15 января 2021 banki.ru Коваленко Владислав

Удачное IPO Ozon и потенциальный выход на биржу игрового подразделения служат драйверами для акций Mail.ru Group, считают аналитики Альфа-Банка. Разбираем риски и возможности инвестиций в акции компании.

10 декабря аналитики Альфа-Банка выпустили инвестиционную идею: покупка акций Mail.ru Group по цене не выше 2 110 рублей, продажа после достижения 2 290 рублей, доходность — 8,5% за 1—2 месяца. Она была опубликована в торговом приложении «Альфа-директ». На момент публикации в бумагу уже можно было входить, так как внутри дня ее цена опускалась до 2 085 рублей.

У бумаги, по мнению аналитиков Альфа-Банка, четыре повода для роста.

1. IPO Ozon. 24 ноября Ozon.ru разместил акции на Нью-Йоркской и Московской фондовых биржах (на Московской торгуются расписки на акции). В отличие от других IPO российских компаний, случившихся в 2020 году, выход на биржу Ozon признан удачным. На момент сдачи материала его акции торговались на 55% выше цены размещения. «Успех ОZON увеличивает капитализацию непубличных активов Mail.ru, — писали аналитики Альфа-Банка в комментариях к инвестидее, указывая, в частности, на совместное предприятие с AliExpress Russia, в котором Mail.ru Group владеет 15%. — С момента создания оценка совместного предприятия выросла в два раза — с 2 млрд до 4 млрд долларов. Успешное IPO OZON выступает триггером для роста капитализации российских электронных площадок и имеет существенный потенциал для данного сегмента бизнеса».

2. Потенциальное IPO игрового подразделения Mail.ru Group. «В 2019 году Mail.ru Group перевела под единый бренд My.Games все свои игровые проекты в РФ и за границей, — указывают аналитики. — Исходя из предварительных оценок, стоимость игрового подразделения может составить 2,5—3 млрд долларов, что эквивалентно 36—43% текущей рыночной капитализации Mail.ru».

3. Партнерство «Сбера» и Mail.ru Group по доставке еды и перевозке пассажиров (Delivery Club, «Ситимобил», «Самокат», Foodplex, «Кухня на районе»). В ноябре издание Financial Times со ссылкой на источники сообщило о возможном разводе партнеров. «Пресс-службы компаний опровергли слухи..., а это значит, что совместный бизнес и дальше будет приносить Mail.ru Group выгоду от проектов», — комментировали аналитики.

4. Боковой тренд. «Котировки находятся у нижней границы бокового тренда», — говорилось в пояснении к инвестидее. В случае разворота наверх следующей остановкой аналитики указывали цену 2 290 рублей за акцию.

Акции компании действительно находились в «боковике»: с августа 2019 года они четыре раза приближались к отметке 2 100 рублей и каждый раз отскакивали вверх, к уровню 2 300 рублей. На момент выхода идеи бумаги достигли нижней границы коридора в пятый раз, и, казалось, ничто не мешало им повторить привычное восхождение. Но все произошло по-другому. 15 декабря боковой тренд сменился нисходящим, и за следующие восемь дней бумага потеряла 6%. На момент написания статьи она так и не восстановилась до уровня входа в инвестидею и торговалась по 2 015 рублей.

Что мешает акциям Mail.ru взлететь?

Индекс как повод

В конце октября стало известно о потенциальном включении расписок Mail.ru в индекс MSCI Russia. Международные фонды ориентируются на состав этого индекса при принятии инвестиционных решений, поэтому включение бумаг в индекс часто приводит к росту спроса на них и, как следствие, к росту котировок. «Эта идея на рынке стала очень популярной после мощнейшего ралли акций Yandex, вызванного все той же ребалансировкой MSCI Russia, — считает инвестиционный стратег «Алор Брокера» Павел Веревкин. — По этой причине инвесторы и спекулянты выкупали акции на коррекциях».

Идея стала реальностью 10 ноября 2020 года: MSCI сообщил о включении бумаг в индекс. Однако случилось обратное: именно в этот день акции достигли верхней границы вышеупомянутого коридора и за следующие семь торговых дней потеряли 7%. «Событие ожидалось рынком. Под это дело их активно скупали с августа, а потом, соответственно, фиксировали прибыль», — поясняет Алексей Павлов, PhD, главный аналитик «Открытие Брокера» по российскому рынку.

Покупай на слухах, продавай на фактах.

Еще одним фактором, вызвавшим падение, стало дополнительное размещение акций компании (SPO) на 200 млн долларов, проведенное в сентябре, указывает Веревкин. «После этого события интерес рынка к акциям Mail.ru иссяк», — констатирует аналитик.

Отчетность по стандартам и без

26 октября Mail.ru Group выпустила пресс-релиз с заголовком «Mail.ru Group: неаудированная отчетность по МСФО за третий квартал 2020 года». В нем компания рапортовала, в частности, о росте «совокупной сегментной выручки» на 19,9% в сравнении с аналогичным периодом прошлого года до 26,4 млрд рублей. Чистая прибыль снизилась на 19,5% до 2,8 млрд рублей.

Однако инвесторы, открывшие собственно отчетность, могли наблюдать в ней совсем другие цифры. Выручка по отчетности составила 24,5 млрд рублей (то есть на 1 млрд рублей меньше указанной в релизе), а чистая прибыль сменялась на чистый убыток 262 млн рублей.

Разгадка находилась в сноске пресс-релиза, поставленной к разделу «Основные показатели»: в релизе компания представляла цифры из управленческой отчетности, а не показатели по международным стандартам.

«Не стоит думать, что публикуемые результаты всегда выставляют компанию в благоприятном свете, бывает и наоборот, — обращает внимание Дмитрий Пучкарев, эксперт по фондовому рынку «БКС Мир инвестиций». — В управленческой отчетности за счет исключения разовых эффектов и различных корректировок, связанных с методами учета, результаты выглядят более сглаженными, а влияние неденежных статей на общую картину значительно снижается. При этом для более целостного понимания картины, конечно, не стоит забывать про отчетность по международным стандартам».

Какая отчетность лучше? «Менеджмент Mail.ru считает, что управленческая отчетность лучше отражает положение дел, — говорит Алексей Павлов. — На многолетнем горизонте и там, и там динамика близка. Однако в рамках, к примеру, одного года поквартальные результаты могут прилично отличаться. Это, естественно, вносит некую сумятицу в умы инвесторов».

Игры на выручку

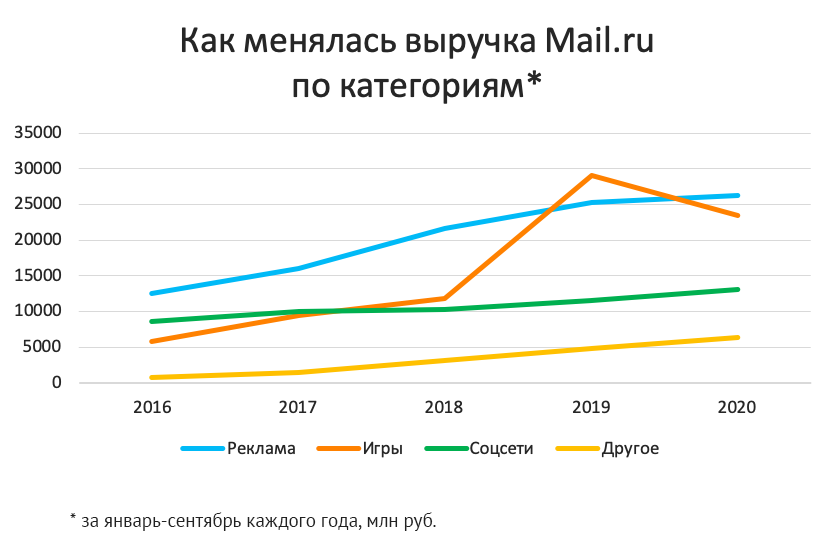

Три кита выручки Mail.ru: реклама, игры и соцсети. В 2020 году выручка в сегменте игр упала на 20%, следует из МСФО-отчетности компании.

Однако вряд ли это событие стало поводом для продажи акций. «Ключевой причиной такого сильного падения стал эффект высокой базы, — считает Дмитрий Пучкарев. — В третьем квартале 2019 года компания изменила оценки в отношении срока службы виртуальных предметов, приобретаемых игроками. Благодаря этому фактору группа отразила 11,1 миллиарда рублей выручки против 1,6 миллиарда рублей годом ранее. То есть снижение выручки в третьем квартале 2020 года в годовом сопоставлении — преимущественно «бумажный» момент, не имеющий отношения к денежным потокам».

В целом доходы от игр Mail.ru растут опережающими темпами. За последние пять лет выручка компании в этом сегменте выросла вчетверо, тогда как на рекламе, например, компания стала зарабатывать только вдвое больше, чем в 2016 году.

Mail.ru vs «Яндекс»

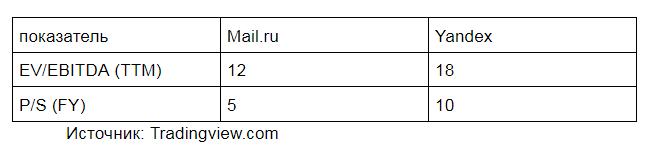

До выхода на рынок Ozon в России было две публичных интернет-компании: Mail.ru Group и «Яндекс». Если посмотреть на соотношение стоимости компаний и выручки или балансовой стоимости и прибыли до налогов, Mail.ru выглядит сильно дешевле российского поисковика:

Только вот повод ли это для покупки акций Mail.ru?

Дмитрий Пучкарев считает, что да. «Причинами такого расхождения являются исторически более низкие темпы роста выручки, нестабильная динамика прибыли и более высокая относительно «Яндекса» долговая нагрузка, — рассуждает эксперт. — Однако даже с учетом обозначенных моментов оценка выглядит не вполне оправданной. Поэтому потенциал позитивной переоценки акций Mail.ru Group есть».

По мнению Леонида Делицына, аналитика ГК «Финам», недооцененность Mail.ru говорит о том, что инвесторы не видят у социально-игрового холдинга таких же перспектив, как у поисковой платформы.

«Яндекс» наверстывает то, чего незаслуженно не получал десять лет, — говорит Делицын. — Лишь с марта этого года долларовая стоимость акции российского поисковика устойчиво вернулась на уровень после IPO, произошедшего в 2011 году. Сейчас акция стоит 69,6 доллара — вдвое выше, чем после IPO. Средние темпы прироста стоимости акции за этот период составляют 8%. Акции Google за тот же период выросли в 6,6 раза (средние темпы прироста — 23% в год). Очевидно, как только инвесторы смотрят на Google, как на аналог, они делают вывод, что «Яндекс» все еще не так уж дорог. Кроме того, «Яндекс» часто рассматривается в контексте будущего — например, финтех-проектов, брокерских услуг, банка нового поколения и т. п. Картина будущего, которая поддерживает мультипликаторы, есть».

Помимо вышеуказанной путаницы с двумя версиями отчетностей, Алексей Павлов из «Открытие Брокера» называет еще две причины недооцененности Mail.ru относительно «Яндекса». Первая: бизнес-модель «Яндекса», практически 100% EBITDA которого приходится на онлайн-рекламу, более понятна инвесторам. А Mail.ru — холдинг, в котором есть три крупных направления, ряд мелких, а также пару крупных СП, которые не консолидируются в отчетности. Второе: «Яндекс» — более ликвидная бумага, которая значительно раньше получила листинг в РФ. Расписки Mail.ru же только в том году начали торговаться на Московской бирже.

Павел Веревкин из «Алор Брокера» задается другим вопросом: насколько адекватно оценен сам «Яндекс»? «Он дорог даже относительно таких мастодонтов, как Amazon или Google, — считает эксперт. — Поэтому сравнение «Яндекса» и Mail.ru вообще не имеет смысла».

Что дальше?

Крупнейшая статья доходов Mail.ru — интернет-реклама, возможности которой уже исчерпаны, считает Леонид Делицын. «Во-первых, сам рынок не так уж велик. Во-вторых, основной сегмент онлайн-рекламы — контекстная поисковая реклама — занят «Яндексом», и шансов отнять у него долю нет», — говорит он.

Еще одно направление бизнеса Mail.ru — монетизация соцсетей — развивается вяло, продолжает эксперт. Действительно, за пять лет это направление выросло лишь в полтора раза — медленнее, чем остальные источники доходов компании.

«Mail.ru показывает успехи на глобальных рынках онлайн-игр, — отмечает Делицын. — Проблема в том, что это другой рынок, и Mail.ru выступает на нем не провайдером платформы, как Unity или Roblox, а как разработчик и издатель, а значит, успех одного релиза не гарантирует успеха другого».

Аналитик «Финама» сравнивает Mail.ru с телекоммуникационными компаниями, основной бизнес которых уже близок к пределу роста. Инвесторы рассматривают акции «телекомов» в первую очередь как источник дивидендов. Однако Mail.ru не до дивидендов: холдинг инвестирует прибыль в поисках новых точек роста. Ориентация на дивиденды сделает будущее Mail.ru совсем безнадежным, считает Делицын.

Дмитрий Пучкарев смотрит на перспективы акций Mail.ru «умеренно позитивно» на горизонте ближайшего полугода. «Компания остается одной из немногих для российского рынка «историй роста» в IT-секторе, недооценена относительно «Яндекса», — аргументирует аналитик. — С технической точки зрения акции в последние месяцы движутся в «боковике», в то время как российский рынок за тот же период сильно вырос. При благоприятном внешнем фоне бумаги могут начать «догоняющее движение».

По словам Павлова из «Открытие Брокера», целевая цена Mail.ru находится на уровне 2 600 рублей за расписку с точки зрения фундаментального анализа, что означает +30% к текущей цене.

Веревкин из «Алор Брокера» настроен скептически, но считает, что на акциях интернет-холдинга негативно скажется в первую очередь ситуация на финансовом рынке в целом. «Индекс Мосбиржи может сильно снизиться в течение ближайшего полугода, — говорит он. — Это будет основным фактором, определяющим среднесрочное движение в бумагах Mail.ru».

Впрочем, даже если оставить за скобками возможную коррекцию рынка в целом и посмотреть на график котировок Mail.ru на Лондонской бирже (в России бумага торгуется только с июля 2020 года), можно увидеть симметричный треугольник с консолидацией котировок у его нижней границы, обращает внимание Павел Веревкин. Это повышает риск выхода бумаг из технической фигуры вниз в случае поступления плохих новостей. При таком сценарии акции могут упасть в район 18,5 доллара, это минус 32% от текущих цен, считает эксперт. На Мосбирже из-за девальвации рубля картина может сгладиться, но не существенно. «Кроме того, после начала массовой вакцинации населения компания растеряла ту фундаментальную поддержку, которую ей оказывали тотальный карантин и общемировой тренд на скупку инвесторами IT-сектора», — говорит Веревкин.

Альфа-Банк тем не менее пока считает свою инвестидею актуальной. Что ж, у акций есть еще месяц, чтобы оправдать надежды ее авторов.

10 декабря аналитики Альфа-Банка выпустили инвестиционную идею: покупка акций Mail.ru Group по цене не выше 2 110 рублей, продажа после достижения 2 290 рублей, доходность — 8,5% за 1—2 месяца. Она была опубликована в торговом приложении «Альфа-директ». На момент публикации в бумагу уже можно было входить, так как внутри дня ее цена опускалась до 2 085 рублей.

У бумаги, по мнению аналитиков Альфа-Банка, четыре повода для роста.

1. IPO Ozon. 24 ноября Ozon.ru разместил акции на Нью-Йоркской и Московской фондовых биржах (на Московской торгуются расписки на акции). В отличие от других IPO российских компаний, случившихся в 2020 году, выход на биржу Ozon признан удачным. На момент сдачи материала его акции торговались на 55% выше цены размещения. «Успех ОZON увеличивает капитализацию непубличных активов Mail.ru, — писали аналитики Альфа-Банка в комментариях к инвестидее, указывая, в частности, на совместное предприятие с AliExpress Russia, в котором Mail.ru Group владеет 15%. — С момента создания оценка совместного предприятия выросла в два раза — с 2 млрд до 4 млрд долларов. Успешное IPO OZON выступает триггером для роста капитализации российских электронных площадок и имеет существенный потенциал для данного сегмента бизнеса».

2. Потенциальное IPO игрового подразделения Mail.ru Group. «В 2019 году Mail.ru Group перевела под единый бренд My.Games все свои игровые проекты в РФ и за границей, — указывают аналитики. — Исходя из предварительных оценок, стоимость игрового подразделения может составить 2,5—3 млрд долларов, что эквивалентно 36—43% текущей рыночной капитализации Mail.ru».

3. Партнерство «Сбера» и Mail.ru Group по доставке еды и перевозке пассажиров (Delivery Club, «Ситимобил», «Самокат», Foodplex, «Кухня на районе»). В ноябре издание Financial Times со ссылкой на источники сообщило о возможном разводе партнеров. «Пресс-службы компаний опровергли слухи..., а это значит, что совместный бизнес и дальше будет приносить Mail.ru Group выгоду от проектов», — комментировали аналитики.

4. Боковой тренд. «Котировки находятся у нижней границы бокового тренда», — говорилось в пояснении к инвестидее. В случае разворота наверх следующей остановкой аналитики указывали цену 2 290 рублей за акцию.

Акции компании действительно находились в «боковике»: с августа 2019 года они четыре раза приближались к отметке 2 100 рублей и каждый раз отскакивали вверх, к уровню 2 300 рублей. На момент выхода идеи бумаги достигли нижней границы коридора в пятый раз, и, казалось, ничто не мешало им повторить привычное восхождение. Но все произошло по-другому. 15 декабря боковой тренд сменился нисходящим, и за следующие восемь дней бумага потеряла 6%. На момент написания статьи она так и не восстановилась до уровня входа в инвестидею и торговалась по 2 015 рублей.

Что мешает акциям Mail.ru взлететь?

Индекс как повод

В конце октября стало известно о потенциальном включении расписок Mail.ru в индекс MSCI Russia. Международные фонды ориентируются на состав этого индекса при принятии инвестиционных решений, поэтому включение бумаг в индекс часто приводит к росту спроса на них и, как следствие, к росту котировок. «Эта идея на рынке стала очень популярной после мощнейшего ралли акций Yandex, вызванного все той же ребалансировкой MSCI Russia, — считает инвестиционный стратег «Алор Брокера» Павел Веревкин. — По этой причине инвесторы и спекулянты выкупали акции на коррекциях».

Идея стала реальностью 10 ноября 2020 года: MSCI сообщил о включении бумаг в индекс. Однако случилось обратное: именно в этот день акции достигли верхней границы вышеупомянутого коридора и за следующие семь торговых дней потеряли 7%. «Событие ожидалось рынком. Под это дело их активно скупали с августа, а потом, соответственно, фиксировали прибыль», — поясняет Алексей Павлов, PhD, главный аналитик «Открытие Брокера» по российскому рынку.

Покупай на слухах, продавай на фактах.

Еще одним фактором, вызвавшим падение, стало дополнительное размещение акций компании (SPO) на 200 млн долларов, проведенное в сентябре, указывает Веревкин. «После этого события интерес рынка к акциям Mail.ru иссяк», — констатирует аналитик.

Отчетность по стандартам и без

26 октября Mail.ru Group выпустила пресс-релиз с заголовком «Mail.ru Group: неаудированная отчетность по МСФО за третий квартал 2020 года». В нем компания рапортовала, в частности, о росте «совокупной сегментной выручки» на 19,9% в сравнении с аналогичным периодом прошлого года до 26,4 млрд рублей. Чистая прибыль снизилась на 19,5% до 2,8 млрд рублей.

Однако инвесторы, открывшие собственно отчетность, могли наблюдать в ней совсем другие цифры. Выручка по отчетности составила 24,5 млрд рублей (то есть на 1 млрд рублей меньше указанной в релизе), а чистая прибыль сменялась на чистый убыток 262 млн рублей.

Разгадка находилась в сноске пресс-релиза, поставленной к разделу «Основные показатели»: в релизе компания представляла цифры из управленческой отчетности, а не показатели по международным стандартам.

«Не стоит думать, что публикуемые результаты всегда выставляют компанию в благоприятном свете, бывает и наоборот, — обращает внимание Дмитрий Пучкарев, эксперт по фондовому рынку «БКС Мир инвестиций». — В управленческой отчетности за счет исключения разовых эффектов и различных корректировок, связанных с методами учета, результаты выглядят более сглаженными, а влияние неденежных статей на общую картину значительно снижается. При этом для более целостного понимания картины, конечно, не стоит забывать про отчетность по международным стандартам».

Какая отчетность лучше? «Менеджмент Mail.ru считает, что управленческая отчетность лучше отражает положение дел, — говорит Алексей Павлов. — На многолетнем горизонте и там, и там динамика близка. Однако в рамках, к примеру, одного года поквартальные результаты могут прилично отличаться. Это, естественно, вносит некую сумятицу в умы инвесторов».

Игры на выручку

Три кита выручки Mail.ru: реклама, игры и соцсети. В 2020 году выручка в сегменте игр упала на 20%, следует из МСФО-отчетности компании.

Однако вряд ли это событие стало поводом для продажи акций. «Ключевой причиной такого сильного падения стал эффект высокой базы, — считает Дмитрий Пучкарев. — В третьем квартале 2019 года компания изменила оценки в отношении срока службы виртуальных предметов, приобретаемых игроками. Благодаря этому фактору группа отразила 11,1 миллиарда рублей выручки против 1,6 миллиарда рублей годом ранее. То есть снижение выручки в третьем квартале 2020 года в годовом сопоставлении — преимущественно «бумажный» момент, не имеющий отношения к денежным потокам».

В целом доходы от игр Mail.ru растут опережающими темпами. За последние пять лет выручка компании в этом сегменте выросла вчетверо, тогда как на рекламе, например, компания стала зарабатывать только вдвое больше, чем в 2016 году.

Mail.ru vs «Яндекс»

До выхода на рынок Ozon в России было две публичных интернет-компании: Mail.ru Group и «Яндекс». Если посмотреть на соотношение стоимости компаний и выручки или балансовой стоимости и прибыли до налогов, Mail.ru выглядит сильно дешевле российского поисковика:

Только вот повод ли это для покупки акций Mail.ru?

Дмитрий Пучкарев считает, что да. «Причинами такого расхождения являются исторически более низкие темпы роста выручки, нестабильная динамика прибыли и более высокая относительно «Яндекса» долговая нагрузка, — рассуждает эксперт. — Однако даже с учетом обозначенных моментов оценка выглядит не вполне оправданной. Поэтому потенциал позитивной переоценки акций Mail.ru Group есть».

По мнению Леонида Делицына, аналитика ГК «Финам», недооцененность Mail.ru говорит о том, что инвесторы не видят у социально-игрового холдинга таких же перспектив, как у поисковой платформы.

«Яндекс» наверстывает то, чего незаслуженно не получал десять лет, — говорит Делицын. — Лишь с марта этого года долларовая стоимость акции российского поисковика устойчиво вернулась на уровень после IPO, произошедшего в 2011 году. Сейчас акция стоит 69,6 доллара — вдвое выше, чем после IPO. Средние темпы прироста стоимости акции за этот период составляют 8%. Акции Google за тот же период выросли в 6,6 раза (средние темпы прироста — 23% в год). Очевидно, как только инвесторы смотрят на Google, как на аналог, они делают вывод, что «Яндекс» все еще не так уж дорог. Кроме того, «Яндекс» часто рассматривается в контексте будущего — например, финтех-проектов, брокерских услуг, банка нового поколения и т. п. Картина будущего, которая поддерживает мультипликаторы, есть».

Помимо вышеуказанной путаницы с двумя версиями отчетностей, Алексей Павлов из «Открытие Брокера» называет еще две причины недооцененности Mail.ru относительно «Яндекса». Первая: бизнес-модель «Яндекса», практически 100% EBITDA которого приходится на онлайн-рекламу, более понятна инвесторам. А Mail.ru — холдинг, в котором есть три крупных направления, ряд мелких, а также пару крупных СП, которые не консолидируются в отчетности. Второе: «Яндекс» — более ликвидная бумага, которая значительно раньше получила листинг в РФ. Расписки Mail.ru же только в том году начали торговаться на Московской бирже.

Павел Веревкин из «Алор Брокера» задается другим вопросом: насколько адекватно оценен сам «Яндекс»? «Он дорог даже относительно таких мастодонтов, как Amazon или Google, — считает эксперт. — Поэтому сравнение «Яндекса» и Mail.ru вообще не имеет смысла».

Что дальше?

Крупнейшая статья доходов Mail.ru — интернет-реклама, возможности которой уже исчерпаны, считает Леонид Делицын. «Во-первых, сам рынок не так уж велик. Во-вторых, основной сегмент онлайн-рекламы — контекстная поисковая реклама — занят «Яндексом», и шансов отнять у него долю нет», — говорит он.

Еще одно направление бизнеса Mail.ru — монетизация соцсетей — развивается вяло, продолжает эксперт. Действительно, за пять лет это направление выросло лишь в полтора раза — медленнее, чем остальные источники доходов компании.

«Mail.ru показывает успехи на глобальных рынках онлайн-игр, — отмечает Делицын. — Проблема в том, что это другой рынок, и Mail.ru выступает на нем не провайдером платформы, как Unity или Roblox, а как разработчик и издатель, а значит, успех одного релиза не гарантирует успеха другого».

Аналитик «Финама» сравнивает Mail.ru с телекоммуникационными компаниями, основной бизнес которых уже близок к пределу роста. Инвесторы рассматривают акции «телекомов» в первую очередь как источник дивидендов. Однако Mail.ru не до дивидендов: холдинг инвестирует прибыль в поисках новых точек роста. Ориентация на дивиденды сделает будущее Mail.ru совсем безнадежным, считает Делицын.

Дмитрий Пучкарев смотрит на перспективы акций Mail.ru «умеренно позитивно» на горизонте ближайшего полугода. «Компания остается одной из немногих для российского рынка «историй роста» в IT-секторе, недооценена относительно «Яндекса», — аргументирует аналитик. — С технической точки зрения акции в последние месяцы движутся в «боковике», в то время как российский рынок за тот же период сильно вырос. При благоприятном внешнем фоне бумаги могут начать «догоняющее движение».

По словам Павлова из «Открытие Брокера», целевая цена Mail.ru находится на уровне 2 600 рублей за расписку с точки зрения фундаментального анализа, что означает +30% к текущей цене.

Веревкин из «Алор Брокера» настроен скептически, но считает, что на акциях интернет-холдинга негативно скажется в первую очередь ситуация на финансовом рынке в целом. «Индекс Мосбиржи может сильно снизиться в течение ближайшего полугода, — говорит он. — Это будет основным фактором, определяющим среднесрочное движение в бумагах Mail.ru».

Впрочем, даже если оставить за скобками возможную коррекцию рынка в целом и посмотреть на график котировок Mail.ru на Лондонской бирже (в России бумага торгуется только с июля 2020 года), можно увидеть симметричный треугольник с консолидацией котировок у его нижней границы, обращает внимание Павел Веревкин. Это повышает риск выхода бумаг из технической фигуры вниз в случае поступления плохих новостей. При таком сценарии акции могут упасть в район 18,5 доллара, это минус 32% от текущих цен, считает эксперт. На Мосбирже из-за девальвации рубля картина может сгладиться, но не существенно. «Кроме того, после начала массовой вакцинации населения компания растеряла ту фундаментальную поддержку, которую ей оказывали тотальный карантин и общемировой тренд на скупку инвесторами IT-сектора», — говорит Веревкин.

Альфа-Банк тем не менее пока считает свою инвестидею актуальной. Что ж, у акций есть еще месяц, чтобы оправдать надежды ее авторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба