11 февраля 2021 smart-lab.ru Кузьмин Олег

Нам часто говорят про «потерянное десятилетие», «обещания Газпрома стоить триллион долларов», и, к счастью, наша страна в этом не одинока. Это сейчас капитализацией в 1 триллион долларов никого не удивишь, а в конце 2007 года первой в мире такой капитализации достигла лишь одна компания – PetroChina (правда ненадолго). На сегодняшний день капитализация компании равна ~120 млрд долларов.

Интересный момент, связанный с Уорреном Баффетом и PetroChina. В 2002 Уоррен Баффет читает годовой отчет Petrochina и в уме оценивает компанию в 100 млрд долларов. Смотрит на цену на бирже – там 35 млрд. И покупает небольшое количество акций за 0.5 млрд долларов. В 2007 он продал этот пакет за 4 млрд долларов.

О компании

PetroChina является одной из крупнейших нефтегазовых компаний в мире. Основная деятельность компании хорошо описывается следующей картинкой:

Если сравнивать с отечественными компаниями, то идеологически это Газпром+Роснефть+Транснефть+Сибур – выглядит интересно. Коротко о каждом сегменте.

Разведка и добыча нефти и газа

Основной сегмент PetroChina 70-75% CAPEX идет в сегмент upstream с целью наращивания ресурсной базы и ежегодного увеличения добычи нефти и газа (в последнее время, основное приращение это газ). Примерно такую же процентную долю сегмент занимает в консолидированных результатах в доле прибыли группы.

19% выручки идет от добычи газа (доля ежегодно растет).

Цена реализации на нефть компании чуть ниже спота на Brent (дисконт 3-4%). В отчете компании достаточно интересная запись: цена на нефть зависит от международной цены и цены на нефтепродукты в Китае -> цена на нефть устанавливается правительством с учетом изменения цен на международном рынке. Цена на газ просто устанавливается правительством.

Интернациональный сегмент

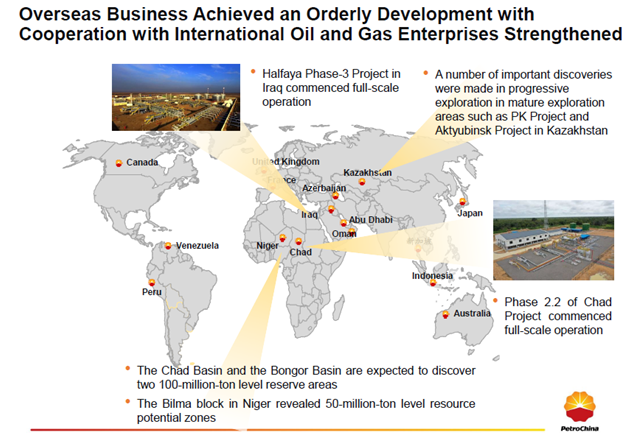

Размер интернационального бизнеса виден на картинке, основное сотрудничество – Ирак, Африка (Чад и Нигер) и Казахстан.

В общей структуре добычи нефти и газа интернациональный сегмент занимает около 15% (220 MM boe). При этом операционные показатели растут на 10-15% г/г (основной рост в объемах добычи нефти тут).

Переработка и нефтехимия

Текущая загрузка переработки – 1.2 млрд баррелей в год, операционный рост 3-4% ежегодно, в 20-м году по понятным причинам отработали в операционный убыток. В целом работают на маржинальности близкой к общемировой (в последние 2 года маржинальность переработки существенно снизилась). Так же отправляют часть нефтепродуктов на экспорт в соответствии с выданными правительством КНР квотами.

Нефтехимия операционно прирастает по 5-6% ежегодно, производят этилен, синтетические полимеры и т.д. В 2020 году это был единственный сегмент PetroChina, который удвоил операционную прибыль относительно 2019 года. Активно наращивают производство мочевины (карбамид), в 2019 был рост производства на 50%г/г, в 2020 на 80% г/г.

Маркетинг

23000 заправок, маржинальность околонулевая (основная задача – сбыт конечной продукции потребителям). Выручка вместе с расходами растет по 5-8% г/г.

Трубопроводы

По состоянию на 31 декабря 2019 года общая протяженность компании составила 87 144 км, в том числе 53 291 км трубопроводов природного газа, 20 091 км трубопроводов сырой нефти и 13 762 км трубопроводов нефтепродуктов.

В 3 квартале 2020 года PetroChina выделила трубопроводный бизнес в госкомпанию (PipeChina), за которую получила 29.9% акций и 5 млрд долларов кэшем. Чистые активы компании были в районе 35 млрд долларов (18% от PetroChina), сделку проводили добавив к оценке премию в 7 млрд долларов. Аудитором был KPMG, ежегодная операционная прибыль от сегмента была в районе 4 млрд долларов (получается оценили недешево).

Выделение трубопроводов может являться вполне себе драйвером раскрытия стоимости (амортизация на трубы станет меньше, рентабельность выше).

Операционные показатели

В последние 10 лет вышли на плато по нефти в 900-950 млн баррелей в год, основной упор – на рост добычи газа и развитие нефтехимии.

Финансовые показатели

Отрицательные цены на нефть прошли с небольшими потерями (в отличии от иностранных и отечественных компаний), рост прибыли в 3 квартале связан с продажей трубопроводного бизнеса в PipeChina. Росту выручки в 17-18 году так же помогала девальвация юаня (на начале торговых войн). В 20-м году юань укрепляется, что вместе с снижением мировых цен на нефть негативно влияет на финансовые показатели.

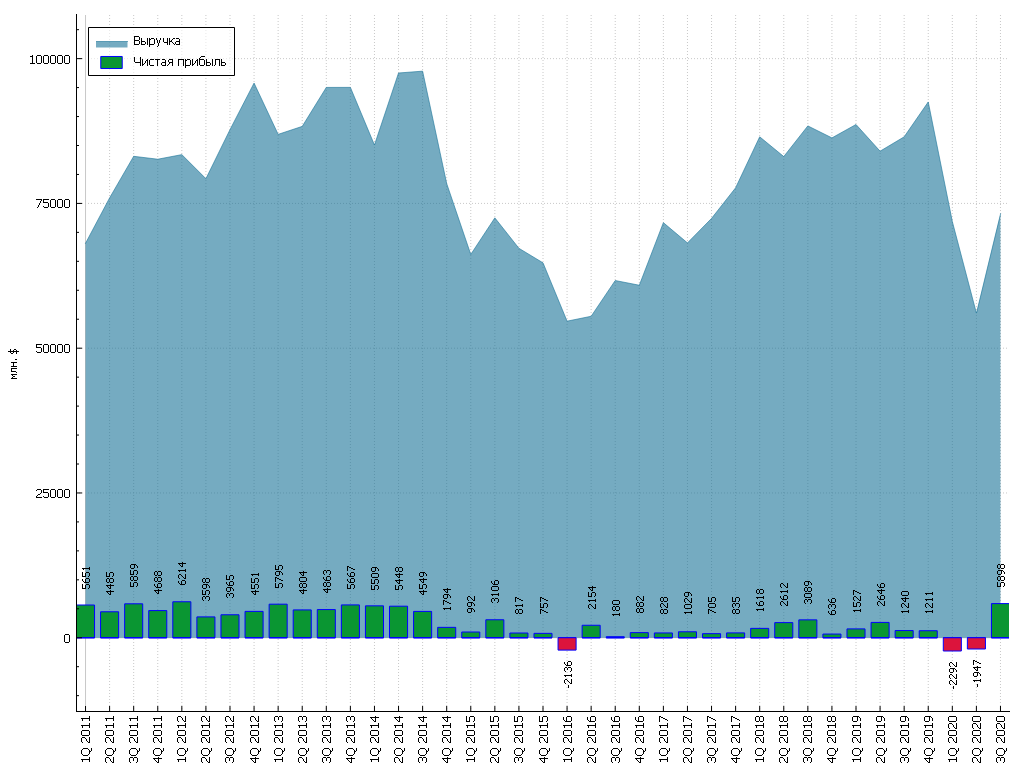

29 января вышел прогноз компании по чистой прибыли за 2020 год, за 4 квартал 2020 прогнозируют 2 млрд $ чистой прибыли, т.е. по году где-то в районе 4 млрд $ (как и за 2019). В прогнозе написали, что в 2021 год смотрят с оптимизмом, учитывая текущие цены на энергоносители, в том числе и в КНР.

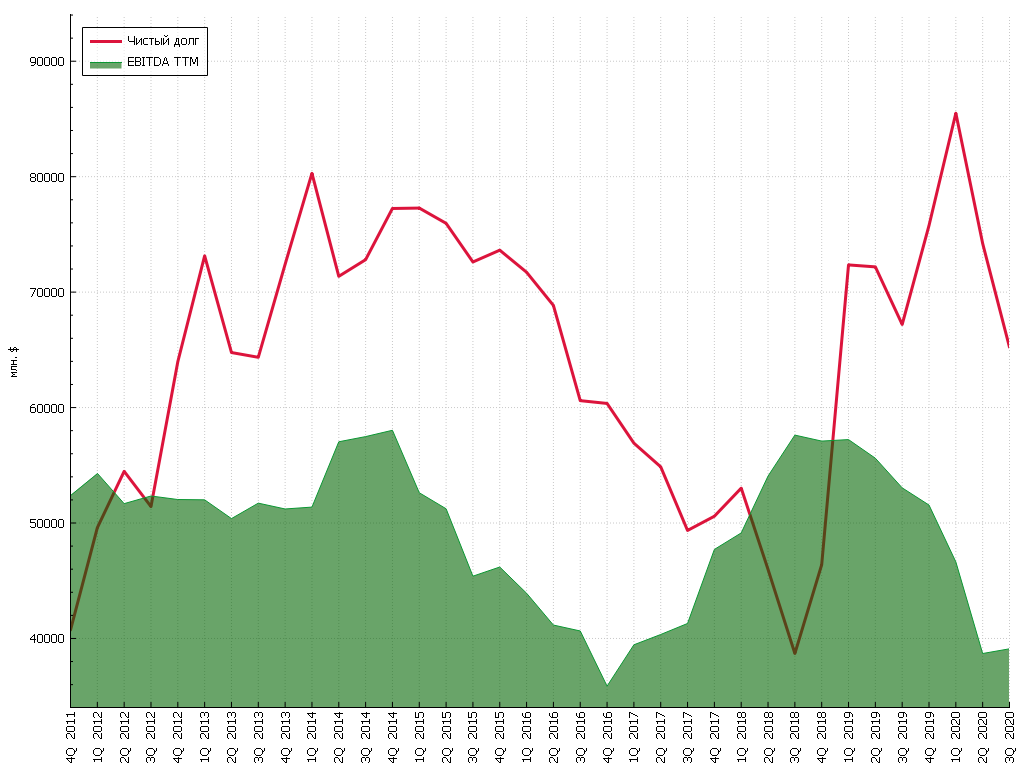

Долговая нагрузка невысокая (исторически стараются держать 1-1.5 ND/EBITDA)

EBITDA восстанавливается уже в 3Q.

Cash Flow при цене на нефть в 50-60$ более чем достойный.

Менеджмент:

Пару слов про СЕО, с марта месяца 2020 компанию возглавил 52 летний Mr. Duan Liangwei, доктор наук, инженер, с 30-летним опытом в нефтяной отрасли. С трудом нашел несколько научных статей под авторством СЕО – это реально человек из отрасли, а не друг/одноклассник генсека. Есть шанс на укрепление финансовой позиции компании, тем более изменения уже набирают обороты.

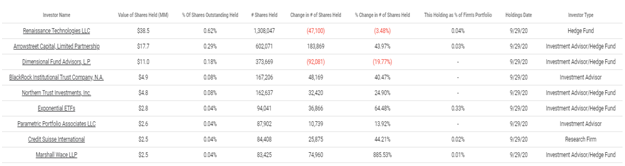

Действия фондов:

Серьезных продаж не видно, инвесторы докупают, хедж фонды – спекулируют.

Перспективы:

Исходя из последних планов компании – PetroChina планирует сохранить добычу нефти на текущем уровне, наращивать добычу газа. В сегменте переработки планируют сохранить объем переработки нефти и нарастить инвестиции в нефтехимию. Про green и low-carbon рассказывать в презентациях так же не забывают.

Учитывая тот факт, что нефть и нефтепродукты в Китае продаются по цене «приближенной к общемировым» — текущий рост цен на нефть и газ компания в котировках еще не отыграла («спасибо» Трампу, который наехал на телекомы и CNOOC).

РИСКИ:

1. Продолжение накаливания политической обстановки с делистингом PetroChina с американской биржи (хотя основные претензии были к CNOOC из-за активности в бурении Южно-Китайского моря). При Байдене данный риск вероятно сойдёт на нет.

2. Давление на инвестиционную составляющую со стороны Ком. Партии Китая (расширение инвест программы, снижение дивидендов, невыгодные spin-off) – этот риск был всегда при инвестициях в компании из КНР.

3. Девальвация юаня (курс контролирует ЦБ).

4. Госрегулирование внутренних цен на нефть (бензин) и газ в ущерб будущей прибыли. По информации Bloomberg периодически возникает ситуация, что Petrochina покупает газ у иностранных поставщиков (Туркменистан, Россия, СПГ) дороже, чем продает внутри страны (в убыток).

Заключение:

Текущая оценка нефтегазового гиганта выглядит заниженной для растущей китайской экономики по отношению к нефтяным мейджорам из Big Oil, мультипликаторы p/b=0.31, p/s=0.3, div yield=6-7%. Считаю, что при текущих ценах на нефть в течении нескольких лет вероятно удвоение капитализации от текущей оценки.

Закончить я бы хотел упоминанием Уоррена Баффета и инвестициями его компании Bershire Hathaways в Petrochina 20 лет назад. В то время, никто не верил в Китай, и то, что маленькая госкомпания PetroChina, сможет стать «мейджором» на мировом рынке нефти и газа. Никто кроме, Уоррена Баффета, который заработал на этой компании 8х за 5 лет и продал далеко не на пике, а где-то по 120$.

Интересный момент, связанный с Уорреном Баффетом и PetroChina. В 2002 Уоррен Баффет читает годовой отчет Petrochina и в уме оценивает компанию в 100 млрд долларов. Смотрит на цену на бирже – там 35 млрд. И покупает небольшое количество акций за 0.5 млрд долларов. В 2007 он продал этот пакет за 4 млрд долларов.

О компании

PetroChina является одной из крупнейших нефтегазовых компаний в мире. Основная деятельность компании хорошо описывается следующей картинкой:

Если сравнивать с отечественными компаниями, то идеологически это Газпром+Роснефть+Транснефть+Сибур – выглядит интересно. Коротко о каждом сегменте.

Разведка и добыча нефти и газа

Основной сегмент PetroChina 70-75% CAPEX идет в сегмент upstream с целью наращивания ресурсной базы и ежегодного увеличения добычи нефти и газа (в последнее время, основное приращение это газ). Примерно такую же процентную долю сегмент занимает в консолидированных результатах в доле прибыли группы.

19% выручки идет от добычи газа (доля ежегодно растет).

Цена реализации на нефть компании чуть ниже спота на Brent (дисконт 3-4%). В отчете компании достаточно интересная запись: цена на нефть зависит от международной цены и цены на нефтепродукты в Китае -> цена на нефть устанавливается правительством с учетом изменения цен на международном рынке. Цена на газ просто устанавливается правительством.

Интернациональный сегмент

Размер интернационального бизнеса виден на картинке, основное сотрудничество – Ирак, Африка (Чад и Нигер) и Казахстан.

В общей структуре добычи нефти и газа интернациональный сегмент занимает около 15% (220 MM boe). При этом операционные показатели растут на 10-15% г/г (основной рост в объемах добычи нефти тут).

Переработка и нефтехимия

Текущая загрузка переработки – 1.2 млрд баррелей в год, операционный рост 3-4% ежегодно, в 20-м году по понятным причинам отработали в операционный убыток. В целом работают на маржинальности близкой к общемировой (в последние 2 года маржинальность переработки существенно снизилась). Так же отправляют часть нефтепродуктов на экспорт в соответствии с выданными правительством КНР квотами.

Нефтехимия операционно прирастает по 5-6% ежегодно, производят этилен, синтетические полимеры и т.д. В 2020 году это был единственный сегмент PetroChina, который удвоил операционную прибыль относительно 2019 года. Активно наращивают производство мочевины (карбамид), в 2019 был рост производства на 50%г/г, в 2020 на 80% г/г.

Маркетинг

23000 заправок, маржинальность околонулевая (основная задача – сбыт конечной продукции потребителям). Выручка вместе с расходами растет по 5-8% г/г.

Трубопроводы

По состоянию на 31 декабря 2019 года общая протяженность компании составила 87 144 км, в том числе 53 291 км трубопроводов природного газа, 20 091 км трубопроводов сырой нефти и 13 762 км трубопроводов нефтепродуктов.

В 3 квартале 2020 года PetroChina выделила трубопроводный бизнес в госкомпанию (PipeChina), за которую получила 29.9% акций и 5 млрд долларов кэшем. Чистые активы компании были в районе 35 млрд долларов (18% от PetroChina), сделку проводили добавив к оценке премию в 7 млрд долларов. Аудитором был KPMG, ежегодная операционная прибыль от сегмента была в районе 4 млрд долларов (получается оценили недешево).

Выделение трубопроводов может являться вполне себе драйвером раскрытия стоимости (амортизация на трубы станет меньше, рентабельность выше).

Операционные показатели

В последние 10 лет вышли на плато по нефти в 900-950 млн баррелей в год, основной упор – на рост добычи газа и развитие нефтехимии.

Финансовые показатели

Отрицательные цены на нефть прошли с небольшими потерями (в отличии от иностранных и отечественных компаний), рост прибыли в 3 квартале связан с продажей трубопроводного бизнеса в PipeChina. Росту выручки в 17-18 году так же помогала девальвация юаня (на начале торговых войн). В 20-м году юань укрепляется, что вместе с снижением мировых цен на нефть негативно влияет на финансовые показатели.

29 января вышел прогноз компании по чистой прибыли за 2020 год, за 4 квартал 2020 прогнозируют 2 млрд $ чистой прибыли, т.е. по году где-то в районе 4 млрд $ (как и за 2019). В прогнозе написали, что в 2021 год смотрят с оптимизмом, учитывая текущие цены на энергоносители, в том числе и в КНР.

Долговая нагрузка невысокая (исторически стараются держать 1-1.5 ND/EBITDA)

EBITDA восстанавливается уже в 3Q.

Cash Flow при цене на нефть в 50-60$ более чем достойный.

Менеджмент:

Пару слов про СЕО, с марта месяца 2020 компанию возглавил 52 летний Mr. Duan Liangwei, доктор наук, инженер, с 30-летним опытом в нефтяной отрасли. С трудом нашел несколько научных статей под авторством СЕО – это реально человек из отрасли, а не друг/одноклассник генсека. Есть шанс на укрепление финансовой позиции компании, тем более изменения уже набирают обороты.

Действия фондов:

Серьезных продаж не видно, инвесторы докупают, хедж фонды – спекулируют.

Перспективы:

Исходя из последних планов компании – PetroChina планирует сохранить добычу нефти на текущем уровне, наращивать добычу газа. В сегменте переработки планируют сохранить объем переработки нефти и нарастить инвестиции в нефтехимию. Про green и low-carbon рассказывать в презентациях так же не забывают.

Учитывая тот факт, что нефть и нефтепродукты в Китае продаются по цене «приближенной к общемировым» — текущий рост цен на нефть и газ компания в котировках еще не отыграла («спасибо» Трампу, который наехал на телекомы и CNOOC).

РИСКИ:

1. Продолжение накаливания политической обстановки с делистингом PetroChina с американской биржи (хотя основные претензии были к CNOOC из-за активности в бурении Южно-Китайского моря). При Байдене данный риск вероятно сойдёт на нет.

2. Давление на инвестиционную составляющую со стороны Ком. Партии Китая (расширение инвест программы, снижение дивидендов, невыгодные spin-off) – этот риск был всегда при инвестициях в компании из КНР.

3. Девальвация юаня (курс контролирует ЦБ).

4. Госрегулирование внутренних цен на нефть (бензин) и газ в ущерб будущей прибыли. По информации Bloomberg периодически возникает ситуация, что Petrochina покупает газ у иностранных поставщиков (Туркменистан, Россия, СПГ) дороже, чем продает внутри страны (в убыток).

Заключение:

Текущая оценка нефтегазового гиганта выглядит заниженной для растущей китайской экономики по отношению к нефтяным мейджорам из Big Oil, мультипликаторы p/b=0.31, p/s=0.3, div yield=6-7%. Считаю, что при текущих ценах на нефть в течении нескольких лет вероятно удвоение капитализации от текущей оценки.

Закончить я бы хотел упоминанием Уоррена Баффета и инвестициями его компании Bershire Hathaways в Petrochina 20 лет назад. В то время, никто не верил в Китай, и то, что маленькая госкомпания PetroChina, сможет стать «мейджором» на мировом рынке нефти и газа. Никто кроме, Уоррена Баффета, который заработал на этой компании 8х за 5 лет и продал далеко не на пике, а где-то по 120$.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба