Не упустите возможность освободить прибыль от налогообложения при продаже (погашении) ценных бумаг. Если вы владели ценными бумагами более трёх лет, то при их реализации можно получить налоговый вычет, выполнив ряд условий. О них мы говорили в статье «Могу ли я получить вычет по долгосрочному владению ценными бумагами?».

Вычет можно получить через своего брокера, подав заявление в год реализации (погашения) ценных бумаг, или через налоговую инспекцию по истечении календарного года, в котором вы продали ценные бумаги, представив декларацию 3-НДФЛ.

Заполнить декларацию можно онлайн в личном кабинете налогоплательщика (подробнее об этом читайте в статье «3-НДФЛ 2020: вычет по долгосрочному владению в ЛКН») или в программе «Декларация», которую можно скачать с сайта ФНС России.

Давайте разберёмся, как заполнить декларацию 3-НДФЛ для получения вычета по долгосрочному владению, используя программу «Декларация 2020».

Для каждого года предусмотрены отдельные версии программы.

Пример

Иванов Иван Иванович в 2020 г. получал доходы по брокерскому счёту. Согласно справке 2-НДФЛ, были получены доходы по фондовому и срочному рынкам.

В том числе г-н Иванов продал в 2020 г. акции «Газпрома», которыми владел более трёх лет и которые подпадают под вычет по долгосрочному владению ценными бумагами. Расходы на приобретение составили 100 000 руб., доходы от продажи — 300 000 руб. Таким образом, Иван Иванович вправе рассчитывать на освобождение положительного финансового результата в размере 200 000 руб. при применении данного налогового вычета. Г-н Иванов не подал заявление брокеру для получения вычета в течение 2020 г., и теперь для его получения он заполняет 3-НДФЛ с помощью программы «Декларация».

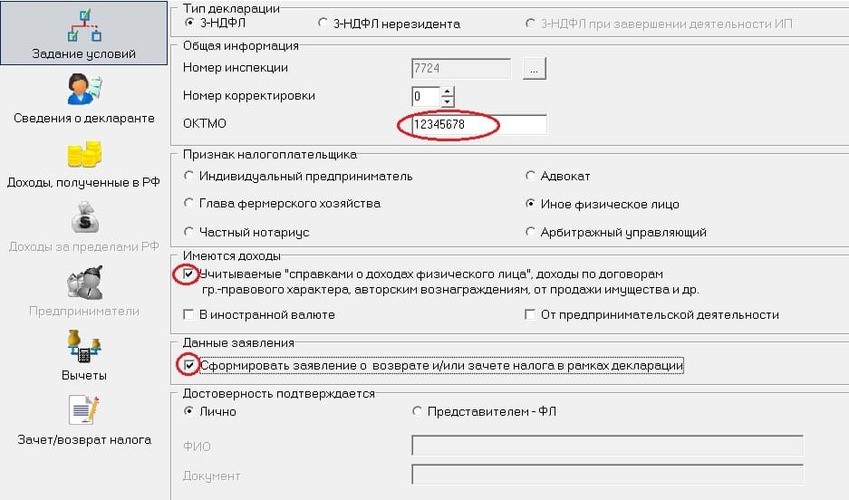

В разделе «Задание условий» необходимо отметить тип декларации 3-НДФЛ и указать код налоговой инспекции.

Если вы не знаете код, вам поможет сервис ФНС России.

Поскольку декларация подаётся для возврата налога, указывается тот ОКТМО, который прописан в первом разделе справки 2-НДФЛ. Заполнение происходит на основании справки 2-НДФЛ, и эту информацию также следует отразить в программе, поставив галочку напротив поля «Учитываемые „справками о доходах физического лица“...».

Далее нужно отметить «Сформировать заявление о возврате и/или зачёте налога в рамках декларации».

Если декларация представляется самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его Ф.И.О. и реквизиты нотариально заверенной доверенности.

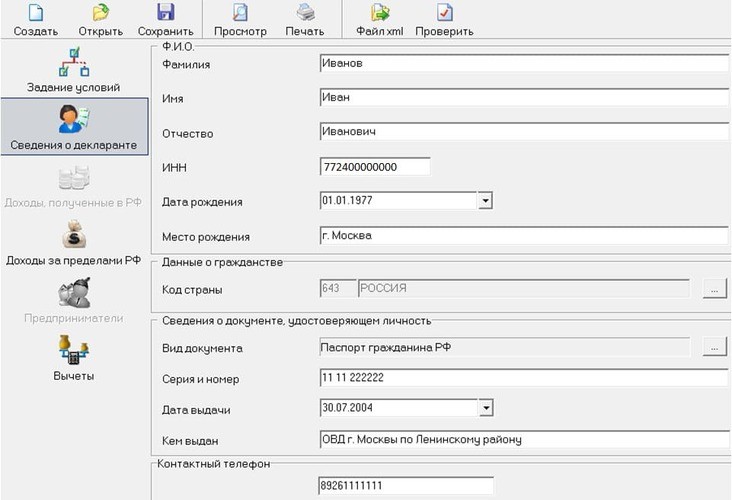

Во вкладке «Сведения о декларанте» указываются персональные данные физлица.

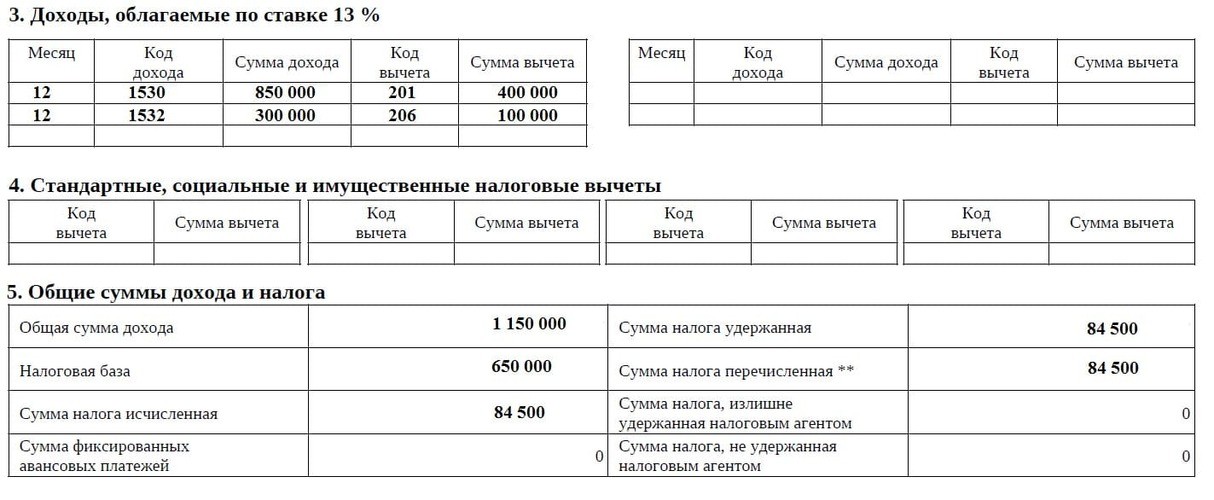

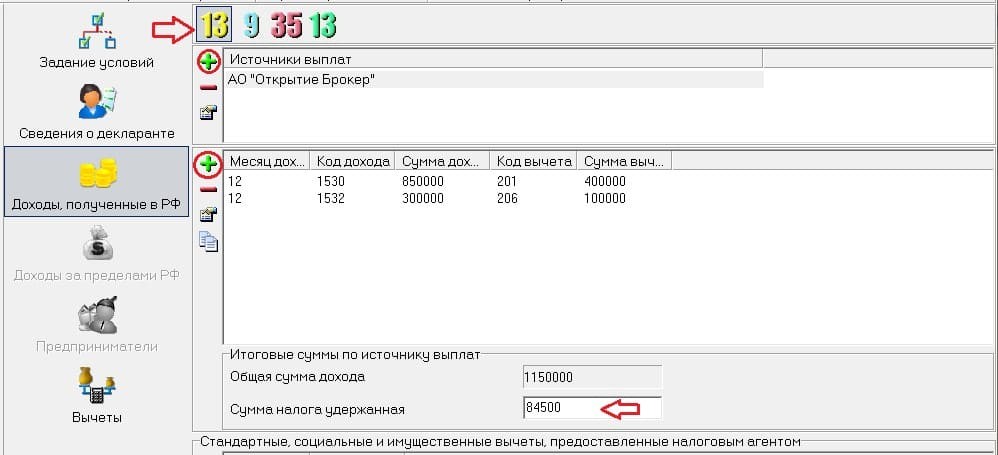

Во вкладке «Доходы, полученные в РФ» надо выбрать жёлтую ставку налога (13%) и добавить доход, нажав «+». В появившееся окно следует перенести данные о налоговом агенте из первого раздела справки 2-НДФЛ. Далее необходимо построчно перенести информацию из третьего раздела и проставить фактически удержанную сумму налога — её можно узнать из пятого раздела справки.

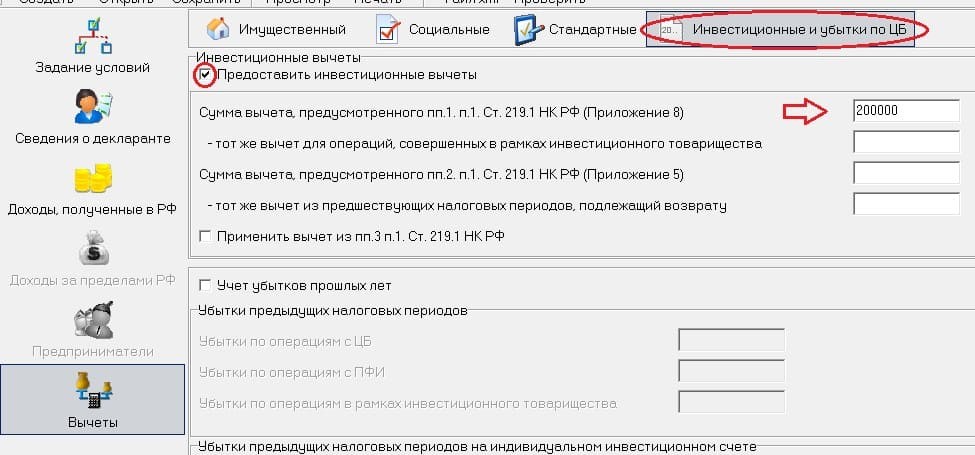

Во вкладке «Вычеты» необходимо выбрать «Инвестиционные и убытки по ЦБ» и указать сумму положительного финансового результата, полученную от реализации ценных бумаг в 2020 г. и подпадающую под вычет.

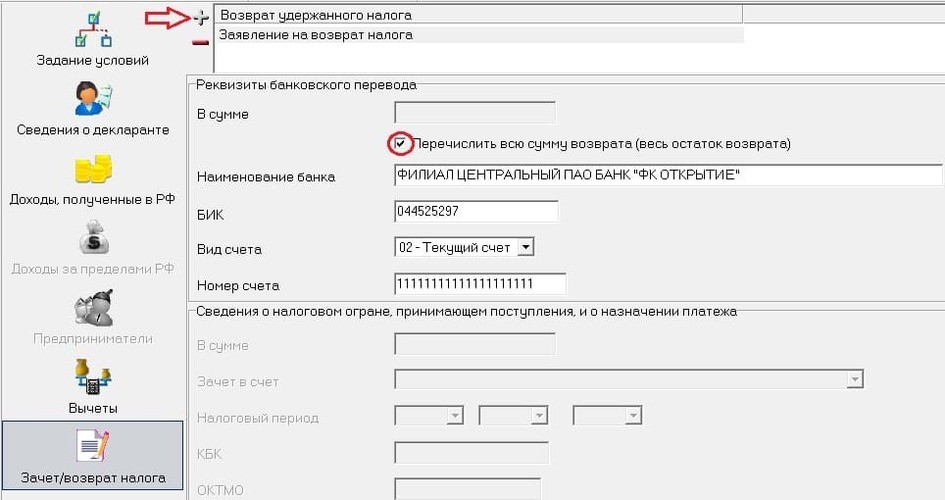

Декларация готова. Далее программа предлагает сформировать заявление на возврат налога. Если нет задолженностей по другим налогам, надо заявить, чтобы вся сумма вычета была переведена на счёт по указанным реквизитам.

Теперь можно распечатать декларацию и приложить к ней комплект подтверждающих документов.

К подтверждающим документам относятся:

справка 2-НДФЛ за год, в котором реализованы ценные бумаги — следует запросить у брокера;

брокерские отчёты — они подтверждают срок нахождения реализованных ценных бумаг в собственности, а также правильность расчёта налогового вычета; то есть отчёты нужны за несколько лет — начиная с года приобретения ценной бумаги и до года её реализации;

договор о брокерском обслуживании и заявление о присоединении к регламенту.

Распечатайте два экземпляра декларации — один экземпляр вы сдадите, а второй вместе с отметками инспектора оставите у себя как подтверждение того, что вы представили документы.

Вычет можно получить через своего брокера, подав заявление в год реализации (погашения) ценных бумаг, или через налоговую инспекцию по истечении календарного года, в котором вы продали ценные бумаги, представив декларацию 3-НДФЛ.

Заполнить декларацию можно онлайн в личном кабинете налогоплательщика (подробнее об этом читайте в статье «3-НДФЛ 2020: вычет по долгосрочному владению в ЛКН») или в программе «Декларация», которую можно скачать с сайта ФНС России.

Давайте разберёмся, как заполнить декларацию 3-НДФЛ для получения вычета по долгосрочному владению, используя программу «Декларация 2020».

Для каждого года предусмотрены отдельные версии программы.

Пример

Иванов Иван Иванович в 2020 г. получал доходы по брокерскому счёту. Согласно справке 2-НДФЛ, были получены доходы по фондовому и срочному рынкам.

В том числе г-н Иванов продал в 2020 г. акции «Газпрома», которыми владел более трёх лет и которые подпадают под вычет по долгосрочному владению ценными бумагами. Расходы на приобретение составили 100 000 руб., доходы от продажи — 300 000 руб. Таким образом, Иван Иванович вправе рассчитывать на освобождение положительного финансового результата в размере 200 000 руб. при применении данного налогового вычета. Г-н Иванов не подал заявление брокеру для получения вычета в течение 2020 г., и теперь для его получения он заполняет 3-НДФЛ с помощью программы «Декларация».

В разделе «Задание условий» необходимо отметить тип декларации 3-НДФЛ и указать код налоговой инспекции.

Если вы не знаете код, вам поможет сервис ФНС России.

Поскольку декларация подаётся для возврата налога, указывается тот ОКТМО, который прописан в первом разделе справки 2-НДФЛ. Заполнение происходит на основании справки 2-НДФЛ, и эту информацию также следует отразить в программе, поставив галочку напротив поля «Учитываемые „справками о доходах физического лица“...».

Далее нужно отметить «Сформировать заявление о возврате и/или зачёте налога в рамках декларации».

Если декларация представляется самостоятельно, то нужно отметить поле «Лично». Если декларация будет сдана представителем, то потребуется указать его Ф.И.О. и реквизиты нотариально заверенной доверенности.

Во вкладке «Сведения о декларанте» указываются персональные данные физлица.

Во вкладке «Доходы, полученные в РФ» надо выбрать жёлтую ставку налога (13%) и добавить доход, нажав «+». В появившееся окно следует перенести данные о налоговом агенте из первого раздела справки 2-НДФЛ. Далее необходимо построчно перенести информацию из третьего раздела и проставить фактически удержанную сумму налога — её можно узнать из пятого раздела справки.

Во вкладке «Вычеты» необходимо выбрать «Инвестиционные и убытки по ЦБ» и указать сумму положительного финансового результата, полученную от реализации ценных бумаг в 2020 г. и подпадающую под вычет.

Декларация готова. Далее программа предлагает сформировать заявление на возврат налога. Если нет задолженностей по другим налогам, надо заявить, чтобы вся сумма вычета была переведена на счёт по указанным реквизитам.

Теперь можно распечатать декларацию и приложить к ней комплект подтверждающих документов.

К подтверждающим документам относятся:

справка 2-НДФЛ за год, в котором реализованы ценные бумаги — следует запросить у брокера;

брокерские отчёты — они подтверждают срок нахождения реализованных ценных бумаг в собственности, а также правильность расчёта налогового вычета; то есть отчёты нужны за несколько лет — начиная с года приобретения ценной бумаги и до года её реализации;

договор о брокерском обслуживании и заявление о присоединении к регламенту.

Распечатайте два экземпляра декларации — один экземпляр вы сдадите, а второй вместе с отметками инспектора оставите у себя как подтверждение того, что вы представили документы.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба