8 июня 2021 General Invest

▫️Публикацию майского отчета по рынку труда

▫️Кибератаку на компанию JBS

▫️Предстоящее заседание ФРС США

Международные фондовые рынки

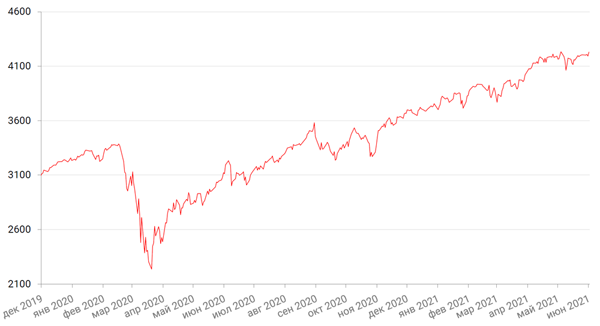

По итогам прошедшей недели большинство глобальных индексов закрылись в плюсе. В пятницу Nasdaq стал лидером среди основных американских индексов, обусловленным ростом нескольких компаний с мега-капитализацией, таких как Microsoft и Apple. Однако по итогам недели все три основных фондовых индекса США показали сравнимые результаты: Nasdaq +0,6%, Dow Jones Industrial Average +0,7% и S&P 500 +0,6%.

Ключевым событием прошедшей недели в США стала публикация в пятницу майского отчета по рынку труда. Согласно отчету, безработица в США в мае снизилась до 5,8% против ожиданий на уровне 5,9%, хотя данный показатель еще далек от «таргета» ФРС в 4,5%. В свою очередь, число занятых в несельскохозяйственном секторе в мае выросло лишь на 559 тыс. чел., не оправдав ожиданий на уровне 650 тыс. чел., что несколько успокоило инвесторов в отношении сохранения стимулирующей политики ФРС США. При этом в мае опережающими темпами повысился показатель роста заработной платы (+0,5% против прогноза +0,2%). А увеличение себестоимости продукции, включая затраты на оплату труда, приводит к росту цен производителей, а в конечном счете, и потребительских цен, ускорение которых Федрезерву становится все сложнее объяснить временными факторами. Даже министр финансов США Дж. Йеллен, которая одно время возглавляла ФРС США, заявила на минувшей неделе о положительном эффекте некоторого ужесточения монетарной политики.

Среди громких корпоративных новостей прошлой недели отметим сообщение крупнейшего производителя мяса в США и в мире – компании JBS – о взломе компьютерных систем программами-вымогателями, в результате которого была прервана работа всех его предприятий по производству мяса. Аналитики мясного рынка заявили, что закрытие предприятий из-за взлома JBS вскоре может привести к повышению потребительских цен на многие виды мясной продукции, которые в этом году и без того выросли из-за высокого спроса и проблем с наймом.

Европейские фондовые индексы также показали недельный рост. Так, панъевропейский индекс STOXX 600 вырос на 0,8%, немецкий DAX закрылся с повышением на 1,1%, французский индекс CAC40 вырос на 0,5%, а британский FTSE 100 также закрылся с повышением на 0,7%.

На текущей неделе в центре внимания инвесторов будет находиться отчет о росте потребительских ценах (CPI) за май. Экономисты прогнозируют, что индекс потребительских цен вырастет на 4,7% г/г после роста на 4,2% в апреле. В свете последних данных о майском росте заработной платы, а также информации о массовом повышении цен многими ведущими торговыми сетями страны беспокойство в отношении глобальной инфляции находит, вероятно, все больше оснований.

Инвесторы также будут внимательно следить за продолжением сезона отчётности во главе с такими компаниями, как Momo, Vail Resorts, REV Group, GameStop, Campbell Soup, Chewy, Best Inc и Navistar.

В четверг состоится заседание ЕЦБ, на котором регулятор огласит свою позицию в отношении необходимости сохранения или постепенного сворачивания программы ликвидности.

Динамика индекса S&P 500

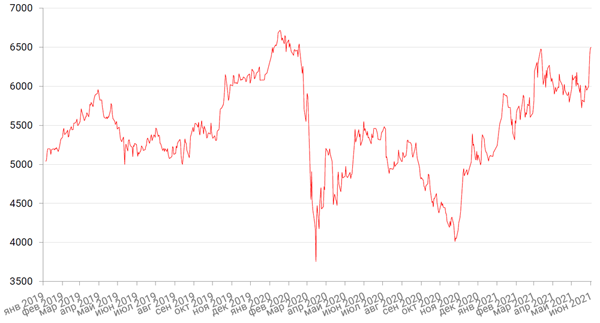

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США продемонстрировал сильный старт в течение первой недели июня, пока в пятницу не просел на фоне майского отчета по занятости в несельскохозяйственном секторе США. Скачок доходности казначейских облигаций США на фоне данных спровоцировал разворот в индексе DXY. По итогам недели индикатор вырос только на 0,12%, тогда как еще в четверг рост достигал более 0,5%.

Евро по итогам прошедшей недели потерял к доллару 0,2% на фоне данных о сдержанных темпах роста занятости в США, увеличивших вероятность сохранения мягкой монетарной политики.

Турецкая лира вновь обновила исторические минимумы, завершив неделю на отметке TRY8,6685/$1 на фоне новостей о том, что президент Турции Эрдоган вновь призвал к снижению процентных ставок.

Биткоин на минувшей неделе вырос на 3,3%. При этом по итогам четверга рост криптовалюты составлял более 9%, но в пятницу биткоин отреагировал падением более чем на 4% на очередные комментарии Илона Маска в Твиттере о расставании с биткоином.

Рубль за неделю укрепился к доллару на 0,6%. В основе роста по-прежнему повышение цен на нефть и снижение геополитических рисков на фоне близящейся встречи лидеров России и США (16 июня). Неоднозначный отчет по рынку труда США способствовал прорыву рубля ниже отметки 73 руб. в пятницу. Поддержку российской валюте на текущей неделе может оказать решение ЦБР о дальнейшем повышении ключевой ставки.

Цена на нефть сорта Brent на минувшей неделе повысилась на 3,25% и достигла самого высокого уровня более чем за два года после того, как ОПЕК + решила сохранить без изменений введенные на последнем заседании темпы наращивания добычи.

Укрепление доллара также способствовало росту нефтяных котировок, поскольку инвесторы восприняли этот факт, как еще одно свидетельство скорого восстановления американской экономики и спроса на нефть в США до допандемических уровней уже к концу второго квартала 2021 года. Поддержку нефтяным котировкам также оказали данные по изменению запасов нефти в США, которые, согласно отчету EIA, снизились на 5,1 млн. баррелей на неделе с 22 по 28 мая.

Динамика индекса доллара США

Динамика пары RUB/USD

Появление на рынке иранской нефти, вероятно, все же перспектива не дней, а месяцев, что дает ОПЕК временнУю фору и пространство для маневра. В то же время начинающийся 10 июня пятый раунд переговоров по ядерной сделке с Ираном может принести новости уже на следующей неделе.

Число действующих нефтяных и газовых буровых установок в США снизилось впервые за шесть недель.

В свою очередь, цены на золото на прошедшей неделе упали на 0,64%, и закрылись на отметке $1891,59 за тройскую унцию на фоне укрепления курса доллара. Противоречивая статистика по рынку труда в конце недели позволила золоту немного отскочить от минимумов недели, но пока центробанкам мира удается убедить общественность в том, что инфляционный всплеск вызван временными факторами, золото не рискует начать новое ралли.

На этой неделе основное внимание трейдеров будет сосредоточено среди прочего на заседании европейского центробанка. На прошлой неделе представители регулятора по-прежнему уверяли инвесторов, что не собираются сворачивать программу экстренной скупки активов, однако нарастающие проинфляционные факторы делают вопросы ужесточения монетарной политики все более актуальными.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США по итогам прошлой недели снизилась на 4 б.п. до 1,55% годовых, причем в течение недели динамика доходностей была достаточно волатильной. Пик волатильности пришелся на пятницу, когда был опубликован неоднозначный отчет по рынку труда США. Скачок темпов роста почасовой заработной платы привел к краткосрочному росту доходностей до уровня 1,62%, однако впоследствии показатель снизился до отметки 1,55%.

На этой неделе последует публикация данных о росте потребительских цен за май. Напомним, что апрельский показатель составил 4,2% в годовом выражении. Это самый большой рост с 2008 г. и значительный скачок по сравнению с мартом (+2,6%). ФРС США считает, что нынешний всплеск инфляции будет скоротечным. Он, по мнению регулятора, обусловлен эффектом низкой базы, так как в апреле 2020 г. инфляция замедлилась до 0,3% в годовом выражении из-за пандемии.

На очередное заседание ФРС США соберется в середине июня, где обсудит ситуацию в экономике США и монетарную политику, и если майская инфляция поддержит тезис ФРС о временности проинфляционных факторов, то регулятор будет, вероятно, придерживаться прежней риторики, что, на наш взгляд, выступает в пользу облигаций с инвестиционным рейтингом. Таким образом, нельзя исключать, что в среднесрочной перспективе мы будем жить в дефляционной среде и увидим снижение доходностей на рынке облигаций. Целевой уровень по инфляции у ФРС по-прежнему остаётся в районе 2-2,5%.

При такой конъюнктуре можно продолжать держать среднесрочные и длинные облигации. Одним из вариантов увеличения дюрации портфеля являются казначейские облигации США с длинной дюрацией (погашение через 30 лет). Кредитный риск по данным инструментам минимален. Стоит отметить, что рынок еврооблигаций практически не отреагировал на апрельские данные по инфляции, а реакцию на майский отчет мы увидим уже в ближайшее время.

Что касается европейского долгового рынка, то здесь доходности снизились до месячных минимумов после данных о рынке труда в США, не дотянувших до прогнозов. В начале недели в ожидании ближайшего заседания ЕЦБ в четверг инвесторы предпочитают занять выжидательную позицию. Доходность немецких гособлигаций с погашением через 10 лет находится в районе минус 0,21%. Показатели для 10-летних бондов Франции и Нидерландов также держатся у недавних минимумов.

Судя по последним высказываниям представителей ЕЦБ, центробанк пока не торопится снижать темпы скупки активов в рамках экстренной программы объемом 1,85 трлн. евро.

На рублевом рынке долга на прошлой неделе вновь преобладали продавцы на фоне повышенных инфляционных ожиданий, которые, в свою очередь, укрепляют инвесторов в уверенности относительно дальнейшего повышения ставки.

Доходность 10-летних ОФЗ прибавила за неделю 6 б.п. и выросла до 7,23% при том, что доходности гособлигаций на участке от 1 до 5 лет подскочили на 15 – 20 б.п., что привело к уменьшению угла наклона кривой доходности ОФЗ. Заседание ЦБР состоится 11 июня. Консенсус – повешение ключевой ставки на 25-50 б.п. В свете последних данных об инфляции в РФ, которая выросла в мае до 6%, полагаем, что более вероятно повышение на 50 б.п. В то же время, агрессивное повышение еще до начала ужесточения монетарной политики в США, оставляет ЦБ с более ограниченным инструментарием на тот момент, когда такое ужесточение, наконец, последует.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Позитивная внешняя конъюнктура и успешный сезон отчетности создали благоприятные условия для роста российского фондового рынка на прошлой неделе. Индекс Мосбиржи повысился на 0,6%, индекс РТС – на 1,3%.

На фоне сильных рынков энергоресурсов и позитивных ожиданий в отношении встречи президентов России и США в Вене на следующей неделе (16 июня) российский фондовый рынок показал на прошлой неделе отличные результаты. Индекс Мосбиржи вырос на 2,1%, долларовый РТС повысился на 2,7%.

Опережающие результаты показали бумаги нефтегазового сектора во главе с Лукойлом (+9,2%) и Новатеком (+8%).

В конце недели подросли технологические компании на фоне благоприятной внешней конъюнктуры, а также акции компаний-застройщиков - ПИК (+7,7%), ЛСР (+4,9%) на новостях о частичном продлении программы льготной ипотеки в РФ еще на год.

Среди основных аутсайдеров недели фигурировали бумаги металлургических компаний, корректирующихся на сообщениях о замедлении темпов роста цен на металлопродукцию на внешних рынках, а также на опасениях дополнительной налоговой нагрузки отрасли.

Ожидаем постепенного снижения активности на рынке по мере приближения саммита России и США.

Динамика индекса Мосбиржи

Динамика акций Лукойла

Календарь инвестора

Понедельник, 7 июня 2021 г.

КИТАЙ — Объём экспорта (г/г) (май)

КИТАЙ — Объём импорта (г/г) (май)

ГЕРМАНИЯ — Объём производственных заказов (м/м) (апрель)

РОССИЯ — Индекс потребительских цен (м/м) (май)

РОССИЯ — Индекс потребительских цен (г/г) (май)

Вторник, 8 июня 2021 г.

ЯПОНИЯ — ВВП (г/г) (1 кв.)

ЯПОНИЯ — ВВП (кв/кв) (1 кв.)

ГЕРМАНИЯ — Объём промышленного производства (м/м) (апрель)

ГЕРМАНИЯ — Индекс экономических настроений ZEW (июнь)

ЕВРОЗОНА — ВВП (кв/кв), (г/г) (1 кв.)

США — Объем экспорта

США — Объем импорта

США — Сальдо торгового баланса (апрель)

США — Число открытых вакансий на рынке труда JOLTS (апрель)

США — Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 9 июня 2021 г.

КИТАЙ — Индекс потребительских цен (м/м), (г/г) (май)

КИТАЙ — Индекс цен производителей (г/г) (май)

ГЕРМАНИЯ — Сальдо торгового баланса (апрель)

США — Запасы сырой нефти

США — Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 10 июня 2021 г.

ФРАНЦИЯ — Изменение числа занятых в несельскохозяйственном секторе (кв/кв) (1 кв.)

США — Ежемесячный отчет ОПЕК

ЕВРОЗОНА — Решение по процентной ставке (июнь)

США — Базовый индекс потребительских цен (м/м) (май)

США — Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА — Пресс-конференция ЕЦБ

РОССИЯ — Международные резервы Центрального банка (USD)

США — Отчет WASDE

США — Отчет об исполнении федерального бюджета США (май)

Пятница, 11 июня 2021 г.

ФРАНЦИЯ — Индекс потребительских цен Франции (м/м)

ФРАНЦИЯ — Гармонизированный индекс потребительских цен Франции (м/м)

РОССИЯ — Решение по процентной ставке (июнь)

США — Индекс ожиданий потребителей от Мичиганского университета (июнь)

США — Индекс настроения потребителей от Мичиганского университета (июнь)

США — Число активных буровых установок от Baker Hughes

США — Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

▫️Кибератаку на компанию JBS

▫️Предстоящее заседание ФРС США

Международные фондовые рынки

По итогам прошедшей недели большинство глобальных индексов закрылись в плюсе. В пятницу Nasdaq стал лидером среди основных американских индексов, обусловленным ростом нескольких компаний с мега-капитализацией, таких как Microsoft и Apple. Однако по итогам недели все три основных фондовых индекса США показали сравнимые результаты: Nasdaq +0,6%, Dow Jones Industrial Average +0,7% и S&P 500 +0,6%.

Ключевым событием прошедшей недели в США стала публикация в пятницу майского отчета по рынку труда. Согласно отчету, безработица в США в мае снизилась до 5,8% против ожиданий на уровне 5,9%, хотя данный показатель еще далек от «таргета» ФРС в 4,5%. В свою очередь, число занятых в несельскохозяйственном секторе в мае выросло лишь на 559 тыс. чел., не оправдав ожиданий на уровне 650 тыс. чел., что несколько успокоило инвесторов в отношении сохранения стимулирующей политики ФРС США. При этом в мае опережающими темпами повысился показатель роста заработной платы (+0,5% против прогноза +0,2%). А увеличение себестоимости продукции, включая затраты на оплату труда, приводит к росту цен производителей, а в конечном счете, и потребительских цен, ускорение которых Федрезерву становится все сложнее объяснить временными факторами. Даже министр финансов США Дж. Йеллен, которая одно время возглавляла ФРС США, заявила на минувшей неделе о положительном эффекте некоторого ужесточения монетарной политики.

Среди громких корпоративных новостей прошлой недели отметим сообщение крупнейшего производителя мяса в США и в мире – компании JBS – о взломе компьютерных систем программами-вымогателями, в результате которого была прервана работа всех его предприятий по производству мяса. Аналитики мясного рынка заявили, что закрытие предприятий из-за взлома JBS вскоре может привести к повышению потребительских цен на многие виды мясной продукции, которые в этом году и без того выросли из-за высокого спроса и проблем с наймом.

Европейские фондовые индексы также показали недельный рост. Так, панъевропейский индекс STOXX 600 вырос на 0,8%, немецкий DAX закрылся с повышением на 1,1%, французский индекс CAC40 вырос на 0,5%, а британский FTSE 100 также закрылся с повышением на 0,7%.

На текущей неделе в центре внимания инвесторов будет находиться отчет о росте потребительских ценах (CPI) за май. Экономисты прогнозируют, что индекс потребительских цен вырастет на 4,7% г/г после роста на 4,2% в апреле. В свете последних данных о майском росте заработной платы, а также информации о массовом повышении цен многими ведущими торговыми сетями страны беспокойство в отношении глобальной инфляции находит, вероятно, все больше оснований.

Инвесторы также будут внимательно следить за продолжением сезона отчётности во главе с такими компаниями, как Momo, Vail Resorts, REV Group, GameStop, Campbell Soup, Chewy, Best Inc и Navistar.

В четверг состоится заседание ЕЦБ, на котором регулятор огласит свою позицию в отношении необходимости сохранения или постепенного сворачивания программы ликвидности.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США продемонстрировал сильный старт в течение первой недели июня, пока в пятницу не просел на фоне майского отчета по занятости в несельскохозяйственном секторе США. Скачок доходности казначейских облигаций США на фоне данных спровоцировал разворот в индексе DXY. По итогам недели индикатор вырос только на 0,12%, тогда как еще в четверг рост достигал более 0,5%.

Евро по итогам прошедшей недели потерял к доллару 0,2% на фоне данных о сдержанных темпах роста занятости в США, увеличивших вероятность сохранения мягкой монетарной политики.

Турецкая лира вновь обновила исторические минимумы, завершив неделю на отметке TRY8,6685/$1 на фоне новостей о том, что президент Турции Эрдоган вновь призвал к снижению процентных ставок.

Биткоин на минувшей неделе вырос на 3,3%. При этом по итогам четверга рост криптовалюты составлял более 9%, но в пятницу биткоин отреагировал падением более чем на 4% на очередные комментарии Илона Маска в Твиттере о расставании с биткоином.

Рубль за неделю укрепился к доллару на 0,6%. В основе роста по-прежнему повышение цен на нефть и снижение геополитических рисков на фоне близящейся встречи лидеров России и США (16 июня). Неоднозначный отчет по рынку труда США способствовал прорыву рубля ниже отметки 73 руб. в пятницу. Поддержку российской валюте на текущей неделе может оказать решение ЦБР о дальнейшем повышении ключевой ставки.

Цена на нефть сорта Brent на минувшей неделе повысилась на 3,25% и достигла самого высокого уровня более чем за два года после того, как ОПЕК + решила сохранить без изменений введенные на последнем заседании темпы наращивания добычи.

Укрепление доллара также способствовало росту нефтяных котировок, поскольку инвесторы восприняли этот факт, как еще одно свидетельство скорого восстановления американской экономики и спроса на нефть в США до допандемических уровней уже к концу второго квартала 2021 года. Поддержку нефтяным котировкам также оказали данные по изменению запасов нефти в США, которые, согласно отчету EIA, снизились на 5,1 млн. баррелей на неделе с 22 по 28 мая.

Динамика индекса доллара США

Динамика пары RUB/USD

Появление на рынке иранской нефти, вероятно, все же перспектива не дней, а месяцев, что дает ОПЕК временнУю фору и пространство для маневра. В то же время начинающийся 10 июня пятый раунд переговоров по ядерной сделке с Ираном может принести новости уже на следующей неделе.

Число действующих нефтяных и газовых буровых установок в США снизилось впервые за шесть недель.

В свою очередь, цены на золото на прошедшей неделе упали на 0,64%, и закрылись на отметке $1891,59 за тройскую унцию на фоне укрепления курса доллара. Противоречивая статистика по рынку труда в конце недели позволила золоту немного отскочить от минимумов недели, но пока центробанкам мира удается убедить общественность в том, что инфляционный всплеск вызван временными факторами, золото не рискует начать новое ралли.

На этой неделе основное внимание трейдеров будет сосредоточено среди прочего на заседании европейского центробанка. На прошлой неделе представители регулятора по-прежнему уверяли инвесторов, что не собираются сворачивать программу экстренной скупки активов, однако нарастающие проинфляционные факторы делают вопросы ужесточения монетарной политики все более актуальными.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США по итогам прошлой недели снизилась на 4 б.п. до 1,55% годовых, причем в течение недели динамика доходностей была достаточно волатильной. Пик волатильности пришелся на пятницу, когда был опубликован неоднозначный отчет по рынку труда США. Скачок темпов роста почасовой заработной платы привел к краткосрочному росту доходностей до уровня 1,62%, однако впоследствии показатель снизился до отметки 1,55%.

На этой неделе последует публикация данных о росте потребительских цен за май. Напомним, что апрельский показатель составил 4,2% в годовом выражении. Это самый большой рост с 2008 г. и значительный скачок по сравнению с мартом (+2,6%). ФРС США считает, что нынешний всплеск инфляции будет скоротечным. Он, по мнению регулятора, обусловлен эффектом низкой базы, так как в апреле 2020 г. инфляция замедлилась до 0,3% в годовом выражении из-за пандемии.

На очередное заседание ФРС США соберется в середине июня, где обсудит ситуацию в экономике США и монетарную политику, и если майская инфляция поддержит тезис ФРС о временности проинфляционных факторов, то регулятор будет, вероятно, придерживаться прежней риторики, что, на наш взгляд, выступает в пользу облигаций с инвестиционным рейтингом. Таким образом, нельзя исключать, что в среднесрочной перспективе мы будем жить в дефляционной среде и увидим снижение доходностей на рынке облигаций. Целевой уровень по инфляции у ФРС по-прежнему остаётся в районе 2-2,5%.

При такой конъюнктуре можно продолжать держать среднесрочные и длинные облигации. Одним из вариантов увеличения дюрации портфеля являются казначейские облигации США с длинной дюрацией (погашение через 30 лет). Кредитный риск по данным инструментам минимален. Стоит отметить, что рынок еврооблигаций практически не отреагировал на апрельские данные по инфляции, а реакцию на майский отчет мы увидим уже в ближайшее время.

Что касается европейского долгового рынка, то здесь доходности снизились до месячных минимумов после данных о рынке труда в США, не дотянувших до прогнозов. В начале недели в ожидании ближайшего заседания ЕЦБ в четверг инвесторы предпочитают занять выжидательную позицию. Доходность немецких гособлигаций с погашением через 10 лет находится в районе минус 0,21%. Показатели для 10-летних бондов Франции и Нидерландов также держатся у недавних минимумов.

Судя по последним высказываниям представителей ЕЦБ, центробанк пока не торопится снижать темпы скупки активов в рамках экстренной программы объемом 1,85 трлн. евро.

На рублевом рынке долга на прошлой неделе вновь преобладали продавцы на фоне повышенных инфляционных ожиданий, которые, в свою очередь, укрепляют инвесторов в уверенности относительно дальнейшего повышения ставки.

Доходность 10-летних ОФЗ прибавила за неделю 6 б.п. и выросла до 7,23% при том, что доходности гособлигаций на участке от 1 до 5 лет подскочили на 15 – 20 б.п., что привело к уменьшению угла наклона кривой доходности ОФЗ. Заседание ЦБР состоится 11 июня. Консенсус – повешение ключевой ставки на 25-50 б.п. В свете последних данных об инфляции в РФ, которая выросла в мае до 6%, полагаем, что более вероятно повышение на 50 б.п. В то же время, агрессивное повышение еще до начала ужесточения монетарной политики в США, оставляет ЦБ с более ограниченным инструментарием на тот момент, когда такое ужесточение, наконец, последует.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Позитивная внешняя конъюнктура и успешный сезон отчетности создали благоприятные условия для роста российского фондового рынка на прошлой неделе. Индекс Мосбиржи повысился на 0,6%, индекс РТС – на 1,3%.

На фоне сильных рынков энергоресурсов и позитивных ожиданий в отношении встречи президентов России и США в Вене на следующей неделе (16 июня) российский фондовый рынок показал на прошлой неделе отличные результаты. Индекс Мосбиржи вырос на 2,1%, долларовый РТС повысился на 2,7%.

Опережающие результаты показали бумаги нефтегазового сектора во главе с Лукойлом (+9,2%) и Новатеком (+8%).

В конце недели подросли технологические компании на фоне благоприятной внешней конъюнктуры, а также акции компаний-застройщиков - ПИК (+7,7%), ЛСР (+4,9%) на новостях о частичном продлении программы льготной ипотеки в РФ еще на год.

Среди основных аутсайдеров недели фигурировали бумаги металлургических компаний, корректирующихся на сообщениях о замедлении темпов роста цен на металлопродукцию на внешних рынках, а также на опасениях дополнительной налоговой нагрузки отрасли.

Ожидаем постепенного снижения активности на рынке по мере приближения саммита России и США.

Динамика индекса Мосбиржи

Динамика акций Лукойла

Календарь инвестора

Понедельник, 7 июня 2021 г.

КИТАЙ — Объём экспорта (г/г) (май)

КИТАЙ — Объём импорта (г/г) (май)

ГЕРМАНИЯ — Объём производственных заказов (м/м) (апрель)

РОССИЯ — Индекс потребительских цен (м/м) (май)

РОССИЯ — Индекс потребительских цен (г/г) (май)

Вторник, 8 июня 2021 г.

ЯПОНИЯ — ВВП (г/г) (1 кв.)

ЯПОНИЯ — ВВП (кв/кв) (1 кв.)

ГЕРМАНИЯ — Объём промышленного производства (м/м) (апрель)

ГЕРМАНИЯ — Индекс экономических настроений ZEW (июнь)

ЕВРОЗОНА — ВВП (кв/кв), (г/г) (1 кв.)

США — Объем экспорта

США — Объем импорта

США — Сальдо торгового баланса (апрель)

США — Число открытых вакансий на рынке труда JOLTS (апрель)

США — Недельные запасы сырой нефти по данным Американского института нефти (API)

Среда, 9 июня 2021 г.

КИТАЙ — Индекс потребительских цен (м/м), (г/г) (май)

КИТАЙ — Индекс цен производителей (г/г) (май)

ГЕРМАНИЯ — Сальдо торгового баланса (апрель)

США — Запасы сырой нефти

США — Данные по избыточным запасам нефти в Кушинге (штат Оклахома)

Четверг, 10 июня 2021 г.

ФРАНЦИЯ — Изменение числа занятых в несельскохозяйственном секторе (кв/кв) (1 кв.)

США — Ежемесячный отчет ОПЕК

ЕВРОЗОНА — Решение по процентной ставке (июнь)

США — Базовый индекс потребительских цен (м/м) (май)

США — Число первичных заявок на получение пособий по безработице

ЕВРОЗОНА — Пресс-конференция ЕЦБ

РОССИЯ — Международные резервы Центрального банка (USD)

США — Отчет WASDE

США — Отчет об исполнении федерального бюджета США (май)

Пятница, 11 июня 2021 г.

ФРАНЦИЯ — Индекс потребительских цен Франции (м/м)

ФРАНЦИЯ — Гармонизированный индекс потребительских цен Франции (м/м)

РОССИЯ — Решение по процентной ставке (июнь)

США — Индекс ожиданий потребителей от Мичиганского университета (июнь)

США — Индекс настроения потребителей от Мичиганского университета (июнь)

США — Число активных буровых установок от Baker Hughes

США — Общее число буровых установок в США от Baker Hughes (U.S. Baker Hughes Total Rig Count)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба