Флиппинг — популярная в США торговая стратегия, подразумевающая покупку высоколиквидного актива с целью его быстрой перепродажи. В сфере недвижимости она используется как на первичном (покупка жилья на этапе возведения непосредственно у застройщика), так и на вторичном рынке (покупка недооценённых по различным причинам квартир или домов). Разберём ограничения и нюансы применения данной стратегии в российских условиях.

Алгоритм действий флипперов в сфере недвижимости

Обычный порядок действий флипперов на вторичном рынке:

Отслеживание цен в конкретном сегменте недвижимости (например, это может быть вторичный эконом-класс в определённом городе/районе).

Поиск недооценённых квартир в данном сегменте.

Анализ причин недооценки (обычно — юридические проблемы или качество квартиры) и своей способности к их устранению.

Принятие решения по сделке.

При покупке — устранение проблем с жильём, например, его ремонт.

Продажа по рыночной цене, которая должна обеспечить прибыль с учётом не только первоначальных, но и дополнительных расходов.

На первичном рынке порядок действий флипперов включает в себя следующие этапы:

Оценка перспектив строящегося или вводимого в эксплуатацию жилья.

При положительной оценке — его покупка, зачастую путём прямой договорённости с застройщиком.

После окончания определённого этапа стройки — реализация квартиры конечным покупателям или другим флипперам с помощью договора уступки прав требования.

Обе стратегии подразумевают быструю перепродажу жилья — обычно через несколько месяцев после его приобретения, но не позднее года с этой сделки.

Преимуществом многих флипперов является владение достаточным количеством наличных средств — в результате они могут оформить покупку быстро и без дополнительных платежей банку.

Факторы успеха флипперов

Для успеха флипперам необходимо:

корректно оценить перспективы стоимости объекта не только по рынку, но и в конкретном сегменте жилья;

иметь запас средств, достаточный не только для покупки жилья, но и для осуществления дальнейших, связанных с ним расходов, например, на ремонт или рекламу;

обладать специальными знаниями о сфере недвижимости;

иметь возможность для привлечения квалифицированных специалистов (ремонтников, оценщиков или юристов).

Ключевые риски флипперов:

недооценка степени юридических проблем, связанных с квартирой или продавцом;

неверная оценка качества дома или квартиры;

переоценка собственных финансовых возможностей;

ошибки привлечённых специалистов;

некорректная оценка тенденций рынка недвижимости или конкретного сегмента;

возможные обстоятельства форс-мажорного характера.

Актуальность флиппинга для России

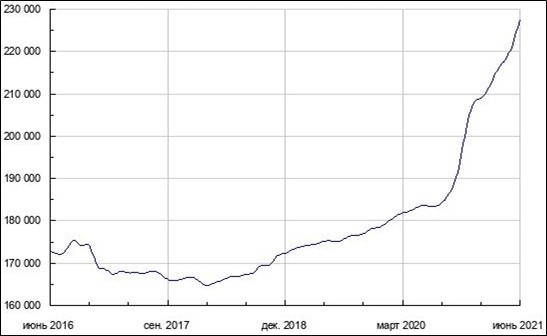

Флиппинг в нашей стране обладает хорошими перспективами. Например, с июля 2020 г. по июль 2021 г. жильё в Москве подорожало почти на треть.

Рис. 1. Динамика стоимости жилой недвижимости в Москве (в среднем по всем сегментам, руб. за кв. м). Источник: данные сайта irn.ru («Индикаторы рынка недвижимости», IRN)

Однако предпосылки для такого роста носят скорее единичный характер, обусловленный некоторыми экономическими ограничениями:

Перспективы дальнейшего роста стоимости недвижимости в этих условиях слабо подкреплены долгосрочными проектами, поэтому нужно с осторожностью подходить к применению стратегии флиппинга.

Помимо макроэкономических факторов, стоит учитывать и российскую специфику: низкий уровень доверия между людьми, неравномерное распределение сделок по городам и другие факторы.

С точки зрения частного инвестора, важным ограничением для быстрой перепродажи жилья является необходимость платить налог в 13% с полученного дохода (ст. 220 НК) РФ. Для ухода от уплаты этой суммы некоторые продавцы пытаются договориться о занижении цены продажи, что порождает юридические риски.

Пример. Василий решил заработать на перепродаже недвижимости. У него была на примете «убитая» квартира, но в хорошем районе. Ему удалось купить её за 5 млн руб. Ещё порядка 1 млн руб. ушло на ремонт, оформление бумаг и другие необходимые расходы. Покупатели на приведённую в порядок квартиру, оценённую Василием в 7 млн руб., нашлись быстро. Но тогда Василию пришлось бы с дохода в 1 млн руб. отдать 130 тыс. в форме подоходного налога (предположим, что у Василия не было возможности оформить налоговый вычет). Он попытался договориться с клиентами, чтобы они оформили покупку за те же 5 млн руб. — в результате все участники процесса были вынуждены разбираться с ФНС.

Флиппинг — теоретически привлекательный способ заработка, который может применяться как в сфере недвижимости, так и в торговле акциями. Но для его успешного использования на практике от трейдера требуются глубокие специальные знания, первоначальный капитал и хорошие контакты с соответствующими специалистами.

Алгоритм действий флипперов в сфере недвижимости

Обычный порядок действий флипперов на вторичном рынке:

Отслеживание цен в конкретном сегменте недвижимости (например, это может быть вторичный эконом-класс в определённом городе/районе).

Поиск недооценённых квартир в данном сегменте.

Анализ причин недооценки (обычно — юридические проблемы или качество квартиры) и своей способности к их устранению.

Принятие решения по сделке.

При покупке — устранение проблем с жильём, например, его ремонт.

Продажа по рыночной цене, которая должна обеспечить прибыль с учётом не только первоначальных, но и дополнительных расходов.

На первичном рынке порядок действий флипперов включает в себя следующие этапы:

Оценка перспектив строящегося или вводимого в эксплуатацию жилья.

При положительной оценке — его покупка, зачастую путём прямой договорённости с застройщиком.

После окончания определённого этапа стройки — реализация квартиры конечным покупателям или другим флипперам с помощью договора уступки прав требования.

Обе стратегии подразумевают быструю перепродажу жилья — обычно через несколько месяцев после его приобретения, но не позднее года с этой сделки.

Преимуществом многих флипперов является владение достаточным количеством наличных средств — в результате они могут оформить покупку быстро и без дополнительных платежей банку.

Факторы успеха флипперов

Для успеха флипперам необходимо:

корректно оценить перспективы стоимости объекта не только по рынку, но и в конкретном сегменте жилья;

иметь запас средств, достаточный не только для покупки жилья, но и для осуществления дальнейших, связанных с ним расходов, например, на ремонт или рекламу;

обладать специальными знаниями о сфере недвижимости;

иметь возможность для привлечения квалифицированных специалистов (ремонтников, оценщиков или юристов).

Ключевые риски флипперов:

недооценка степени юридических проблем, связанных с квартирой или продавцом;

неверная оценка качества дома или квартиры;

переоценка собственных финансовых возможностей;

ошибки привлечённых специалистов;

некорректная оценка тенденций рынка недвижимости или конкретного сегмента;

возможные обстоятельства форс-мажорного характера.

Актуальность флиппинга для России

Флиппинг в нашей стране обладает хорошими перспективами. Например, с июля 2020 г. по июль 2021 г. жильё в Москве подорожало почти на треть.

Рис. 1. Динамика стоимости жилой недвижимости в Москве (в среднем по всем сегментам, руб. за кв. м). Источник: данные сайта irn.ru («Индикаторы рынка недвижимости», IRN)

Однако предпосылки для такого роста носят скорее единичный характер, обусловленный некоторыми экономическими ограничениями:

налог на депозиты с 2021 г., в соответствии с изменениями ст. 214 НК РФ (ред. от 02.07.2021 г., с изм. и доп., вступ. в силу с 02.08.2021 г.), начисляемый с процентов по вкладам, если они превысили 42,5 тыс. руб., взыскивается в размере 13%. В результате многие граждане стали перенаправлять средства на покупку новостроек, приобретаемых с целью последующей перепродажи;

льготная ипотека в размере 6,5% (для новостроек) введена Постановлением Правительства № 566 от 23.04.20. В результате, по данным ДОМ.РФ, банки выдали за январь-май 2021 г. 755 тыс. ипотечных займов на 2,15 трлн руб. Это больше по отношению к аналогичному периоду 2020 г. на 44% и 73% соответственно. Общий портфель ипотечных кредитов превысил 10,9 трлн руб. Причём на первичном рынке доля льготной ипотеки — 95%.

льготная ипотека в размере 6,5% (для новостроек) введена Постановлением Правительства № 566 от 23.04.20. В результате, по данным ДОМ.РФ, банки выдали за январь-май 2021 г. 755 тыс. ипотечных займов на 2,15 трлн руб. Это больше по отношению к аналогичному периоду 2020 г. на 44% и 73% соответственно. Общий портфель ипотечных кредитов превысил 10,9 трлн руб. Причём на первичном рынке доля льготной ипотеки — 95%.

Перспективы дальнейшего роста стоимости недвижимости в этих условиях слабо подкреплены долгосрочными проектами, поэтому нужно с осторожностью подходить к применению стратегии флиппинга.

Помимо макроэкономических факторов, стоит учитывать и российскую специфику: низкий уровень доверия между людьми, неравномерное распределение сделок по городам и другие факторы.

С точки зрения частного инвестора, важным ограничением для быстрой перепродажи жилья является необходимость платить налог в 13% с полученного дохода (ст. 220 НК) РФ. Для ухода от уплаты этой суммы некоторые продавцы пытаются договориться о занижении цены продажи, что порождает юридические риски.

Пример. Василий решил заработать на перепродаже недвижимости. У него была на примете «убитая» квартира, но в хорошем районе. Ему удалось купить её за 5 млн руб. Ещё порядка 1 млн руб. ушло на ремонт, оформление бумаг и другие необходимые расходы. Покупатели на приведённую в порядок квартиру, оценённую Василием в 7 млн руб., нашлись быстро. Но тогда Василию пришлось бы с дохода в 1 млн руб. отдать 130 тыс. в форме подоходного налога (предположим, что у Василия не было возможности оформить налоговый вычет). Он попытался договориться с клиентами, чтобы они оформили покупку за те же 5 млн руб. — в результате все участники процесса были вынуждены разбираться с ФНС.

Флиппинг — теоретически привлекательный способ заработка, который может применяться как в сфере недвижимости, так и в торговле акциями. Но для его успешного использования на практике от трейдера требуются глубокие специальные знания, первоначальный капитал и хорошие контакты с соответствующими специалистами.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба