7 сентября 2021 Финам | Freeport McMoRan

Со времени нашего июньского обзора акции Freeport-McMoRan (NYSE: FCX) совершили ожидаемую коррекцию и, по нашему мнению, к настоящему моменту восстановили потенциал роста. Компания представила сильные производственные результаты и финансовую отчетность за 2-й квартал и 6 месяцев 2021 г.

Мы считаем, что фундаментальные факторы, изложенные в предыдущем обзоре, остаются в силе. В связи с этим мы сохраняем по акциям FCX целевую цену и повышаем рекомендацию до "Покупать".

Freeport-McMoRan (FCX) - ведущая международная горнодобывающая компания, один из крупнейших мировых производителей меди, с долей рынка около 5%.

Целевая цена на июнь 2022 г. - $ 46,0, апсайд к текущей цене - 12,6%.

Рост цен на медь до новых исторических рекордов в совокупности с восстановлением объемов добычи после технологического спада позволили FCX показать значительный рост финансовых результатов в 4-м кв. 2020 г. и 1-м кв. 2021 г.

FCX снижает долговую нагрузку и с 2021 г. вернулась к выплате дивидендов по акциям. С 2022 г. компания планирует возвращать акционерам 50% свободного денежного потока.

Акции FCX с марта 2020 г. выросли в цене в 8 раз. Такая динамика уже учитывает текущие и будущие результаты компании и делает продолжение роста проблематичным без заметной коррекции.

Поводом для коррекции могут стать действия регуляторов по сдерживанию роста цен на сырьевые товары.

Факторы привлекательности

В 2021 г. цены на медь показали впечатляющую ценовую динамику, достигнув рекордных значений. Даже с учетом возможной коррекции это обеспечит производителям сильные финансовые результаты в текущем году. Долгосрочным фактором роста потребления меди будет стимулирование энергоперехода и декарбонизации, которые потребуют в будущем ее значительного количества.

Freeport-McMoRan - один из крупнейших мировых производителей меди. Топ-10 крупнейших производителей меди обеспечивают примерно 43% от общего мирового производства меди. FCX занимает в этом списке четвертое место по объемам добычи, с долей рынка около 5%.

Конкурентная позиция компании основана на размере, качестве и содержании рудных тел, а также на способности управлять расходами по сравнению с другими производителями. У FCX разнообразный портфель горнодобывающих предприятий с разным содержанием руды и структурой затрат.

Компания обладает портфелем качественных активов со значительными доказанными и вероятными запасами меди, золота и молибдена. Запасы компании географически диверсифицированы между основными регионами добычи - Индонезией, Северной и Южной Америкой. По состоянию на 31 декабря 2020 г. расчетные консолидированные извлекаемые доказанные и вероятные запасы полезных ископаемых FCX составляли 113,2 млрд фунтов меди (примерно 51,3 млн тонн), 28,9 млн унций золота и 3,71 млрд фунтов молибдена (1,7 млн тонн).

В 2020 г. компания преодолела технологический спад добычи, вызванный переходом от картерного способа разработки месторождения в Индонезии к шахтному, и нацелена на рост объемов. Разрабатываемые пласты представляют собой рудное тело с высоким процентом содержания меди и золота. Это должно обеспечить среднегодовую добычу в течение следующих нескольких лет в размере 1,55 млрд фунтов меди и 1,6 млн унций золота.

Консолидированные продажи за первый квартал 2021 г. составили 825 млн фунтов меди, 258 тыс. унций золота и 21 млн фунтов молибдена. Ожидается, что консолидированные продажи за 2021 г. составят примерно 3,85 млрд фунтов меди, 1,3 млн унций золота и 85 млн фунтов молибдена.

Большая часть капитальных затрат FCX относится к проектам, которые, как ожидается, значительно увеличат производство и денежный поток в будущих периодах, что позволит продолжать генерировать операционные денежные потоки, превышающие капитальные затраты в будущие годы.

Менеджмент компании нацелен на ускоренное снижение долговой нагрузки и возврат к сильной дивидендной политике.

Дивиденды

Компания не выплачивала дивиденды по акциям в 2016–2017 гг. и в 2020 г. В феврале 2021 г. совет директоров восстановил выплату денежных дивидендов по обыкновенным акциям из расчета $ 0,30 на акцию в год. Дивиденды за 1-й кв. были выплачены в марте в размере $ 0,075 на акцию.

Совет также принял новую финансовую политику для распределения денежных потоков в соответствии со стратегическими целями по поддержанию сильного баланса, увеличению прибыли для акционеров и расширению возможностей для будущего роста. Согласно новой политике, до 50% FCF будет направляться на выплаты акционерам, а остаток - на сокращение долга и инвестиции в проекты роста, повышающие стоимость.

Новая политика выплат будет реализована после достижения цели по чистому долгу в диапазоне от $ 3 млрд до $ 4 млрд, без учета проектной задолженности по дополнительным заводским мощностям в Индонезии. В текущих рыночных условиях компания намерена достичь этой цели в начале 2022 г.

Операционные и финансовые показатели

Благодаря возобновлению роста объемов добычи на ключевых месторождениях, Freeport-McMoRan удалось преодолеть спад и обеспечить рост операционных показателей.

В 1-м кв. 2020 г. производство меди увеличилось до 910 млн фунтов с ростом на 24,5% г/г и на 5,3% кв/кв. При этом объемы продаж выросли менее заметно и составили 825 млн фунтов, что на 13,2% больше, чем годом ранее, но на 4,7% меньше относительно 4-го кв. 2020 г.

Добыча золота выросла за год на 90,4%, до 297 тыс. унций, в основном отражая возобновление объемов добычи на рудниках Индонезии после спада, вызванного завершением карьерной разработки и переходом к шахтному способу добычи. Относительно 4-го кв. 2020 г. добыча золота увеличилась на 8,8%. Однако продажи показали и более сдержанную динамику: они составили 258 тыс. унций, увеличившись на 79,2% г/г и снизившись на 11,9% кв/кв.

Оценка

Мы оценили Freeport-McMoRan сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как взвешенное среднее оценок по прогнозным мультипликаторам EV/EBITDA и P/E на 2021 и 2022 г. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае - с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E.

Средний коэффициент "Чистый долг / EBITDA" для Freeport-McMoRan составляет 1,1х. Следовательно, применяется вес оценки по P/E - 40%, по EV/EBITDA - 60%.

Наша оценка справедливой стоимости Freeport-McMoRan на июнь 2022 г. составляет $ 67 436 млн, или $ 46,0 за акцию.

Акции на фондовом рынке

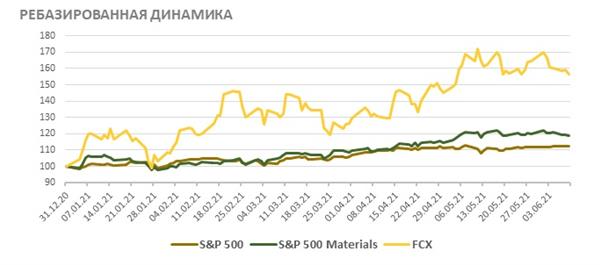

Динамика акций Freeport-McMoRan в последнее время отличается повышенной волатильностью. При этом их динамика в 2021 г. продолжает обгонять сводные и отраслевые индексы, чему способствует не только рост цен на медь, но и восстановление объемов добычи, а также возобновление выплаты дивидендов. С начала года акции FCX подскочили на 57,0% по сравнению с отраслевым индексом S&P 500 Materials, который за это время прибавил 18,4%, в то время как сам индекс S&P 500 поднялся на 13,1%.

Техническая картина

С марта 2020 г. стоимость акций FCX подскочила в 8 раз. После такого динамичного взлета сопротивление продолжению роста нарастает с каждым новым подъемом. Об этом говорят как участившиеся корректирующие движения, так и нарастание дивергенции с графиком индекса относительной силы (RSI), заметное на недельном графике котировок Freeport-McMoRan. Мы ожидаем замедления роста и перехода котировок FCX в фазу консолидации.

Мы считаем, что фундаментальные факторы, изложенные в предыдущем обзоре, остаются в силе. В связи с этим мы сохраняем по акциям FCX целевую цену и повышаем рекомендацию до "Покупать".

Freeport-McMoRan (FCX) - ведущая международная горнодобывающая компания, один из крупнейших мировых производителей меди, с долей рынка около 5%.

Целевая цена на июнь 2022 г. - $ 46,0, апсайд к текущей цене - 12,6%.

Рост цен на медь до новых исторических рекордов в совокупности с восстановлением объемов добычи после технологического спада позволили FCX показать значительный рост финансовых результатов в 4-м кв. 2020 г. и 1-м кв. 2021 г.

FCX снижает долговую нагрузку и с 2021 г. вернулась к выплате дивидендов по акциям. С 2022 г. компания планирует возвращать акционерам 50% свободного денежного потока.

Акции FCX с марта 2020 г. выросли в цене в 8 раз. Такая динамика уже учитывает текущие и будущие результаты компании и делает продолжение роста проблематичным без заметной коррекции.

Поводом для коррекции могут стать действия регуляторов по сдерживанию роста цен на сырьевые товары.

Факторы привлекательности

В 2021 г. цены на медь показали впечатляющую ценовую динамику, достигнув рекордных значений. Даже с учетом возможной коррекции это обеспечит производителям сильные финансовые результаты в текущем году. Долгосрочным фактором роста потребления меди будет стимулирование энергоперехода и декарбонизации, которые потребуют в будущем ее значительного количества.

Freeport-McMoRan - один из крупнейших мировых производителей меди. Топ-10 крупнейших производителей меди обеспечивают примерно 43% от общего мирового производства меди. FCX занимает в этом списке четвертое место по объемам добычи, с долей рынка около 5%.

Конкурентная позиция компании основана на размере, качестве и содержании рудных тел, а также на способности управлять расходами по сравнению с другими производителями. У FCX разнообразный портфель горнодобывающих предприятий с разным содержанием руды и структурой затрат.

Компания обладает портфелем качественных активов со значительными доказанными и вероятными запасами меди, золота и молибдена. Запасы компании географически диверсифицированы между основными регионами добычи - Индонезией, Северной и Южной Америкой. По состоянию на 31 декабря 2020 г. расчетные консолидированные извлекаемые доказанные и вероятные запасы полезных ископаемых FCX составляли 113,2 млрд фунтов меди (примерно 51,3 млн тонн), 28,9 млн унций золота и 3,71 млрд фунтов молибдена (1,7 млн тонн).

В 2020 г. компания преодолела технологический спад добычи, вызванный переходом от картерного способа разработки месторождения в Индонезии к шахтному, и нацелена на рост объемов. Разрабатываемые пласты представляют собой рудное тело с высоким процентом содержания меди и золота. Это должно обеспечить среднегодовую добычу в течение следующих нескольких лет в размере 1,55 млрд фунтов меди и 1,6 млн унций золота.

Консолидированные продажи за первый квартал 2021 г. составили 825 млн фунтов меди, 258 тыс. унций золота и 21 млн фунтов молибдена. Ожидается, что консолидированные продажи за 2021 г. составят примерно 3,85 млрд фунтов меди, 1,3 млн унций золота и 85 млн фунтов молибдена.

Большая часть капитальных затрат FCX относится к проектам, которые, как ожидается, значительно увеличат производство и денежный поток в будущих периодах, что позволит продолжать генерировать операционные денежные потоки, превышающие капитальные затраты в будущие годы.

Менеджмент компании нацелен на ускоренное снижение долговой нагрузки и возврат к сильной дивидендной политике.

Дивиденды

Компания не выплачивала дивиденды по акциям в 2016–2017 гг. и в 2020 г. В феврале 2021 г. совет директоров восстановил выплату денежных дивидендов по обыкновенным акциям из расчета $ 0,30 на акцию в год. Дивиденды за 1-й кв. были выплачены в марте в размере $ 0,075 на акцию.

Совет также принял новую финансовую политику для распределения денежных потоков в соответствии со стратегическими целями по поддержанию сильного баланса, увеличению прибыли для акционеров и расширению возможностей для будущего роста. Согласно новой политике, до 50% FCF будет направляться на выплаты акционерам, а остаток - на сокращение долга и инвестиции в проекты роста, повышающие стоимость.

Новая политика выплат будет реализована после достижения цели по чистому долгу в диапазоне от $ 3 млрд до $ 4 млрд, без учета проектной задолженности по дополнительным заводским мощностям в Индонезии. В текущих рыночных условиях компания намерена достичь этой цели в начале 2022 г.

Операционные и финансовые показатели

Благодаря возобновлению роста объемов добычи на ключевых месторождениях, Freeport-McMoRan удалось преодолеть спад и обеспечить рост операционных показателей.

В 1-м кв. 2020 г. производство меди увеличилось до 910 млн фунтов с ростом на 24,5% г/г и на 5,3% кв/кв. При этом объемы продаж выросли менее заметно и составили 825 млн фунтов, что на 13,2% больше, чем годом ранее, но на 4,7% меньше относительно 4-го кв. 2020 г.

Добыча золота выросла за год на 90,4%, до 297 тыс. унций, в основном отражая возобновление объемов добычи на рудниках Индонезии после спада, вызванного завершением карьерной разработки и переходом к шахтному способу добычи. Относительно 4-го кв. 2020 г. добыча золота увеличилась на 8,8%. Однако продажи показали и более сдержанную динамику: они составили 258 тыс. унций, увеличившись на 79,2% г/г и снизившись на 11,9% кв/кв.

Оценка

Мы оценили Freeport-McMoRan сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Наша оценка определяется как взвешенное среднее оценок по прогнозным мультипликаторам EV/EBITDA и P/E на 2021 и 2022 г. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае - с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E.

Средний коэффициент "Чистый долг / EBITDA" для Freeport-McMoRan составляет 1,1х. Следовательно, применяется вес оценки по P/E - 40%, по EV/EBITDA - 60%.

Наша оценка справедливой стоимости Freeport-McMoRan на июнь 2022 г. составляет $ 67 436 млн, или $ 46,0 за акцию.

Акции на фондовом рынке

Динамика акций Freeport-McMoRan в последнее время отличается повышенной волатильностью. При этом их динамика в 2021 г. продолжает обгонять сводные и отраслевые индексы, чему способствует не только рост цен на медь, но и восстановление объемов добычи, а также возобновление выплаты дивидендов. С начала года акции FCX подскочили на 57,0% по сравнению с отраслевым индексом S&P 500 Materials, который за это время прибавил 18,4%, в то время как сам индекс S&P 500 поднялся на 13,1%.

Техническая картина

С марта 2020 г. стоимость акций FCX подскочила в 8 раз. После такого динамичного взлета сопротивление продолжению роста нарастает с каждым новым подъемом. Об этом говорят как участившиеся корректирующие движения, так и нарастание дивергенции с графиком индекса относительной силы (RSI), заметное на недельном графике котировок Freeport-McMoRan. Мы ожидаем замедления роста и перехода котировок FCX в фазу консолидации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба