Весной этого года акции российского ритейлера Лента (MCX:LNTADR) “лежали на дне”. Их цена была минимальной за последние годы. Но именно в это время компания анонсировала новую стратегию развития и уже начала воплощать ее в жизнь.

Давайте разберемся: в чем эта стратегия, и какую доходность она может принести инвесторам?

Лента заложила в неё цели, которых планируется достичь к 2025 году. Какие же?

1. Удвоение выручки

Компания собирается сделать это, в первую очередь, через открытие новых магазинов. Для этого ей придется расти в среднем по 17,8% ежегодно.

На экспансию потребуется много денег. Их планируется получить за счёт роста долга и продажи акций через SPO: вторичное размещение акций на бирже.

Цель компании Лента по выручке к 2025 году.

2. Развитие онлайн-сервисов

К 2025 году компания хочет занять долю в 10% на российском рынке e-grocery — онлайн-продаж товаров повседневного спроса.

3. Удержание высоких показателей рентабельности и динамики LFL-продаж

В планах Ленты сохранять маржинальность по EBITDA стабильно выше 8%, а ежегодный рост LFL-продаж — выше уровня инфляции.

Насколько успешно реализуется стратегия?

Лента уже начинает делать шаги в этом направлении.

1. Во-первых, она купила торговые сети Билла и Семья.

Сделки прошли в 3-м квартале 2021 года. За Биллу пришлось отдать 225 млн евро, за Семью — за 2,45 млрд рублей.

Но в итоге количество открытых супермаркетов у Ленты увеличилось со 135 до 419. В первую очередь, благодаря покупке сетей: +159 магазинов принесла Билла, +75 магазинов — Семья. Параллельно компания самостоятельно открыла 36 магазинов нового формата “Мини-Лента”.

Всё это дало увеличение торговой площади на 15,5% по сравнению с прошлым годом.

Однако в результате всех сделок поглощения чистый долг Ленты вырос на 25%, а соотношение чистый долг/EBITDA увеличилось с 1,5 до 1,9.

2. Выручка растет, но медленнее, чем хотелось бы.

Если сравнить 3 квартал 2021 года с 3 кварталом 2020, то выручка выросла на 13,3%. Но компания пока немного не дотягивает до темпов роста в 17,8%, который она сама же и озвучила в качестве целевого.

Однако в будущем это возможно. Ведь Лента только начала свои преобразования, супермаркеты и магазины мини-формата еще не стали её ключевым звеном. 84% выручки Ленте по-прежнему приносят гипермаркеты, по которым выручка растет всего на 6,6% в год.

3. Цель по рентабельности EBITDA выполняется, по LFL-продажам — нет.

По результатам 3 квартала маржинальность по EBITDA составила 8,8%. Это выше целевого уровня в 8%.

А вот сопоставимые продажи подкачали: они выросли всего на 3,5% за год. Это меньше, чем даже официальная инфляция, и тем более — продуктовая.

LFL-продажи — вообще слабое место компании, начиная еще с 2016 года. Ведь исторически Лента развивалась только в формате гипермаркетов, а они стали терять популярность из-за изменения покупательских привычек. Как раз это и мотивировало компанию трансформироваться.

4. Онлайн-сегмент бурно растет, но пока еще составляет небольшую долю в общем объеме выручки.

За последний год онлайн-выручка выросла почти в 2,5 раза. И её доля в итоге составила 3,7%.

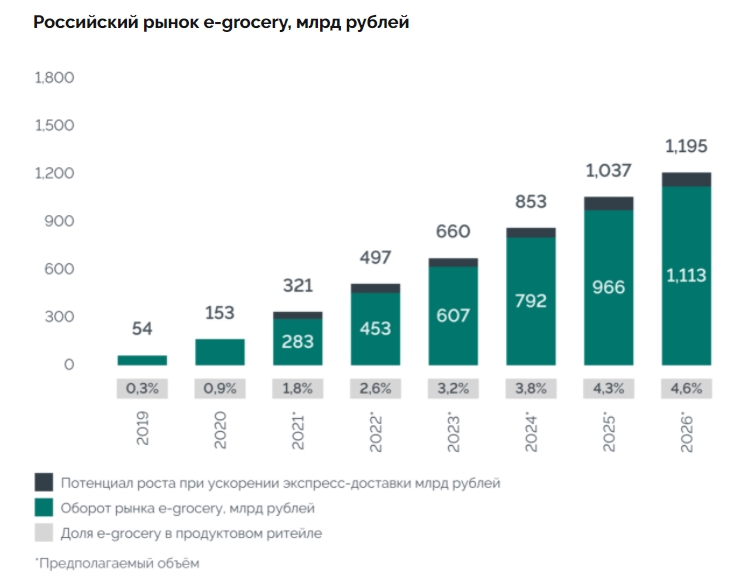

По прогнозам аналитиков SberCIB, объем рынка e-grocery в 2021 году составит как минимум 283 млрд рублей. А выручка онлайн-сегмента Ленты — как минимум 16,4 млрд рублей за год, исходя из результатов за 9 месяцев. Таким образом, доля Ленты в этом сегменте составит менее 6%. И здесь тоже цель в 10% не достигается.

Итак, каковы же шансы Ленты увеличить долю в онлайн-продажах? Чтобы это понять, сравним скорость роста ее онлайн-сегмента с ожидаемой скоростью роста рынка e-grocery в целом.

Согласно прогнозу, рынок e-grocery будет расти в среднем по 39% ежегодно. А выручка онлайн-сегмента Ленты за год выросла на 287%.

При таком темпе Лента, вполне вероятно, будет успевать увеличивать свою долю рынка.

Прогноз по рынку e-grocery в России.

5. Дивиденды.

Еще одним драйвером роста для акций Ленты может стать первая в истории выплата дивидендов. Компания планирует объявить её уже в следующем году.

В чём риски стратегии Ленты?

Любая трансформации или рост компании подразумевают подводные камни.

Какие риски есть у Ленты?

1. Снижение покупательной способности населения может уменьшить показатели

Покупательная способность действительно сокращается. Так, средний чек за последний год уменьшился на 3,6%. Он всё еще находится ниже значений 2018 года.

Это значит, что в последние годы люди тратят на продукты примерно одну и ту же сумму в абсолютном выражении. И продуктовая инфляция её не повышает.

2. Гипермаркетов всё ещё много, а LFL-продажи низкие

Как уже говорилось, теряющие популярность гипермаркеты все еще приносят львиную долю выручки. Это давит на LFL-продажи и не дает им расти выше инфляции.

3. Высокая конкуренция в онлайне

Сейчас идёт острая борьба за онлайн-покупателя, исход которой ещё не ясен. В ней участвует большое количество игроков: как из традиционного ритейла, так и специализированных — например, Ozon (MCX:OZONDR) и Wildberries.

4. Увеличение долга в период роста процентных ставок

По результатам 3 квартала соотношение чистый долг/EBITDA выросло с 1,5 до 1,9. Это пока еще не слишком много, но будет снижать прибыль в будущем.

Итак, преуспеет ли Лента в реализации своей стратегии, и есть ли перспективы у её акций?

Мнение аналитиков InvestFuture

Стратегия Ленты выглядит амбициозно и предполагает удвоение компании к 2025 году. Компания действительно меняется: развивает формат мини-магазинов, увеличивает долю в онлайне. Но пока есть сложности с ростом и динамикой продаж.

Успешность дальнейшей трансформации Ленты зависит от множества факторов. Большой риск представляют новые локдауны в связи с коронавирусом.

Однако, несмотря на все сложности, инвестиционная идея в акциях Ленты действительно есть, и она может сработать. Если все сложится успешно, показатели бизнеса удвоятся, и тогда стоимость акции вернётся в целевой диапазон 400-500 рублей.

Давайте разберемся: в чем эта стратегия, и какую доходность она может принести инвесторам?

Лента заложила в неё цели, которых планируется достичь к 2025 году. Какие же?

1. Удвоение выручки

Компания собирается сделать это, в первую очередь, через открытие новых магазинов. Для этого ей придется расти в среднем по 17,8% ежегодно.

На экспансию потребуется много денег. Их планируется получить за счёт роста долга и продажи акций через SPO: вторичное размещение акций на бирже.

Цель компании Лента по выручке к 2025 году.

2. Развитие онлайн-сервисов

К 2025 году компания хочет занять долю в 10% на российском рынке e-grocery — онлайн-продаж товаров повседневного спроса.

3. Удержание высоких показателей рентабельности и динамики LFL-продаж

В планах Ленты сохранять маржинальность по EBITDA стабильно выше 8%, а ежегодный рост LFL-продаж — выше уровня инфляции.

Насколько успешно реализуется стратегия?

Лента уже начинает делать шаги в этом направлении.

1. Во-первых, она купила торговые сети Билла и Семья.

Сделки прошли в 3-м квартале 2021 года. За Биллу пришлось отдать 225 млн евро, за Семью — за 2,45 млрд рублей.

Но в итоге количество открытых супермаркетов у Ленты увеличилось со 135 до 419. В первую очередь, благодаря покупке сетей: +159 магазинов принесла Билла, +75 магазинов — Семья. Параллельно компания самостоятельно открыла 36 магазинов нового формата “Мини-Лента”.

Всё это дало увеличение торговой площади на 15,5% по сравнению с прошлым годом.

Однако в результате всех сделок поглощения чистый долг Ленты вырос на 25%, а соотношение чистый долг/EBITDA увеличилось с 1,5 до 1,9.

2. Выручка растет, но медленнее, чем хотелось бы.

Если сравнить 3 квартал 2021 года с 3 кварталом 2020, то выручка выросла на 13,3%. Но компания пока немного не дотягивает до темпов роста в 17,8%, который она сама же и озвучила в качестве целевого.

Однако в будущем это возможно. Ведь Лента только начала свои преобразования, супермаркеты и магазины мини-формата еще не стали её ключевым звеном. 84% выручки Ленте по-прежнему приносят гипермаркеты, по которым выручка растет всего на 6,6% в год.

3. Цель по рентабельности EBITDA выполняется, по LFL-продажам — нет.

По результатам 3 квартала маржинальность по EBITDA составила 8,8%. Это выше целевого уровня в 8%.

А вот сопоставимые продажи подкачали: они выросли всего на 3,5% за год. Это меньше, чем даже официальная инфляция, и тем более — продуктовая.

LFL-продажи — вообще слабое место компании, начиная еще с 2016 года. Ведь исторически Лента развивалась только в формате гипермаркетов, а они стали терять популярность из-за изменения покупательских привычек. Как раз это и мотивировало компанию трансформироваться.

4. Онлайн-сегмент бурно растет, но пока еще составляет небольшую долю в общем объеме выручки.

За последний год онлайн-выручка выросла почти в 2,5 раза. И её доля в итоге составила 3,7%.

По прогнозам аналитиков SberCIB, объем рынка e-grocery в 2021 году составит как минимум 283 млрд рублей. А выручка онлайн-сегмента Ленты — как минимум 16,4 млрд рублей за год, исходя из результатов за 9 месяцев. Таким образом, доля Ленты в этом сегменте составит менее 6%. И здесь тоже цель в 10% не достигается.

Итак, каковы же шансы Ленты увеличить долю в онлайн-продажах? Чтобы это понять, сравним скорость роста ее онлайн-сегмента с ожидаемой скоростью роста рынка e-grocery в целом.

Согласно прогнозу, рынок e-grocery будет расти в среднем по 39% ежегодно. А выручка онлайн-сегмента Ленты за год выросла на 287%.

При таком темпе Лента, вполне вероятно, будет успевать увеличивать свою долю рынка.

Прогноз по рынку e-grocery в России.

5. Дивиденды.

Еще одним драйвером роста для акций Ленты может стать первая в истории выплата дивидендов. Компания планирует объявить её уже в следующем году.

В чём риски стратегии Ленты?

Любая трансформации или рост компании подразумевают подводные камни.

Какие риски есть у Ленты?

1. Снижение покупательной способности населения может уменьшить показатели

Покупательная способность действительно сокращается. Так, средний чек за последний год уменьшился на 3,6%. Он всё еще находится ниже значений 2018 года.

Это значит, что в последние годы люди тратят на продукты примерно одну и ту же сумму в абсолютном выражении. И продуктовая инфляция её не повышает.

2. Гипермаркетов всё ещё много, а LFL-продажи низкие

Как уже говорилось, теряющие популярность гипермаркеты все еще приносят львиную долю выручки. Это давит на LFL-продажи и не дает им расти выше инфляции.

3. Высокая конкуренция в онлайне

Сейчас идёт острая борьба за онлайн-покупателя, исход которой ещё не ясен. В ней участвует большое количество игроков: как из традиционного ритейла, так и специализированных — например, Ozon (MCX:OZONDR) и Wildberries.

4. Увеличение долга в период роста процентных ставок

По результатам 3 квартала соотношение чистый долг/EBITDA выросло с 1,5 до 1,9. Это пока еще не слишком много, но будет снижать прибыль в будущем.

Итак, преуспеет ли Лента в реализации своей стратегии, и есть ли перспективы у её акций?

Мнение аналитиков InvestFuture

Стратегия Ленты выглядит амбициозно и предполагает удвоение компании к 2025 году. Компания действительно меняется: развивает формат мини-магазинов, увеличивает долю в онлайне. Но пока есть сложности с ростом и динамикой продаж.

Успешность дальнейшей трансформации Ленты зависит от множества факторов. Большой риск представляют новые локдауны в связи с коронавирусом.

Однако, несмотря на все сложности, инвестиционная идея в акциях Ленты действительно есть, и она может сработать. Если все сложится успешно, показатели бизнеса удвоятся, и тогда стоимость акции вернётся в целевой диапазон 400-500 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба