1. Заседание ФРС, 15 декабря

Ястребиный разворот ФРС произошел после переназначения Пауэлла на пост главы ФРС на второй срок с призывом Байдена о переключении приоритета на борьбу с инфляцией.

Байден считает, что усилия администрации по снижению цен на энергоносители и устранение проблем с цепочкой поставок на фоне ужесточения политики ФРС принесут ему победу на промежуточных выборах 2022 года с сохранением контроля демократов над обеими палатами Конгресса.

Теория сама по себе достаточно утопическая, ибо чрезмерные усилия ФРС приведут к обвалу фондового рынка США с замедлением роста экономики и рынка труда, неизвестно, понимает ли сие администрация Байдена или же осознание придет позже с последующим разворотом политики ФРС в голубиную сторону, но на текущем этапе сие не столь важно.

Тем не менее, Байден на текущий момент поставил отчеты по инфляции на уровень отчетов по рынку труда и в четверг, получив данные об инфляции за сутки до публикации, заявил, что данные за ноябрь не отражают снижение цен на энергоносители и другие товары, эти успехи его администрации будут учтены в декабрьском отчете.

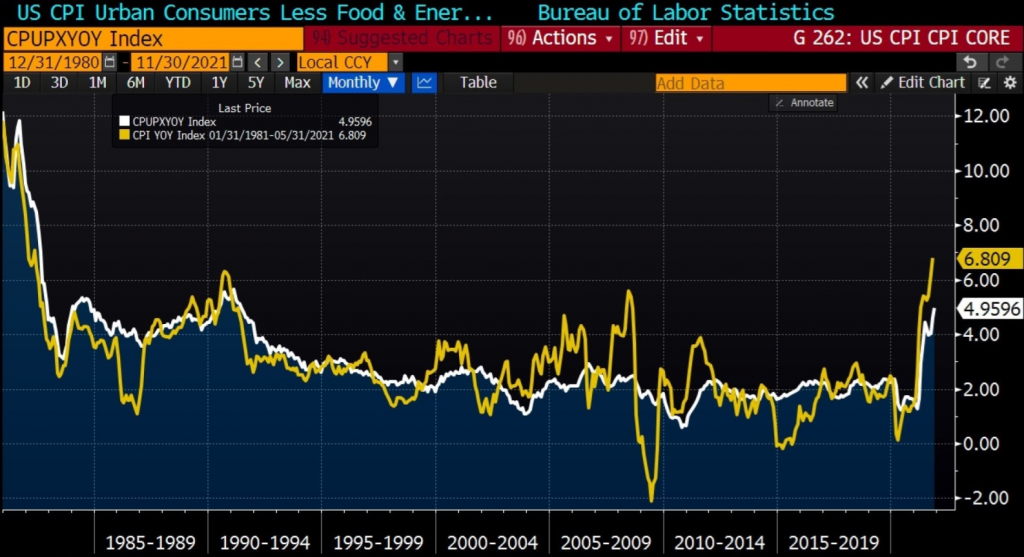

Инфляция цен потребителей США в ноябре продолжила рост, что усилит давление на ФРС:

С учетом, что ноябрьский нонфарм Байден похвалил, невзирая на очень слабый рост рабочих мест, Пауэллу на время придется забыть вторую часть мандата ФРС с достижением полной занятости.

Решение ФРС будет ястребиным, весь вопрос в том, насколько далеко решит зайти Пауэлл в компания в своем ястребином развороте.

Судя по тому, что США созывают в понедельник заседание минфинов стран G7 для обсуждения проблемы с ростом инфляции, решение ФРС может превысить текущие рыночные ожидания по темпам и срокам нормализации политики.

В своем свидетельствовании перед Конгрессом пару недель назад Пауэлл заявил, что ФРС ускорит темпы сворачивания программы QE, что приведет к завершению активной фазы покупки активов на несколько месяцев раньше запланированного.

Рынки уже учли в ценах ускорение темпов сворачивания программы QE в два раза до 30 млрд. долларов, что позволит закончить программу QE в первой половине марта, но если ФРС решит закончить программу QE на декабрьском заседании, то истерика на долговом рынка будет обеспечена, что приведет к отвесному падению фондового рынка и, не исключено, что бегство капитала из активов США будет сопровождаться аномальной корреляцией в виде падения доллара по аналогии с 2013 годом.

ФРС должна четко осознавать, что решение о внезапном прекращении программы QE умножит на ноль все ее усилия по предотвращению истерики на долговом рынке и приведет к очень сильному росту доходностей ГКО США, что увеличит расходы по обслуживанию госдолга и оставит дыру в бюджете США, поэтому на такой шаг Пауэлл вряд ли пойдет, а значит главная реакция рынков будет происходит на планы ФРС по повышению ставок.

Заседание ФРС пройдет в два этапа, в 22.00мск будет опубликовано «руководство вперед» и экономические прогнозы, включающие «точечные» прогнозы членов ФРС по траектории ставок, пресс-конференция Пауэлла начнется в 22.30мск.

Безусловно, при анализе информации, полученной в 22.00мск, следует обратить внимание на риторику и прогнозы ФРС по росту экономики, рынку труда и инфляции, но реакция рынков будет на указания в «руководстве вперед» по ставкам и «точечные» прогнозы членов ФРС по ставкам.

Выступления членов ФРС после переназначения Пауэлла на пост главы ФРС говорят о том, что у них нет сомнений в сильном росте экономики, высоких потребительских расходах и достижении рынком труда максимальной занятости в следующем году.

Кроме информации по планам повышения ставок имеет значение испытывает ли ФРС сомнения во влиянии пандемии Ковид и, в частности, штамма Омикрон, на экономические перспективы, т.е. будет ли Омикрон указан в «руководстве вперед» как фактор неопределенности, но это утешительный приз в случае, если намерения членов ФРС по темпам и срокам повышения ставок превысят рыночные ожидания.

На сентябрьском заседании члены ФРС разделились поровну во мнении о том, будет ли ставка повышена в 2022 году, а с учетом двух ушедших в отставку ястребов мнения были в пользу сохранения ставки неизменной с раскладом голосов 9-7.

Все члены ФРС в выступлениях до начала «периода тишины» были согласны с необходимостью повышения ставки в 2022 году, многие говорили об 1-2 повышении ставок, при этом ястребы указывали, что большее количество повышений ставок возможно при условии отсутствия снижения инфляции к середине 2022 года.

Рыночные ожидания на текущий момент учитывают три повышения ставки в 2022 году по 0,25%, но опросы экономистов и экспертов показывают, что в цене финансовых инструментов заложены 2 повышения ставки в 2022 году, на июньском и декабрьском заседаниях ФРС.

Если «руководство вперед» ФРС не будет включать указание по возможному повышению ставки сразу после окончания программы QE, а «точечные» прогнозы членов ФРС будут учитывать 2 повышения ставки в 2022 году и 3 повышения ставки в 2023 году, то рынки достаточно спокойно отреагируют на это решение, невзирая на ускорение темпов сворачивания программы QE.

Но если «точечные» прогнозы членов ФРС укажут на три или более повышения ставки в 2022 году и по 4 повышения ставки в 2023-2024 годах, то паника на рынках будет обеспечена.

При этом если 3 повышения ставки в 2022 году с аналогичным повышением ставок в 2023 году приведут к бегству от риска с привычной корреляцией на фоне роста доллара, то планы по 4 повышениям ставки в 2022 году и 2023 году могут привести к бегству капитала из всех активов США с аномальной корреляцией в виде падения доллара по аналогии 2013 года.

Пресс-конференция Пауэлла.

Риторика Пауэлла будет иметь большее влияние на рынки в случае более ястребиных указаний «руководства вперед» по ставкам с прогнозами по трем и более повышениям ставок в 2022 году, чем в случае, если риторика сопроводительного заявления и прогнозы членов ФРС будут соответствовать ожиданиям рынка.

Основные моменты пресс-конференции Пауэлла:

— Время первого повышения ставки ФРС.

«Руководство вперед» ФРС, даже при самых ястребиных «точечных» прогнозах», вряд ли будет включать в себя прямое указание по времени первого повышения ставки, максимум, что логично, это указание о возможности повышения ставки после завершения активной фазы программы QE.

Пауэлл может прояснить наличие планов по повышению ставки на заседании 16 марта, 4 мая или 15 июня, чем раньше Пауэлл допустит повышение ставки – тем сильнее будет паника на рынках.

Важно, будет ли рынкам выдано предупреждение перед повышением ставки, будет ли оно одно либо, как в случае сворачивания программы QE, два предупреждения, одно о начале дискуссии о возможности повышения ставки, второе непосредственно перед самим повышением.

Чем больше предупреждений – тем более мягким будет решение ФРС и, соответственно, реакция рынка.

— Возможность повышения ставки на 0,50%.

Рыночные ожидания не учитывают вероятность первого повышения ставки на 0,50%, но с учетом паники в администрации Байдена в отношении падения рейтинга демократов и президента лично исключать такой исход нельзя.

Если Пауэлл подтвердит возможность первого повышения ставки на 0,50% или, что ещё хуже, о нескольких таких шагах, то паника будет фееричной.

Также важно количество повышений ставок перед взятием паузы для понимания реакции экономики, обычно после повышения ставки на 0,50%-0,75% берется пауза минимум в полгода, чтобы оценить эффект, т.к. изменения в монетарной политики оказывают влияние на экономику с временным лагом.

— Временной период переоценки прогнозов ФРС.

ФРС, не зная последствий для перспектив экономики от штамма Омикрон и видя предупреждения от сплющивания кривой доходности ГКО США о грядущей рецессии, может пойти по пути постепенного изменения прогнозов по траектории ставок, т.е. согласиться в прогнозах с ожиданиями рынка по темпам повышения ставок, но предупредить о том, что возможен переход на более ястребиный сценарий при отсутствии снижения инфляции.

В этом случае важно время переоценки ситуации, более логичен июнь с учетом заявления Пауэлла о падении инфляции во второй половине года, менее приятным сценарием станет мартовское заседание ФРС.

Аналогичная переоценка может быть и при прогнозах членов ФРС по траектории ставок выше ожиданий рынка, но в этом случае от Пауэлла вряд ли можно ожидать внятной риторики, ибо будет понятно, что ФРС находится в состоянии паники и действует по указке Байдена.

— Планы по сокращению баланса.

На эту тему ФРС лучше вообще пока не заикаться, но если в добавление к ястребиным намерениям по темпам и срокам повышения ставки Пауэлл заявит о готовности начать сокращение баланса сразу после окончания активной фазы программы QE, то фонду откупать не стоит очень длительное время, особенно если не вернется намерение запуска постоянного репо.

Вывод по заседанию ФРС:

Ускорение темпов сворачивания программы QE в два раза уже учтено в котировках финансовых инструментов, реакция рынков будет происходить в ответ на прогнозы ФРС по срокам и темпам повышения ставок.

Наиболее важным являются планы ФРС по повышению ставок в 2022 году, ибо до 2023 года и, тем более, 2024 года, ситуация изменится многократно, тем более в случае более ястребиных намерений ФРС в сравнении с ожиданиями рынков.

Самым голубиным сценарием является одно повышение ставки в 2022 году согласно медианным прогнозам с указанием о возможности более быстрого темпа повышения ставок в случае отсутствия снижения инфляции ближе к лету, в этом варианте следует ожидать рост аппетита к риску на фоне падения доллара, но такой сценарий маловероятен.

Нейтральным сценарием станет два повышения ставки в 2022 году, реакция рынка зависит от риторики сопроводительного заявления ФРС и Пауэлла, но в любом случае шип на уход от риска на фоне роста доллара если и будет, то небольшим и краткосрочным.

Планы по трем повышениям ставки в 2023 году приведут к бегству от риска на фоне роста доллара, длительность паники зависит от риторики Пауэлла, чем безжалостнее будет Джей – тем сильнее и дольше будет реакция.

Если Пауэлл допустит первое повышение ставки на 0,50% в ходе мартовского заседания на фоне «точечных» прогнозов членов ФРС по 3-4 повышениям ставки в 2022 году, то долговой и фондовый рынки рухнут, а по доллару не исключена аномальная корреляция в виде падения после первого шипа на рост.

2. Заседание ЕЦБ, 16 декабря

Риторика и решение ЕЦБ будут более ястребиными, нежели ожидают рынки, но реакция на решение ЕЦБ во многом зависит от решения ФРС днем ранее, если заседание ФРС будет более ястребиным, нежели ожидают рынки, то заседание ЕЦБ на его фоне может быть отыграно не сразу.

Реакция рынков будет происходить на решение ЕЦБ в отношении покупок ГКО стран Еврозоны по окончании программы РЕРР и на прогнозы по росту ВВП и инфляции.

На уходящей неделе инсайд от 6 членов ЕЦБ сообщил, что был достигнут консенсус в отношении необходимости продолжить покупки активов после окончания программы РЕРР в марте 2022 года для предотвращения турбулентности на долговом рынке стран Еврозоны.

Членам ЕЦБ ещё придется достигнуть согласия в технических подробностях о размере увеличения покупки активов, о том, будет ли это просто увеличение традиционной программы QE с текущих 20 млрд. евро или это будет новая промежуточная программа с какими-то элементами гибкости РЕРР, но инсайд гласит, что новый размер покупки активов будет гораздо меньшим, нежели текущий размер программ РЕРР+АРР, и увеличение будет временным.

В любом случае, программа покупки активов не продлиться дольше 2022 года, в связи с туманностью перспектив увеличение покупок активов может быть сделано на короткий промежуток времени для переоценки ситуации позже по влиянию штамма Омикрон и инфляционных перспектив, но с обещанием того, что покупки активов продляться дольше указанного после коррекции размера.

Некоторые члены ЕЦБ настаивают на указании о том, что покупка активов продлится до конца 2022 года, т.к. сие нивелирует ожидания рынка по повышению ставки в следующем году.

Источники сообщили, что ЕЦБ может сигнализировать о том, что программа РЕРР останется готовой к повторному использованию после 31 марта 2022 года при необходимости, а оставшиеся в ней примерно 100 млрд евро могут быть использованы в случае чрезмерной турбулентности на рынке.

С учетом подробного инсайда, самым ястребиным сценарием может стать простое увеличение традиционной программы QE ЕЦБ АРР на 10-20 млрд. евро до июня 2022 года без включения гибкости наподобие программы РЕРР с последующим пересмотром.

Самым голубиным сценарием может стать создание отдельной программы, которая будет промежуточным звеном между программой РЕРР и АРР, с элементами гибкости, исключающей ключ капитала, на 20-40 млрд. евро, до конца 2022 года и сохранением оставшихся денег от программы РЕРР для использования в случае паники на долговом рынке.

ЕЦБ представит прогнозы на 2024 год, все внимание будет на прогнозы по инфляции, главное внимание будет направлено на прогноз по инфляции в 2024 году с достижением 2,0%гг, что даст повод предполагать повышение ставок на каком-то обозримом горизонте, хотя по уму с учетом текущего курса евро и продолжении покупки активов прогнозы по инфляции должны быть выше 2,0%гг начиная с 2023 года.

Вывод по заседанию ЕЦБ:

Риторика ЕЦБ будет более ястребиной, т.к. новое правительство Германии заявило, что ЕЦБ должен ужесточить политику в случае, если инфляция, согласно прогнозам самого ЕЦБ, не начнет снижаться в ближайшее время.

Конституционный суд Германии является кошмаром для голубей ЕЦБ, и они не могут игнорировать риск прекращения участия Бундесбанка в бесконечных программах QE.

Тем не менее, реакция рынков на более ястребиную риторику ЕЦБ напрямую зависит от решения ФРС накануне, евро будет более склонен к росту при решении ФРС ближе к ожиданиям рынка.

Основная реакция рынка будет на решение ЕЦБ по увеличению размера покупки активов после окончания действия программы РЕРР в марте 2022 года и прогнозы по росту инфляции.

3. Байденомика

Сенат США достиг соглашения по ускоренному процессу повышения потолка госдолга, обе палаты проголосуют на предстоящей неделе и данную тему можно считать закрытой.

В отношении принятия пакета «социальной инфраструктуры» Байдена в Сенате прогресса нет, сенатор-демократ Манчин выступает против новых стимулов по причине роста инфляции, но Байден намерен с ним провести встречу на предстоящей неделе на фоне заявлений о том, что этот пакет расходов поможет снизить инфляцию

Конечно, иногда, чтобы отрезветь, нужно снова выпить.

4. Экономические отчеты

На предстоящей неделе главными данными США станут розничные продажи, инфляция цен производителей, недельные заявки по безработице, PMI промышленности и услуг, производственный индекс ФРБ Филадельфии.

По Еврозоне следует отследить PMI промышленности и услуг за декабрь в первом чтении, индекс Германии IFO, инфляцию цен потребителей Еврозоны за ноябрь в финальном чтении.

Премьер Британии Джонсон ввел в действие план В для противодействия распространению штамма Омикрон, что привело к падению фунта на фоне переоценки ожиданий по темпам и срокам нормализации политики ВоЕ.

Правительство Британии признало умеренный прогресс по переговорам с ЕС по протоколу Северной Ирландии после того, как США отказались отменять пошлины на экспорт стали и алюминия Британии по причине нарушения правительством Джонсона соглашения Брексит.

Достижение соглашения по протоколу Северной Ирландии между ЕС и Британией станет позитивом для фунта, а меры социального дистанцирования в Британии гораздо менее жесткие, нежели в других странах.

На предстоящей неделе тренд фунтдоллара пройдет проверку решениями ФРС и ВоЕ, ВоЕ вряд ли повысит ставку на предстоящем заседании, но экономические отчеты Британии повлияют на рыночные ожидания по повышению ставки ВоЕ в феврале.

Следует обратить внимание на отчет по рынку труда Британии во вторник, отчет по инфляции в среду, PMI промышленности и услуг в четверг и розничные продажи в пятницу.

Переключение правительства Китая на рост экономики с отказом от жестких мер регуляции усилил аппетит к риску на прошлой неделе, как и снижение ставки по резервам банков, невзирая на дефолты девелоперов.

Блок важных данных Китая увидит свет утром среды.

— США:

Вторник: инфляция цен производителей;

Среда: розничные продажи, индекс цен экспорта и импорта, производственный индекс ФРБ Нью-Йорка, коммерческие запасы, индекс рынка жилья NAHB;

Четверг: недельные заявки по безработице, производственный индекс ФРБ Филадельфии, закладки новых домов и разрешения на строительство, промышленное производство, PMI промышленности и услуг.

— Еврозона:

Вторник: промышленное производство Еврозоны;

Четверг: PMI промышленности и услуг стран Еврозоны, сальдо торгового баланса Еврозоны;

Пятница: индекс Германии IFO, инфляция цен потребителей Еврозоны.

5. Выступления членов ЦБ

Период тишины в ФРС продлится до заседания в среду, с четверга члены ФРС будут объяснять свои прогнозы по экономическим перспективам и предполагаемой траектории повышения ставок, при падении фондового рынка возможно смягчение риторики в сравнении с пресс-конференцией Пауэлла.

Неделя тишины в ЕЦБ закончится после заседания в четверг, хотя никто в ЕЦБ не соблюдает правила.

Традиционно вечером четверга появятся инсайды о ходе дискуссии в ЕЦБ, а в пятницу вероятен парада выступлений членов ЕЦБ с пояснением своей позиции по перспективам монетарной политики.

-----------------------------------------

По ТА…

Динамика евродоллара похожа на формирование треугольника, который более четко можно идентифицировать на индексе доллара, что не исключает возможности перелоя перед разворотом вверх.

В любом случае, ТА на этот раз будет в полной зависимости от решения ФРС в среду, очевидно лишь одно – евродоллар близок как минимум к сильной коррекции вверх

Рубль

Отчеты по запасам нефти продолжают огорчать быков, Baker Hughes сообщил о росте активных нефтяных вышек до 471 против 467 неделей ранее.

Администрация Байдена сообщила об отсутствии планов по запрету на экспорт нефти, в переговорах по ядерному соглашению Ирана прогресса пока нет, т.к. Иран настаивает на полной отмене санкций США с чем администрации Байдена трудно согласиться без полной потери лица.

Нефть неделю закрыла на развилке под сопротивлением, краткосрочная динамика нефти зависит от решения ФРС, но в любом случае рост продолжится после нисходящей коррекции.

ЦБ РФ на заседании в пятницу в очередной раз значительно повысит ставку, что априори позитивно для рубля, но заседание ФРС важнее для динамики долларрубля, ибо окажет влияние не только на доллар, но и на аппетит к риску.

Выводы:

Предстоящая неделя будет звездной по ФА-событиям, исход которых продолжит оказывать влияние на рынки и в начале 2022 года.

ФРС, ЕЦБ, ВоЕ и ВоЯ огласят свои решения по монетарной политике, рынки получат ключевые отчеты США, Еврозоны и Британии, которые дадут понимание тренда мировой экономики.

Но самым главным событием недели станет заседание ФРС, ибо политика ЦБ США влияет на экономику и динамику фондовых рынков всех стран мира.

Что ждать от решения ФРС?

К сожалению, декабрьское решение ФРС является слабо предсказуемым, ибо ястребиный разворот Пауэлла произошел по личным и политическим мотивам, а не вследствие изменений в экономике США.

С момента заседания ФРС 3 ноября прошло не так много времени, экономическая ситуация изменилась незначительно за исключением роста инфляции цен потребителей на новые максимумы, но ожидать падения цен в период рождественских покупок на фоне проблем с цепочкой поставок было алогично.

На ноябрьской пресс-конференции Пауэлл уверял, что ФРС не может повысить ставки, ибо они не помогут решить проблемы с цепочкой поставок, но приведут к замедлению роста экономики и рынка труда.

Джей убеждал журналистов и рынки в том, что единственным фактором, указывающим на необходимость повышения ставок, является рынок труда, т.е. ситуация, в которой рост зарплат приводит к эффектам инфляции второго круга, но рост реальных зарплат за вычетом инфляции находится ниже тренда до пандемии, что противоречит условиям повышения ставок.

Пятничный отчет по инфляции цен потребителей США подтвердил ноябрьскую точку зрения Пауэлла, невзирая на рост инфляции до уровней 1982 года, реальный рост зарплат составил -1,9%гг.

Тем не менее, риторика Пауэлла после назначения на пост главы ФРС на второй срок изменилась кардинально, Джей отказался от использования эпитета «временный» в отношении роста инфляции и пообещал применить все инструменты для снижения инфляции.

Пауэлл занял место главы ФРС не потому, что он хороший экономист с высоким уровнем поддержки в ФРС, а потому, что он с точки зрения бывшей администрации Трампа был легко управляем и позволял Белому дому оказывать влияние на политику ФРС, и со сменой администрации эта парадигма не изменилась.

В угоду личным интересам Джей пропустил время начала сворачивания программы QE, но, получив повторно место главы ФРС, готов помочь Байдену в борьбе с инфляцией, а, возможно, и с социальным недовольством по росту фондового рынка в трудное время пандемии.

Но как бы история не развивалась, она всегда заканчивается одинаково, фондовый рынок США может расти без роста экономики на фоне мягкой политики ФРС, но экономика не может расти без роста фондового рынка.

Однако, до понимания банальных истин администрацией Байдена и ФРС под руководством Пауэлла, видимо, придется набить несколько шишек.

По уму, ускорение темпа сворачивания программы QE в два раза на фоне «точечных» прогнозов по повышению ставки ФРС в 2022 году дважды, в 2023 году трижды и в 2024 году дважды (с учетом, что это год президентских выборов) по 0,25% будет достаточно ястребиным шагом, который докажет готовность ФРС в борьбе с инфляцией и не обрушит рынки.

На заседании 16 марта 2022 года ФРС может переоценить ситуацию с ростом экономики и инфляции при наличии понимания последствий зимней волны Ковид и принять решение о возможной выдаче предупреждения рынкам о повышении ставки в июне.

Даже такое решение оставит массу вопросов о честности ФРС с фактическими отсутствием планов по повышению ставки в сентябре 2021 года и заверениями об отсутствии планов по ускорению темпов сворачивания программы QE в ходе ноябрьского заседания, но, по крайней мере, оно не нанесет вреда рынкам в то время, как кривая доходности ГКО США предупреждает ФРС о том, что всего 4 повышения ставки по 0,25% вернут экономику США к рецессии.

Но совещание минфинов стран G7 по росту инфляции в понедельник (а минфины обычно приходят вместе с главами ЦБ), созванное по инициативе Байдена в пятницу, говорит о том, что от ФРС нужно опасаться более ястребиного решения.

Заседание ВоЕ будет проходным, ибо выступающие члены ВоЕ заявили о необходимости дождаться понимания о влиянии штамма Омикрон на экономику, но экономические отчеты Британии предстоящей недели окажут влияние на тренд фунта.

ЕЦБ будет более ястребиным, но реакция евро зависит от решения ФРС накануне.

Если решение ФРС не станет потрясением для рынков, то окончание фингода в Еврозоне приводит к традиционному росту евро в декабре по причине репатриации капитала.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

----------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Планируется открытие локирующих шортов в начале недели, возможна доливка лонгов после заседания ФРС.

Ястребиный разворот ФРС произошел после переназначения Пауэлла на пост главы ФРС на второй срок с призывом Байдена о переключении приоритета на борьбу с инфляцией.

Байден считает, что усилия администрации по снижению цен на энергоносители и устранение проблем с цепочкой поставок на фоне ужесточения политики ФРС принесут ему победу на промежуточных выборах 2022 года с сохранением контроля демократов над обеими палатами Конгресса.

Теория сама по себе достаточно утопическая, ибо чрезмерные усилия ФРС приведут к обвалу фондового рынка США с замедлением роста экономики и рынка труда, неизвестно, понимает ли сие администрация Байдена или же осознание придет позже с последующим разворотом политики ФРС в голубиную сторону, но на текущем этапе сие не столь важно.

Тем не менее, Байден на текущий момент поставил отчеты по инфляции на уровень отчетов по рынку труда и в четверг, получив данные об инфляции за сутки до публикации, заявил, что данные за ноябрь не отражают снижение цен на энергоносители и другие товары, эти успехи его администрации будут учтены в декабрьском отчете.

Инфляция цен потребителей США в ноябре продолжила рост, что усилит давление на ФРС:

С учетом, что ноябрьский нонфарм Байден похвалил, невзирая на очень слабый рост рабочих мест, Пауэллу на время придется забыть вторую часть мандата ФРС с достижением полной занятости.

Решение ФРС будет ястребиным, весь вопрос в том, насколько далеко решит зайти Пауэлл в компания в своем ястребином развороте.

Судя по тому, что США созывают в понедельник заседание минфинов стран G7 для обсуждения проблемы с ростом инфляции, решение ФРС может превысить текущие рыночные ожидания по темпам и срокам нормализации политики.

В своем свидетельствовании перед Конгрессом пару недель назад Пауэлл заявил, что ФРС ускорит темпы сворачивания программы QE, что приведет к завершению активной фазы покупки активов на несколько месяцев раньше запланированного.

Рынки уже учли в ценах ускорение темпов сворачивания программы QE в два раза до 30 млрд. долларов, что позволит закончить программу QE в первой половине марта, но если ФРС решит закончить программу QE на декабрьском заседании, то истерика на долговом рынка будет обеспечена, что приведет к отвесному падению фондового рынка и, не исключено, что бегство капитала из активов США будет сопровождаться аномальной корреляцией в виде падения доллара по аналогии с 2013 годом.

ФРС должна четко осознавать, что решение о внезапном прекращении программы QE умножит на ноль все ее усилия по предотвращению истерики на долговом рынке и приведет к очень сильному росту доходностей ГКО США, что увеличит расходы по обслуживанию госдолга и оставит дыру в бюджете США, поэтому на такой шаг Пауэлл вряд ли пойдет, а значит главная реакция рынков будет происходит на планы ФРС по повышению ставок.

Заседание ФРС пройдет в два этапа, в 22.00мск будет опубликовано «руководство вперед» и экономические прогнозы, включающие «точечные» прогнозы членов ФРС по траектории ставок, пресс-конференция Пауэлла начнется в 22.30мск.

Безусловно, при анализе информации, полученной в 22.00мск, следует обратить внимание на риторику и прогнозы ФРС по росту экономики, рынку труда и инфляции, но реакция рынков будет на указания в «руководстве вперед» по ставкам и «точечные» прогнозы членов ФРС по ставкам.

Выступления членов ФРС после переназначения Пауэлла на пост главы ФРС говорят о том, что у них нет сомнений в сильном росте экономики, высоких потребительских расходах и достижении рынком труда максимальной занятости в следующем году.

Кроме информации по планам повышения ставок имеет значение испытывает ли ФРС сомнения во влиянии пандемии Ковид и, в частности, штамма Омикрон, на экономические перспективы, т.е. будет ли Омикрон указан в «руководстве вперед» как фактор неопределенности, но это утешительный приз в случае, если намерения членов ФРС по темпам и срокам повышения ставок превысят рыночные ожидания.

На сентябрьском заседании члены ФРС разделились поровну во мнении о том, будет ли ставка повышена в 2022 году, а с учетом двух ушедших в отставку ястребов мнения были в пользу сохранения ставки неизменной с раскладом голосов 9-7.

Все члены ФРС в выступлениях до начала «периода тишины» были согласны с необходимостью повышения ставки в 2022 году, многие говорили об 1-2 повышении ставок, при этом ястребы указывали, что большее количество повышений ставок возможно при условии отсутствия снижения инфляции к середине 2022 года.

Рыночные ожидания на текущий момент учитывают три повышения ставки в 2022 году по 0,25%, но опросы экономистов и экспертов показывают, что в цене финансовых инструментов заложены 2 повышения ставки в 2022 году, на июньском и декабрьском заседаниях ФРС.

Если «руководство вперед» ФРС не будет включать указание по возможному повышению ставки сразу после окончания программы QE, а «точечные» прогнозы членов ФРС будут учитывать 2 повышения ставки в 2022 году и 3 повышения ставки в 2023 году, то рынки достаточно спокойно отреагируют на это решение, невзирая на ускорение темпов сворачивания программы QE.

Но если «точечные» прогнозы членов ФРС укажут на три или более повышения ставки в 2022 году и по 4 повышения ставки в 2023-2024 годах, то паника на рынках будет обеспечена.

При этом если 3 повышения ставки в 2022 году с аналогичным повышением ставок в 2023 году приведут к бегству от риска с привычной корреляцией на фоне роста доллара, то планы по 4 повышениям ставки в 2022 году и 2023 году могут привести к бегству капитала из всех активов США с аномальной корреляцией в виде падения доллара по аналогии 2013 года.

Пресс-конференция Пауэлла.

Риторика Пауэлла будет иметь большее влияние на рынки в случае более ястребиных указаний «руководства вперед» по ставкам с прогнозами по трем и более повышениям ставок в 2022 году, чем в случае, если риторика сопроводительного заявления и прогнозы членов ФРС будут соответствовать ожиданиям рынка.

Основные моменты пресс-конференции Пауэлла:

— Время первого повышения ставки ФРС.

«Руководство вперед» ФРС, даже при самых ястребиных «точечных» прогнозах», вряд ли будет включать в себя прямое указание по времени первого повышения ставки, максимум, что логично, это указание о возможности повышения ставки после завершения активной фазы программы QE.

Пауэлл может прояснить наличие планов по повышению ставки на заседании 16 марта, 4 мая или 15 июня, чем раньше Пауэлл допустит повышение ставки – тем сильнее будет паника на рынках.

Важно, будет ли рынкам выдано предупреждение перед повышением ставки, будет ли оно одно либо, как в случае сворачивания программы QE, два предупреждения, одно о начале дискуссии о возможности повышения ставки, второе непосредственно перед самим повышением.

Чем больше предупреждений – тем более мягким будет решение ФРС и, соответственно, реакция рынка.

— Возможность повышения ставки на 0,50%.

Рыночные ожидания не учитывают вероятность первого повышения ставки на 0,50%, но с учетом паники в администрации Байдена в отношении падения рейтинга демократов и президента лично исключать такой исход нельзя.

Если Пауэлл подтвердит возможность первого повышения ставки на 0,50% или, что ещё хуже, о нескольких таких шагах, то паника будет фееричной.

Также важно количество повышений ставок перед взятием паузы для понимания реакции экономики, обычно после повышения ставки на 0,50%-0,75% берется пауза минимум в полгода, чтобы оценить эффект, т.к. изменения в монетарной политики оказывают влияние на экономику с временным лагом.

— Временной период переоценки прогнозов ФРС.

ФРС, не зная последствий для перспектив экономики от штамма Омикрон и видя предупреждения от сплющивания кривой доходности ГКО США о грядущей рецессии, может пойти по пути постепенного изменения прогнозов по траектории ставок, т.е. согласиться в прогнозах с ожиданиями рынка по темпам повышения ставок, но предупредить о том, что возможен переход на более ястребиный сценарий при отсутствии снижения инфляции.

В этом случае важно время переоценки ситуации, более логичен июнь с учетом заявления Пауэлла о падении инфляции во второй половине года, менее приятным сценарием станет мартовское заседание ФРС.

Аналогичная переоценка может быть и при прогнозах членов ФРС по траектории ставок выше ожиданий рынка, но в этом случае от Пауэлла вряд ли можно ожидать внятной риторики, ибо будет понятно, что ФРС находится в состоянии паники и действует по указке Байдена.

— Планы по сокращению баланса.

На эту тему ФРС лучше вообще пока не заикаться, но если в добавление к ястребиным намерениям по темпам и срокам повышения ставки Пауэлл заявит о готовности начать сокращение баланса сразу после окончания активной фазы программы QE, то фонду откупать не стоит очень длительное время, особенно если не вернется намерение запуска постоянного репо.

Вывод по заседанию ФРС:

Ускорение темпов сворачивания программы QE в два раза уже учтено в котировках финансовых инструментов, реакция рынков будет происходить в ответ на прогнозы ФРС по срокам и темпам повышения ставок.

Наиболее важным являются планы ФРС по повышению ставок в 2022 году, ибо до 2023 года и, тем более, 2024 года, ситуация изменится многократно, тем более в случае более ястребиных намерений ФРС в сравнении с ожиданиями рынков.

Самым голубиным сценарием является одно повышение ставки в 2022 году согласно медианным прогнозам с указанием о возможности более быстрого темпа повышения ставок в случае отсутствия снижения инфляции ближе к лету, в этом варианте следует ожидать рост аппетита к риску на фоне падения доллара, но такой сценарий маловероятен.

Нейтральным сценарием станет два повышения ставки в 2022 году, реакция рынка зависит от риторики сопроводительного заявления ФРС и Пауэлла, но в любом случае шип на уход от риска на фоне роста доллара если и будет, то небольшим и краткосрочным.

Планы по трем повышениям ставки в 2023 году приведут к бегству от риска на фоне роста доллара, длительность паники зависит от риторики Пауэлла, чем безжалостнее будет Джей – тем сильнее и дольше будет реакция.

Если Пауэлл допустит первое повышение ставки на 0,50% в ходе мартовского заседания на фоне «точечных» прогнозов членов ФРС по 3-4 повышениям ставки в 2022 году, то долговой и фондовый рынки рухнут, а по доллару не исключена аномальная корреляция в виде падения после первого шипа на рост.

2. Заседание ЕЦБ, 16 декабря

Риторика и решение ЕЦБ будут более ястребиными, нежели ожидают рынки, но реакция на решение ЕЦБ во многом зависит от решения ФРС днем ранее, если заседание ФРС будет более ястребиным, нежели ожидают рынки, то заседание ЕЦБ на его фоне может быть отыграно не сразу.

Реакция рынков будет происходить на решение ЕЦБ в отношении покупок ГКО стран Еврозоны по окончании программы РЕРР и на прогнозы по росту ВВП и инфляции.

На уходящей неделе инсайд от 6 членов ЕЦБ сообщил, что был достигнут консенсус в отношении необходимости продолжить покупки активов после окончания программы РЕРР в марте 2022 года для предотвращения турбулентности на долговом рынке стран Еврозоны.

Членам ЕЦБ ещё придется достигнуть согласия в технических подробностях о размере увеличения покупки активов, о том, будет ли это просто увеличение традиционной программы QE с текущих 20 млрд. евро или это будет новая промежуточная программа с какими-то элементами гибкости РЕРР, но инсайд гласит, что новый размер покупки активов будет гораздо меньшим, нежели текущий размер программ РЕРР+АРР, и увеличение будет временным.

В любом случае, программа покупки активов не продлиться дольше 2022 года, в связи с туманностью перспектив увеличение покупок активов может быть сделано на короткий промежуток времени для переоценки ситуации позже по влиянию штамма Омикрон и инфляционных перспектив, но с обещанием того, что покупки активов продляться дольше указанного после коррекции размера.

Некоторые члены ЕЦБ настаивают на указании о том, что покупка активов продлится до конца 2022 года, т.к. сие нивелирует ожидания рынка по повышению ставки в следующем году.

Источники сообщили, что ЕЦБ может сигнализировать о том, что программа РЕРР останется готовой к повторному использованию после 31 марта 2022 года при необходимости, а оставшиеся в ней примерно 100 млрд евро могут быть использованы в случае чрезмерной турбулентности на рынке.

С учетом подробного инсайда, самым ястребиным сценарием может стать простое увеличение традиционной программы QE ЕЦБ АРР на 10-20 млрд. евро до июня 2022 года без включения гибкости наподобие программы РЕРР с последующим пересмотром.

Самым голубиным сценарием может стать создание отдельной программы, которая будет промежуточным звеном между программой РЕРР и АРР, с элементами гибкости, исключающей ключ капитала, на 20-40 млрд. евро, до конца 2022 года и сохранением оставшихся денег от программы РЕРР для использования в случае паники на долговом рынке.

ЕЦБ представит прогнозы на 2024 год, все внимание будет на прогнозы по инфляции, главное внимание будет направлено на прогноз по инфляции в 2024 году с достижением 2,0%гг, что даст повод предполагать повышение ставок на каком-то обозримом горизонте, хотя по уму с учетом текущего курса евро и продолжении покупки активов прогнозы по инфляции должны быть выше 2,0%гг начиная с 2023 года.

Вывод по заседанию ЕЦБ:

Риторика ЕЦБ будет более ястребиной, т.к. новое правительство Германии заявило, что ЕЦБ должен ужесточить политику в случае, если инфляция, согласно прогнозам самого ЕЦБ, не начнет снижаться в ближайшее время.

Конституционный суд Германии является кошмаром для голубей ЕЦБ, и они не могут игнорировать риск прекращения участия Бундесбанка в бесконечных программах QE.

Тем не менее, реакция рынков на более ястребиную риторику ЕЦБ напрямую зависит от решения ФРС накануне, евро будет более склонен к росту при решении ФРС ближе к ожиданиям рынка.

Основная реакция рынка будет на решение ЕЦБ по увеличению размера покупки активов после окончания действия программы РЕРР в марте 2022 года и прогнозы по росту инфляции.

3. Байденомика

Сенат США достиг соглашения по ускоренному процессу повышения потолка госдолга, обе палаты проголосуют на предстоящей неделе и данную тему можно считать закрытой.

В отношении принятия пакета «социальной инфраструктуры» Байдена в Сенате прогресса нет, сенатор-демократ Манчин выступает против новых стимулов по причине роста инфляции, но Байден намерен с ним провести встречу на предстоящей неделе на фоне заявлений о том, что этот пакет расходов поможет снизить инфляцию

Конечно, иногда, чтобы отрезветь, нужно снова выпить.

4. Экономические отчеты

На предстоящей неделе главными данными США станут розничные продажи, инфляция цен производителей, недельные заявки по безработице, PMI промышленности и услуг, производственный индекс ФРБ Филадельфии.

По Еврозоне следует отследить PMI промышленности и услуг за декабрь в первом чтении, индекс Германии IFO, инфляцию цен потребителей Еврозоны за ноябрь в финальном чтении.

Премьер Британии Джонсон ввел в действие план В для противодействия распространению штамма Омикрон, что привело к падению фунта на фоне переоценки ожиданий по темпам и срокам нормализации политики ВоЕ.

Правительство Британии признало умеренный прогресс по переговорам с ЕС по протоколу Северной Ирландии после того, как США отказались отменять пошлины на экспорт стали и алюминия Британии по причине нарушения правительством Джонсона соглашения Брексит.

Достижение соглашения по протоколу Северной Ирландии между ЕС и Британией станет позитивом для фунта, а меры социального дистанцирования в Британии гораздо менее жесткие, нежели в других странах.

На предстоящей неделе тренд фунтдоллара пройдет проверку решениями ФРС и ВоЕ, ВоЕ вряд ли повысит ставку на предстоящем заседании, но экономические отчеты Британии повлияют на рыночные ожидания по повышению ставки ВоЕ в феврале.

Следует обратить внимание на отчет по рынку труда Британии во вторник, отчет по инфляции в среду, PMI промышленности и услуг в четверг и розничные продажи в пятницу.

Переключение правительства Китая на рост экономики с отказом от жестких мер регуляции усилил аппетит к риску на прошлой неделе, как и снижение ставки по резервам банков, невзирая на дефолты девелоперов.

Блок важных данных Китая увидит свет утром среды.

— США:

Вторник: инфляция цен производителей;

Среда: розничные продажи, индекс цен экспорта и импорта, производственный индекс ФРБ Нью-Йорка, коммерческие запасы, индекс рынка жилья NAHB;

Четверг: недельные заявки по безработице, производственный индекс ФРБ Филадельфии, закладки новых домов и разрешения на строительство, промышленное производство, PMI промышленности и услуг.

— Еврозона:

Вторник: промышленное производство Еврозоны;

Четверг: PMI промышленности и услуг стран Еврозоны, сальдо торгового баланса Еврозоны;

Пятница: индекс Германии IFO, инфляция цен потребителей Еврозоны.

5. Выступления членов ЦБ

Период тишины в ФРС продлится до заседания в среду, с четверга члены ФРС будут объяснять свои прогнозы по экономическим перспективам и предполагаемой траектории повышения ставок, при падении фондового рынка возможно смягчение риторики в сравнении с пресс-конференцией Пауэлла.

Неделя тишины в ЕЦБ закончится после заседания в четверг, хотя никто в ЕЦБ не соблюдает правила.

Традиционно вечером четверга появятся инсайды о ходе дискуссии в ЕЦБ, а в пятницу вероятен парада выступлений членов ЕЦБ с пояснением своей позиции по перспективам монетарной политики.

-----------------------------------------

По ТА…

Динамика евродоллара похожа на формирование треугольника, который более четко можно идентифицировать на индексе доллара, что не исключает возможности перелоя перед разворотом вверх.

В любом случае, ТА на этот раз будет в полной зависимости от решения ФРС в среду, очевидно лишь одно – евродоллар близок как минимум к сильной коррекции вверх

Рубль

Отчеты по запасам нефти продолжают огорчать быков, Baker Hughes сообщил о росте активных нефтяных вышек до 471 против 467 неделей ранее.

Администрация Байдена сообщила об отсутствии планов по запрету на экспорт нефти, в переговорах по ядерному соглашению Ирана прогресса пока нет, т.к. Иран настаивает на полной отмене санкций США с чем администрации Байдена трудно согласиться без полной потери лица.

Нефть неделю закрыла на развилке под сопротивлением, краткосрочная динамика нефти зависит от решения ФРС, но в любом случае рост продолжится после нисходящей коррекции.

ЦБ РФ на заседании в пятницу в очередной раз значительно повысит ставку, что априори позитивно для рубля, но заседание ФРС важнее для динамики долларрубля, ибо окажет влияние не только на доллар, но и на аппетит к риску.

Выводы:

Предстоящая неделя будет звездной по ФА-событиям, исход которых продолжит оказывать влияние на рынки и в начале 2022 года.

ФРС, ЕЦБ, ВоЕ и ВоЯ огласят свои решения по монетарной политике, рынки получат ключевые отчеты США, Еврозоны и Британии, которые дадут понимание тренда мировой экономики.

Но самым главным событием недели станет заседание ФРС, ибо политика ЦБ США влияет на экономику и динамику фондовых рынков всех стран мира.

Что ждать от решения ФРС?

К сожалению, декабрьское решение ФРС является слабо предсказуемым, ибо ястребиный разворот Пауэлла произошел по личным и политическим мотивам, а не вследствие изменений в экономике США.

С момента заседания ФРС 3 ноября прошло не так много времени, экономическая ситуация изменилась незначительно за исключением роста инфляции цен потребителей на новые максимумы, но ожидать падения цен в период рождественских покупок на фоне проблем с цепочкой поставок было алогично.

На ноябрьской пресс-конференции Пауэлл уверял, что ФРС не может повысить ставки, ибо они не помогут решить проблемы с цепочкой поставок, но приведут к замедлению роста экономики и рынка труда.

Джей убеждал журналистов и рынки в том, что единственным фактором, указывающим на необходимость повышения ставок, является рынок труда, т.е. ситуация, в которой рост зарплат приводит к эффектам инфляции второго круга, но рост реальных зарплат за вычетом инфляции находится ниже тренда до пандемии, что противоречит условиям повышения ставок.

Пятничный отчет по инфляции цен потребителей США подтвердил ноябрьскую точку зрения Пауэлла, невзирая на рост инфляции до уровней 1982 года, реальный рост зарплат составил -1,9%гг.

Тем не менее, риторика Пауэлла после назначения на пост главы ФРС на второй срок изменилась кардинально, Джей отказался от использования эпитета «временный» в отношении роста инфляции и пообещал применить все инструменты для снижения инфляции.

Пауэлл занял место главы ФРС не потому, что он хороший экономист с высоким уровнем поддержки в ФРС, а потому, что он с точки зрения бывшей администрации Трампа был легко управляем и позволял Белому дому оказывать влияние на политику ФРС, и со сменой администрации эта парадигма не изменилась.

В угоду личным интересам Джей пропустил время начала сворачивания программы QE, но, получив повторно место главы ФРС, готов помочь Байдену в борьбе с инфляцией, а, возможно, и с социальным недовольством по росту фондового рынка в трудное время пандемии.

Но как бы история не развивалась, она всегда заканчивается одинаково, фондовый рынок США может расти без роста экономики на фоне мягкой политики ФРС, но экономика не может расти без роста фондового рынка.

Однако, до понимания банальных истин администрацией Байдена и ФРС под руководством Пауэлла, видимо, придется набить несколько шишек.

По уму, ускорение темпа сворачивания программы QE в два раза на фоне «точечных» прогнозов по повышению ставки ФРС в 2022 году дважды, в 2023 году трижды и в 2024 году дважды (с учетом, что это год президентских выборов) по 0,25% будет достаточно ястребиным шагом, который докажет готовность ФРС в борьбе с инфляцией и не обрушит рынки.

На заседании 16 марта 2022 года ФРС может переоценить ситуацию с ростом экономики и инфляции при наличии понимания последствий зимней волны Ковид и принять решение о возможной выдаче предупреждения рынкам о повышении ставки в июне.

Даже такое решение оставит массу вопросов о честности ФРС с фактическими отсутствием планов по повышению ставки в сентябре 2021 года и заверениями об отсутствии планов по ускорению темпов сворачивания программы QE в ходе ноябрьского заседания, но, по крайней мере, оно не нанесет вреда рынкам в то время, как кривая доходности ГКО США предупреждает ФРС о том, что всего 4 повышения ставки по 0,25% вернут экономику США к рецессии.

Но совещание минфинов стран G7 по росту инфляции в понедельник (а минфины обычно приходят вместе с главами ЦБ), созванное по инициативе Байдена в пятницу, говорит о том, что от ФРС нужно опасаться более ястребиного решения.

Заседание ВоЕ будет проходным, ибо выступающие члены ВоЕ заявили о необходимости дождаться понимания о влиянии штамма Омикрон на экономику, но экономические отчеты Британии предстоящей недели окажут влияние на тренд фунта.

ЕЦБ будет более ястребиным, но реакция евро зависит от решения ФРС накануне.

Если решение ФРС не станет потрясением для рынков, то окончание фингода в Еврозоне приводит к традиционному росту евро в декабре по причине репатриации капитала.

На нашем форуме события и их последствия анализируются в режиме реального времени, присоединяйтесь при желании всегда быть в курсе событий нон-стоп.

----------------------------------------

Моя тактика по евродоллару:

На выходные ушла в лонгах евродоллара от 1,1760.

Планируется открытие локирующих шортов в начале недели, возможна доливка лонгов после заседания ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба