30 декабря 2021 banki.ru Новикова Евгения

Можно ли верить прогнозам

Уходящий 2021-й для многих стал годом упущенных возможностей. Например, из-за ускорения инфляции в России и мире вкладчики ждали роста ставок еще год назад, а банки начали реально их поднимать только к зиме, причем валютные вклады так и не сдвинулись с места.

Многие рассчитывали, что глобальный рост цен приведет к новому ралли, то есть существенному подъему цен, в золоте. Но этого так и не случилось. За год этот драгметалл подешевел к доллару, несмотря на рекордную за 40 лет инфляцию в США (6,2% годовых).

Еще один популярный прогноз зимы 2020—2021 годов: на рынке недвижимости надулся пузырь, и цены скоро резко пойдут вниз. Этого пока тоже не произошло. Цены на жилье в России и мире снова обновили рекорд, не давая возможности сэкономить ни покупателям, ни инвесторам. В Москве впервые в истории цена квадратного метра перевалила за 240 тыс. рублей еще до начала декабря.

О пузырях год назад говорили все, и особенно часто — про рынок акций. Ожидалось, что перегретые технологические компании — их еще называют компаниями роста — рухнут и утащат за собой большую часть рынка. Но и это не сбылось: индекс S&P 500 показал лучший прирост за последние восемь лет.

Чего ждать в новом году: основные тренды

Помня о провальных прогнозах предыдущего года, осторожно пройдемся по основным экономическим драйверам и рискам, которые уже можно наблюдать на рынке. Это позволит сформировать грамотную стратегию на целый год и при необходимости оперативно ее скорректировать.

Основные тренды в Россию приходят из-за рубежа, поэтому начнем с них. Коротко перечислим и поясним, что они означают для инвесторов, как к ним правильно подготовиться.

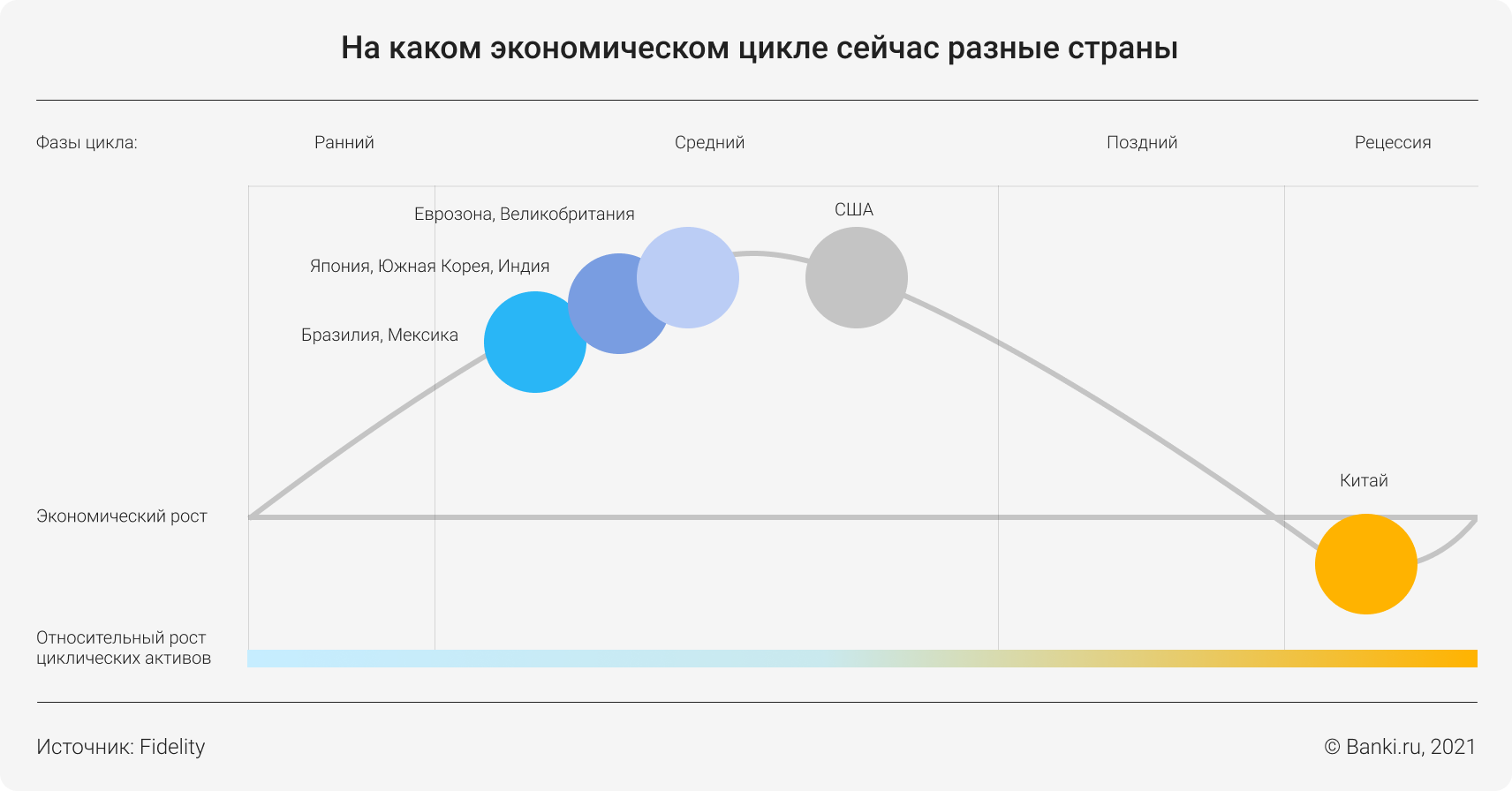

1. Экономика вступает в завершающий цикл роста

Мировой рынок постоянно переживает четыре повторяющихся цикла: подъем, рост, замедление и спад (рецессия). Затем снова по кругу. Разные страны могут немного опережать или отставать друг от друга. Так, по оценке Fidelity Investments, крупнейшей по размеру активов финансовой компании планеты, США только что прошли свой пик, Европа на пути к максимальному росту, а Китай в шаге от кризиса.

Россия географически занимает срединное положение между двумя большими регионами и, скорее всего, покажет нечто среднее между ростом в ЕС и спадом в КНР, то есть позднюю стадию развития: с торможением ВВП, снижением объемов кредитования и замедлением деловой активности.

Что это значит для инвестора?

Для тех, кто не готов инвестировать в зарубежные рынки, это время перекладываться в защитные инструменты. Акции роста не подходят. Вклады и облигации — да, валютные инструменты — да, спокойные дивидендные акции, их еще называют биржевыми активами стоимостных компаний, — да.

2. США готовятся к повышению ставок

В своем последнем декабрьском выступлении американская ФРС (центробанк страны) намекнула на более быстрое ужесточение монетарной политики. Если раньше говорилось, что ставка начнет расти в 2022 году без указания квартала, то теперь регулятор допустил повышение уже весной, сразу после завершения программы выкупа активов (с ее помощью ФРС вливала деньги в американскую экономику).

Что это значит для инвестора?

Доллар США, дешевевший к другим валютам, включая евро, два года назад, уже отыграл около половины этих потерь. Теперь он получит новый импульс для роста. Если стоит выбор между долларом и евро, то первый пока выглядит интереснее. Ставки по депозитам вырастут незначительно, а евробонды могут упасть в цене на 2—3%, даже если повышение ставки в США будет всего на 0,5% или меньше.

Для зарубежных акций увеличение ставки — это негатив. Относительно хорошо могут вырасти сектора, которые защищены от повышения кредитных ставок. Например, банки и крупные технологические компании. Но в целом рынок акций США будет расти слабее, чем прежде, или даже цены могут пойти вниз.

3. Пандемия становится вечной

Пессимисты, говорившие в 2020 году, что коронавирус покажет несколько волн и станет сезонным явлением, оказались правы. Базовые вакцины справляются с основными штаммами COVID-19, но у него будут и другие мутации. В развитых странах уровень вакцинации уже достиг необходимых 70%, но это не остановило локдауны.

В целом финансовые рынки уже адаптировались к коронавирусу, и новые, более сильные волны эпидемии вызывают слабое временное падение индексов акций (S&P 500 и Мосбиржи) — не более чем на 3–4% (в 2020 году было около 30%). Сильное влияние пандемия оказывает только на акции медицинских компаний и сервисов, обеспечивающих возможности удаленной работы: они то резко растут, то так же резко падают.

Что это значит для инвестора?

Ждать завершения пандемии и бояться покупать акции — плохая стратегия. С доковидного 2019 года российский индекс Мосбиржи вырос на 20%, полностью отыграв падение рубля в 2020 году. Американский S&P 500 вырос на 40% в долларах и на 70% в рублях. Оптимальной выглядит стратегия держать часть вложений во всем индексе сразу, например, через покупку ETF и БПИФ.

4. Мир переживает энергетический кризис

Дефицит нефти, угля и газа, вызванный остановкой добычи во время пандемии, никуда не делся. Он будет давить на рынок как минимум до начала 2022 года. Прогноз EIA (Международного энергетического агентства) говорит о средней по году цене выше 70 долларов за баррель Brent против нынешних 70—72 долларов.

В долларах нефть пока стоит дороже, чем в доковидном 2019 году. Она примерно на тех же значениях, что была в 2018-м. Однако доллар с начала пандемии вырос к российской валюте, поэтому по факту в рублях нефть сейчас на исторических максимумах (выше 5 000), и она имеет шансы там продержаться почти весь 2022 год, исходя из прогноза IEA.

Что это значит для инвестора?

Стабильная нефть плюс рост ключевой ставки Банка России играют в пользу рубля и российских ценных бумаг. Но его могут, как и в 2021 году, сдерживать напряженные отношения с Западом. Самый простой способ управлять этими колебаниями — докупать доллар на снижениях. Сейчас средний по году курс — 73,5 рубля. Если доллар уходит сильно ниже этой отметки, можно этим воспользоваться.

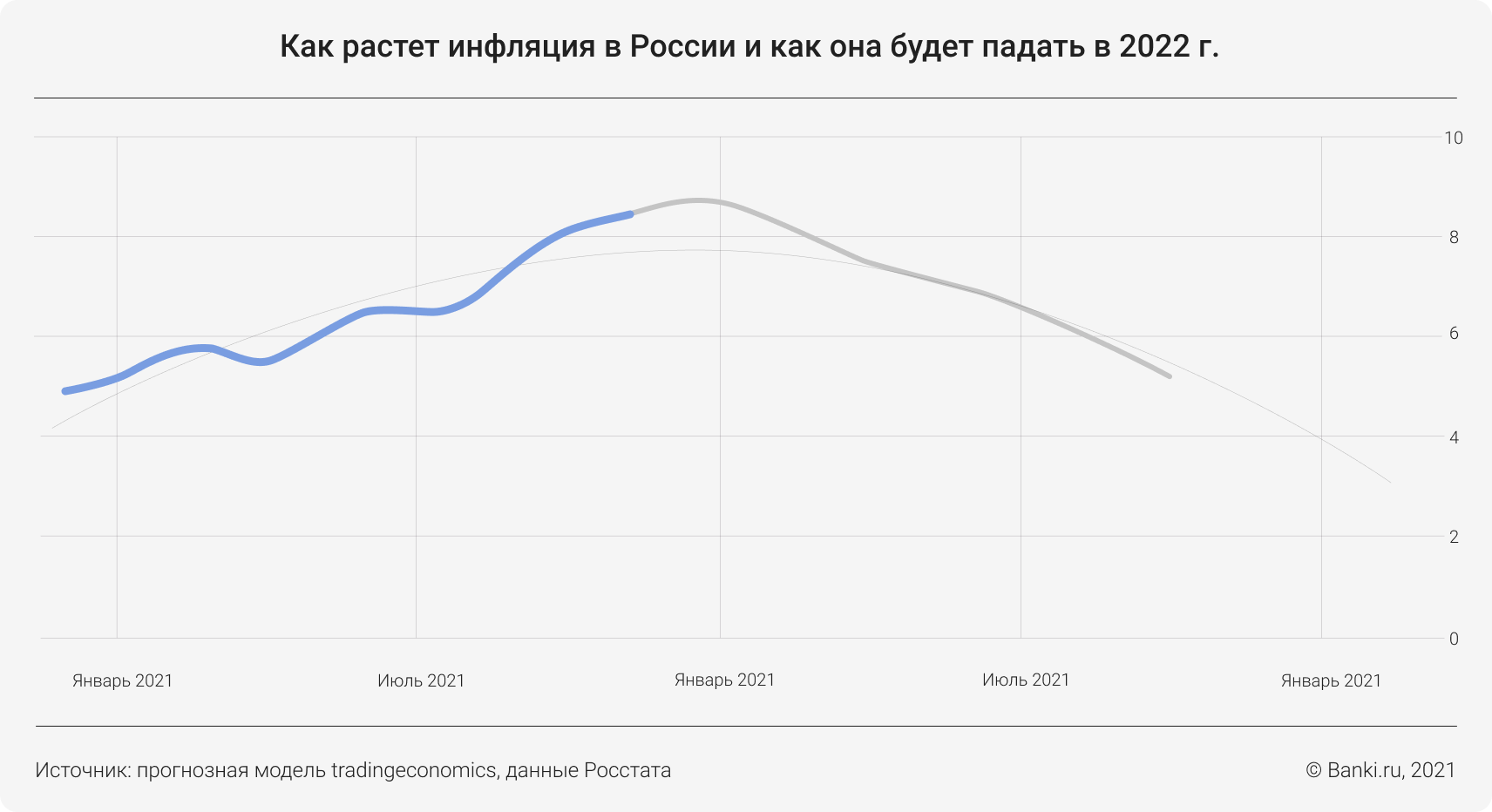

5. Инфляция на многолетних пиках

Самая темная ночь — перед рассветом. К теме инфляции это тоже относится в полной мере. Денежное стимулирование вызвало рекордный рост цен в мире (в США, например, 6,8% в ноябре, это 40-летний максимум) и России (побит пятилетний рекорд), но большинство финансовых моделей, составленных регуляторами и частными компаниями, показывает, что снижение инфляции будет столь же быстрым из-за высокой расчетной базы предыдущего года: ценам будет гораздо труднее расти поверх уже сильно выросших цифр.

Например, на графике авторитетного сервиса Trading Economics для расчетов по России можно увидеть такую картину: уже летом с нынешних 8,4% годовых инфляция упадет к 5% и, следуя тренду, может к следующей зиме быть около 3%.

Что это значит для инвестора?

Как только российский Центробанк справится с инфляцией, повысив до нужного уровня ключевую ставку, его курс может развернуться в обратную сторону. Окно возможностей для фиксации высоких ставок в депозитах и облигациях будет держаться всего несколько месяцев. Будет работать общее правило: избегать длинных бумаг и отбирать более короткие, пока ставка не начнет снижаться.

Пример портфеля инвестора в трендах 2022 года

Учитывая все сказанное выше, можно представить, как будет выглядеть портфель инвестора, готового к рискам следующего года. В нем не должно быть агрессивных акций роста, которые «стреляли» в прежние годы, в нем нет места для длинных облигаций ни в рублях, ни в валюте.

Зато в нем стоит отвести место валютным инструментам (интереснее доллар), биржевым фондам на весь рынок акций либо спокойным дивидендным бумагам, депозитам или коротким облигациям (которые вы готовы держать до погашения). Недвижимость и золото — по желанию, они позволят повысить диверсификацию, то есть разнообразие активов в портфеле.

- Депозиты, облигации и евробонды

Максимальные ставки по вкладам уже превысили 9%. Подобрать подходящий именно вам можно с помощью нашего сервиса. Облигации, имеющие кредитный рейтинг и сроком до года, приносят от 9,5% до 10% годовых. Их тоже можно найти в каталоге Banki.ru. Например, такие ставки есть у МТС, «Магнита» и аэропорта Домодедово с погашением в декабре 2022 года. Но с учетом налога на купон вклады на срок до года могут оказаться выгоднее.

Еврооблигации, доступные неквалифицированным инвесторам (с лотами от 1 000 долларов), приносят сейчас более 3% только на сроках более двух лет (у МКБ). С погашением до года ставки скромнее — например, 1,7% годовых у «Новатэка».

В сумме на рублевые депозиты и облигации разумно выделить половину защитной части портфеля, еще столько же — на защиту в валюте, то есть применить стандартное правило 50/50. А если инвестор решил отвести 30% консервативной части, то из них 15% можно предусмотреть под вклады и облигации и еще на 15% — под евробонды.

- Наличные средства

На случай непредсказуемых событий вроде взлета ставок или обвала рынка полезно держать часть вложений в наличном виде, но еще лучше — на накопительных счетах или в фондах денежного рынка. Так делают профессиональные портфельные управляющие, накапливая кэш для будущих удачных покупок.

Если срочные вклады могут оказаться недоступны для изъятия (из-за потери процентов при досрочном расторжении), а облигации упадут в цене (из-за роста ставки), то как раз помогут банковские счета с плавающей ставкой либо ETF и БПИФы на ставки денежного рынка. Например, VTBM и FXMM (в рублях), FXTB (в долларах).

Три перечисленных фонда работают как накопительные счета. Рублевые VTBM и FXMM приносят доходность около ставки ЦБ или чуть ниже (5—8%). Они служат «кошельком» на брокерском счете, с которого потом удобно докупать другие активы. FXTB служит таким же хранилищем валюты, только в долларе (доходность ниже 0,5% годовых). На них можно выделить по 5% портфеля (10% в сумме).

- Фонды акций

Индексы акций России и США в последние семь лет приносят примерно одинаковую доходность, около 15—17% годовых. Отличие между ними в том, что российские индексы имеют большую волатильность: цены сильнее снижаются на просадках и выше прыгают, когда мировой рынок растет.

Индексы США удобнее для валютных инвесторов: вложения в них лучше защищены от девальвации рубля. С другой стороны, российские индексы удобнее для тех, кто мало тратит в валюте: если доллар падает, то на них это слабо влияет, а если растет, то и они подтягиваются через какое-то время.

Чтобы портфель хорошо рос, обгоняя инфляцию, на акции есть смысл выделять существенную сумму. Каждый тут определяет сам, сколько, в зависимости от своего инвестиционного профиля. Например, возьмем 40% с разбивкой поровну между РФ и США. Самый крупный фонд на российские компании — SBMX, самый недорогой по комиссиям — VTBX. На американский бизнес одни из лучших — FXUS и TSPX.

- Недвижимость

Основная ценность недвижимости для портфеля — это ее независимость (низкая корреляция) от других активов. Цены на нее не привязаны строго ни к доллару, ни к акциям, ни к облигациям. Максимальной считается планка в 10% всех вложений.

Купить недвижимость можно и напрямую, но один-два объекта займут больше, чем 10% суммарных сбережений, поэтому лучше использовать фонды. В России нет фондов на весь рынок недвижимости, но есть ЗПИФы, вкладывающие в отдельно стоящие магазины или склады.

Если нужно безопасно вложиться в рост недвижимости, решением могут стать американские REIT. В России недавно появился первый фонд, составленный из таких трастов, — FXRE. Он позволяет купить «всю Америку целиком»: от арендных апартаментов до мобильных вышек. Он дешевле зарубежных аналогов, одна акция сейчас стоит 76 рублей.

- Золото

Еще один актив, который любят обычные инвесторы и не очень любят профессиональные. Золото, как уже говорилось, не сумело защитить деньги инвесторов от инфляции доллара в 2021 году. Оно растеряло свой запал еще за год до этого: в 2020 году унция этого металла подорожала на 24% в долларах и на 47% в рублях.

В среднем за десять лет золоту удается обгонять инфляцию и в долларе, и в рубле, но год на год не приходится. Многое зависит от промышленного и ювелирного спроса на металл, от сезонных свадебных праздников в Индии и Китае и много чего еще.

Но как дополнительный балансир в портфеле (против акций, облигаций и недвижимости) золото вполне подходит. В итоге последние 10% — в драгоценный металл, но с пониманием, что больших денег там, скорее всего, не заработать. Самый экономный способ вложения в золото — покупка ETF. Например, есть крупнейший и старейший в России из них — FXGD

Выводы

Любые будущие сценарии не страшны инвестору, если он придерживается стандартных принципов:

никогда не вкладываться во что-то одно,

держать запас наличности для будущих покупок,

иметь как минимум две базовые валюты в портфеле.

Уходящий 2021-й для многих стал годом упущенных возможностей. Например, из-за ускорения инфляции в России и мире вкладчики ждали роста ставок еще год назад, а банки начали реально их поднимать только к зиме, причем валютные вклады так и не сдвинулись с места.

Многие рассчитывали, что глобальный рост цен приведет к новому ралли, то есть существенному подъему цен, в золоте. Но этого так и не случилось. За год этот драгметалл подешевел к доллару, несмотря на рекордную за 40 лет инфляцию в США (6,2% годовых).

Еще один популярный прогноз зимы 2020—2021 годов: на рынке недвижимости надулся пузырь, и цены скоро резко пойдут вниз. Этого пока тоже не произошло. Цены на жилье в России и мире снова обновили рекорд, не давая возможности сэкономить ни покупателям, ни инвесторам. В Москве впервые в истории цена квадратного метра перевалила за 240 тыс. рублей еще до начала декабря.

О пузырях год назад говорили все, и особенно часто — про рынок акций. Ожидалось, что перегретые технологические компании — их еще называют компаниями роста — рухнут и утащат за собой большую часть рынка. Но и это не сбылось: индекс S&P 500 показал лучший прирост за последние восемь лет.

Чего ждать в новом году: основные тренды

Помня о провальных прогнозах предыдущего года, осторожно пройдемся по основным экономическим драйверам и рискам, которые уже можно наблюдать на рынке. Это позволит сформировать грамотную стратегию на целый год и при необходимости оперативно ее скорректировать.

Основные тренды в Россию приходят из-за рубежа, поэтому начнем с них. Коротко перечислим и поясним, что они означают для инвесторов, как к ним правильно подготовиться.

1. Экономика вступает в завершающий цикл роста

Мировой рынок постоянно переживает четыре повторяющихся цикла: подъем, рост, замедление и спад (рецессия). Затем снова по кругу. Разные страны могут немного опережать или отставать друг от друга. Так, по оценке Fidelity Investments, крупнейшей по размеру активов финансовой компании планеты, США только что прошли свой пик, Европа на пути к максимальному росту, а Китай в шаге от кризиса.

Россия географически занимает срединное положение между двумя большими регионами и, скорее всего, покажет нечто среднее между ростом в ЕС и спадом в КНР, то есть позднюю стадию развития: с торможением ВВП, снижением объемов кредитования и замедлением деловой активности.

Что это значит для инвестора?

Для тех, кто не готов инвестировать в зарубежные рынки, это время перекладываться в защитные инструменты. Акции роста не подходят. Вклады и облигации — да, валютные инструменты — да, спокойные дивидендные акции, их еще называют биржевыми активами стоимостных компаний, — да.

2. США готовятся к повышению ставок

В своем последнем декабрьском выступлении американская ФРС (центробанк страны) намекнула на более быстрое ужесточение монетарной политики. Если раньше говорилось, что ставка начнет расти в 2022 году без указания квартала, то теперь регулятор допустил повышение уже весной, сразу после завершения программы выкупа активов (с ее помощью ФРС вливала деньги в американскую экономику).

Что это значит для инвестора?

Доллар США, дешевевший к другим валютам, включая евро, два года назад, уже отыграл около половины этих потерь. Теперь он получит новый импульс для роста. Если стоит выбор между долларом и евро, то первый пока выглядит интереснее. Ставки по депозитам вырастут незначительно, а евробонды могут упасть в цене на 2—3%, даже если повышение ставки в США будет всего на 0,5% или меньше.

Для зарубежных акций увеличение ставки — это негатив. Относительно хорошо могут вырасти сектора, которые защищены от повышения кредитных ставок. Например, банки и крупные технологические компании. Но в целом рынок акций США будет расти слабее, чем прежде, или даже цены могут пойти вниз.

3. Пандемия становится вечной

Пессимисты, говорившие в 2020 году, что коронавирус покажет несколько волн и станет сезонным явлением, оказались правы. Базовые вакцины справляются с основными штаммами COVID-19, но у него будут и другие мутации. В развитых странах уровень вакцинации уже достиг необходимых 70%, но это не остановило локдауны.

В целом финансовые рынки уже адаптировались к коронавирусу, и новые, более сильные волны эпидемии вызывают слабое временное падение индексов акций (S&P 500 и Мосбиржи) — не более чем на 3–4% (в 2020 году было около 30%). Сильное влияние пандемия оказывает только на акции медицинских компаний и сервисов, обеспечивающих возможности удаленной работы: они то резко растут, то так же резко падают.

Что это значит для инвестора?

Ждать завершения пандемии и бояться покупать акции — плохая стратегия. С доковидного 2019 года российский индекс Мосбиржи вырос на 20%, полностью отыграв падение рубля в 2020 году. Американский S&P 500 вырос на 40% в долларах и на 70% в рублях. Оптимальной выглядит стратегия держать часть вложений во всем индексе сразу, например, через покупку ETF и БПИФ.

4. Мир переживает энергетический кризис

Дефицит нефти, угля и газа, вызванный остановкой добычи во время пандемии, никуда не делся. Он будет давить на рынок как минимум до начала 2022 года. Прогноз EIA (Международного энергетического агентства) говорит о средней по году цене выше 70 долларов за баррель Brent против нынешних 70—72 долларов.

В долларах нефть пока стоит дороже, чем в доковидном 2019 году. Она примерно на тех же значениях, что была в 2018-м. Однако доллар с начала пандемии вырос к российской валюте, поэтому по факту в рублях нефть сейчас на исторических максимумах (выше 5 000), и она имеет шансы там продержаться почти весь 2022 год, исходя из прогноза IEA.

Что это значит для инвестора?

Стабильная нефть плюс рост ключевой ставки Банка России играют в пользу рубля и российских ценных бумаг. Но его могут, как и в 2021 году, сдерживать напряженные отношения с Западом. Самый простой способ управлять этими колебаниями — докупать доллар на снижениях. Сейчас средний по году курс — 73,5 рубля. Если доллар уходит сильно ниже этой отметки, можно этим воспользоваться.

5. Инфляция на многолетних пиках

Самая темная ночь — перед рассветом. К теме инфляции это тоже относится в полной мере. Денежное стимулирование вызвало рекордный рост цен в мире (в США, например, 6,8% в ноябре, это 40-летний максимум) и России (побит пятилетний рекорд), но большинство финансовых моделей, составленных регуляторами и частными компаниями, показывает, что снижение инфляции будет столь же быстрым из-за высокой расчетной базы предыдущего года: ценам будет гораздо труднее расти поверх уже сильно выросших цифр.

Например, на графике авторитетного сервиса Trading Economics для расчетов по России можно увидеть такую картину: уже летом с нынешних 8,4% годовых инфляция упадет к 5% и, следуя тренду, может к следующей зиме быть около 3%.

Что это значит для инвестора?

Как только российский Центробанк справится с инфляцией, повысив до нужного уровня ключевую ставку, его курс может развернуться в обратную сторону. Окно возможностей для фиксации высоких ставок в депозитах и облигациях будет держаться всего несколько месяцев. Будет работать общее правило: избегать длинных бумаг и отбирать более короткие, пока ставка не начнет снижаться.

Пример портфеля инвестора в трендах 2022 года

Учитывая все сказанное выше, можно представить, как будет выглядеть портфель инвестора, готового к рискам следующего года. В нем не должно быть агрессивных акций роста, которые «стреляли» в прежние годы, в нем нет места для длинных облигаций ни в рублях, ни в валюте.

Зато в нем стоит отвести место валютным инструментам (интереснее доллар), биржевым фондам на весь рынок акций либо спокойным дивидендным бумагам, депозитам или коротким облигациям (которые вы готовы держать до погашения). Недвижимость и золото — по желанию, они позволят повысить диверсификацию, то есть разнообразие активов в портфеле.

- Депозиты, облигации и евробонды

Максимальные ставки по вкладам уже превысили 9%. Подобрать подходящий именно вам можно с помощью нашего сервиса. Облигации, имеющие кредитный рейтинг и сроком до года, приносят от 9,5% до 10% годовых. Их тоже можно найти в каталоге Banki.ru. Например, такие ставки есть у МТС, «Магнита» и аэропорта Домодедово с погашением в декабре 2022 года. Но с учетом налога на купон вклады на срок до года могут оказаться выгоднее.

Еврооблигации, доступные неквалифицированным инвесторам (с лотами от 1 000 долларов), приносят сейчас более 3% только на сроках более двух лет (у МКБ). С погашением до года ставки скромнее — например, 1,7% годовых у «Новатэка».

В сумме на рублевые депозиты и облигации разумно выделить половину защитной части портфеля, еще столько же — на защиту в валюте, то есть применить стандартное правило 50/50. А если инвестор решил отвести 30% консервативной части, то из них 15% можно предусмотреть под вклады и облигации и еще на 15% — под евробонды.

- Наличные средства

На случай непредсказуемых событий вроде взлета ставок или обвала рынка полезно держать часть вложений в наличном виде, но еще лучше — на накопительных счетах или в фондах денежного рынка. Так делают профессиональные портфельные управляющие, накапливая кэш для будущих удачных покупок.

Если срочные вклады могут оказаться недоступны для изъятия (из-за потери процентов при досрочном расторжении), а облигации упадут в цене (из-за роста ставки), то как раз помогут банковские счета с плавающей ставкой либо ETF и БПИФы на ставки денежного рынка. Например, VTBM и FXMM (в рублях), FXTB (в долларах).

Три перечисленных фонда работают как накопительные счета. Рублевые VTBM и FXMM приносят доходность около ставки ЦБ или чуть ниже (5—8%). Они служат «кошельком» на брокерском счете, с которого потом удобно докупать другие активы. FXTB служит таким же хранилищем валюты, только в долларе (доходность ниже 0,5% годовых). На них можно выделить по 5% портфеля (10% в сумме).

- Фонды акций

Индексы акций России и США в последние семь лет приносят примерно одинаковую доходность, около 15—17% годовых. Отличие между ними в том, что российские индексы имеют большую волатильность: цены сильнее снижаются на просадках и выше прыгают, когда мировой рынок растет.

Индексы США удобнее для валютных инвесторов: вложения в них лучше защищены от девальвации рубля. С другой стороны, российские индексы удобнее для тех, кто мало тратит в валюте: если доллар падает, то на них это слабо влияет, а если растет, то и они подтягиваются через какое-то время.

Чтобы портфель хорошо рос, обгоняя инфляцию, на акции есть смысл выделять существенную сумму. Каждый тут определяет сам, сколько, в зависимости от своего инвестиционного профиля. Например, возьмем 40% с разбивкой поровну между РФ и США. Самый крупный фонд на российские компании — SBMX, самый недорогой по комиссиям — VTBX. На американский бизнес одни из лучших — FXUS и TSPX.

- Недвижимость

Основная ценность недвижимости для портфеля — это ее независимость (низкая корреляция) от других активов. Цены на нее не привязаны строго ни к доллару, ни к акциям, ни к облигациям. Максимальной считается планка в 10% всех вложений.

Купить недвижимость можно и напрямую, но один-два объекта займут больше, чем 10% суммарных сбережений, поэтому лучше использовать фонды. В России нет фондов на весь рынок недвижимости, но есть ЗПИФы, вкладывающие в отдельно стоящие магазины или склады.

Если нужно безопасно вложиться в рост недвижимости, решением могут стать американские REIT. В России недавно появился первый фонд, составленный из таких трастов, — FXRE. Он позволяет купить «всю Америку целиком»: от арендных апартаментов до мобильных вышек. Он дешевле зарубежных аналогов, одна акция сейчас стоит 76 рублей.

- Золото

Еще один актив, который любят обычные инвесторы и не очень любят профессиональные. Золото, как уже говорилось, не сумело защитить деньги инвесторов от инфляции доллара в 2021 году. Оно растеряло свой запал еще за год до этого: в 2020 году унция этого металла подорожала на 24% в долларах и на 47% в рублях.

В среднем за десять лет золоту удается обгонять инфляцию и в долларе, и в рубле, но год на год не приходится. Многое зависит от промышленного и ювелирного спроса на металл, от сезонных свадебных праздников в Индии и Китае и много чего еще.

Но как дополнительный балансир в портфеле (против акций, облигаций и недвижимости) золото вполне подходит. В итоге последние 10% — в драгоценный металл, но с пониманием, что больших денег там, скорее всего, не заработать. Самый экономный способ вложения в золото — покупка ETF. Например, есть крупнейший и старейший в России из них — FXGD

Выводы

Любые будущие сценарии не страшны инвестору, если он придерживается стандартных принципов:

никогда не вкладываться во что-то одно,

держать запас наличности для будущих покупок,

иметь как минимум две базовые валюты в портфеле.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба