13 января 2022 investing.com Анвер Харис

После сильного новогоднего ралли американские банки в эту пятницу начнут публиковать свои квартальные отчеты. Инвесторы по-прежнему рассчитывают на то, что более высокие процентные ставки и улучшившийся спрос на кредиты продолжат стимулировать рост банковских прибылей.

Индекс KBW Bank, отслеживающий 24 крупнейших американских банка, провел самый удачный старт года более чем за 10 лет, набрав свыше 11%. И это после роста на 35% в прошлом году.

В условиях ускорения инфляции до максимальных за 40 лет уровней позиция ФРС становится все более «ястребиной», и это, как нам кажется, продолжит играть на руку банкам.

Повышение процентных ставок позволяет банкам увеличить прибыль от продуктов кредитования, в том числе кредитных линий и потребительских кредитных карт.

Аналитики Raymond James отметили в заметке для клиентов на прошлой неделе:

«Повышение ставок и ускорение роста кредитования — это два важнейших катализатора, побуждающих инвесторов со все большим оптимизмом смотреть на акции банков».

Сектор обладает дальнейшим потенциалом роста

Wells Fargo (NYSE:WFC), JPMorgan Chase (NYSE:JPM) и Citigroup (NYSE:C) представят свои результаты за четвертый квартал завтра, 14 января, перед открытием регулярной торговой сессии в США. Участники рынка рассчитывают на сохранение пространства для роста.

JPMorgan, один из наших фаворитов в этой группе, согласно прогнозам, отчитается о выручке в размере $29,87 миллиарда и прибыли в три цента на акцию. В третьем квартале JPMorgan зафиксировал рекордную квартальную выручку в сегменте M&A и один из самых высоких за свою историю показателей комиссионных в инвестбанкинге.

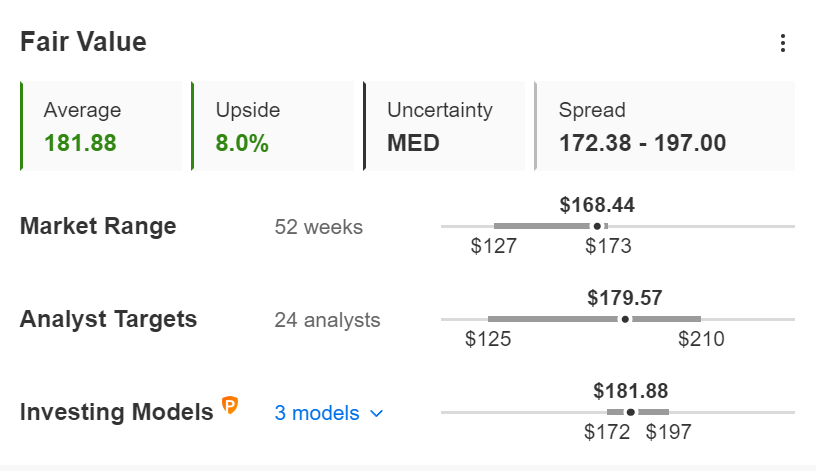

Акции JPMorgan завершили торги среды на отметке $168,50, с начала года прибавив порядка 6%. Согласно модели InvestingPro, справедливая стоимость бумаг составляет $181,88.

JPMorgan — справедливая стоимость акций

Источник: InvestingPro

Это означает потенциал роста еще на 9%.

Поддержка со стороны потребительских расходов

С учетом масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования спрос на кредитование может существенно повыситься в наступившем году, поскольку компании и потребители будут использовать накопленную за время пандемии ликвидность.

Эта тенденция проявилась в третьем квартале, когда потребительские расходы превысили допандемийные уровни, причем многие лидеры отрасли ожидали ее сохранения и в течение праздничного сезона. Расходы по кредитным картам Citigroup, например, подскочили по сравнению с аналогичным периодом предыдущего года на 20% до рекордного уровня.

И в то время как большинство аналитиков сходятся во мнении, что банки сообщат об ускорении роста кредитования, распространение штамма коронавируса «омикрон» может оказать сдерживающее воздействие на бизнес кредитования в краткосрочном периоде.

Аналитики Wedbush отмечают (ссылка по Bloomberg):

«Рост кредитования в первом квартале может натолкнуться на препятствие в виде штамма “омикрон”, но в течение оставшейся части 2022 года восходящая траектория, как нам кажется, возобновится».

Подведем итоги

После впечатляющей динамики в начале 2022 года акции банков сохраняют привлекательность с учетом того, что многие макротренды по-прежнему благоволят банковскому бизнесу.

JPMorgan остается нашим фаворитом в этом секторе ввиду диверсифицированного портфеля и более сильного, чем у конкурентов, баланса. По нашему мнению, долгосрочным инвесторам следует использовать потенциальный откат акций после публикации отчетности как возможность для покупки.

Индекс KBW Bank, отслеживающий 24 крупнейших американских банка, провел самый удачный старт года более чем за 10 лет, набрав свыше 11%. И это после роста на 35% в прошлом году.

В условиях ускорения инфляции до максимальных за 40 лет уровней позиция ФРС становится все более «ястребиной», и это, как нам кажется, продолжит играть на руку банкам.

Повышение процентных ставок позволяет банкам увеличить прибыль от продуктов кредитования, в том числе кредитных линий и потребительских кредитных карт.

Аналитики Raymond James отметили в заметке для клиентов на прошлой неделе:

«Повышение ставок и ускорение роста кредитования — это два важнейших катализатора, побуждающих инвесторов со все большим оптимизмом смотреть на акции банков».

Сектор обладает дальнейшим потенциалом роста

Wells Fargo (NYSE:WFC), JPMorgan Chase (NYSE:JPM) и Citigroup (NYSE:C) представят свои результаты за четвертый квартал завтра, 14 января, перед открытием регулярной торговой сессии в США. Участники рынка рассчитывают на сохранение пространства для роста.

JPMorgan, один из наших фаворитов в этой группе, согласно прогнозам, отчитается о выручке в размере $29,87 миллиарда и прибыли в три цента на акцию. В третьем квартале JPMorgan зафиксировал рекордную квартальную выручку в сегменте M&A и один из самых высоких за свою историю показателей комиссионных в инвестбанкинге.

Акции JPMorgan завершили торги среды на отметке $168,50, с начала года прибавив порядка 6%. Согласно модели InvestingPro, справедливая стоимость бумаг составляет $181,88.

JPMorgan — справедливая стоимость акций

Источник: InvestingPro

Это означает потенциал роста еще на 9%.

Поддержка со стороны потребительских расходов

С учетом масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования спрос на кредитование может существенно повыситься в наступившем году, поскольку компании и потребители будут использовать накопленную за время пандемии ликвидность.

Эта тенденция проявилась в третьем квартале, когда потребительские расходы превысили допандемийные уровни, причем многие лидеры отрасли ожидали ее сохранения и в течение праздничного сезона. Расходы по кредитным картам Citigroup, например, подскочили по сравнению с аналогичным периодом предыдущего года на 20% до рекордного уровня.

И в то время как большинство аналитиков сходятся во мнении, что банки сообщат об ускорении роста кредитования, распространение штамма коронавируса «омикрон» может оказать сдерживающее воздействие на бизнес кредитования в краткосрочном периоде.

Аналитики Wedbush отмечают (ссылка по Bloomberg):

«Рост кредитования в первом квартале может натолкнуться на препятствие в виде штамма “омикрон”, но в течение оставшейся части 2022 года восходящая траектория, как нам кажется, возобновится».

Подведем итоги

После впечатляющей динамики в начале 2022 года акции банков сохраняют привлекательность с учетом того, что многие макротренды по-прежнему благоволят банковскому бизнесу.

JPMorgan остается нашим фаворитом в этом секторе ввиду диверсифицированного портфеля и более сильного, чем у конкурентов, баланса. По нашему мнению, долгосрочным инвесторам следует использовать потенциальный откат акций после публикации отчетности как возможность для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба