22 марта 2022 | ОФЗ

Первый день торгов после длинного перерыва завершился снижением цен гособлигаций с фиксированным купоном в среднем на 6%. Открытие прошло со снижением на 13%, но потом весь день цены росли без участия Банка России. ОФЗ с переменным купоном (флоатеры) даже выросли в цене, благодаря росту ключевой ставки и ожиданий по инфляции.

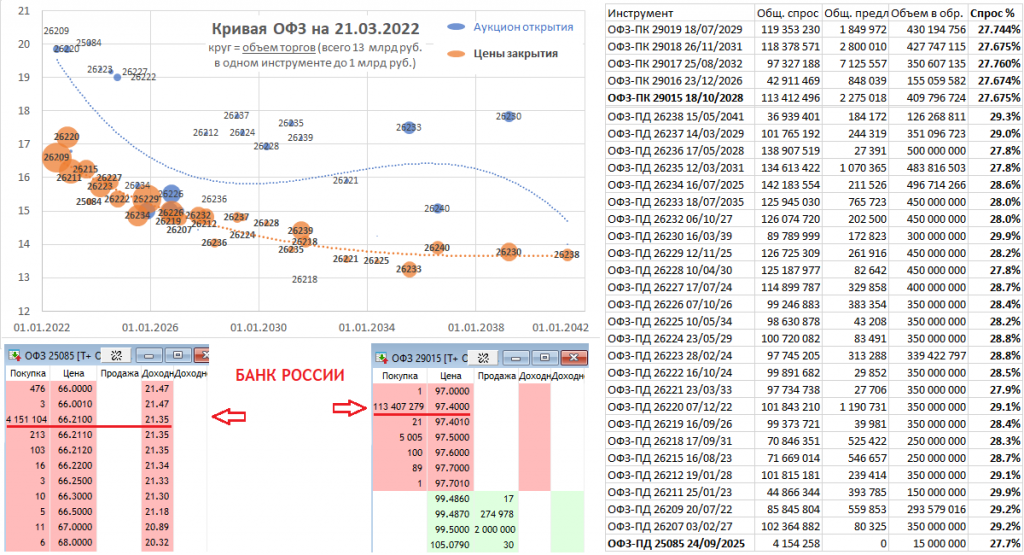

🟢 Кривая ОФЗ сформировалась чуть ниже моих ожиданий – от 17% до 13,5% годовых. Длинный конец после 2030г около 14% годовых. Общий объем торгов составил 14 млрд руб. – немного, из них 2,5 млрд прошло на аукционе открытия.

⛔️ Банк России в торгах не поучаствовал – только выставил на покупку огромные заявки по ценам, близким к минимально возможным. Возможно, даже купил пару-тройку ОФЗ с переменным купоном по минимальным ценам на несколько тысяч рублей. За ~10 минут до окончания торгов заявки по ОФЗ с фиксированным купоном были сняты. Цены по ним были совсем не достижимы – в длинном конце на 30-40% ниже цены закрытия предыдущего дня (во флоатерах на 1-2%).

✅ Я вычислил технику Банка России по видимым стаканам в неликвидных ОФЗ. Регулятор выставил одинаковый объем в каждом выпуске – 27,67% от объема ОФЗ в обращении. Эта цифра скорее получилась технически – был выделен какой-то объем средств ~3 трлн руб. на весь рынок, а дальше распределен по ценам, близким к минимально возможным по всему рынку (кроме ОФЗ-ИН с инфляционной привязкой). В сумме заявки на покупку стояли на сумму 3,4 трлн руб. по текущим ценам, а на продажу всего на 35 млрд руб. Банк России даже выставил заявку по ОФЗ 25085 на 4,15 млн бумаг — по ней никогда не было заявок на продажу и сделок, а размещено лишь 15 млн бумаг против 300-450 млн в ликвидных выпусках — цена крупной заявки на 4,15 млн 66,21% при минимально возможной цене 66%. Аналогично по ОФЗ с переменным купоном 29015 стояла заявка по 97,4% на 113 млн при минимально возможной цене 97% и объеме в обращении 410 млн. Итого по минимально возможным ценам стояло заявок на 3 трлн руб. или 25% рынка облигаций по текущим ценам (12 трлн).

⛔️ С таким подходом Банк России никогда не купит сколько-то значимого портфеля ОФЗ. Флоатеры сами банки выкупят на любой объем, а облигации с фиксированным купоном вряд ли будут падать на десятки процентов за один день без нерезидентов. Нерезиденты сейчас могут продавать ОФЗ только для закрытия маржинальных позиций, РЕПО и т.п., средства от сделок идут на погашение обязательств нерезидентов. Даже если нерезидентам позволят продавать основные портфели, то средства от продажи будут поступать на счета типа C. По этим счетам пока доступна лишь покупка ОФЗ. Так что нерезидентам просто невыгодно будет продавать ОФЗ, чтобы держать средства на счетах без процентов.

⁉️ Что делать? Пока на рынке ОФЗ делать особо нечего. ОФЗ с погашением до 1 года под 16-17% или меньше 15% после налогов не очень интересны по сравнению с депозитами. Средние и длинные ОФЗ под ~14% сохраняют потенциал роста цен и снижения доходности, но риски в них из-за отсутствия Банка России по текущим ценам очень высоки.

🟢 Кривая ОФЗ сформировалась чуть ниже моих ожиданий – от 17% до 13,5% годовых. Длинный конец после 2030г около 14% годовых. Общий объем торгов составил 14 млрд руб. – немного, из них 2,5 млрд прошло на аукционе открытия.

⛔️ Банк России в торгах не поучаствовал – только выставил на покупку огромные заявки по ценам, близким к минимально возможным. Возможно, даже купил пару-тройку ОФЗ с переменным купоном по минимальным ценам на несколько тысяч рублей. За ~10 минут до окончания торгов заявки по ОФЗ с фиксированным купоном были сняты. Цены по ним были совсем не достижимы – в длинном конце на 30-40% ниже цены закрытия предыдущего дня (во флоатерах на 1-2%).

✅ Я вычислил технику Банка России по видимым стаканам в неликвидных ОФЗ. Регулятор выставил одинаковый объем в каждом выпуске – 27,67% от объема ОФЗ в обращении. Эта цифра скорее получилась технически – был выделен какой-то объем средств ~3 трлн руб. на весь рынок, а дальше распределен по ценам, близким к минимально возможным по всему рынку (кроме ОФЗ-ИН с инфляционной привязкой). В сумме заявки на покупку стояли на сумму 3,4 трлн руб. по текущим ценам, а на продажу всего на 35 млрд руб. Банк России даже выставил заявку по ОФЗ 25085 на 4,15 млн бумаг — по ней никогда не было заявок на продажу и сделок, а размещено лишь 15 млн бумаг против 300-450 млн в ликвидных выпусках — цена крупной заявки на 4,15 млн 66,21% при минимально возможной цене 66%. Аналогично по ОФЗ с переменным купоном 29015 стояла заявка по 97,4% на 113 млн при минимально возможной цене 97% и объеме в обращении 410 млн. Итого по минимально возможным ценам стояло заявок на 3 трлн руб. или 25% рынка облигаций по текущим ценам (12 трлн).

⛔️ С таким подходом Банк России никогда не купит сколько-то значимого портфеля ОФЗ. Флоатеры сами банки выкупят на любой объем, а облигации с фиксированным купоном вряд ли будут падать на десятки процентов за один день без нерезидентов. Нерезиденты сейчас могут продавать ОФЗ только для закрытия маржинальных позиций, РЕПО и т.п., средства от сделок идут на погашение обязательств нерезидентов. Даже если нерезидентам позволят продавать основные портфели, то средства от продажи будут поступать на счета типа C. По этим счетам пока доступна лишь покупка ОФЗ. Так что нерезидентам просто невыгодно будет продавать ОФЗ, чтобы держать средства на счетах без процентов.

⁉️ Что делать? Пока на рынке ОФЗ делать особо нечего. ОФЗ с погашением до 1 года под 16-17% или меньше 15% после налогов не очень интересны по сравнению с депозитами. Средние и длинные ОФЗ под ~14% сохраняют потенциал роста цен и снижения доходности, но риски в них из-за отсутствия Банка России по текущим ценам очень высоки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба