29 апреля 2022 investing.com Мовчан Андрей

Summary | В двух словах

• Как Twitter-боты, продвигающие Tesla, влияют на цену компании.

• Ждет ли мировую экономику великая стагнация.

• Почему миллиардер Билл Акман продал акции Netflix.

• Продолжится ли рост китайского сектора недвижимости.

• Чем криптобиржа FTX обрадовала регулятора.

• Как заработать на дроблении акций.

• Почему американские нефтяники не хотят увеличивать добычу, несмотря на рекордные цены.

Oops! | Скандалы

"Можно хранить все яйца в одной корзине, если вы контролируете, что происходит с этой корзиной."

Илон Маск

Пока Илон Маск все-таки покупает Twitter (NYSE:TWTR), Los Angeles Times пишет о другой странной связи между Twitter и эксцентричным миллиардером.

По данным исследования Дэвида А. Кирша, профессора Школы бизнеса им. Роберта Х. Смита при университете Мэриленда, целая армия ботов трудится без остановки, чтобы расхваливать компанию Tesla (NASDAQ:TSLA) в Twitter – той самой соцсети, где многие розничные инвесторы черпают советы по инвестициям.

Так, за последние десять лет 23% всех Twitter-сообщений с упоминанием #TSLA были сгенерированы ботами, рассказывающими о безоблачном будущем компании. В условиях, когда частные инвесторы все более активны на фондовом рынке (достаточно вспомнить громкие истории с «акциями-мемами»), возникает вопрос, насколько способна сеть ботов повлиять на биржевые котировки отдельной компании.

В случае с Tesla для этого есть все предпосылки: рыночная стоимость компании давно оторвалась от значений, которые можно объяснить фундаментальными причинами. А глава Tesla Маск за это время превратился в Twitter-селебрити с 80 миллионами подписчиков.

Зачем это знать?

Маск, Twitter и обман инвесторов – все это звучит как дежавю. В 2018 году миллиардер уже заплатил регулятору 40 миллионов долларов после неосторожного Twitter-сообщения о готовности выкупить Tesla. На этой новости акции компании выросли, хотя никакой сделки еще не было. В итоге Комиссия по ценным бумагам США обвинила Маска в мошенничестве.

Кто бы ни стоял за армией Twitter-ботов на этот раз, регулятор наверняка заинтересуется выводами исследования. Потому что оно привлечет интерес и других публичных компаний: оказывается, анонимные боты способны защитить компанию от критиков, распространяя оптимистичное видение будущего, толкая цену акций вверх и при этом обходя нормы законов о лоббизме.

Bird’s View | Макро

Допандемийные времена кажутся сейчас чем-то далеким, царством мира и процветания. На самом деле мировая экономика чувствовала себя неважно с начала двухтысячных: если во второй половине XX века развитые страны могли рассчитывать на рост реального ВВП более чем на 2% в год, то с начала ХХI столетия этот показатель в Европе и Америке снизился вдвое, до 1%. И это несмотря на низкие процентные ставки, рекордные прибыли компаний и технологические инновации.

Такое замедление сопровождалось целым рядом болезненных симптомов: снижением конкуренции на фоне укрепления монополии технологических гигантов; сокращением числа новых компаний; масштабным финансовым кризисом и последовавшими за ним потерями общественного благосостояния на триллионы долларов.

Исследователи этого замедления экономики делятся на два лагеря: пессимисты утверждают, что высокие темпы роста в ХХ веке были результатом развития промышленных технологий и повторения этой ситуации ждать не стоит. Оптимисты, наоборот, уверены, что стагнация, возникшая в 2000-х, – временное явление и развитие интернет-технологий рано или поздно отразится на росте экономики.

Bloomberg рассказывает о третьей точке зрения – условном оптимизме – представленной в новой книге Джонатана Хаскела из Имперского колледжа Лондона и Стиана Вестлейка, главы Королевского статистического общества Великобритании. В книге «Перезапуск будущего: Как исправить нематериальную экономику» («Restarting the Future: How to Fix the Intangible Economy») утверждается, что мы являемся свидетелями рождения нового типа экономики, основанной на нематериальных активах. И если когда-то фирмы инвестировали в основном в физический капитал (оборудование, сооружения, сырье и так далее), то сегодня большая часть инвестиций направляется на то, что нельзя потрогать (исследования и разработки, системы управления, маркетинг, программное обеспечение). В итоге именно компании, владеющие в первую очередь нематериальными активами, доминируют на мировых фондовых рынках.

Хаскел и Вестлейк считают, что причина наблюдаемого застоя состоит в том, что мы пытаемся управлять новой экономикой по правилам, придуманным для старой промышленной экономики, подобно тому как промышленная революция не сразу набрала ход, потому что ей мешали институты, созданные для феодального общества.

Так, компаниям с нематериальной экономикой требуется капитал для развития, который им трудно получить, потому что банки часто требуют физического залога в виде зданий и машин. Рождающиеся бизнес-модели нередко противоречат существующим правилам и законам, как это, например, произошло во многих странах с Uber (NYSE:UBER) и Airbnb (NASDAQ:ABNB).

Патентные тролли осложняют жизнь компаниям, фокусирующимся на нематериальных активах, используя лазейки в устаревших законах. Все это потребует изменения множества институтов и норм, сложившихся в эпоху промышленной экономики, прежде чем новый мир, основанный на нематериальных активах, сможет полностью проявить себя.

Зачем это знать?

Во многих сферах становится заметно, как развивается инфраструктура, необходимая для этого формирующегося мира. Так, венчурное финансирование позволяет инвестировать в нематериальные сферы (программное обеспечение, интернет-услуги, фармацевтику и так далее) – все то, чего избегают традиционные банки. Предприниматели экспериментируют с краудфандингом, а структура SPAC облегчает выход на биржу для инновационных компаний.

Heroes and Villains | Личности

На прошлой неделе хедж-фонд Pershing Square Билла Акмана продал свою долю в Netflix (NASDAQ:NFLX) размером более трех миллионов акций. Эта позиция была открыта всего три месяца назад; в итоге фонд потерял на сделке порядка 430 миллионов долларов.

Для Netflix это стало не первой плохой новостью на неделе: после выхода отчета за первый квартал акции упали почти на 40% – когда выяснилось, что прежде стремительный рост числа подписчиков сменился спадом.

Покупая акции Netflix в начале года, Билл Акман говорил о том, как лучшие инвестиции Pershing Square «появились, когда другие инвесторы с краткосрочными горизонтами отказывались от великих компаний». Сейчас же, по его словам, продажа акций Netflix связана с тем, что фонд «потерял уверенность в способности предсказывать перспективы компании с достаточной степенью определенности».

Зачем это знать?

Эта история – хороший индикатор того, как меняются настроения на рынке. Сокращение абонентской базы Netflix на 0,09% и прогноз снижения числа подписчиков в следующем квартале на 1% привели к почти двукратному падению. Похоже, инвесторы чувствуют ту же неуверенность, что и Акман: как только растущая последние 10 лет компания перестала быть такой, это сразу же отразилось на ее капитализации. В итоге Netflix, входящий в клуб техногигантов FAANG, показывает худшую динамику за этот год среди всех компаний S&P 500.

From the markets | Рынки

Китайский сектор недвижимости долгое время был надежной ставкой для инвесторов: каждый раз, когда он замедлялся, государство приходило на помощь. Но в этот раз, похоже, все по-другому.

Как сообщает The Wall Street Journal, все больше органов власти в регионах Китая стремятся оживить рынок недвижимости: ослабляют требования к покупателям, снижают размеры первоначального взноса, упрощают привлечение средств для застройщиков. Вероятно, на подходе и дальнейшее смягчение денежно-кредитной политики.

Тем не менее, рынок остается в упадке. По данным China Real Estate Information Corp., продажи жилья 100 крупнейших застройщиков в марте упали на 53% в годовом выражении. Введение жесткого карантина во многих городах, включая Шанхай, добавляет рынку проблем.

Смягчение регулирования, возможно, поможет некоторым покупателям, но восстановить доверие на рынке в целом будет гораздо сложнее. Кризис ликвидности у таких застройщиков, как Evergrande (HK:3333), означает, что они ищут деньги для строительства уже проданных квартир. По данным Citi, на застройщиков, которые в настоящее время проходят через реструктуризацию долгов, пришлось около 20% продаж жилья в 2020 году. И кажется маловероятным, что правительство ослабит давление на таких банкротов.

Китайские застройщики в течение многих лет полагались на продажу еще не построенных квартир. Предполагалось, что деньги от продажи пойдут на завершение строительства, но значительная часть средств направлялась на запуск новых проектов. В итоге последние несколько лет объемы начатого строительства более чем в два раза превышали объемы жилья, введенного в эксплуатацию. В прошлом году этот разрыв наконец начал сокращаться, потому что застройщики запустили меньше новых проектов. Однако ужесточение контроля за использованием авансовых платежей покупателей, скорее всего, приведет к замедлению роста сектора недвижимости.

Кроме того, после многих лет строительного бума страна и так не испытывает недостатка в жилье. Если предположить, что жилая площадь на душу населения составит 50 квадратных метров (относительно высокий уровень даже по сравнению с развитыми странами), то годовой объем строительства должен достигнуть пика уже в этом году, подсчитала исследовательская компания Gavekal Dragonomics. Старение населения и замедление темпов урбанизации также должны снизить будущий спрос на недвижимость.

Зачем это знать?

Правительство Китая наверняка будет стараться облегчить последствия текущего спада за счет смягчения регулирования. Но безудержный рост сектора недвижимости, наблюдавшийся последние пару десятилетий, скорее всего, закончился навсегда.

Frontier | Новые финансы, новые рынки

Обычно представители криптовалютных бирж как огня боятся Комиссии по ценным бумагам США – из-за все новых мер регулирования и растущих рисков привлечения к ответственности. Однако создатель криптобиржи FTX Сэм Бэнкман-Фрид, наоборот, изо всех сил старается наладить диалог с регулятором. Секрет – в его предложениях: он сосредоточился не на продвижении торговли криптовалютами, а на том, как этот опыт может помочь в организации торгов более традиционными финансовыми инструментами, в первую очередь фьючерсами.

Дело в том, что на современных рынках специальные брокеры – посредники в срочных биржевых операциях, futures commission merchants, – следят за тем, чтобы у клиентов было достаточно средств для поддержания открытых позиций. Они также вносят средства в гарантийные фонды клиринговых палат, которые находятся между покупателями и продавцами фьючерсов – для покрытия убытков в случае неисполнения участниками своих обязательств. По данным Комиссии по торговле товарными фьючерсами США, в настоящее время брокеры-посредники удерживают средства клиентов на сумму 456 миллиардов долларов.

Сэм Бэнкман-Фрид предлагает обходиться без таких брокеров на основе подхода, который опробован в мире криптовалют: размер необходимой маржи автоматически рассчитывается компьютером круглосуточно и без выходных. А в случае ее падения ниже необходимого уровня начинается автоматическая ликвидация позиций, пока риски снова не станут приемлемыми.

Ростин Бехнам, председатель Комиссии по торговле товарными фьючерсами США, уже выразил публичное одобрение идеям основателя FTX: «Этот запрос представляет собой новаторское предложение, которое заслуживает тщательного рассмотрения».

Зачем это знать?

Парадоксально, но технологии из мира криптовалют, который обычно воспринимается как крайне рискованный, способны принести пользу сфере традиционных финансов. Вспоминается недавний скандал с торгами никелем на Лондонской бирже металлов, когда крупная позиция китайского холдинга Tsingshan Group привела к огромным маржинальным требованиям и приостановке работы биржи. Такая ситуация была бы невозможна в предлагаемой Бэнкман-Фридом схеме управления рисками. Подтверждением этому служит бесперебойная работа его биржи FTX, выдерживающей гораздо более сильную волатильность криптовалют, круглосуточно и без выходных.

Кстати, предлагаемая инновация могла бы не только снизить риски, но и повысить удобство торгов. Возможно, уже в скором будущем ждать открытия биржи, чтобы купить акции, станет таким же анахронизмом, как ждать открытия авиакассы, чтобы купить билет.

Not the machines | Поведение

За последнее время сразу несколько крупных компаний заявили о планах провести дробление акций. Так, руководство Alphabet (NASDAQ:GOOGL), материнской компании Google, будет добиваться разрешения акционеров на дробление акций этим летом. Amazon (NASDAQ:AMZN) и Tesla тоже объявили о своих намерениях провести аналогичную процедуру.

Как пишет Barron's, каждое объявление привело к немедленному росту котировок компании: акции Alphabet выросли на 7,5%, Amazon – более чем на 5%, Tesla – на 6,5%. Традиционный ответ на вопрос, почему рынок так ценит подобные новости (ведь никакой дополнительной ценности дробление акций не создает), заключается в том, что эта процедура снижает цену акции и делает ее более доступной для инвесторов.

Правда, этот ответ мало что объясняет в современных условиях, ведь большинство брокеров давно позволяют инвесторам покупать отдельные доли акций, хоть на 1 доллар. Так, только у Fidelity в прошлом году владельцы 2,3 миллионов счетов покупали дробные акции. Кроме того, многие инвесторы выходят на рынок через индексные ETF, которые позволяют владеть пакетами акций за гораздо меньшую сумму, чем совокупная стоимость ценных бумаг в индексе.

Более вероятно, что, объявляя о дроблении, руководство компании указывает на ожидание дальнейшего роста акций, а рынку нравится видеть такой оптимизм инсайдеров. Объявления о дроблении также привлекают внимание СМИ и аналитиков, что в свою очередь еще больше подогревает интерес инвесторов.

Зачем это знать?

Дробление акций стало устойчивым сигналом рынку о том, что дела у компании идут хорошо. И рост цены не ограничивается только импульсом при выходе соответствующей новости. Как подсчитали аналитики BofA Securities, с 1980 года акции S&P 500, которые дробились, в течение следующего года опережали индекс в среднем на 16 процентных пунктов.

Дробятся обычно быстрорастущие акции, так как их цена со временем выходит за диапазоны разумного. Вполне возможно, после дробления они показывают динамику лучше индекса, потому что продолжают оставаться быстрорастущими.

Beyond words | График

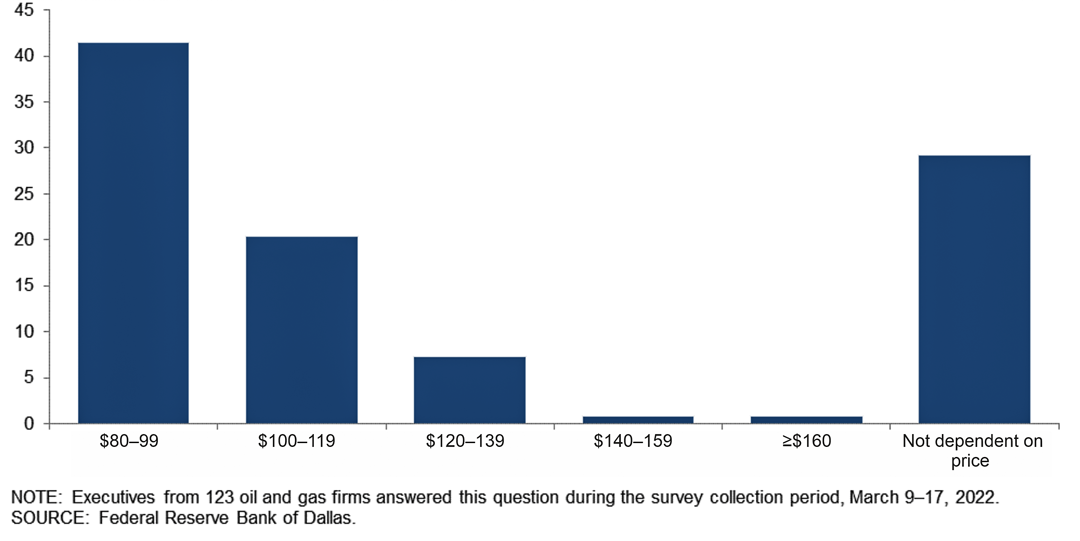

Несмотря на то, что цены на нефть впервые за 12 лет превысили 100 долларов за баррель, многие американские нефтегазовые компании не заинтересованы увеличивать добычу нефти. Об этом говорит опрос руководителей нефтегазовых компаний, проведенный Федеральным резервным банком Далласа.

На вопрос, до какого уровня должна подняться цена на нефть, чтобы публичные нефтегазовые компании нарастили добычу, 29% руководителей ответили, что не увеличат планы по добыче, какой бы ни была цена. Еще 9% назвали цену 120–160 и больше долларов за баррель.

Какая цена на нефть необходима для увеличения добычи?

Результаты опроса Федеральным резервным банком Далласа руководителей нефтегазовых компаний США

Таким образом, почти 40% респондентов считают, что цена в 120 долларов за баррель, крайне выгодная исходя из себестоимости добычи нефти, составляющей от 23 до 38 долларов для разных компаний, тем не менее недостаточна для увеличения объемов добычи. В этом руководители нефтяных компаний обвиняют финансистов: 59% назвали «давление инвесторов, требующих соблюдения дисциплины управления капиталом» в качестве основной причины, по которой нефтяные компании не увеличивают объемы бурения, несмотря на стремительный рост цен.

Зачем это знать?

Нефтегазовые компании предпочитают наслаждаться высокими прибылями, а не увеличивать добычу нефти. Сложно их в этом винить: за последние несколько лет объем доступного для них частного акционерного капитала сократился в несколько раз. Многие банки и инвесторы сейчас больше заинтересованы в возобновляемых источниках энергии и экологических инициативах, а власти США не раз заявляли, что не поддерживают новые нефтегазовые проекты. Все это дает понять компаниям отрасли, что на внешний капитал рассчитывать не стоит и лучше ограничить капитальные расходы и сфокусироваться на растущей рентабельности бизнеса.

Data | Данные

Товарно-сырьевые рынки

Валюты

• Как Twitter-боты, продвигающие Tesla, влияют на цену компании.

• Ждет ли мировую экономику великая стагнация.

• Почему миллиардер Билл Акман продал акции Netflix.

• Продолжится ли рост китайского сектора недвижимости.

• Чем криптобиржа FTX обрадовала регулятора.

• Как заработать на дроблении акций.

• Почему американские нефтяники не хотят увеличивать добычу, несмотря на рекордные цены.

Oops! | Скандалы

"Можно хранить все яйца в одной корзине, если вы контролируете, что происходит с этой корзиной."

Илон Маск

Пока Илон Маск все-таки покупает Twitter (NYSE:TWTR), Los Angeles Times пишет о другой странной связи между Twitter и эксцентричным миллиардером.

По данным исследования Дэвида А. Кирша, профессора Школы бизнеса им. Роберта Х. Смита при университете Мэриленда, целая армия ботов трудится без остановки, чтобы расхваливать компанию Tesla (NASDAQ:TSLA) в Twitter – той самой соцсети, где многие розничные инвесторы черпают советы по инвестициям.

Так, за последние десять лет 23% всех Twitter-сообщений с упоминанием #TSLA были сгенерированы ботами, рассказывающими о безоблачном будущем компании. В условиях, когда частные инвесторы все более активны на фондовом рынке (достаточно вспомнить громкие истории с «акциями-мемами»), возникает вопрос, насколько способна сеть ботов повлиять на биржевые котировки отдельной компании.

В случае с Tesla для этого есть все предпосылки: рыночная стоимость компании давно оторвалась от значений, которые можно объяснить фундаментальными причинами. А глава Tesla Маск за это время превратился в Twitter-селебрити с 80 миллионами подписчиков.

Зачем это знать?

Маск, Twitter и обман инвесторов – все это звучит как дежавю. В 2018 году миллиардер уже заплатил регулятору 40 миллионов долларов после неосторожного Twitter-сообщения о готовности выкупить Tesla. На этой новости акции компании выросли, хотя никакой сделки еще не было. В итоге Комиссия по ценным бумагам США обвинила Маска в мошенничестве.

Кто бы ни стоял за армией Twitter-ботов на этот раз, регулятор наверняка заинтересуется выводами исследования. Потому что оно привлечет интерес и других публичных компаний: оказывается, анонимные боты способны защитить компанию от критиков, распространяя оптимистичное видение будущего, толкая цену акций вверх и при этом обходя нормы законов о лоббизме.

Bird’s View | Макро

Допандемийные времена кажутся сейчас чем-то далеким, царством мира и процветания. На самом деле мировая экономика чувствовала себя неважно с начала двухтысячных: если во второй половине XX века развитые страны могли рассчитывать на рост реального ВВП более чем на 2% в год, то с начала ХХI столетия этот показатель в Европе и Америке снизился вдвое, до 1%. И это несмотря на низкие процентные ставки, рекордные прибыли компаний и технологические инновации.

Такое замедление сопровождалось целым рядом болезненных симптомов: снижением конкуренции на фоне укрепления монополии технологических гигантов; сокращением числа новых компаний; масштабным финансовым кризисом и последовавшими за ним потерями общественного благосостояния на триллионы долларов.

Исследователи этого замедления экономики делятся на два лагеря: пессимисты утверждают, что высокие темпы роста в ХХ веке были результатом развития промышленных технологий и повторения этой ситуации ждать не стоит. Оптимисты, наоборот, уверены, что стагнация, возникшая в 2000-х, – временное явление и развитие интернет-технологий рано или поздно отразится на росте экономики.

Bloomberg рассказывает о третьей точке зрения – условном оптимизме – представленной в новой книге Джонатана Хаскела из Имперского колледжа Лондона и Стиана Вестлейка, главы Королевского статистического общества Великобритании. В книге «Перезапуск будущего: Как исправить нематериальную экономику» («Restarting the Future: How to Fix the Intangible Economy») утверждается, что мы являемся свидетелями рождения нового типа экономики, основанной на нематериальных активах. И если когда-то фирмы инвестировали в основном в физический капитал (оборудование, сооружения, сырье и так далее), то сегодня большая часть инвестиций направляется на то, что нельзя потрогать (исследования и разработки, системы управления, маркетинг, программное обеспечение). В итоге именно компании, владеющие в первую очередь нематериальными активами, доминируют на мировых фондовых рынках.

Хаскел и Вестлейк считают, что причина наблюдаемого застоя состоит в том, что мы пытаемся управлять новой экономикой по правилам, придуманным для старой промышленной экономики, подобно тому как промышленная революция не сразу набрала ход, потому что ей мешали институты, созданные для феодального общества.

Так, компаниям с нематериальной экономикой требуется капитал для развития, который им трудно получить, потому что банки часто требуют физического залога в виде зданий и машин. Рождающиеся бизнес-модели нередко противоречат существующим правилам и законам, как это, например, произошло во многих странах с Uber (NYSE:UBER) и Airbnb (NASDAQ:ABNB).

Патентные тролли осложняют жизнь компаниям, фокусирующимся на нематериальных активах, используя лазейки в устаревших законах. Все это потребует изменения множества институтов и норм, сложившихся в эпоху промышленной экономики, прежде чем новый мир, основанный на нематериальных активах, сможет полностью проявить себя.

Зачем это знать?

Во многих сферах становится заметно, как развивается инфраструктура, необходимая для этого формирующегося мира. Так, венчурное финансирование позволяет инвестировать в нематериальные сферы (программное обеспечение, интернет-услуги, фармацевтику и так далее) – все то, чего избегают традиционные банки. Предприниматели экспериментируют с краудфандингом, а структура SPAC облегчает выход на биржу для инновационных компаний.

Heroes and Villains | Личности

На прошлой неделе хедж-фонд Pershing Square Билла Акмана продал свою долю в Netflix (NASDAQ:NFLX) размером более трех миллионов акций. Эта позиция была открыта всего три месяца назад; в итоге фонд потерял на сделке порядка 430 миллионов долларов.

Для Netflix это стало не первой плохой новостью на неделе: после выхода отчета за первый квартал акции упали почти на 40% – когда выяснилось, что прежде стремительный рост числа подписчиков сменился спадом.

Покупая акции Netflix в начале года, Билл Акман говорил о том, как лучшие инвестиции Pershing Square «появились, когда другие инвесторы с краткосрочными горизонтами отказывались от великих компаний». Сейчас же, по его словам, продажа акций Netflix связана с тем, что фонд «потерял уверенность в способности предсказывать перспективы компании с достаточной степенью определенности».

Зачем это знать?

Эта история – хороший индикатор того, как меняются настроения на рынке. Сокращение абонентской базы Netflix на 0,09% и прогноз снижения числа подписчиков в следующем квартале на 1% привели к почти двукратному падению. Похоже, инвесторы чувствуют ту же неуверенность, что и Акман: как только растущая последние 10 лет компания перестала быть такой, это сразу же отразилось на ее капитализации. В итоге Netflix, входящий в клуб техногигантов FAANG, показывает худшую динамику за этот год среди всех компаний S&P 500.

From the markets | Рынки

Китайский сектор недвижимости долгое время был надежной ставкой для инвесторов: каждый раз, когда он замедлялся, государство приходило на помощь. Но в этот раз, похоже, все по-другому.

Как сообщает The Wall Street Journal, все больше органов власти в регионах Китая стремятся оживить рынок недвижимости: ослабляют требования к покупателям, снижают размеры первоначального взноса, упрощают привлечение средств для застройщиков. Вероятно, на подходе и дальнейшее смягчение денежно-кредитной политики.

Тем не менее, рынок остается в упадке. По данным China Real Estate Information Corp., продажи жилья 100 крупнейших застройщиков в марте упали на 53% в годовом выражении. Введение жесткого карантина во многих городах, включая Шанхай, добавляет рынку проблем.

Смягчение регулирования, возможно, поможет некоторым покупателям, но восстановить доверие на рынке в целом будет гораздо сложнее. Кризис ликвидности у таких застройщиков, как Evergrande (HK:3333), означает, что они ищут деньги для строительства уже проданных квартир. По данным Citi, на застройщиков, которые в настоящее время проходят через реструктуризацию долгов, пришлось около 20% продаж жилья в 2020 году. И кажется маловероятным, что правительство ослабит давление на таких банкротов.

Китайские застройщики в течение многих лет полагались на продажу еще не построенных квартир. Предполагалось, что деньги от продажи пойдут на завершение строительства, но значительная часть средств направлялась на запуск новых проектов. В итоге последние несколько лет объемы начатого строительства более чем в два раза превышали объемы жилья, введенного в эксплуатацию. В прошлом году этот разрыв наконец начал сокращаться, потому что застройщики запустили меньше новых проектов. Однако ужесточение контроля за использованием авансовых платежей покупателей, скорее всего, приведет к замедлению роста сектора недвижимости.

Кроме того, после многих лет строительного бума страна и так не испытывает недостатка в жилье. Если предположить, что жилая площадь на душу населения составит 50 квадратных метров (относительно высокий уровень даже по сравнению с развитыми странами), то годовой объем строительства должен достигнуть пика уже в этом году, подсчитала исследовательская компания Gavekal Dragonomics. Старение населения и замедление темпов урбанизации также должны снизить будущий спрос на недвижимость.

Зачем это знать?

Правительство Китая наверняка будет стараться облегчить последствия текущего спада за счет смягчения регулирования. Но безудержный рост сектора недвижимости, наблюдавшийся последние пару десятилетий, скорее всего, закончился навсегда.

Frontier | Новые финансы, новые рынки

Обычно представители криптовалютных бирж как огня боятся Комиссии по ценным бумагам США – из-за все новых мер регулирования и растущих рисков привлечения к ответственности. Однако создатель криптобиржи FTX Сэм Бэнкман-Фрид, наоборот, изо всех сил старается наладить диалог с регулятором. Секрет – в его предложениях: он сосредоточился не на продвижении торговли криптовалютами, а на том, как этот опыт может помочь в организации торгов более традиционными финансовыми инструментами, в первую очередь фьючерсами.

Дело в том, что на современных рынках специальные брокеры – посредники в срочных биржевых операциях, futures commission merchants, – следят за тем, чтобы у клиентов было достаточно средств для поддержания открытых позиций. Они также вносят средства в гарантийные фонды клиринговых палат, которые находятся между покупателями и продавцами фьючерсов – для покрытия убытков в случае неисполнения участниками своих обязательств. По данным Комиссии по торговле товарными фьючерсами США, в настоящее время брокеры-посредники удерживают средства клиентов на сумму 456 миллиардов долларов.

Сэм Бэнкман-Фрид предлагает обходиться без таких брокеров на основе подхода, который опробован в мире криптовалют: размер необходимой маржи автоматически рассчитывается компьютером круглосуточно и без выходных. А в случае ее падения ниже необходимого уровня начинается автоматическая ликвидация позиций, пока риски снова не станут приемлемыми.

Ростин Бехнам, председатель Комиссии по торговле товарными фьючерсами США, уже выразил публичное одобрение идеям основателя FTX: «Этот запрос представляет собой новаторское предложение, которое заслуживает тщательного рассмотрения».

Зачем это знать?

Парадоксально, но технологии из мира криптовалют, который обычно воспринимается как крайне рискованный, способны принести пользу сфере традиционных финансов. Вспоминается недавний скандал с торгами никелем на Лондонской бирже металлов, когда крупная позиция китайского холдинга Tsingshan Group привела к огромным маржинальным требованиям и приостановке работы биржи. Такая ситуация была бы невозможна в предлагаемой Бэнкман-Фридом схеме управления рисками. Подтверждением этому служит бесперебойная работа его биржи FTX, выдерживающей гораздо более сильную волатильность криптовалют, круглосуточно и без выходных.

Кстати, предлагаемая инновация могла бы не только снизить риски, но и повысить удобство торгов. Возможно, уже в скором будущем ждать открытия биржи, чтобы купить акции, станет таким же анахронизмом, как ждать открытия авиакассы, чтобы купить билет.

Not the machines | Поведение

За последнее время сразу несколько крупных компаний заявили о планах провести дробление акций. Так, руководство Alphabet (NASDAQ:GOOGL), материнской компании Google, будет добиваться разрешения акционеров на дробление акций этим летом. Amazon (NASDAQ:AMZN) и Tesla тоже объявили о своих намерениях провести аналогичную процедуру.

Как пишет Barron's, каждое объявление привело к немедленному росту котировок компании: акции Alphabet выросли на 7,5%, Amazon – более чем на 5%, Tesla – на 6,5%. Традиционный ответ на вопрос, почему рынок так ценит подобные новости (ведь никакой дополнительной ценности дробление акций не создает), заключается в том, что эта процедура снижает цену акции и делает ее более доступной для инвесторов.

Правда, этот ответ мало что объясняет в современных условиях, ведь большинство брокеров давно позволяют инвесторам покупать отдельные доли акций, хоть на 1 доллар. Так, только у Fidelity в прошлом году владельцы 2,3 миллионов счетов покупали дробные акции. Кроме того, многие инвесторы выходят на рынок через индексные ETF, которые позволяют владеть пакетами акций за гораздо меньшую сумму, чем совокупная стоимость ценных бумаг в индексе.

Более вероятно, что, объявляя о дроблении, руководство компании указывает на ожидание дальнейшего роста акций, а рынку нравится видеть такой оптимизм инсайдеров. Объявления о дроблении также привлекают внимание СМИ и аналитиков, что в свою очередь еще больше подогревает интерес инвесторов.

Зачем это знать?

Дробление акций стало устойчивым сигналом рынку о том, что дела у компании идут хорошо. И рост цены не ограничивается только импульсом при выходе соответствующей новости. Как подсчитали аналитики BofA Securities, с 1980 года акции S&P 500, которые дробились, в течение следующего года опережали индекс в среднем на 16 процентных пунктов.

Дробятся обычно быстрорастущие акции, так как их цена со временем выходит за диапазоны разумного. Вполне возможно, после дробления они показывают динамику лучше индекса, потому что продолжают оставаться быстрорастущими.

Beyond words | График

Несмотря на то, что цены на нефть впервые за 12 лет превысили 100 долларов за баррель, многие американские нефтегазовые компании не заинтересованы увеличивать добычу нефти. Об этом говорит опрос руководителей нефтегазовых компаний, проведенный Федеральным резервным банком Далласа.

На вопрос, до какого уровня должна подняться цена на нефть, чтобы публичные нефтегазовые компании нарастили добычу, 29% руководителей ответили, что не увеличат планы по добыче, какой бы ни была цена. Еще 9% назвали цену 120–160 и больше долларов за баррель.

Какая цена на нефть необходима для увеличения добычи?

Результаты опроса Федеральным резервным банком Далласа руководителей нефтегазовых компаний США

Таким образом, почти 40% респондентов считают, что цена в 120 долларов за баррель, крайне выгодная исходя из себестоимости добычи нефти, составляющей от 23 до 38 долларов для разных компаний, тем не менее недостаточна для увеличения объемов добычи. В этом руководители нефтяных компаний обвиняют финансистов: 59% назвали «давление инвесторов, требующих соблюдения дисциплины управления капиталом» в качестве основной причины, по которой нефтяные компании не увеличивают объемы бурения, несмотря на стремительный рост цен.

Зачем это знать?

Нефтегазовые компании предпочитают наслаждаться высокими прибылями, а не увеличивать добычу нефти. Сложно их в этом винить: за последние несколько лет объем доступного для них частного акционерного капитала сократился в несколько раз. Многие банки и инвесторы сейчас больше заинтересованы в возобновляемых источниках энергии и экологических инициативах, а власти США не раз заявляли, что не поддерживают новые нефтегазовые проекты. Все это дает понять компаниям отрасли, что на внешний капитал рассчитывать не стоит и лучше ограничить капитальные расходы и сфокусироваться на растущей рентабельности бизнеса.

Data | Данные

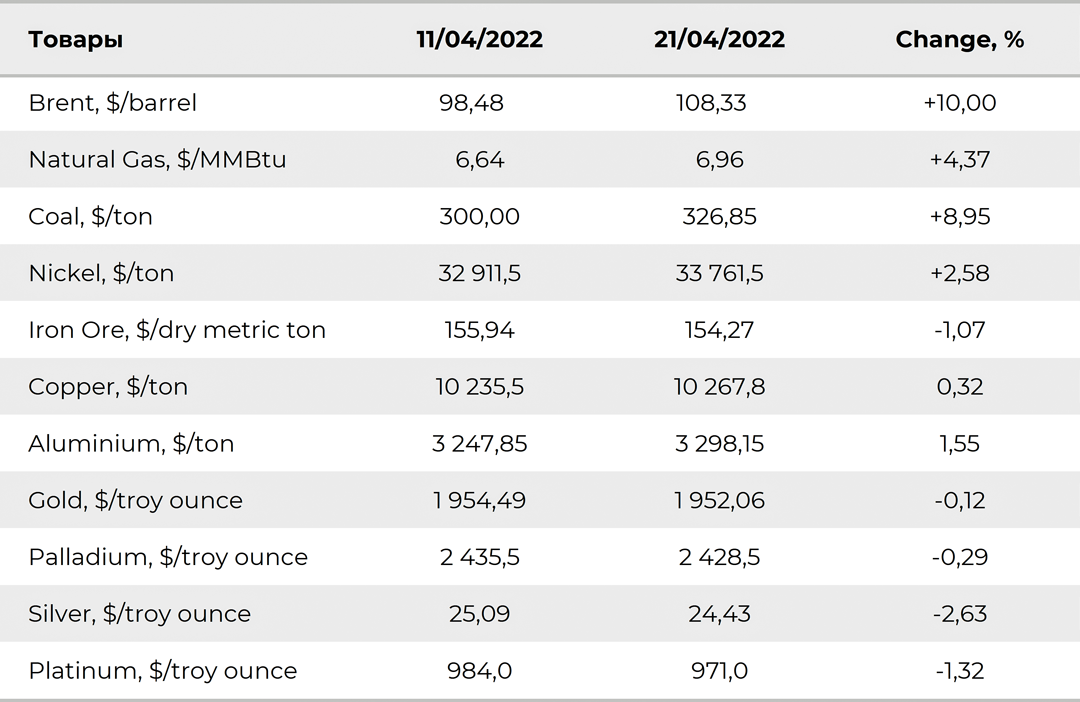

Товарно-сырьевые рынки

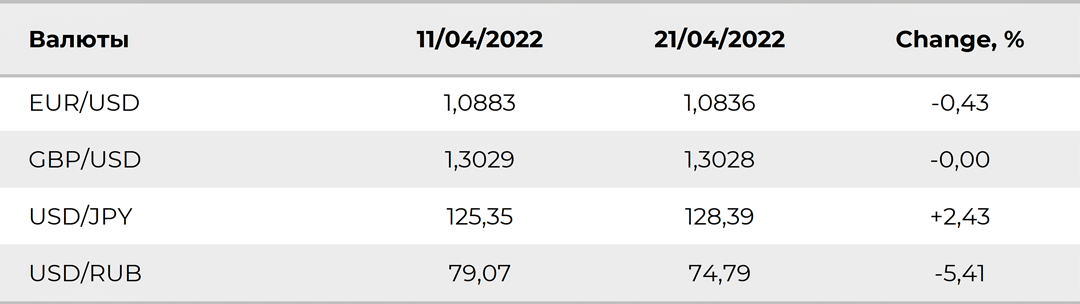

Валюты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба