В первой половине торговой сессии четверга, 26 мая, S&P 500 уверенно рос, продолжая отыгрывать позитив, связанный со вчерашней публикацией протокола майского заседания FOMC. Документ подтвердил планы Комитета повысить ставки на 0,50% на каждом из двух ближайших заседаний в июне и июле; в целом не преподнес никаких ястребиных сюрпризов и соответствовал ожиданиям рынка. Стоит отметить, что с момента этого заседания рыночные ожидания по ставке FFR на конец года снизились до 2,64% с 2,88%

На 17:45 мск:

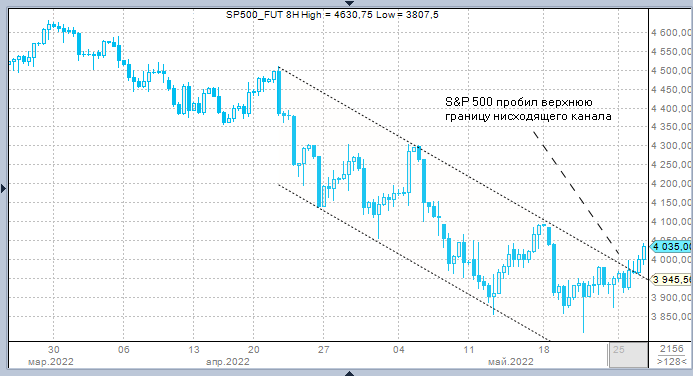

S&P 500 — 4 035 п. (+1,47%), с нач. года: -15,27%

Dow Jones Industrial — 32 570 п. (+1,40%), с нач. года: -10,33%

Nasdaq Composite — 11 637 п. (+1,77%), с нач. года: -25,61%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:45 мск росли все 11 основных секторов индекса.

Наилучшую динамику показывали циклические сектора: производство товаров длительного пользования (+3,28%), финансы (+1,85%) и промышленность (+1,83%). Отставали защитные отрасли: здравоохранение (+0,42%), ЖКХ (+0,83%) и недвижимость (+0,94%).

Еще одним позитивным фактором для рынка стало сегодняшнее сообщение Freddie Mac о том, что ставка по 30-летним ипотечным кредитам снизилась за прошедшую неделю до 5,10% с 5,25% (рекордное снижение с апреля 2020 года). Впрочем, текущее значение этого показателя все еще на 2,01% превышает цифру по состоянию на конец 2021 года.

Дополнительным позитивов, который улучшил настроения инвесторов, стали квартальные отчеты дискаунтеров Dollar Tree и Dollar General, выручка которых превысила ожидания аналитиков. Кроме того, обе компании повысили прогнозы, и их результаты указывают на стабильность расходов американского потребителя даже в условиях рекордной за 40 лет инфляции.

С технической точки зрения рынок ведет себя позитивно: S&P 500 сформировал «двойное» дно внутри нисходящего канала и теперь пробил его верхнюю границу. Все это создает предпосылки для развития восходящей коррекции, но краткосрочно индекс больше не выглядит перепроданным.

Макроэкономическая статистика

ВВП США (вторая оценка) снизился в I кв. на 1,5% кв/кв против роста на 6,9% кв/кв кварталом ранее и против консенсус-прогноза на уровне -1,3% кв/кв. Таким образом, первоначальная оценка была понижена на 0,1% кв/кв на фоне ухудшения торгового баланса: импорт вырос сильнее, чем оценивалось ранее, тогда как экспорт показал более заметное снижение. Давление на показатель оказала и слабость частных запасов: снижение активности было зафиксировано в оптовой торговле, горнорудном деле, сфере ЖКХ и строительстве. Оценка роста инвестиций в основной капитал была пересмотрена в сторону понижения, но все же осталась на сильном уровне. При этом оценка потребительских расходов была пересмотрена в сторону повышения: здесь лидерами оказались сектора недвижимости и ЖКХ, автотранспорт и запчасти. Расходы на энергоносители снизились.

Дефлятор ВВП (вторая оценка) вырос в I кв. на 8,1% кв/кв с 7,1% кв/кв против консенсус-прогноза на уровне +8,0%.

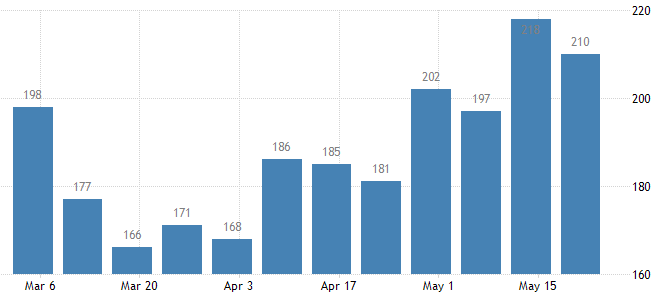

Число первичных заявок на получение пособия по безработице в США на неделе до 21 мая снизилось до 210 тыс. с 218 тыс. против консенсус-прогноза на уровне 215 тыс.

Прибыль корпораций (первая оценка) снизилась в I кв. на 4,3% кв/кв с +0,2% кв/кв.

Индекс незавершенных продаж на рынке жилья снизился в апреле на 3,9% м/м и 9,1% г/г с -1,6% м/м и -8,2% г/г.

Корпоративные истории

Акции Alibaba Group Holding Limited (BABA) дорожали на 11,6% после квартального отчета: выручка выросла до $32,2 млрд, превысив ожидания аналитиков на уровне $29,9 млрд. Скорректированная прибыль на акцию составила $1,55 против консенсус-прогноза на уровне $1,07. Недавно компания сообщила об увеличении программы обратного выкупа до $25 млрд с $15 млрд

Акции Medtronic plc (MDT) снижались на 4,7% после квартального отчета: выручка снизилась до $8,09 млрд с $8,19 млрд, а прибыль на акцию выросла до $1,52 с $1,50, но не дотянула до консенсус-прогноза на уровне $1,56. В предыдущие четыре квартала компания трижды превышала ожидания аналитиков по прибыли, но этот раз этого не произошло

Акции VMware, Inc. (VMW) прибавляли 2,3%: Broadcom (AVGO) согласился приобрести компанию примерно за $61 млрд. Сделка будет оплачена наличными и акциями: акционеры VMware смогут получить на выбор либо $142,50 наличными, либо 0,2520 акции Broadcom за акцию VMware. Компании сообщили, что сделка предполагает премию в 44% к цене закрытия бумаг VMware 20 мая

Акции Baidu, Inc. (BIDU) росли на 11,2% после квартального отчета: выручка выросла на 1% г/г до 28,4 млрд юаней ($4,2 млрд), превысив консенсус-прогноз на уровне 27,9 млрд юаней. Чистый убыток составил 885 млн юаней, что было частично обусловлено единовременным убытком в 3 млрд юаней по долгосрочным инвестициям. Аналитики ожидали прибыль в 142 млн юаней. Доход от интернет-рекламы снизился на 4%, тогда как облачный бизнес в сфере ИИ вырос на 45%

Акции Snowflake Inc. (SNOW) дешевели на 9,9% после квартального отчета: выручка выросла на 85% г/г до $422,4 млн, превысив ожидания аналитиков на уровне $413,7 млн. Убыток на акцию сократился до $0,53 с $0,70 годом ранее, в полном соответствии с прогнозом

На 17:45 мск:

S&P 500 — 4 035 п. (+1,47%), с нач. года: -15,27%

Dow Jones Industrial — 32 570 п. (+1,40%), с нач. года: -10,33%

Nasdaq Composite — 11 637 п. (+1,77%), с нач. года: -25,61%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:45 мск росли все 11 основных секторов индекса.

Наилучшую динамику показывали циклические сектора: производство товаров длительного пользования (+3,28%), финансы (+1,85%) и промышленность (+1,83%). Отставали защитные отрасли: здравоохранение (+0,42%), ЖКХ (+0,83%) и недвижимость (+0,94%).

Еще одним позитивным фактором для рынка стало сегодняшнее сообщение Freddie Mac о том, что ставка по 30-летним ипотечным кредитам снизилась за прошедшую неделю до 5,10% с 5,25% (рекордное снижение с апреля 2020 года). Впрочем, текущее значение этого показателя все еще на 2,01% превышает цифру по состоянию на конец 2021 года.

Дополнительным позитивов, который улучшил настроения инвесторов, стали квартальные отчеты дискаунтеров Dollar Tree и Dollar General, выручка которых превысила ожидания аналитиков. Кроме того, обе компании повысили прогнозы, и их результаты указывают на стабильность расходов американского потребителя даже в условиях рекордной за 40 лет инфляции.

С технической точки зрения рынок ведет себя позитивно: S&P 500 сформировал «двойное» дно внутри нисходящего канала и теперь пробил его верхнюю границу. Все это создает предпосылки для развития восходящей коррекции, но краткосрочно индекс больше не выглядит перепроданным.

Макроэкономическая статистика

ВВП США (вторая оценка) снизился в I кв. на 1,5% кв/кв против роста на 6,9% кв/кв кварталом ранее и против консенсус-прогноза на уровне -1,3% кв/кв. Таким образом, первоначальная оценка была понижена на 0,1% кв/кв на фоне ухудшения торгового баланса: импорт вырос сильнее, чем оценивалось ранее, тогда как экспорт показал более заметное снижение. Давление на показатель оказала и слабость частных запасов: снижение активности было зафиксировано в оптовой торговле, горнорудном деле, сфере ЖКХ и строительстве. Оценка роста инвестиций в основной капитал была пересмотрена в сторону понижения, но все же осталась на сильном уровне. При этом оценка потребительских расходов была пересмотрена в сторону повышения: здесь лидерами оказались сектора недвижимости и ЖКХ, автотранспорт и запчасти. Расходы на энергоносители снизились.

Дефлятор ВВП (вторая оценка) вырос в I кв. на 8,1% кв/кв с 7,1% кв/кв против консенсус-прогноза на уровне +8,0%.

Число первичных заявок на получение пособия по безработице в США на неделе до 21 мая снизилось до 210 тыс. с 218 тыс. против консенсус-прогноза на уровне 215 тыс.

Прибыль корпораций (первая оценка) снизилась в I кв. на 4,3% кв/кв с +0,2% кв/кв.

Индекс незавершенных продаж на рынке жилья снизился в апреле на 3,9% м/м и 9,1% г/г с -1,6% м/м и -8,2% г/г.

Корпоративные истории

Акции Alibaba Group Holding Limited (BABA) дорожали на 11,6% после квартального отчета: выручка выросла до $32,2 млрд, превысив ожидания аналитиков на уровне $29,9 млрд. Скорректированная прибыль на акцию составила $1,55 против консенсус-прогноза на уровне $1,07. Недавно компания сообщила об увеличении программы обратного выкупа до $25 млрд с $15 млрд

Акции Medtronic plc (MDT) снижались на 4,7% после квартального отчета: выручка снизилась до $8,09 млрд с $8,19 млрд, а прибыль на акцию выросла до $1,52 с $1,50, но не дотянула до консенсус-прогноза на уровне $1,56. В предыдущие четыре квартала компания трижды превышала ожидания аналитиков по прибыли, но этот раз этого не произошло

Акции VMware, Inc. (VMW) прибавляли 2,3%: Broadcom (AVGO) согласился приобрести компанию примерно за $61 млрд. Сделка будет оплачена наличными и акциями: акционеры VMware смогут получить на выбор либо $142,50 наличными, либо 0,2520 акции Broadcom за акцию VMware. Компании сообщили, что сделка предполагает премию в 44% к цене закрытия бумаг VMware 20 мая

Акции Baidu, Inc. (BIDU) росли на 11,2% после квартального отчета: выручка выросла на 1% г/г до 28,4 млрд юаней ($4,2 млрд), превысив консенсус-прогноз на уровне 27,9 млрд юаней. Чистый убыток составил 885 млн юаней, что было частично обусловлено единовременным убытком в 3 млрд юаней по долгосрочным инвестициям. Аналитики ожидали прибыль в 142 млн юаней. Доход от интернет-рекламы снизился на 4%, тогда как облачный бизнес в сфере ИИ вырос на 45%

Акции Snowflake Inc. (SNOW) дешевели на 9,9% после квартального отчета: выручка выросла на 85% г/г до $422,4 млн, превысив ожидания аналитиков на уровне $413,7 млн. Убыток на акцию сократился до $0,53 с $0,70 годом ранее, в полном соответствии с прогнозом

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба