2 июня 2022 Открытие Шульгин Михаил

Российские акции выросли по итогам первого летнего торгового дня. Индекс МосБиржи прервал трехдневную серию снижения, но продолжает балансировать с 26 апреля в узком диапазоне 2500 – 2250 пунктов, выход из которого может определить среднесрочную динамику. Индекс РТС также подрос, поскольку подешевевший к евро рубль укрепился против американского доллара.

Банк Росси с 1 июня отменил запрет на короткие продажи на биржевом рынке. Также отменен запрет на покупку валюты с плечом. Напомним, ЦБ ввел запрет на короткие продажи на российском рынке 24 февраля. Банк России объяснил тогда необходимость введения такой меры «обеспечением защиты прав и законных интересов инвесторов на финансовых рынках», а также для «снижения рисков и ограничения чрезмерной волатильности». Как видно по итогам торгов, возвращение коротких продаж вовсе не является негативным для рынка фактором. Можно расти и в случае возможности у участников рынка открывать шорты.

На 19:00 мск:

Индекс МосБиржи — 2 374,60 п. (+0,80%), с нач. года -37,3%

Индекс РТС — 1 222,18 п. (+1,16%), с нач. года -23,4%

Дивидендная доходность индекса МосБиржи составляет 9,4 %. Индекс торгуется с коэффициентом 4,0 к прибыли за прошедший год (P/E) и с коэффициентом 3,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

По итогам дня из 43 акций индекса МосБиржи: 26 подорожали и 17 подешевели.

27,9 % компаний индекса торгуются выше своей 50-дневной МА, 16,3 % торгуются выше своей 100-дневной МА, 4,7 % торгуются выше своей 200-дневной МА.

Привилегированные акции «Мечела» упали в среду на 23,6% до 162,5 руб. Бумага стала лидером снижения среди всех торгующихся на Мосбирже акций российских эмитентов. Котировки опускались до минимумов, которые можно было наблюдать в период чрезвычайной волатильности рынка 24 февраля, когда стало известно о начале спецоперации на Украине. Инвесторы были разочарованы решением совета директоров компании рекомендовать не выплачивать дивиденды за 2021 год как на «обычку», так и на «преф». Возможно, реакция была излишне драматичной. Как мы отмечали ранее, решение совета директоров «Мечела» сложно было считать сюрпризом. По уставу «Мечел» распределяет между владельцами привилегированных акций 20% чистой прибыли по МСФО. В 2021 году она достигла 80,6 млрд руб., исходя из чего дивиденды за прошлый год могли составить около 116 руб. на «преф». Тем не менее, согласно закону об АО, общество должно иметь соответствующий размер СЧА по РСБУ, чтобы осуществить выплаты акционерам. А с этим у «Мечела» оказались проблемы, в результате чего и было принято решение отказаться от выплат. При этом дивидендов по обыкновенным акциям в свете высокой долговой нагрузки компании не ожидалось в принципе.

«Северсталь» и НЛМК вновь фигурировали в списке аутсайдеров по итогам дня. В отношении слабости металлургов можно говорить о неопределённости с будущими дивидендными выплатами, а также определённости с сокращением производства.

Компания МТС отложила принятие новой дивидендной политики на 2022-2024 годы на фоне макроэкономической неопределенности, но этом не помешало акциям прибавить в среду порядка 0,8%. Котировки завершили день на самом высоком уровне с 22 февраля.

Акции Сбербанка после 4-х дней снижения отыграли сегодня потери двух предыдущих дней и уверенно выросли выше 120 рублей. Отключение банка от SWIFT больше не является фактором давления. Это учтено в котировках.

Внешний фон

Внешний фон для российского рынка выглядел неоднозначно. Акции в Европе и США демонстрировали негативную динамику, но цены на нефть росли, а вот газ в Европе дешевел после трех подряд дней роста.

Европейские акции падали на опасениях инвесторов по поводу того, что рекордно высокая инфляция заставит ЕЦБ действовать более агрессивно, что повышает риск рецессии в регионе. Глава ЦБ Австрии Роберт Хольцманн предупредил в среду, что отсутствие «решительных действий» сейчас может привести к тому, что инфляционные ожидания потеряют свою устойчивость. Deutsche Bank опубликовал прогноз, согласно которому, ЕЦБ повысит свою процентную ставку на полпункта в июле или в сентябре. В итоге депозитная ставка вырастет до 0,25% к сентябрю. Также Deutsche Bank ожидает, что ЕЦБ продолжит ужесточение до тех пор, пока ставка по депозитам, которая в настоящее время составляет -0,5%, не достигнет 2% в середине лета 2023 года с риском еще одного повышения на 50 б.п. в цикле, прежде чем будет достигнут нейтральный уровень ставки.

На 19:00 мск:

Индекс MSCI EM — 1 077,67 п. (+1,18%), с нач. года -12,5%

Stoxx Europe 600 — 438,72 п. (-1,04%), с нач. года -10,1%

DAX — 14 340,47 п. (-0,33%), с нач. года -9,7%

FTSE 100 — 7 532,95 п. (-0,98%), с нач. года +1,8%

Американские акции упали после публикации индекса деловой активности ISM в производственной сфере. Показатель ISM в мае составил 56,1 пункта, превысив прогноз и апрельскую цифру, что свидетельствует о расширении деловой активности в стране. При этом ценовой компонент индекса ISM составил 82,2 пункта. Это ниже, чем в апреле (84,6 п.), но выше прогнозных оценок (81 п.). Компонент новых заказов составил 55,1 п. по сравнению с 53,5 п. в апреле и прогнозом 52,9 п. Данные также предполагают, что ФРС, возможно, придется еще более агрессивно повышать ставки, чтобы замедлить инфляцию. Но это также повышает вероятность рецессии экономики США.

Индекс доллара довольно резко вырос в среду. Высокие цены на нефть стимулируют инфляцию. На долговом рынке наблюдались распродажи, что привело к росту доходностей казначейских облигаций. Доллар является бенефициаром роста доходностей.

На 19:10 мск:

S&P 500 — 4 079,65 п. (-1,27%), с нач. года -14,4%

VIX — 27,46 п. (+1.27 пт), с нач. года +10.24 пт

MSCI World — 2 791,01 п. (-0,84%), с нач. года -13,6%

Котировки нефти Brent продолжали ралли. Евросоюз намерен ввести частичный запрет на импорт российской нефти, который подразумевает, что к концу года ЕС откажется от 90% импортируемого российского черного золота. Также на динамику рынка повлияли слухи о том, что некоторые члены ОПЕК рассматривают идею приостановки участия России в текущем соглашении ОПЕК+, поскольку из-за западных санкций и частичной приостановки ЕС импорта российской нефти страна теряет способность наращивать добычу. Освобождение России от выполнения целей, предписываемых соглашением, потенциально позволяет Саудовской Аравии и ОАЭ нарастить поставки.

На 19:20 мск:

Brent, $/бар. — 116,99 (+1,20%), с нач. года +50,4%

WTI, $/бар. — 115,93 (+1,10%), с нач. года +54,1%

Urals, $/бар. — 85,92 (-5,02%), с нач. года +11,9%

Золото, $/тр. унц. — 1 848,38 (+0,60%), с нач. года +1,0%

Серебро, $/тр. унц. — 21,86 (+1,46%), с нач. года -5,1%

Алюминий, $/т — 2 725,50 (+2,59%), с нач. года -2,9%

Медь, $/т — 9 507,00 (+1,15%), с нач. года -2,2%

Никель, $/т — 28 119,00 (-0,03%). с нач. года +35,5%

Российский рубль

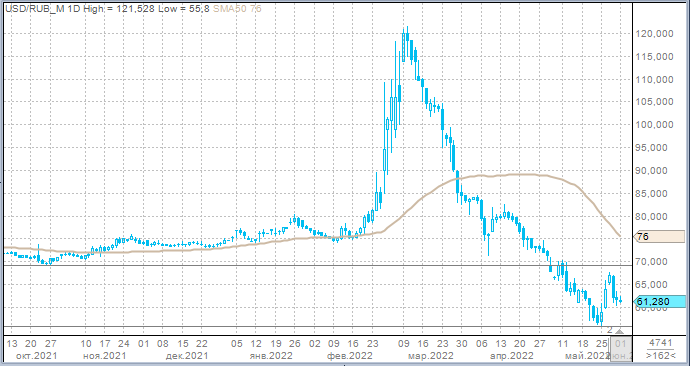

Рубль в среду укрепился против доллара и китайского юаня, однако заметно потерял в цене против евро.

Торговый объем в паре доллар/рубль непривычно для последних 2 недель оказался меньше 100 млрд рублей и составил 85,8 млрд рублей против 128 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль также удивил низкой цифрой, составил 71,7 млрд рублей против 154 млрд рублей во вторник (абсолютный рекорд для этой пары).

Торговый объем в паре юань/рубль составил 12 млрд рублей. Хотя за последние 5 торговых дней привычным делом были объемы около 20 млрд рублей.

Слабость рубля к евро при одновременном укреплении российской валюты к доллару мы связываем с уходом с рынка в среду платежей по схеме «газ за рубли».

Тем не менее, кажется, дна в паре USDRUB мы уже достигли. Попытка возвращения курса в диапазон 55–60 рублей за доллар еще выглядит возможной, но уровни ниже 55,00 — теперь смотрятся маловероятно. Теперь в будущем на попытках снижения USDRUB к 60,00 мы будем отмечать повышенную спекулятивную активность в покупках валюты.

Краткосрочно под воздействием сохраняющегося сильного торгового баланса рубль может какое-то время оставаться в диапазоне 60–65 за доллар. Но мы сохраняем наши ожидания 70–80 рублей за доллар к концу года. Базовый сценарий подразумевает 75 рублей за доллар, негативный - 80,00, оптимистичный - 67,00.

Эти ожидания построены на сценарии, при котором во второй половине текущего года мы начнем ощущать восстановление импорта, а импорт может заметно сократиться на фоне запрета Евросоюзом импорта российской нефти. ЕС пока в окончательной форме не опубликовал шестой пакет санкций против России (со всеми его немаловажными деталями), но предполагается, что он будет включать запрет на танкерные поставки нефти, а поставки по нефтепроводу «Дружба» остаются не под санкциями. Соответственно, запрет на закупки нефти начнет действовать через полгода после введения санкций, на импорт нефтепродуктов - через восемь месяцев. Президент Франции Эммануэль Макрон заявил, что Евросоюз сократит экспорт российской нефти к концу года на 92%. При этом эмбарго на российский газ не обсуждается. Однако Польша, Болгария, Финляндия, Нидерланды и Дания отказались от российского газа. Британская компания Shell также лишилась доступа к российским поставкам голубого топлива, так как не намерена платить «Газпрому» по схеме «газ за рубли».

На 19:10 мск:

EUR/USD — 1,0645 (-0,83%), с начала года -6,4%

GBP/USD — 1,2473 (-1,02%), с начала года -7,8%

USD/JPY — 129,99 (+1,03%), с начала года +13,0%

Индекс доллара — 102,638 (+0,87%), с начала года +7,3%

USD/RUB (Мосбиржа) — 61,28 (-0,36%), с начала года -18,5%

EUR/RUB (Мосбиржа) — 64,38 (+3,30%), с начала года -24,7%

Банк Росси с 1 июня отменил запрет на короткие продажи на биржевом рынке. Также отменен запрет на покупку валюты с плечом. Напомним, ЦБ ввел запрет на короткие продажи на российском рынке 24 февраля. Банк России объяснил тогда необходимость введения такой меры «обеспечением защиты прав и законных интересов инвесторов на финансовых рынках», а также для «снижения рисков и ограничения чрезмерной волатильности». Как видно по итогам торгов, возвращение коротких продаж вовсе не является негативным для рынка фактором. Можно расти и в случае возможности у участников рынка открывать шорты.

На 19:00 мск:

Индекс МосБиржи — 2 374,60 п. (+0,80%), с нач. года -37,3%

Индекс РТС — 1 222,18 п. (+1,16%), с нач. года -23,4%

Дивидендная доходность индекса МосБиржи составляет 9,4 %. Индекс торгуется с коэффициентом 4,0 к прибыли за прошедший год (P/E) и с коэффициентом 3,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

По итогам дня из 43 акций индекса МосБиржи: 26 подорожали и 17 подешевели.

27,9 % компаний индекса торгуются выше своей 50-дневной МА, 16,3 % торгуются выше своей 100-дневной МА, 4,7 % торгуются выше своей 200-дневной МА.

Привилегированные акции «Мечела» упали в среду на 23,6% до 162,5 руб. Бумага стала лидером снижения среди всех торгующихся на Мосбирже акций российских эмитентов. Котировки опускались до минимумов, которые можно было наблюдать в период чрезвычайной волатильности рынка 24 февраля, когда стало известно о начале спецоперации на Украине. Инвесторы были разочарованы решением совета директоров компании рекомендовать не выплачивать дивиденды за 2021 год как на «обычку», так и на «преф». Возможно, реакция была излишне драматичной. Как мы отмечали ранее, решение совета директоров «Мечела» сложно было считать сюрпризом. По уставу «Мечел» распределяет между владельцами привилегированных акций 20% чистой прибыли по МСФО. В 2021 году она достигла 80,6 млрд руб., исходя из чего дивиденды за прошлый год могли составить около 116 руб. на «преф». Тем не менее, согласно закону об АО, общество должно иметь соответствующий размер СЧА по РСБУ, чтобы осуществить выплаты акционерам. А с этим у «Мечела» оказались проблемы, в результате чего и было принято решение отказаться от выплат. При этом дивидендов по обыкновенным акциям в свете высокой долговой нагрузки компании не ожидалось в принципе.

«Северсталь» и НЛМК вновь фигурировали в списке аутсайдеров по итогам дня. В отношении слабости металлургов можно говорить о неопределённости с будущими дивидендными выплатами, а также определённости с сокращением производства.

Компания МТС отложила принятие новой дивидендной политики на 2022-2024 годы на фоне макроэкономической неопределенности, но этом не помешало акциям прибавить в среду порядка 0,8%. Котировки завершили день на самом высоком уровне с 22 февраля.

Акции Сбербанка после 4-х дней снижения отыграли сегодня потери двух предыдущих дней и уверенно выросли выше 120 рублей. Отключение банка от SWIFT больше не является фактором давления. Это учтено в котировках.

Внешний фон

Внешний фон для российского рынка выглядел неоднозначно. Акции в Европе и США демонстрировали негативную динамику, но цены на нефть росли, а вот газ в Европе дешевел после трех подряд дней роста.

Европейские акции падали на опасениях инвесторов по поводу того, что рекордно высокая инфляция заставит ЕЦБ действовать более агрессивно, что повышает риск рецессии в регионе. Глава ЦБ Австрии Роберт Хольцманн предупредил в среду, что отсутствие «решительных действий» сейчас может привести к тому, что инфляционные ожидания потеряют свою устойчивость. Deutsche Bank опубликовал прогноз, согласно которому, ЕЦБ повысит свою процентную ставку на полпункта в июле или в сентябре. В итоге депозитная ставка вырастет до 0,25% к сентябрю. Также Deutsche Bank ожидает, что ЕЦБ продолжит ужесточение до тех пор, пока ставка по депозитам, которая в настоящее время составляет -0,5%, не достигнет 2% в середине лета 2023 года с риском еще одного повышения на 50 б.п. в цикле, прежде чем будет достигнут нейтральный уровень ставки.

На 19:00 мск:

Индекс MSCI EM — 1 077,67 п. (+1,18%), с нач. года -12,5%

Stoxx Europe 600 — 438,72 п. (-1,04%), с нач. года -10,1%

DAX — 14 340,47 п. (-0,33%), с нач. года -9,7%

FTSE 100 — 7 532,95 п. (-0,98%), с нач. года +1,8%

Американские акции упали после публикации индекса деловой активности ISM в производственной сфере. Показатель ISM в мае составил 56,1 пункта, превысив прогноз и апрельскую цифру, что свидетельствует о расширении деловой активности в стране. При этом ценовой компонент индекса ISM составил 82,2 пункта. Это ниже, чем в апреле (84,6 п.), но выше прогнозных оценок (81 п.). Компонент новых заказов составил 55,1 п. по сравнению с 53,5 п. в апреле и прогнозом 52,9 п. Данные также предполагают, что ФРС, возможно, придется еще более агрессивно повышать ставки, чтобы замедлить инфляцию. Но это также повышает вероятность рецессии экономики США.

Индекс доллара довольно резко вырос в среду. Высокие цены на нефть стимулируют инфляцию. На долговом рынке наблюдались распродажи, что привело к росту доходностей казначейских облигаций. Доллар является бенефициаром роста доходностей.

На 19:10 мск:

S&P 500 — 4 079,65 п. (-1,27%), с нач. года -14,4%

VIX — 27,46 п. (+1.27 пт), с нач. года +10.24 пт

MSCI World — 2 791,01 п. (-0,84%), с нач. года -13,6%

Котировки нефти Brent продолжали ралли. Евросоюз намерен ввести частичный запрет на импорт российской нефти, который подразумевает, что к концу года ЕС откажется от 90% импортируемого российского черного золота. Также на динамику рынка повлияли слухи о том, что некоторые члены ОПЕК рассматривают идею приостановки участия России в текущем соглашении ОПЕК+, поскольку из-за западных санкций и частичной приостановки ЕС импорта российской нефти страна теряет способность наращивать добычу. Освобождение России от выполнения целей, предписываемых соглашением, потенциально позволяет Саудовской Аравии и ОАЭ нарастить поставки.

На 19:20 мск:

Brent, $/бар. — 116,99 (+1,20%), с нач. года +50,4%

WTI, $/бар. — 115,93 (+1,10%), с нач. года +54,1%

Urals, $/бар. — 85,92 (-5,02%), с нач. года +11,9%

Золото, $/тр. унц. — 1 848,38 (+0,60%), с нач. года +1,0%

Серебро, $/тр. унц. — 21,86 (+1,46%), с нач. года -5,1%

Алюминий, $/т — 2 725,50 (+2,59%), с нач. года -2,9%

Медь, $/т — 9 507,00 (+1,15%), с нач. года -2,2%

Никель, $/т — 28 119,00 (-0,03%). с нач. года +35,5%

Российский рубль

Рубль в среду укрепился против доллара и китайского юаня, однако заметно потерял в цене против евро.

Торговый объем в паре доллар/рубль непривычно для последних 2 недель оказался меньше 100 млрд рублей и составил 85,8 млрд рублей против 128 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль также удивил низкой цифрой, составил 71,7 млрд рублей против 154 млрд рублей во вторник (абсолютный рекорд для этой пары).

Торговый объем в паре юань/рубль составил 12 млрд рублей. Хотя за последние 5 торговых дней привычным делом были объемы около 20 млрд рублей.

Слабость рубля к евро при одновременном укреплении российской валюты к доллару мы связываем с уходом с рынка в среду платежей по схеме «газ за рубли».

Тем не менее, кажется, дна в паре USDRUB мы уже достигли. Попытка возвращения курса в диапазон 55–60 рублей за доллар еще выглядит возможной, но уровни ниже 55,00 — теперь смотрятся маловероятно. Теперь в будущем на попытках снижения USDRUB к 60,00 мы будем отмечать повышенную спекулятивную активность в покупках валюты.

Краткосрочно под воздействием сохраняющегося сильного торгового баланса рубль может какое-то время оставаться в диапазоне 60–65 за доллар. Но мы сохраняем наши ожидания 70–80 рублей за доллар к концу года. Базовый сценарий подразумевает 75 рублей за доллар, негативный - 80,00, оптимистичный - 67,00.

Эти ожидания построены на сценарии, при котором во второй половине текущего года мы начнем ощущать восстановление импорта, а импорт может заметно сократиться на фоне запрета Евросоюзом импорта российской нефти. ЕС пока в окончательной форме не опубликовал шестой пакет санкций против России (со всеми его немаловажными деталями), но предполагается, что он будет включать запрет на танкерные поставки нефти, а поставки по нефтепроводу «Дружба» остаются не под санкциями. Соответственно, запрет на закупки нефти начнет действовать через полгода после введения санкций, на импорт нефтепродуктов - через восемь месяцев. Президент Франции Эммануэль Макрон заявил, что Евросоюз сократит экспорт российской нефти к концу года на 92%. При этом эмбарго на российский газ не обсуждается. Однако Польша, Болгария, Финляндия, Нидерланды и Дания отказались от российского газа. Британская компания Shell также лишилась доступа к российским поставкам голубого топлива, так как не намерена платить «Газпрому» по схеме «газ за рубли».

На 19:10 мск:

EUR/USD — 1,0645 (-0,83%), с начала года -6,4%

GBP/USD — 1,2473 (-1,02%), с начала года -7,8%

USD/JPY — 129,99 (+1,03%), с начала года +13,0%

Индекс доллара — 102,638 (+0,87%), с начала года +7,3%

USD/RUB (Мосбиржа) — 61,28 (-0,36%), с начала года -18,5%

EUR/RUB (Мосбиржа) — 64,38 (+3,30%), с начала года -24,7%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба