9 июня 2022 Zero Hedge

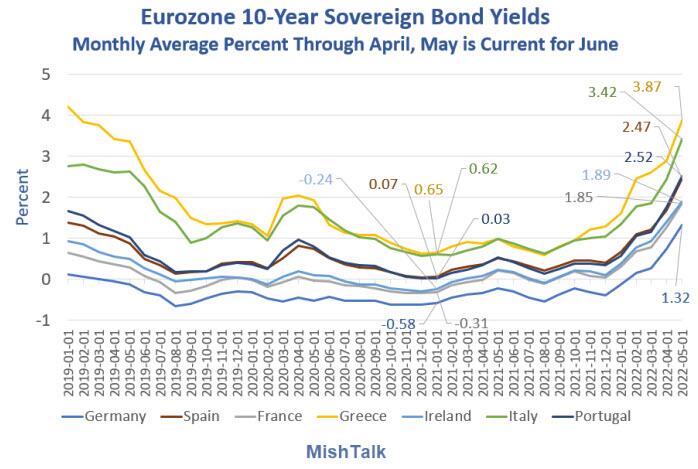

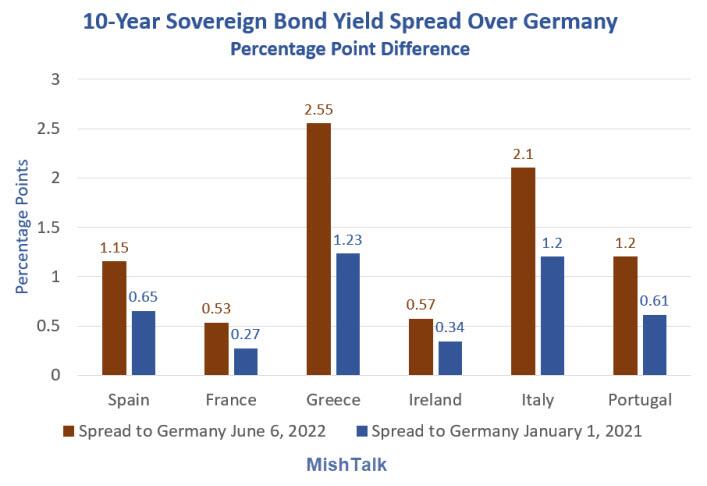

В очередной раз ЕЦБ столкнулся с кризисом, поскольку ставки по 10-летним облигациям в периферийной Европе выросли по сравнению с Германией.

Расширяющиеся спреды встревожили ЕЦБ. На создание этого поста вдохновила статья Bloomberg, в которой политики ЕЦБ попросят Лагард быть жесткой в отношении фрагментации. "На этой неделе политики Европейского центрального банка попросят президента Кристин Лагард использовать более резкие формулировки, чтобы дать понять, что фрагментации не будет допущено, а стоимость заимствований для более уязвимых стран, таких как Италия и Испания, будет сдерживаться, по словам людей, знакомых с этим вопросом. Лагард много раз заявляла, что центральный банк не допустит значительного отклонения финансовых условий в еврозоне и готов сделать все необходимое, чтобы этого избежать".

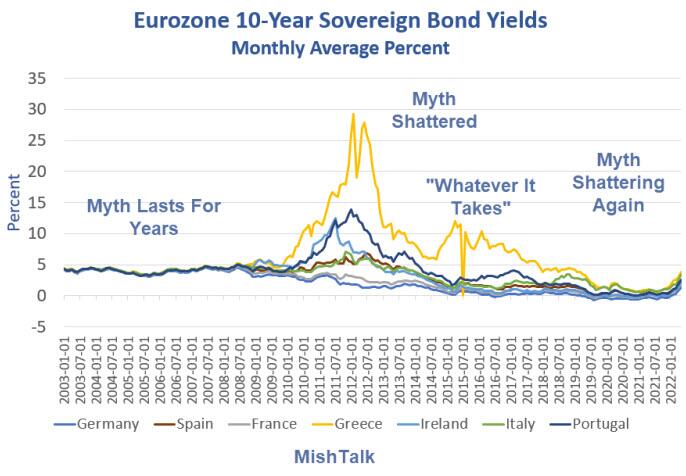

Большой миф о еврозоне состоит в том, что весь суверенный долг еврозоны не несет риска. Если бы это было так, а этот миф существовал годами, доходность всех суверенных облигаций еврозоны была бы одинаковой. В 2015 году, когда 10-летние облигации Греции выросли почти до 30 процентов, тогдашний президент ЕЦБ Марио Драги (ныне премьер-министр Италии) выступил с речью, в которой заявил: «Мы сделаем все возможное, чтобы спасти евро, и поверьте мне, этого будет достаточно». После объявления спреды по доходности резко упали. Вопрос: Что сделал Драги? Ответ: Ничего! Серьезно, ЕЦБ ничего не сделал. Одной угрозы было как-то достаточно. Драги восстановил веру в периферийный долг.

Лагард много раз заявляла, что центральный банк не допустит значительного отклонения финансовых условий в еврозоне и готов сделать все необходимое, чтобы этого избежать. Еврозона получает еще одно испытание, не так ли? Фундаментальный недостаток состоит в том, что Евро сам по себе в фундаментально проблемный. Не существует единой процентной политики, подходящей для Греции, Испании, Италии и Германии. Риск суверенного долга не одинаков, и любой, у кого есть хоть капля здравого смысла, понимает это. Количественное ужесточение? Я подозреваю, что на этот раз, чтобы контролировать спреды, ЕЦБ придется купить все облигации Греции, Испании, Италии и Португалии.

Это несовместимо с количественным ужесточением или повышением доходности. Во второй раз президентам ЕЦБ приходится приходить на помощь Греции, Испании, Италии и Португалии. Я уверен, что еще одного объявления «Мы сделаем все возможное» без каких-либо действий НЕ будет достаточно. Контролировать спреды будет чертовски сложно, учитывая процентную ставку ЕЦБ на уровне -0,50%, её повышение и количественное ужесточение, которые якобы находятся в разработке.

Назревает еще один кризис суверенного долга еврозоны, и мало кто его видит.

Расширяющиеся спреды встревожили ЕЦБ. На создание этого поста вдохновила статья Bloomberg, в которой политики ЕЦБ попросят Лагард быть жесткой в отношении фрагментации. "На этой неделе политики Европейского центрального банка попросят президента Кристин Лагард использовать более резкие формулировки, чтобы дать понять, что фрагментации не будет допущено, а стоимость заимствований для более уязвимых стран, таких как Италия и Испания, будет сдерживаться, по словам людей, знакомых с этим вопросом. Лагард много раз заявляла, что центральный банк не допустит значительного отклонения финансовых условий в еврозоне и готов сделать все необходимое, чтобы этого избежать".

Большой миф о еврозоне состоит в том, что весь суверенный долг еврозоны не несет риска. Если бы это было так, а этот миф существовал годами, доходность всех суверенных облигаций еврозоны была бы одинаковой. В 2015 году, когда 10-летние облигации Греции выросли почти до 30 процентов, тогдашний президент ЕЦБ Марио Драги (ныне премьер-министр Италии) выступил с речью, в которой заявил: «Мы сделаем все возможное, чтобы спасти евро, и поверьте мне, этого будет достаточно». После объявления спреды по доходности резко упали. Вопрос: Что сделал Драги? Ответ: Ничего! Серьезно, ЕЦБ ничего не сделал. Одной угрозы было как-то достаточно. Драги восстановил веру в периферийный долг.

Лагард много раз заявляла, что центральный банк не допустит значительного отклонения финансовых условий в еврозоне и готов сделать все необходимое, чтобы этого избежать. Еврозона получает еще одно испытание, не так ли? Фундаментальный недостаток состоит в том, что Евро сам по себе в фундаментально проблемный. Не существует единой процентной политики, подходящей для Греции, Испании, Италии и Германии. Риск суверенного долга не одинаков, и любой, у кого есть хоть капля здравого смысла, понимает это. Количественное ужесточение? Я подозреваю, что на этот раз, чтобы контролировать спреды, ЕЦБ придется купить все облигации Греции, Испании, Италии и Португалии.

Это несовместимо с количественным ужесточением или повышением доходности. Во второй раз президентам ЕЦБ приходится приходить на помощь Греции, Испании, Италии и Португалии. Я уверен, что еще одного объявления «Мы сделаем все возможное» без каких-либо действий НЕ будет достаточно. Контролировать спреды будет чертовски сложно, учитывая процентную ставку ЕЦБ на уровне -0,50%, её повышение и количественное ужесточение, которые якобы находятся в разработке.

Назревает еще один кризис суверенного долга еврозоны, и мало кто его видит.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба