21 июня 2022 | Сургутнефтегаз TAUREN

▫️ Капитализация: 1090 млрд р

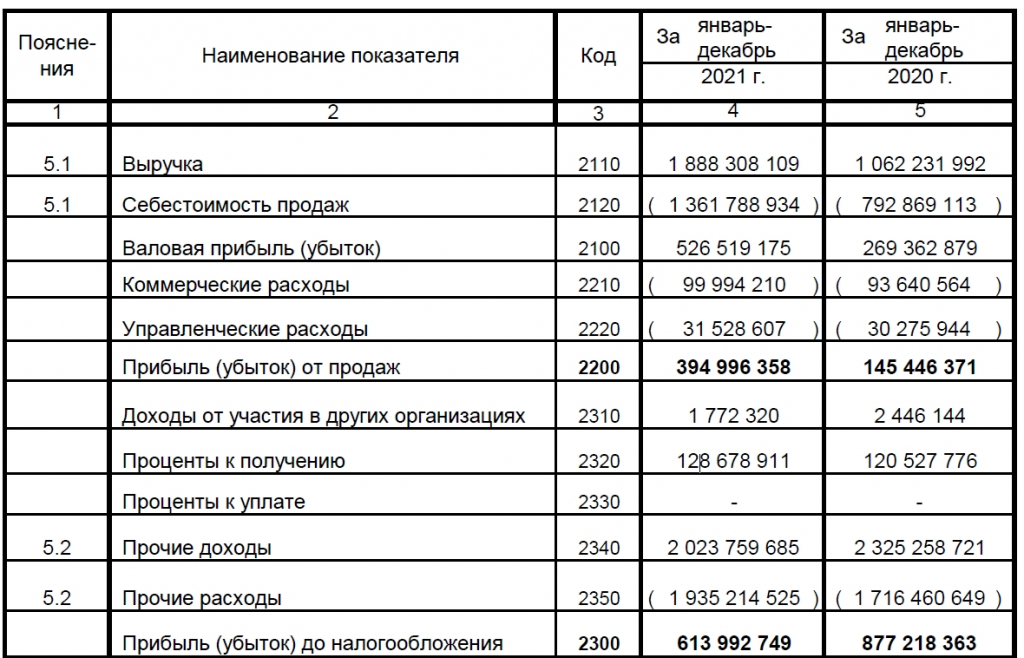

▫️ Выручка 2021: 1 888 млрд руб (+77%)

▫️ Прибыль 2021: 513,2 млрд руб (-30%)

▫️ fwd P/E2022: 3

▫️ fwd дивиденд на преф. 2022:9%

▫️ Размер «кубышки» на 31.12.2022 в рублях: 3,9 трлн р

✅ Отчет по РСБУ за 2021й год оказался лучше ожиданий. В основном из-за небольшой переоценки валютной подушки, размер которой сейчас составляет около 4 трлн рублей.

✅ Компания еще давно решила выплачивать дивиденды на обычку и префы в размере 0,8 и 4,73 рублей соответственно. Что неплохо для владельце в префов при их рыночной оценке в 35,9 р за акцию.

👉Нам пока непонятно, продавал ли Сургутнефтегаз валюту на своих счетах, поэтому имеет смысл просчитывать 2 сценария.

ВАРИАНТ 1. Если валюта на счетах осталась, то убыток от переоценки будет существенным.

С начала года изменились курсы валют, входящих в кубышку:

— доллар США -25%

— евро — 31%

— юань — 28%

— японская иена- 31%

— датская крона — 31%

— шведская крона — 23%

— канадский доллар — 26%

— австралийский доллар: — 26%

— норвежская крона — 34%

— швейцарский франк — 28%

👆 В среднем валюта подешевела примерно на 30% от значений начала года, однако на валютные активы у компании есть и процентные расходы (в 2022м они могу составить более 5%). Потенциально, обесценение на 20-25% может привести к большим убыткам (800-1000 млрд рублей) по итогам 1п2022г только из-за курсовых разниц, если компания еще не избавилась от валюты.

❌Плюсом, если компания еще не конвертировала большую часть валютных резервов, то текущая политика банков (в том числе отрицательные ставки и прочее) + проблемы с переводами, могут вынудить компанию начать распродавать кубышку сейчас, когда курс доллара на 25% ниже зафиксированного в отчете. Это сократит «кубышку», при этом компания не будет больше зарабатывать при росте курсов валют. ВАРИАНТ 2: Компания избавилась или почти избавилась от валюты.

✅ Тогда бренд сможет получать более высокие % доходы. Ставки могут быть в 2-3 раза выше прежних. При этом, компания получила 128 млрд по итогам 2021 года только в виде процентов (т.е. эта статья доходов может вырасти в 2-3 раза — до 300-500 млрд р). А нестабильность прибыли из-за постоянных переоценок исчезнет.

📊 Компания сохраняет объемы добычи, но география продаж не раскрывается. Скорее всего, подавляющую долю продаж компании составляет внутренний рынок РФ. В условиях рекордных цен на нефть, основной бизнес компании чувствует себя тоже неплохо. Прибыль от основной деятельности в 2021м году составила 395 млрд рублей (+172% г/г). В относительно плохой 2020й год прибыль от продаж составляла более 145 млрд рублей (что без учета переоценки кубышки уже внесло бы вклад в дивидендыоколо 1,4 рубля на преф). Учитывая дисконты на сырье и фундаментальные основания для падения мирового спроса, после прогнозной рекордной прибыли от продаж в 2022м году (около 450 млрд р), компания будет генерировать относительно стабильную прибыль от нефтегазовой длительности, которую пессимистично можно ценить в 250 млрд р в год. + доходы от кубышки, которые вряд ли будут меньше 200 млрд рублей в год (особенно на фоне роста ставок по всему миру).

Вывод: Таким образом, Сургутнефтегаз выглядит вполне устойчиво практически при любых сценариях. Будущие прибыли (пессимистично) будут около 360 млрд рублей чистыми в год, что предполагает среднюю ежегодную див. доходность не менее 3,3 рублей на акцию (див. доходность около 9% в год на преф).

НО❗ в этом году результаты крайне непредсказуемы из-за переоценок валютной подушки (скорее всего они будут хуже, чем в 2021м году). С инфляцией доходность компании расти вряд ли будет и долгосрочных рисков сектора тоже хватает, что предполагает справедливую оценку префов на уровне 36 рублей на акцию.

▫️ Выручка 2021: 1 888 млрд руб (+77%)

▫️ Прибыль 2021: 513,2 млрд руб (-30%)

▫️ fwd P/E2022: 3

▫️ fwd дивиденд на преф. 2022:9%

▫️ Размер «кубышки» на 31.12.2022 в рублях: 3,9 трлн р

✅ Отчет по РСБУ за 2021й год оказался лучше ожиданий. В основном из-за небольшой переоценки валютной подушки, размер которой сейчас составляет около 4 трлн рублей.

✅ Компания еще давно решила выплачивать дивиденды на обычку и префы в размере 0,8 и 4,73 рублей соответственно. Что неплохо для владельце в префов при их рыночной оценке в 35,9 р за акцию.

👉Нам пока непонятно, продавал ли Сургутнефтегаз валюту на своих счетах, поэтому имеет смысл просчитывать 2 сценария.

ВАРИАНТ 1. Если валюта на счетах осталась, то убыток от переоценки будет существенным.

С начала года изменились курсы валют, входящих в кубышку:

— доллар США -25%

— евро — 31%

— юань — 28%

— японская иена- 31%

— датская крона — 31%

— шведская крона — 23%

— канадский доллар — 26%

— австралийский доллар: — 26%

— норвежская крона — 34%

— швейцарский франк — 28%

👆 В среднем валюта подешевела примерно на 30% от значений начала года, однако на валютные активы у компании есть и процентные расходы (в 2022м они могу составить более 5%). Потенциально, обесценение на 20-25% может привести к большим убыткам (800-1000 млрд рублей) по итогам 1п2022г только из-за курсовых разниц, если компания еще не избавилась от валюты.

❌Плюсом, если компания еще не конвертировала большую часть валютных резервов, то текущая политика банков (в том числе отрицательные ставки и прочее) + проблемы с переводами, могут вынудить компанию начать распродавать кубышку сейчас, когда курс доллара на 25% ниже зафиксированного в отчете. Это сократит «кубышку», при этом компания не будет больше зарабатывать при росте курсов валют. ВАРИАНТ 2: Компания избавилась или почти избавилась от валюты.

✅ Тогда бренд сможет получать более высокие % доходы. Ставки могут быть в 2-3 раза выше прежних. При этом, компания получила 128 млрд по итогам 2021 года только в виде процентов (т.е. эта статья доходов может вырасти в 2-3 раза — до 300-500 млрд р). А нестабильность прибыли из-за постоянных переоценок исчезнет.

📊 Компания сохраняет объемы добычи, но география продаж не раскрывается. Скорее всего, подавляющую долю продаж компании составляет внутренний рынок РФ. В условиях рекордных цен на нефть, основной бизнес компании чувствует себя тоже неплохо. Прибыль от основной деятельности в 2021м году составила 395 млрд рублей (+172% г/г). В относительно плохой 2020й год прибыль от продаж составляла более 145 млрд рублей (что без учета переоценки кубышки уже внесло бы вклад в дивидендыоколо 1,4 рубля на преф). Учитывая дисконты на сырье и фундаментальные основания для падения мирового спроса, после прогнозной рекордной прибыли от продаж в 2022м году (около 450 млрд р), компания будет генерировать относительно стабильную прибыль от нефтегазовой длительности, которую пессимистично можно ценить в 250 млрд р в год. + доходы от кубышки, которые вряд ли будут меньше 200 млрд рублей в год (особенно на фоне роста ставок по всему миру).

Вывод: Таким образом, Сургутнефтегаз выглядит вполне устойчиво практически при любых сценариях. Будущие прибыли (пессимистично) будут около 360 млрд рублей чистыми в год, что предполагает среднюю ежегодную див. доходность не менее 3,3 рублей на акцию (див. доходность около 9% в год на преф).

НО❗ в этом году результаты крайне непредсказуемы из-за переоценок валютной подушки (скорее всего они будут хуже, чем в 2021м году). С инфляцией доходность компании расти вряд ли будет и долгосрочных рисков сектора тоже хватает, что предполагает справедливую оценку префов на уровне 36 рублей на акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба