14 июля 2022 Литвинов Владимир

Друзья, первое полугодие подошло к концу, и я хочу подвести промежуточные итоги в разрезе секторов. Период выдался трудным. Кризис затронул и корпорации, торгующиеся на бирже, и самих частных инвесторов. Индекс Мосбиржи с начала года потерял 41%, утягивая за собой наши портфели. Давайте пробежимся по отдельным секторам и выделим лидеров рынка.

Финансовый сектор

Второй по просадке сектор, который после начала СВО потерял 53%. Рост ключевой ставки ЦБ до 20% сократил спред между процентными доходами и расходами банков. В добавок им пришлось вновь начинать формировать резерв под кредитные убытки. Считаю просадку чрезмерной, так как ставка уже вернулась на докризисные значения. Думаю, что Сбербанк быстрее прочих вернет рентабельность на прежние уровни.

Металлы и добыча

Сектор представлен в основном экспортерами, которые сильно зависят от курса валют и санкционной риторики Запада. Оба эти фактора утащили сектор на 43% вниз. Сталевары самые слабые представители сектора. Падение производственных и финансовых показателей достигнет рекорда. Норникель удержался от сильной просадки, но в начале июля догнал собратьев. Тем не менее считаю его одним из лучших в секторе.

Строительный сектор

Снижение ставки ЦБ позволило в кратчайшие сроки восстановить кредитование, а продление льготной ипотеки закрепило результат. Однако это не помешало медведям уронить сектор на 31%. Структурные проблемы девелоперов и снижение спроса на недвижимость не дают раскрыть акционерную стоимость. Ставка на лидера сектора — ПИК может оправдать себя, но идея является слишком долгосрочной.

Телекоммуникации

Всего 14% потерял сектор за первое полугодие. Причина в малом количестве эмитентов, представленном в нем. Тем более одним из них является компания МТС, рекомендация по дивидендам которой выдернула котировки от локального дна. Всего каких-то 12% див доходности удерживает инвесторов в бумагах. А вот по Ростелекому практически без идей.

Информационные технологии

Последним на сегодня становится безоговорочный лидер падения — IT-сектор. За 6 месяцев падение составило рекордные 64%. Тут сразу комбо причин. Во-первых, почти все представители сектора несут в себе инфраструктурный риск. На Мосбирже торгуются расписки, которые пролили широким фронтов. Второй причиной служит низкая рентабельность IT-компаний и убытки от основной деятельности. Выделить могу только Яндекс, как лидера отрасли и Позитив, который наращивает фин. результаты.

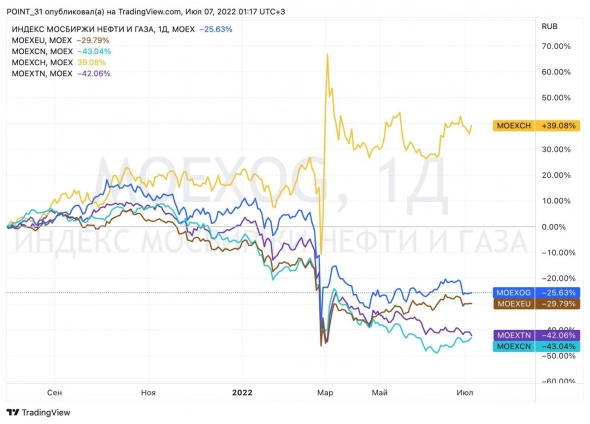

Нефтегазовый сектор

Самый обсуждаемый сектор с февраля текущего года потерял 35%. Много пишу про отрасль, поэтому отдельно останавливаться не буду, дав лишь несколько тезисов. Постоянная борьба между падением объемов продаж в результате санкций и взлет цен на спотовом рынке энергоносителей, идут рука об руку. Выиграет тот, кто сможет быстрее переключиться на другие рынки. Тут Роснефть и Газпром выглядят бенефициарами, однако на последнего давит отказ от дивидендов, поэтому в капитализации теряют все.

Электроэнергетика

Работа на внутреннем рынке проглатывает санкционную повестку, позволяя просесть всего на 27%. В секторе всегда присутствовала проблема низкой маржинальности. Компании хоть и наращивают объемы отпуска электроэнергии по повышенным ценам, но страдают от роста операционных расходов. К тому же некоторые представители несут в себе метку недружественного мажоритария. Юнипро, Энел, ТГК-1. Все они пострадали именно из-за структуры акционеров. А вот ИнтерРАО со своей кубышкой выглядит чуть сильнее остальных.

Потребительский сектор

Широкий набор компаний в секторе не дает выделить единый драйвер снижения, которое составило 40%. Та же Сегежа или Русагро потеряли в два раза меньше капитализации. А вот ритейл чувствует себя хуже. Снижение покупательской способности и взрывная инфляция, сократят доходы компаний и ухудшат показатели. Кроме вышеупомянутых компаний особых идей найти трудно, но уже во втором полугодии ситуация изменится в корне.

Химия и нефтехимия

А вот и лидер на рынке РФ. Это единственный сектор, который завершил полугодие в плюс 10%. Все благодаря производителям удобрений. Санкции их не коснулись, продажи даже в недружественные страны растут, а ценовая конъюнктура благоволит компаниям. Фосагро и Акрон завершают полугодие на мажорной ноте, чего не скажешь о нефтехимиках, которые испытывают аналогичные с нефтяниками проблемы.

Транспортный сектор

Схлопывание поставок в Европу и санкции в отношении экспортеров, напрямую влияют на перевозчиков. За 6 месяцев сектор упал на 44%. Восточное направление еще не впитало в себя весь объем, да и инфраструктура еще не готова к этому. Самой перспективной выглядит ДВМП, которое и раньше работало в азиатском направлении. НМТП уступает ей. Можно было бы выделить еще Globaltrans, но расписки не дают этого сделать.

Подробный разбор каждого эмитента найдете у меня в блоге, а выводы, традиционно, каждый сделает сам. Я же остаюсь оптимистично настроенным на будущее рынка и адептом точечных покупок, без слепой эйфории. Работаем…

Финансовый сектор

Второй по просадке сектор, который после начала СВО потерял 53%. Рост ключевой ставки ЦБ до 20% сократил спред между процентными доходами и расходами банков. В добавок им пришлось вновь начинать формировать резерв под кредитные убытки. Считаю просадку чрезмерной, так как ставка уже вернулась на докризисные значения. Думаю, что Сбербанк быстрее прочих вернет рентабельность на прежние уровни.

Металлы и добыча

Сектор представлен в основном экспортерами, которые сильно зависят от курса валют и санкционной риторики Запада. Оба эти фактора утащили сектор на 43% вниз. Сталевары самые слабые представители сектора. Падение производственных и финансовых показателей достигнет рекорда. Норникель удержался от сильной просадки, но в начале июля догнал собратьев. Тем не менее считаю его одним из лучших в секторе.

Строительный сектор

Снижение ставки ЦБ позволило в кратчайшие сроки восстановить кредитование, а продление льготной ипотеки закрепило результат. Однако это не помешало медведям уронить сектор на 31%. Структурные проблемы девелоперов и снижение спроса на недвижимость не дают раскрыть акционерную стоимость. Ставка на лидера сектора — ПИК может оправдать себя, но идея является слишком долгосрочной.

Телекоммуникации

Всего 14% потерял сектор за первое полугодие. Причина в малом количестве эмитентов, представленном в нем. Тем более одним из них является компания МТС, рекомендация по дивидендам которой выдернула котировки от локального дна. Всего каких-то 12% див доходности удерживает инвесторов в бумагах. А вот по Ростелекому практически без идей.

Информационные технологии

Последним на сегодня становится безоговорочный лидер падения — IT-сектор. За 6 месяцев падение составило рекордные 64%. Тут сразу комбо причин. Во-первых, почти все представители сектора несут в себе инфраструктурный риск. На Мосбирже торгуются расписки, которые пролили широким фронтов. Второй причиной служит низкая рентабельность IT-компаний и убытки от основной деятельности. Выделить могу только Яндекс, как лидера отрасли и Позитив, который наращивает фин. результаты.

Нефтегазовый сектор

Самый обсуждаемый сектор с февраля текущего года потерял 35%. Много пишу про отрасль, поэтому отдельно останавливаться не буду, дав лишь несколько тезисов. Постоянная борьба между падением объемов продаж в результате санкций и взлет цен на спотовом рынке энергоносителей, идут рука об руку. Выиграет тот, кто сможет быстрее переключиться на другие рынки. Тут Роснефть и Газпром выглядят бенефициарами, однако на последнего давит отказ от дивидендов, поэтому в капитализации теряют все.

Электроэнергетика

Работа на внутреннем рынке проглатывает санкционную повестку, позволяя просесть всего на 27%. В секторе всегда присутствовала проблема низкой маржинальности. Компании хоть и наращивают объемы отпуска электроэнергии по повышенным ценам, но страдают от роста операционных расходов. К тому же некоторые представители несут в себе метку недружественного мажоритария. Юнипро, Энел, ТГК-1. Все они пострадали именно из-за структуры акционеров. А вот ИнтерРАО со своей кубышкой выглядит чуть сильнее остальных.

Потребительский сектор

Широкий набор компаний в секторе не дает выделить единый драйвер снижения, которое составило 40%. Та же Сегежа или Русагро потеряли в два раза меньше капитализации. А вот ритейл чувствует себя хуже. Снижение покупательской способности и взрывная инфляция, сократят доходы компаний и ухудшат показатели. Кроме вышеупомянутых компаний особых идей найти трудно, но уже во втором полугодии ситуация изменится в корне.

Химия и нефтехимия

А вот и лидер на рынке РФ. Это единственный сектор, который завершил полугодие в плюс 10%. Все благодаря производителям удобрений. Санкции их не коснулись, продажи даже в недружественные страны растут, а ценовая конъюнктура благоволит компаниям. Фосагро и Акрон завершают полугодие на мажорной ноте, чего не скажешь о нефтехимиках, которые испытывают аналогичные с нефтяниками проблемы.

Транспортный сектор

Схлопывание поставок в Европу и санкции в отношении экспортеров, напрямую влияют на перевозчиков. За 6 месяцев сектор упал на 44%. Восточное направление еще не впитало в себя весь объем, да и инфраструктура еще не готова к этому. Самой перспективной выглядит ДВМП, которое и раньше работало в азиатском направлении. НМТП уступает ей. Можно было бы выделить еще Globaltrans, но расписки не дают этого сделать.

Подробный разбор каждого эмитента найдете у меня в блоге, а выводы, традиционно, каждый сделает сам. Я же остаюсь оптимистично настроенным на будущее рынка и адептом точечных покупок, без слепой эйфории. Работаем…

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба