9 августа 2022 Штернкукер Алексей

В этом обзоре

Безработица в промышленном секторе.

Кривая доходности ничего нам не скажет.

Программа QT и рынок РЕПО создадут кризис ликвидности

Как сохранить капитал.

В пятницу вышли данные по безработице 3,5% в США, показав рост создания рабочих мест в 528K, что в 2 раза выше прогноза (прогноз 250к). Рынок #spx отреагировал падением и всю оставшуюся сессию пытался восстановиться, но результата это не принесло.

Чтобы понять почему реакция была на это событие медвежьей, нужно смотреть глубже, чтобы найти ответ.

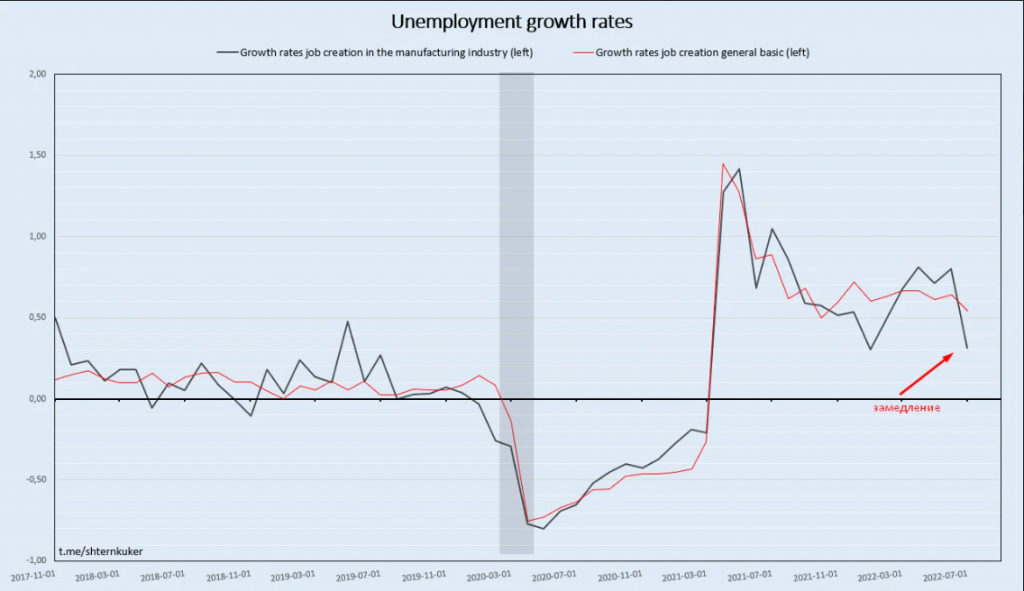

Ответ виден сразу, в основном производственном секторе (Manufacturing Industry) сокращение рабочих мест произошло с 3 до 3,2%. Что делает замедление (черная линия) более очевидным по сравнению с базовой безработицей.

А учитывая, что ФРС вызывает замедление, то такой сигнал в основном секторе вызвал адекватную реакцию и SPY распродался.

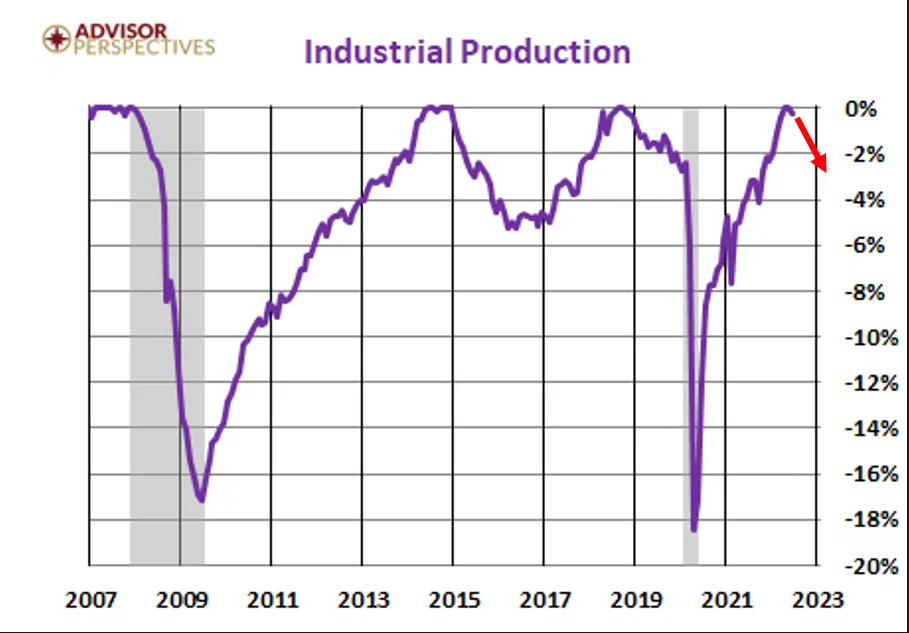

В следующем отчете, снижение основного ведущего показателя такого как «Промышленное производство» (график ниже) вероятно пойдет на спад.

Спад \ Рецессия этой осенью — становится все более ожидаемым, чем в летний период.

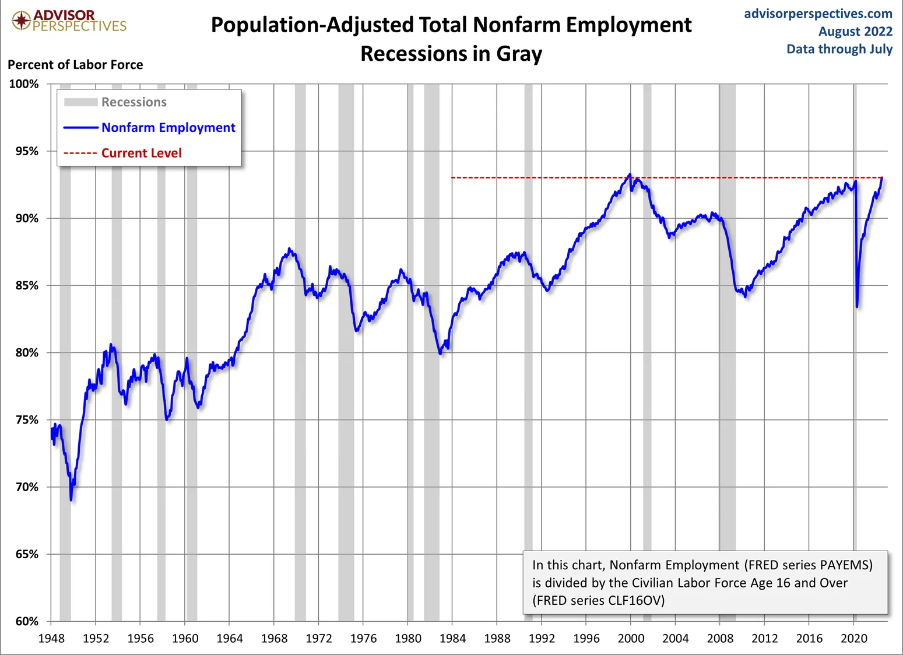

Что еще более важно, приведенный ниже график включает корректировку численности населения путем деления занятости вне сельскохозяйственного сектора на гражданскую рабочую силу в возрасте 16 лет и старше. Согласно ей, рынок в будущем будет очень ограничен в создании рабочих мест, что ставит рынок на путь к рецессии.

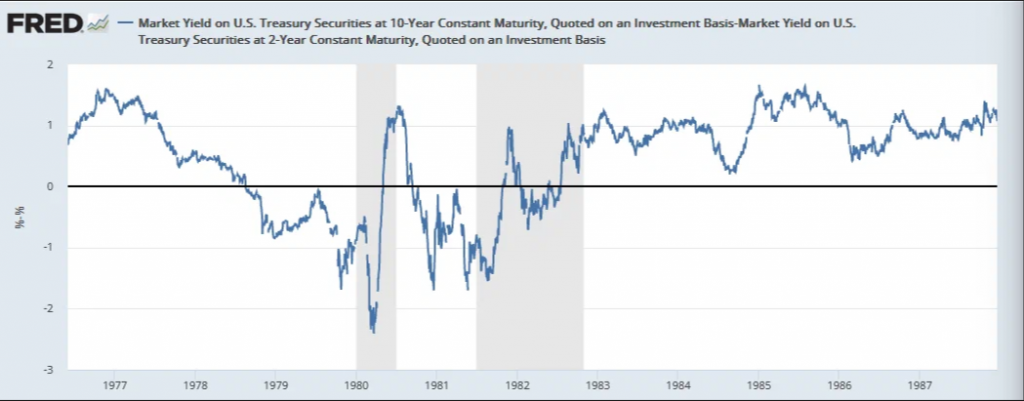

Кривая доходности.

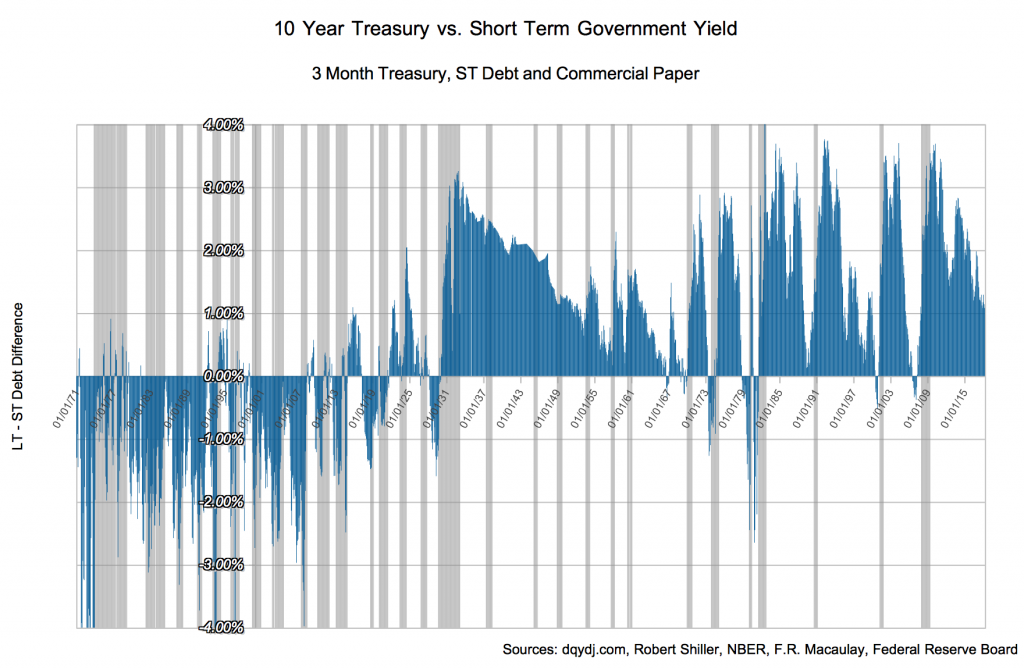

Чтобы более детально исследовать кривую доходности, нужно учитывать общую среду, так как чтение кривой не говорит ровным счетом ничего, кроме того, что перспективы ожидания будущего не определены. Раньше, во времена до 1913 года, рынок всегда жил на коротком конце кривой доходности и только развитие технологий позволило рынкам планировать возврат капитала на горизонт от 10 лет и более.

пример кривой доходности 1871 года где видно, что до 1913 года (год создания ФРС) рынок находился большую часть времени в отрицательной зоне (инверсия)

Сейчас мы это понимает так, что если конец кривой инвертируется (в отрицательной зоне), то экономика замедляется и все процессы работаю с коротким горизонтом, от займов до сроков поставки, другими словами у рынка есть неопределенность перспективы будущего планирования, так как оно определяется уровнем цен, а поскольку цены высокие, рынок не хочет увеличивать затраты по текущим ценам.

Сейчас у нас переходной момент, а это значит, что экономика может работать 10 лет на коротком конце кривой, как это было в 1970-х годах. (график)

Причина по которой я так думаю, заключается в том, что переход к возобновляемым углеводородам сложен и непонятен обществу. Другими словами переход к новому всегда порождает сомнения.

И чтобы найти баланс спроса и предложения таких разных и в то же время зависимых рынков будет сложно, так как технология возобновляемых источников сложна и не конкурента (требует развития) а другая имеет огромный спрос (нефть) и снижающиеся запасы, что делает новый кредит рискован, а значит, банки захотят увеличенную премию за риск и возврата средств раньше срока. От чего инверсия кривой может находиться на отрицательной стороне дольше, чем все инфо блогеры вам рассказываю. Коган, Олейник, Емельяненко, Юхтенко и т.д

Я думаю, что ФРС нас намеренно уводит от главной проблемы, снижая наши ожидания по «волатильности» (мол, ждите мягкую рецессию). На деле предсказуемость будущих результатов становится очевидной. (нас ждет жесткая рецессия).

ФРС тоже можно понять, им ненужная паника.

Но можем ли мы здесь ожидать снижение волатильности и разворот рынка? Пока ФРС борется с инфляцией. Я говорю твердое «НЕТ».

Я скорее сделаю ставку на то, что кривые доходности 10-3м и 10-2 лет погрузятся дальше и останутся на отрицательной территории до тех пор, пока инфляция не будет подавлена.

Программа QT и рынок РЕПО

Впереди нас ждет программа QT, которая в будущем будет ускоряться.

Сейчас она не работает, ФРС ее остановил. И тут есть риск того, что деньги, попавшие в ловушку механизма, обратного РЕПО, не будут легко выведены, поскольку ФРС для этого потребуется выпускать больше векселей. А если не будет выпущено больше векселей, то баланс ФРС будет сокращаться за счет банковских резервов. А это значит, что нас ждет кризис финансовой ликвидности, о котором сейчас вообще никто не говорит.

Сам риск РЕПО заключается в том, что если банковские резервы начнут падать, то ставки на Рынке РЕПО взлетят и могут стать выше ставки по Fed Funds RATE. (похожее было в 2019 году, тогда ставки взлетели до 7% и ФРС вмешались) график ниже.

Рост ставки РЕПО пошатнет весь глобальный рынок, так как его объем составляет более 15 триллионов долларов, а оборот сделок РЕПО составляет 3-4 триллиона долларов в день! (это может обрушить всю банковскую систему).

Увидеть искажения рынка РЕПО или дисбаланс между рейтингом ААА и его ликвидным обеспечением- возможно, когда ставки выходят за пределы своих уровней, а программа QT делает это этот выход лучше всего.

Механизм: Программа QT вынуждает банки поглощать больше обеспечения, истощая их банковские резервы (график в примере QT 2018-19 годах) а это их ликвидность, которую они теряют, что заставляет их сокращать свое участие на рынке РЕПО. С этим начинает расти риск хеджирования кредитного плеча. И поскольку условия ужесточаются, то рынок получает меньшее финансирование рынка РЕПО и как следствие рост ставок РЕПО. А это возможный будущий хаус и мировая рецессия, которая не только пошатнет банковскую систему, но и все мега корпорации испытают огромные потери от истощения ликвидности.

Сейчас резервы упали на 1,145 трлн долларов, что оказывает поддержку доллару, (график ниже) и, вероятно, доллар будет выше $120 в разгар кризиса. А также не забываем, что ФРС использует ставку для защиты денег от инфляции. А поскольку банки обязаны удерживать определенный объем капитала в соответствии с размером их баланса, то я думаю, что сокращение ликвидности продолжится, что приведет экономику к рецессии, превращая Акции в мусор, а более ликвидные облигации с высоким рейтингом ААА — истинным инструментом сохранения капитала.

Это только одна из двух версия предстоящего спада, которая конкурирует с рецессией на рынке Европы. Как вы знаете, в европе истерия также разрушает рынки капиталов, и инфляция четко стоит на пути роста, что произойдет быстрее я не знаю, но отрицательный рост М2 уже идет, а рост безработицы в мире начнется в 3 квартале 2022 года, а значит все кто не защитил свои активы, увидит хорошую просадку.

Россия не исключение, здесь еще больше проблем, от отрицательного роста М2, до спада на рынке кредитования, что определенно давно поставило рынок на путь к снижению цен. Правильным и единственным инструментом сохранения капитала в России является рынок ОФЗ, только он сейчас способен справится с предстоящим кризисом в США.

__________________________________________________________________________

Сейчас неопределенность все более очевидна, поскольку я уже 3 месяца не могу найти работу в инвест среде, и это согласуется с отчету с HH.ру который показывает, что вакансии упали на -15%, а резюме выросла на +22%. И это только начало.

Глава ЦБ РФ Набиуллина ожидает рост безработицы в России +4,2% с 3,8% снижение производства в мире существенно будет сказываться и на гражданах России.

Безработица в промышленном секторе.

Кривая доходности ничего нам не скажет.

Программа QT и рынок РЕПО создадут кризис ликвидности

Как сохранить капитал.

В пятницу вышли данные по безработице 3,5% в США, показав рост создания рабочих мест в 528K, что в 2 раза выше прогноза (прогноз 250к). Рынок #spx отреагировал падением и всю оставшуюся сессию пытался восстановиться, но результата это не принесло.

Чтобы понять почему реакция была на это событие медвежьей, нужно смотреть глубже, чтобы найти ответ.

Ответ виден сразу, в основном производственном секторе (Manufacturing Industry) сокращение рабочих мест произошло с 3 до 3,2%. Что делает замедление (черная линия) более очевидным по сравнению с базовой безработицей.

А учитывая, что ФРС вызывает замедление, то такой сигнал в основном секторе вызвал адекватную реакцию и SPY распродался.

В следующем отчете, снижение основного ведущего показателя такого как «Промышленное производство» (график ниже) вероятно пойдет на спад.

Спад \ Рецессия этой осенью — становится все более ожидаемым, чем в летний период.

Что еще более важно, приведенный ниже график включает корректировку численности населения путем деления занятости вне сельскохозяйственного сектора на гражданскую рабочую силу в возрасте 16 лет и старше. Согласно ей, рынок в будущем будет очень ограничен в создании рабочих мест, что ставит рынок на путь к рецессии.

Кривая доходности.

Чтобы более детально исследовать кривую доходности, нужно учитывать общую среду, так как чтение кривой не говорит ровным счетом ничего, кроме того, что перспективы ожидания будущего не определены. Раньше, во времена до 1913 года, рынок всегда жил на коротком конце кривой доходности и только развитие технологий позволило рынкам планировать возврат капитала на горизонт от 10 лет и более.

пример кривой доходности 1871 года где видно, что до 1913 года (год создания ФРС) рынок находился большую часть времени в отрицательной зоне (инверсия)

Сейчас мы это понимает так, что если конец кривой инвертируется (в отрицательной зоне), то экономика замедляется и все процессы работаю с коротким горизонтом, от займов до сроков поставки, другими словами у рынка есть неопределенность перспективы будущего планирования, так как оно определяется уровнем цен, а поскольку цены высокие, рынок не хочет увеличивать затраты по текущим ценам.

Сейчас у нас переходной момент, а это значит, что экономика может работать 10 лет на коротком конце кривой, как это было в 1970-х годах. (график)

Причина по которой я так думаю, заключается в том, что переход к возобновляемым углеводородам сложен и непонятен обществу. Другими словами переход к новому всегда порождает сомнения.

И чтобы найти баланс спроса и предложения таких разных и в то же время зависимых рынков будет сложно, так как технология возобновляемых источников сложна и не конкурента (требует развития) а другая имеет огромный спрос (нефть) и снижающиеся запасы, что делает новый кредит рискован, а значит, банки захотят увеличенную премию за риск и возврата средств раньше срока. От чего инверсия кривой может находиться на отрицательной стороне дольше, чем все инфо блогеры вам рассказываю. Коган, Олейник, Емельяненко, Юхтенко и т.д

Я думаю, что ФРС нас намеренно уводит от главной проблемы, снижая наши ожидания по «волатильности» (мол, ждите мягкую рецессию). На деле предсказуемость будущих результатов становится очевидной. (нас ждет жесткая рецессия).

ФРС тоже можно понять, им ненужная паника.

Но можем ли мы здесь ожидать снижение волатильности и разворот рынка? Пока ФРС борется с инфляцией. Я говорю твердое «НЕТ».

Я скорее сделаю ставку на то, что кривые доходности 10-3м и 10-2 лет погрузятся дальше и останутся на отрицательной территории до тех пор, пока инфляция не будет подавлена.

Программа QT и рынок РЕПО

Впереди нас ждет программа QT, которая в будущем будет ускоряться.

Сейчас она не работает, ФРС ее остановил. И тут есть риск того, что деньги, попавшие в ловушку механизма, обратного РЕПО, не будут легко выведены, поскольку ФРС для этого потребуется выпускать больше векселей. А если не будет выпущено больше векселей, то баланс ФРС будет сокращаться за счет банковских резервов. А это значит, что нас ждет кризис финансовой ликвидности, о котором сейчас вообще никто не говорит.

Сам риск РЕПО заключается в том, что если банковские резервы начнут падать, то ставки на Рынке РЕПО взлетят и могут стать выше ставки по Fed Funds RATE. (похожее было в 2019 году, тогда ставки взлетели до 7% и ФРС вмешались) график ниже.

Рост ставки РЕПО пошатнет весь глобальный рынок, так как его объем составляет более 15 триллионов долларов, а оборот сделок РЕПО составляет 3-4 триллиона долларов в день! (это может обрушить всю банковскую систему).

Увидеть искажения рынка РЕПО или дисбаланс между рейтингом ААА и его ликвидным обеспечением- возможно, когда ставки выходят за пределы своих уровней, а программа QT делает это этот выход лучше всего.

Механизм: Программа QT вынуждает банки поглощать больше обеспечения, истощая их банковские резервы (график в примере QT 2018-19 годах) а это их ликвидность, которую они теряют, что заставляет их сокращать свое участие на рынке РЕПО. С этим начинает расти риск хеджирования кредитного плеча. И поскольку условия ужесточаются, то рынок получает меньшее финансирование рынка РЕПО и как следствие рост ставок РЕПО. А это возможный будущий хаус и мировая рецессия, которая не только пошатнет банковскую систему, но и все мега корпорации испытают огромные потери от истощения ликвидности.

Сейчас резервы упали на 1,145 трлн долларов, что оказывает поддержку доллару, (график ниже) и, вероятно, доллар будет выше $120 в разгар кризиса. А также не забываем, что ФРС использует ставку для защиты денег от инфляции. А поскольку банки обязаны удерживать определенный объем капитала в соответствии с размером их баланса, то я думаю, что сокращение ликвидности продолжится, что приведет экономику к рецессии, превращая Акции в мусор, а более ликвидные облигации с высоким рейтингом ААА — истинным инструментом сохранения капитала.

Это только одна из двух версия предстоящего спада, которая конкурирует с рецессией на рынке Европы. Как вы знаете, в европе истерия также разрушает рынки капиталов, и инфляция четко стоит на пути роста, что произойдет быстрее я не знаю, но отрицательный рост М2 уже идет, а рост безработицы в мире начнется в 3 квартале 2022 года, а значит все кто не защитил свои активы, увидит хорошую просадку.

Россия не исключение, здесь еще больше проблем, от отрицательного роста М2, до спада на рынке кредитования, что определенно давно поставило рынок на путь к снижению цен. Правильным и единственным инструментом сохранения капитала в России является рынок ОФЗ, только он сейчас способен справится с предстоящим кризисом в США.

__________________________________________________________________________

Сейчас неопределенность все более очевидна, поскольку я уже 3 месяца не могу найти работу в инвест среде, и это согласуется с отчету с HH.ру который показывает, что вакансии упали на -15%, а резюме выросла на +22%. И это только начало.

Глава ЦБ РФ Набиуллина ожидает рост безработицы в России +4,2% с 3,8% снижение производства в мире существенно будет сказываться и на гражданах России.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба