19 августа 2022 | МТС

18.08.22 МТС отчиталась за второй квартал 2022 года. Поэтому этот выпуск посвящен этой компании. Пишите в комментариях, какие компании рассмотреть в будущем. А сегодня разберём последний финансовый отчёт МТС, посмотрим какие компания платит дивиденды, какие у неё перспективы. И постараемся ответить на вопрос, стоит ли покупать акции этой компании?

О компании

МТС – это ведущая компания в России и странах СНГ по предоставлению услуг мобильной связи. Кроме мобильной связи МТС предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения. У компании есть крупнейшая в России непродовольственная розничная сеть, в которую входит более пяти с половиной тысяч салонов связи по обслуживанию клиентов и продаже мобильных устройств.

Акции МТС. Разбор отчёта за 2 квартал 2022г. Дивиденды. Долг. Перспективы.

Сегодня

18.08.22 МТС отчиталась за второй квартал 2022 года. Поэтому этот выпуск посвящен этой компании. Пишите в комментариях, какие компании рассмотреть в будущем. А сегодня разберём последний финансовый отчёт МТС, посмотрим какие компания платит дивиденды, какие у неё перспективы. И постараемся ответить на вопрос, стоит ли покупать акции этой компании?

Видео версия этого обзора доступна на Youtube.

О компании

МТС – это ведущая компания в России и странах СНГ по предоставлению услуг мобильной связи. Кроме мобильной связи МТС предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения. У компании есть крупнейшая в России непродовольственная розничная сеть, в которую входит более пяти с половиной тысяч салонов связи по обслуживанию клиентов и продаже мобильных устройств.

Также компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION, каталог которого включает более 200 ТВ-каналов и тысячи фильмов, сериалов, мультфильмов.

Текущая цена акции

Последний год для акций МТС выдался довольно волатильным. Сначала, было падение в два раза с прошлогодних максимумов. Катализатором этого падения послужило начало спецоперации на Украине. Далее акции отскакивали на 75%, в основном на хорошем отчёте за первый квартал и объявлении о дивидендах. После выплаты дивидендов началась фаза консолидации. И сейчас акция торгуется в боковике, примерно между уровнями 230-250 рублей.

Финансовые результаты.

Давайте рассмотрим финансовую отчётность и последние новости компании, чтобы понять, стоит ли сейчас вкладываться в акции МТС.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка выросла на 0,7%, до ста 127,8 млрд за квартал.

Скорректированная OIBTDA снизилась на 9% до 51,8 млрд.

Чистая прибыль упала на треть до 10,9 млрд.

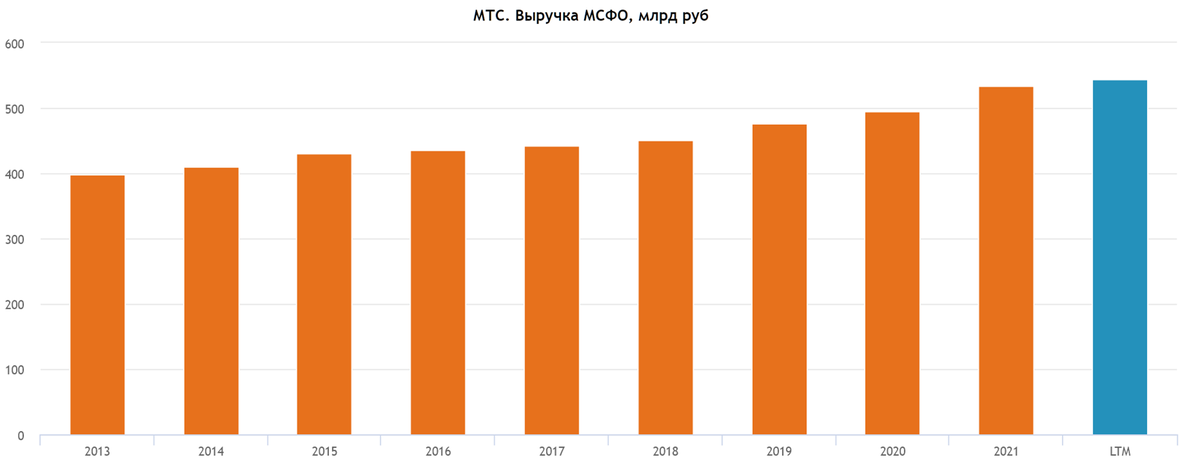

Динамика Выручки.

Положительный вклад в рост выручки внесли в основном Телеком и Финтех. Т.е. стабильный рост телеком направления, а также увеличение кредитов МТС банка были основными драйверами во втором квартале.

Большую негативную составляющую внесло направление Ритейла. Минус 7,6 млрд по сравнению с прошлым годом объясняется снижением продаж телефонов и аксессуаров вследствие введённых ограничений на импорт оборудования.

Но несмотря на эти трудности, выручка немного подросла. К слову, этот показатель у компании постоянно растёт уже десять последних лет. Но правда, очень невысокими темпами.

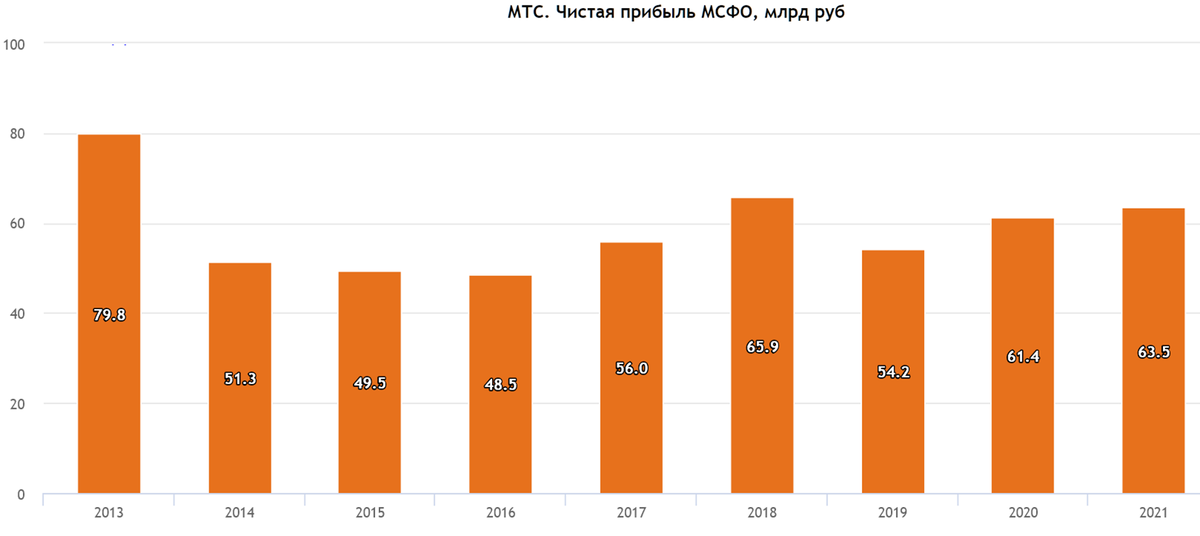

Прибыль.

А вот чистая прибыль напротив снизилась на треть по сравнению с аналогичным периодом прошлого года. И составила почти 11 млрд рублей. В основном из-за повышения процентных ставок и Финтех направления. В частности, возросли расходы на финансирование, а у МТС банка выросли отчисления на формирование резервов.

Ещё минус 2,5 млрд пришлись на амортизацию.

А вся положительная составляющая пришлась на курсовые разницы и операции с деривативами, т.е. за счёт роста курса рубля.

Вообще МТС это прибыльная компания. Чистая прибыль на годовом горизонте имеет тенденцию к росту.

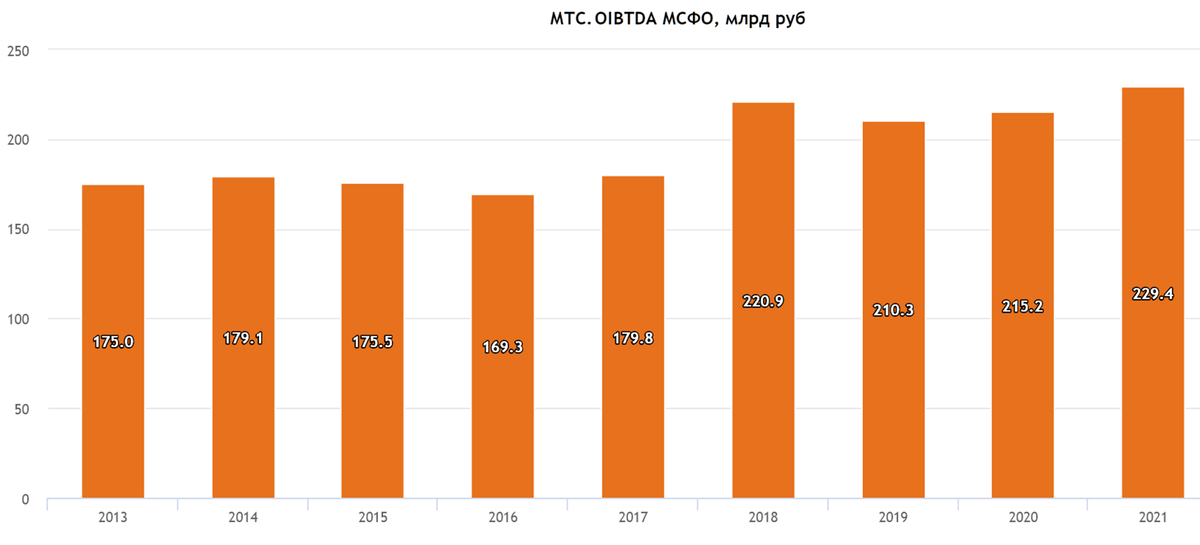

Если посмотреть на показатель OIBDA, который является определяющим при оценке долговой нагрузки и для выплаты дивидендов. То в нём падение чуть скромней, около 9%. Причины те же – увеличение резервов МТС банка. А скомпенсировать падение помогли Телеком и Медиа.

На годовом горизонте показатель OIBDA также имеет тенденцию к росту.

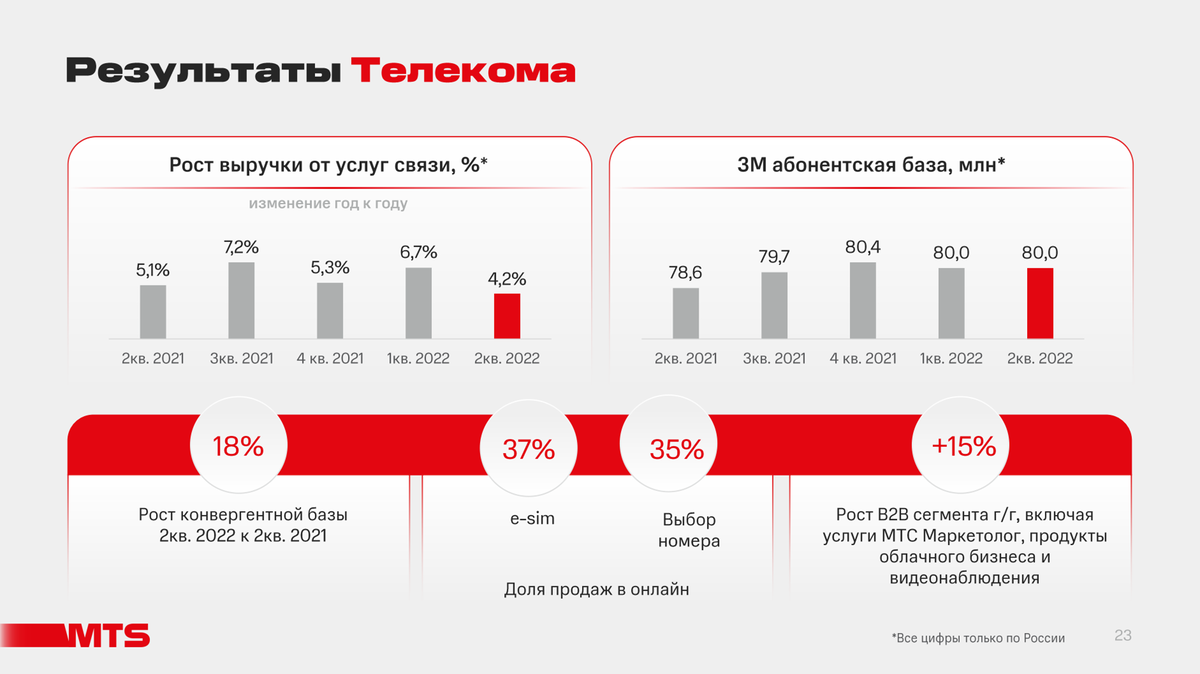

Результаты по направлениям.

Результаты телеком направления растут, но очень медленно. Во втором квартале рост составил 4% год к году до 106 млрд.

На услуги связи приходится более 80% всей выручки. Абонентская база не изменилась и составляет 80 миллионов человек. Основной негатив в этом направлении – это снижение продаж телефонов и аксессуаров в России на 47% год к году до 8 миллиардов.

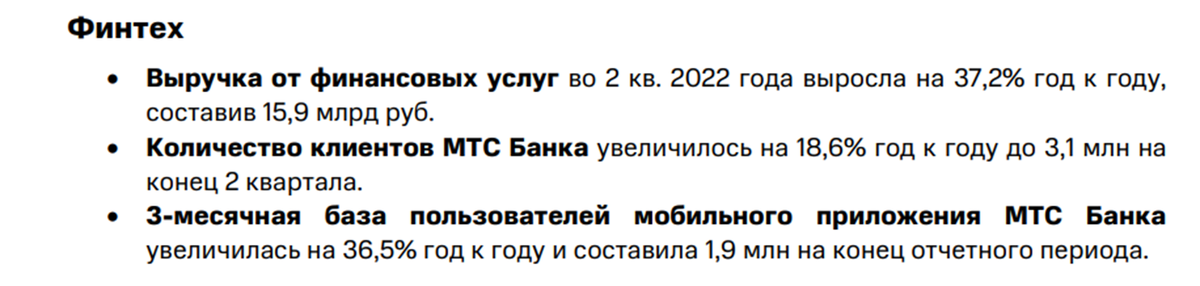

Результаты направления Финтех показывают замедление роста МТС банка. Активы хоть и выросли на 27% относительно прошлогоднего результата, но на 3% снизились относительно первого квартала текущего года. Тоже самое касается и общего кредитного портфеля, который также снизился относительно результатов первого квартала.

Как отмечали выше, выручка от финансовых услуг во втором квартале выросла на 37% год к году, составив почти 16 миллиардов. Но в итоге это направление оказало негативное влияние на чистую прибыль из-за необходимости формировать резервы. Впрочем, это проблема многих Российских банков в этом году.

Текущая достаточность капитала находится на неплохих уровнях. Все нормативы перекрываются с запасом.

Отдельно нужно отметить рост пользователей экосистемы. Это довольно быстрорастущее направление. Число клиентов за год выросла на 66% до более чем двенадцати миллионов. Показатель среднего количества продуктов на одного клиента также растёт, и на данный момент превышает один с половиной.

В экосистеме основную роль играют направления Медиа и Финтеха. Финтех представлен развитием МТС банка. А направление Медиа включает платное спутниковое и кабельное ТВ и IPTV. В частности, производится развитие онлайн кинотеатра KION. Также у компании есть музыкальный стриминговый сервис МТС Music и другие цифровые проекты.

Капитальные затраты.

Теперь рассмотрим затраты на инвестиции. За полгода компания вложила 60 миллиардов.

Это произошло за счёт ускорения покупок сетевого оборудования. Как отметил глава МТС, компания обеспечила себя запасом необходимого телеком-оборудования на год вперед. Объем капитальных вложений МТС в этом году будет ниже, чем в прошлом. К слову, за последние три с половиной года компания произвела кап затрат на 350 миллиардов.

Как видим на слайде, эти объемы закупок привели к отрицательному free cash flow.

Долговая нагрузка.

Капзатраты приводят к росту долговой нагрузки. Общий долг составляет почти пол триллиона. И это ещё без учёта лизинговых обязательств.

Чистый долг 420 миллиардов. Вообще суммарно долговая нагрузка примерно соответствует годовой выручке компании. Процентные ставки по долгу снизились и составляют менее 9%. На графике выплат видим, что в этом году компания должна еще выплатить 82 миллиарда. Вообще ND/OIBDA вплотную приближается к двум.

Учитывая, что последние годы чистая прибыль находится на уровне 60 миллиардов, долг на текущий момент превышает 8 годовых прибылей.

Для его снижения компания может продать свои сотовые вышки. Провести IPO МТС банка. Или временно снизить дивиденды. В общем ещё есть время и варианты, пока ситуация не стала сверх критической.

Дивиденды.

На фоне такой долговой нагрузки, компания продолжала выплачивать дивиденды. В этом году на эти цели ушло 66 миллиардов. Что, к слову, превышает всю чистую прибыль за 2021 год.

Главная причина таких щедрых выплат – это компания АФК Система, которая владеет половиной МТС. Материнской компании нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Также важно отметить, что предыдущая трёхлетняя дивидендная политика завершена. И принятия новой политики на данный момент отложено. Возрастает момент неопределенности по будущим дивидендам.

Мультипликаторы.

На текущий момент капитализация компании составляет 483 миллиарда. Компания стоит около десяти своих годовых прибылей и примерно одну годовую выручку.

По мультипликаторам компания оценена средне:

Текущая цена акции = 241

Капитализация компании = 483 млрд

EV/EBITDA = 4

P/E = 9,4

P/S= 0,9

Рентабельность по EBITDA = 42%

Техническая картина.

Если посмотреть на техническую картину. То на недельном графике видно, что компания последние десять лет торгуется в широком боковике.

И сейчас акции находятся примерно на середине своего торгового диапазона. Последний задёрг цены в район 280, как мы отмечали, был связан с объявлением дивидендов. На дивидендном гэпе акция откатилась до 240 рублей. Неплохой уровень это 200. Но лучше подбирать компанию в диапазоне 180 – 160 рублей за акцию.

Перспективы.

По словам президента МТС, компания в целом адаптировалась к новым макроэкномическим условиям. Компания будет развивать экосистему и делать ставку на новые направления.

Также, вероятней всего, следующие пара кварталов будут достаточно успешными, т.к. кап затраты будут снижены, а МТС Банк будет постепенно улучшать показатели. Правда, негативом для котировок будет, если МТС всё-таки отменит дивиденды за этот год.

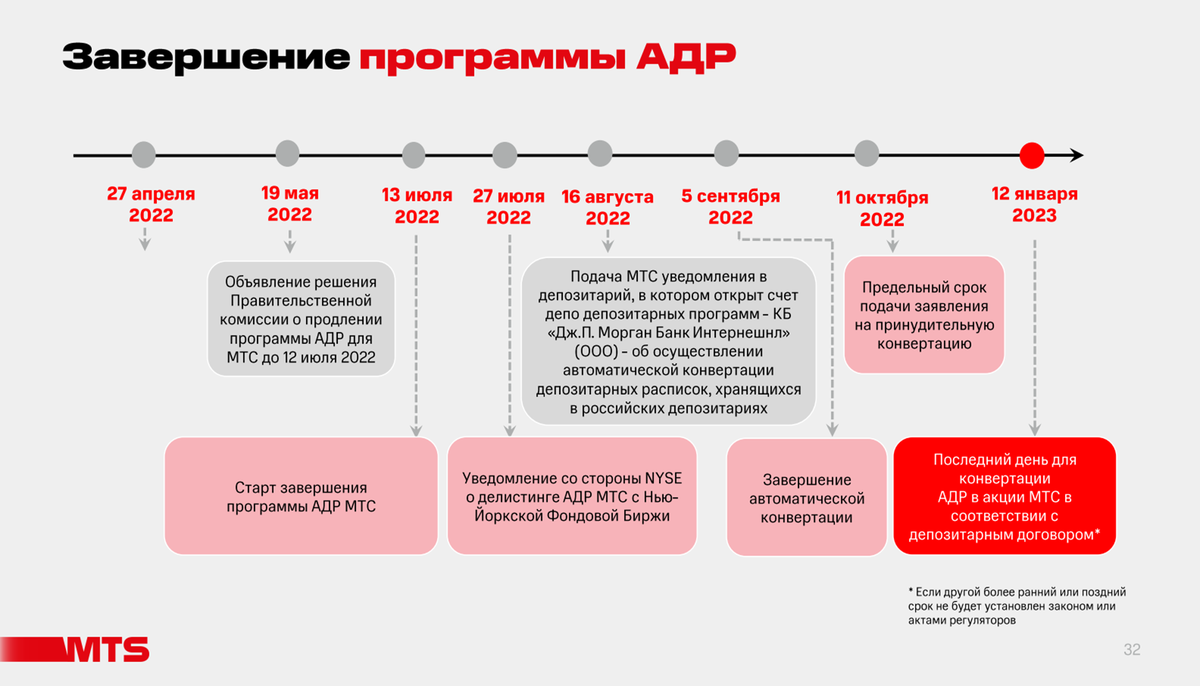

Конвертация АДР в акции.

В июне МТС направила в JPMorgan Chase Bank, - это банк-депозитарий в рамках действующей программы АДР, заявление о прекращении депозитарного соглашения с 13 июля 2022 года.

В июле МТС получила уведомление от Нью-Йоркской Фондовой Биржи о том, что сотрудники NYSE начали процедуру делистинга АДР МТС. По условиям Депозитарного соглашения должна завершиться в течение шести месяцев, то есть до 12 января 2023.

Итоги

Итак, подытожим, МТС – это крупная, качественная и прибыльная компания. Компания активно развивает свою экосистему. И постоянно инвестирует в своё развитие. Годовая выручка медленно, но растёт. У компании есть некоторые перспективы по дальнейшему планомерному росту. В основном они связаны с развитием эко системы.

При этом у МТС довольно высокая долговая нагрузка. Мультипликаторы средние. Сейчас акция торгуется в середине многолетнего боковика.

Ранее МТС платила достаточно высокие дивиденды, но дальнейшие выплаты под вопросом.

У меня в портфеле есть небольшая доля этой компании. Около 3% от всего портфеля российских акций. Я её покупал, как дивидендную составляющую. В принципе несколько лет получал нормальные дивиденды, но т.к. сейчас есть риски их отмены, то и смысл владения акциями тоже пропадает. Главная проблема – это большой долг. Подумаю о дальнейших покупках, если акция упадёт ниже 200 рублей. Если же акция отрастёт процентов на 15, то возможно, закрою позицию с небольшой прибылью.

О компании

МТС – это ведущая компания в России и странах СНГ по предоставлению услуг мобильной связи. Кроме мобильной связи МТС предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения. У компании есть крупнейшая в России непродовольственная розничная сеть, в которую входит более пяти с половиной тысяч салонов связи по обслуживанию клиентов и продаже мобильных устройств.

Акции МТС. Разбор отчёта за 2 квартал 2022г. Дивиденды. Долг. Перспективы.

Сегодня

18.08.22 МТС отчиталась за второй квартал 2022 года. Поэтому этот выпуск посвящен этой компании. Пишите в комментариях, какие компании рассмотреть в будущем. А сегодня разберём последний финансовый отчёт МТС, посмотрим какие компания платит дивиденды, какие у неё перспективы. И постараемся ответить на вопрос, стоит ли покупать акции этой компании?

Видео версия этого обзора доступна на Youtube.

О компании

МТС – это ведущая компания в России и странах СНГ по предоставлению услуг мобильной связи. Кроме мобильной связи МТС предоставляет услуги фиксированной телефонии, широкополосного доступа в интернет и цифрового кабельного телевидения. У компании есть крупнейшая в России непродовольственная розничная сеть, в которую входит более пяти с половиной тысяч салонов связи по обслуживанию клиентов и продаже мобильных устройств.

Также компания владеет МТС банком, что позволяет ей оказывать банковские и финансовые услуги. МТС формирует облачные решения, где планирует стать ведущим частным поставщиком в России. А также имеет свою экосистему. В частности, активно развивается онлайн-кинотеатр KION, каталог которого включает более 200 ТВ-каналов и тысячи фильмов, сериалов, мультфильмов.

Текущая цена акции

Последний год для акций МТС выдался довольно волатильным. Сначала, было падение в два раза с прошлогодних максимумов. Катализатором этого падения послужило начало спецоперации на Украине. Далее акции отскакивали на 75%, в основном на хорошем отчёте за первый квартал и объявлении о дивидендах. После выплаты дивидендов началась фаза консолидации. И сейчас акция торгуется в боковике, примерно между уровнями 230-250 рублей.

Финансовые результаты.

Давайте рассмотрим финансовую отчётность и последние новости компании, чтобы понять, стоит ли сейчас вкладываться в акции МТС.

Прежде чем перейти к финансовому отчёту компании, напомню, что на Youtube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Выручка выросла на 0,7%, до ста 127,8 млрд за квартал.

Скорректированная OIBTDA снизилась на 9% до 51,8 млрд.

Чистая прибыль упала на треть до 10,9 млрд.

Динамика Выручки.

Положительный вклад в рост выручки внесли в основном Телеком и Финтех. Т.е. стабильный рост телеком направления, а также увеличение кредитов МТС банка были основными драйверами во втором квартале.

Большую негативную составляющую внесло направление Ритейла. Минус 7,6 млрд по сравнению с прошлым годом объясняется снижением продаж телефонов и аксессуаров вследствие введённых ограничений на импорт оборудования.

Но несмотря на эти трудности, выручка немного подросла. К слову, этот показатель у компании постоянно растёт уже десять последних лет. Но правда, очень невысокими темпами.

Прибыль.

А вот чистая прибыль напротив снизилась на треть по сравнению с аналогичным периодом прошлого года. И составила почти 11 млрд рублей. В основном из-за повышения процентных ставок и Финтех направления. В частности, возросли расходы на финансирование, а у МТС банка выросли отчисления на формирование резервов.

Ещё минус 2,5 млрд пришлись на амортизацию.

А вся положительная составляющая пришлась на курсовые разницы и операции с деривативами, т.е. за счёт роста курса рубля.

Вообще МТС это прибыльная компания. Чистая прибыль на годовом горизонте имеет тенденцию к росту.

Если посмотреть на показатель OIBDA, который является определяющим при оценке долговой нагрузки и для выплаты дивидендов. То в нём падение чуть скромней, около 9%. Причины те же – увеличение резервов МТС банка. А скомпенсировать падение помогли Телеком и Медиа.

На годовом горизонте показатель OIBDA также имеет тенденцию к росту.

Результаты по направлениям.

Результаты телеком направления растут, но очень медленно. Во втором квартале рост составил 4% год к году до 106 млрд.

На услуги связи приходится более 80% всей выручки. Абонентская база не изменилась и составляет 80 миллионов человек. Основной негатив в этом направлении – это снижение продаж телефонов и аксессуаров в России на 47% год к году до 8 миллиардов.

Результаты направления Финтех показывают замедление роста МТС банка. Активы хоть и выросли на 27% относительно прошлогоднего результата, но на 3% снизились относительно первого квартала текущего года. Тоже самое касается и общего кредитного портфеля, который также снизился относительно результатов первого квартала.

Как отмечали выше, выручка от финансовых услуг во втором квартале выросла на 37% год к году, составив почти 16 миллиардов. Но в итоге это направление оказало негативное влияние на чистую прибыль из-за необходимости формировать резервы. Впрочем, это проблема многих Российских банков в этом году.

Текущая достаточность капитала находится на неплохих уровнях. Все нормативы перекрываются с запасом.

Отдельно нужно отметить рост пользователей экосистемы. Это довольно быстрорастущее направление. Число клиентов за год выросла на 66% до более чем двенадцати миллионов. Показатель среднего количества продуктов на одного клиента также растёт, и на данный момент превышает один с половиной.

В экосистеме основную роль играют направления Медиа и Финтеха. Финтех представлен развитием МТС банка. А направление Медиа включает платное спутниковое и кабельное ТВ и IPTV. В частности, производится развитие онлайн кинотеатра KION. Также у компании есть музыкальный стриминговый сервис МТС Music и другие цифровые проекты.

Капитальные затраты.

Теперь рассмотрим затраты на инвестиции. За полгода компания вложила 60 миллиардов.

Это произошло за счёт ускорения покупок сетевого оборудования. Как отметил глава МТС, компания обеспечила себя запасом необходимого телеком-оборудования на год вперед. Объем капитальных вложений МТС в этом году будет ниже, чем в прошлом. К слову, за последние три с половиной года компания произвела кап затрат на 350 миллиардов.

Как видим на слайде, эти объемы закупок привели к отрицательному free cash flow.

Долговая нагрузка.

Капзатраты приводят к росту долговой нагрузки. Общий долг составляет почти пол триллиона. И это ещё без учёта лизинговых обязательств.

Чистый долг 420 миллиардов. Вообще суммарно долговая нагрузка примерно соответствует годовой выручке компании. Процентные ставки по долгу снизились и составляют менее 9%. На графике выплат видим, что в этом году компания должна еще выплатить 82 миллиарда. Вообще ND/OIBDA вплотную приближается к двум.

Учитывая, что последние годы чистая прибыль находится на уровне 60 миллиардов, долг на текущий момент превышает 8 годовых прибылей.

Для его снижения компания может продать свои сотовые вышки. Провести IPO МТС банка. Или временно снизить дивиденды. В общем ещё есть время и варианты, пока ситуация не стала сверх критической.

Дивиденды.

На фоне такой долговой нагрузки, компания продолжала выплачивать дивиденды. В этом году на эти цели ушло 66 миллиардов. Что, к слову, превышает всю чистую прибыль за 2021 год.

Главная причина таких щедрых выплат – это компания АФК Система, которая владеет половиной МТС. Материнской компании нужны деньги для покрытия своих долгов и наращивания инвестиций. Таким образом, из МТС она выжимает по максимуму.

Также важно отметить, что предыдущая трёхлетняя дивидендная политика завершена. И принятия новой политики на данный момент отложено. Возрастает момент неопределенности по будущим дивидендам.

Мультипликаторы.

На текущий момент капитализация компании составляет 483 миллиарда. Компания стоит около десяти своих годовых прибылей и примерно одну годовую выручку.

По мультипликаторам компания оценена средне:

Текущая цена акции = 241

Капитализация компании = 483 млрд

EV/EBITDA = 4

P/E = 9,4

P/S= 0,9

Рентабельность по EBITDA = 42%

Техническая картина.

Если посмотреть на техническую картину. То на недельном графике видно, что компания последние десять лет торгуется в широком боковике.

И сейчас акции находятся примерно на середине своего торгового диапазона. Последний задёрг цены в район 280, как мы отмечали, был связан с объявлением дивидендов. На дивидендном гэпе акция откатилась до 240 рублей. Неплохой уровень это 200. Но лучше подбирать компанию в диапазоне 180 – 160 рублей за акцию.

Перспективы.

По словам президента МТС, компания в целом адаптировалась к новым макроэкномическим условиям. Компания будет развивать экосистему и делать ставку на новые направления.

Также, вероятней всего, следующие пара кварталов будут достаточно успешными, т.к. кап затраты будут снижены, а МТС Банк будет постепенно улучшать показатели. Правда, негативом для котировок будет, если МТС всё-таки отменит дивиденды за этот год.

Конвертация АДР в акции.

В июне МТС направила в JPMorgan Chase Bank, - это банк-депозитарий в рамках действующей программы АДР, заявление о прекращении депозитарного соглашения с 13 июля 2022 года.

В июле МТС получила уведомление от Нью-Йоркской Фондовой Биржи о том, что сотрудники NYSE начали процедуру делистинга АДР МТС. По условиям Депозитарного соглашения должна завершиться в течение шести месяцев, то есть до 12 января 2023.

Итоги

Итак, подытожим, МТС – это крупная, качественная и прибыльная компания. Компания активно развивает свою экосистему. И постоянно инвестирует в своё развитие. Годовая выручка медленно, но растёт. У компании есть некоторые перспективы по дальнейшему планомерному росту. В основном они связаны с развитием эко системы.

При этом у МТС довольно высокая долговая нагрузка. Мультипликаторы средние. Сейчас акция торгуется в середине многолетнего боковика.

Ранее МТС платила достаточно высокие дивиденды, но дальнейшие выплаты под вопросом.

У меня в портфеле есть небольшая доля этой компании. Около 3% от всего портфеля российских акций. Я её покупал, как дивидендную составляющую. В принципе несколько лет получал нормальные дивиденды, но т.к. сейчас есть риски их отмены, то и смысл владения акциями тоже пропадает. Главная проблема – это большой долг. Подумаю о дальнейших покупках, если акция упадёт ниже 200 рублей. Если же акция отрастёт процентов на 15, то возможно, закрою позицию с небольшой прибылью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба