▫️ Капитализация: 39,6 млрд р (39,9 р/акция)

▫️ Выручка за 1П2022: 11,6 млрд р (+2,6% г/г)

▫️ Валовая прибыль 1П2022: 5,4 млрд р (+15% г/г)

▫️ Операционная прибыль 1П2022:3,1 млрд р (+5% г/г)

▫️ Скор. чистая прибыль 1П2022: 2,5 млрд р (+67% г/г)

▫️ fwd P/E 2022: 14 (при прибыли около 2,7 млрд р)

▫️ Прогнозные дивиденды за 2022: 3,5%

▫️ P/B: 1.1

👉 Сегментация выручки компании в 1П2022:

58% — золото

33% — олово (дочерняя компания «Русолово»)

8% — прочая реализация

Важно понимать, что компания Русолово сгенерировала примерно 28% скорректированной чистой прибыли Селигдара.

✅ Компания заявляет, что реализует продукцию по рыночным ценам, что подтверждается отчетностью по выручке. Небольшие масштабы компании позволяют это делать.

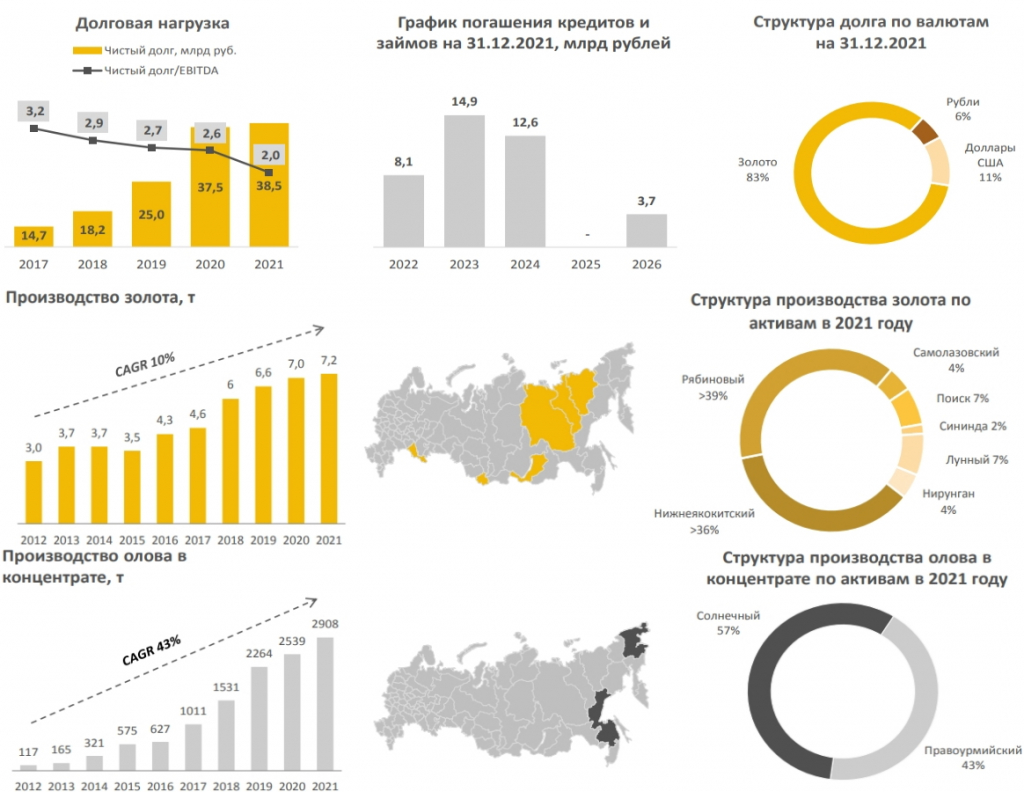

✅ Компания продолжает постепенно наращивать добычу золота и олова, во многом рост происходил и происходит за счет увеличения объемов. ❌ По состоянию на конец 1П2022 у компании чистый долг составил более 44,7 млрд рублей. Больше половины долга компании(28,6 млрд рублей) привлечено в золоте, в основном, по ставке 4,95% годовых. Этот фактор привел к сильному сокращению долговой нагрузки компании в рублях (так как золото подешевело и рубль укрепился). БОльшая часть прибыли, которую мы видим в отчете за 1П2022 — это итог переоценки долга.

❌ Если скорректировать чистую прибыль компании на курсовые разницы и заложить в прогнозные показатели 2П2022 падение цен на золото, олово и укрепление рубля, то компания заработает примерно 0,2 млрд рублей за 2П2022 (если вообще останется в зоне прибыльности). Таким образом, fwd скорректированная чистая прибыль компании за 2022й год будет около 2,7 млрд рублей, p/e около 14.

👆 Очевидно, что компания при таких показателях вряд ли сможет соблюдать собственный прогноз по уменьшению долговой нагрузки. Значит придется перезанимать… Под более высокие ставки. Можно ожидать ощутимого роста финансовых расходов на ближайшие годы. Большую часть долга придется рефинансировать в 2024 году.

Вывод:

На первый взгляд, если смотреть на итоги 1п2022, Селигдар кажется недооцененной компанией, но это далеко не так. Если посмотреть на скорректированные показатели чистой прибыли и их перспективы, то будет понятно, что у компании есть проблемы, которые вряд ли решатся за 1-2 года. Прогнозные прибыли компании на ближайшие отчетные периоды будут минимальными и даже их стабильность пока под вопросом.

Намного лучше в текущей ситуации смотрится Полюс, который имеет наибольшие шансы на успешное прохождение кризиса. Таким образом, справедливая цена акций Селигдара около 35 рублей.

▫️ Выручка за 1П2022: 11,6 млрд р (+2,6% г/г)

▫️ Валовая прибыль 1П2022: 5,4 млрд р (+15% г/г)

▫️ Операционная прибыль 1П2022:3,1 млрд р (+5% г/г)

▫️ Скор. чистая прибыль 1П2022: 2,5 млрд р (+67% г/г)

▫️ fwd P/E 2022: 14 (при прибыли около 2,7 млрд р)

▫️ Прогнозные дивиденды за 2022: 3,5%

▫️ P/B: 1.1

👉 Сегментация выручки компании в 1П2022:

58% — золото

33% — олово (дочерняя компания «Русолово»)

8% — прочая реализация

Важно понимать, что компания Русолово сгенерировала примерно 28% скорректированной чистой прибыли Селигдара.

✅ Компания заявляет, что реализует продукцию по рыночным ценам, что подтверждается отчетностью по выручке. Небольшие масштабы компании позволяют это делать.

✅ Компания продолжает постепенно наращивать добычу золота и олова, во многом рост происходил и происходит за счет увеличения объемов. ❌ По состоянию на конец 1П2022 у компании чистый долг составил более 44,7 млрд рублей. Больше половины долга компании(28,6 млрд рублей) привлечено в золоте, в основном, по ставке 4,95% годовых. Этот фактор привел к сильному сокращению долговой нагрузки компании в рублях (так как золото подешевело и рубль укрепился). БОльшая часть прибыли, которую мы видим в отчете за 1П2022 — это итог переоценки долга.

❌ Если скорректировать чистую прибыль компании на курсовые разницы и заложить в прогнозные показатели 2П2022 падение цен на золото, олово и укрепление рубля, то компания заработает примерно 0,2 млрд рублей за 2П2022 (если вообще останется в зоне прибыльности). Таким образом, fwd скорректированная чистая прибыль компании за 2022й год будет около 2,7 млрд рублей, p/e около 14.

👆 Очевидно, что компания при таких показателях вряд ли сможет соблюдать собственный прогноз по уменьшению долговой нагрузки. Значит придется перезанимать… Под более высокие ставки. Можно ожидать ощутимого роста финансовых расходов на ближайшие годы. Большую часть долга придется рефинансировать в 2024 году.

Вывод:

На первый взгляд, если смотреть на итоги 1п2022, Селигдар кажется недооцененной компанией, но это далеко не так. Если посмотреть на скорректированные показатели чистой прибыли и их перспективы, то будет понятно, что у компании есть проблемы, которые вряд ли решатся за 1-2 года. Прогнозные прибыли компании на ближайшие отчетные периоды будут минимальными и даже их стабильность пока под вопросом.

Намного лучше в текущей ситуации смотрится Полюс, который имеет наибольшие шансы на успешное прохождение кризиса. Таким образом, справедливая цена акций Селигдара около 35 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба