В пятницу, 14 октября, «Северсталь» представила неожиданно сильные производственные результаты 3 квартала 2022 года, которые могут означать, что отрасль, по-видимому, оттолкнулась от дна и приступила к восстановлению. Осталось дождаться публикации таких же отчетов НЛМК и ММК, чтобы убедиться в этом.

Судя по результатам, «Северсталь» успешно преодолела спад, вызванный беспрецедентным санкционным давлением, под которым оказалась, лишившись фактически всего европейского экспорта, приносившего компании ранее более трети всей выручки. По крайней мере объемные показатели показывают все признаки восстановления.

В 3 квартале 2022 года «Северсталь» увеличила выпуск чугуна в поквартальном и в годовом соотношении. Производство стали выросло кв/кв на 9,9%, но снизилось г/г на 8,2%. При этом продажи стальной продукции выросли на 37,9% по сравнению с предыдущим кварталом и на 16,1% по сравнению с аналогичным кварталом прошлого года, достигнув 3,13 млн тонн.

В целом за 9 месяцев 2022 года производство стали сократилось г/г на 7,5% до 7,98 млн т., однако продажи увеличились на 1,5% до 8,12 млн т. Доля продукции с высокой добавленной стоимостью снизилась с 45,9% до 44,4%. Продажи железорудного сырья сократились год к году на 45,8%. В 2021 году продажи ЖРС принесли «Северстали» около 7,1% выручки.

«Северсталь» не раскрыла географию продаж. Судя по всему, ей удалось перенаправить значительную часть экспорта с европейского направления на другие рынки. Также компания отмечает увеличение видимого спроса на металлопродукцию внутри страны. Вероятно, это может быть спрос со стороны производителей оборонной продукции.

«Северсталь» скорректировала портфель продукции, адаптировав его к изменившейся ситуации. Рост объемов продаж в основном произошел за счет увеличения продаж полуфабрикатов (чугуна и слябов) а также горячекатаной стали.

С точки зрения объемов производства и продаж результаты «Северстали» в 3 кв. выглядят сильно. Это может поддержать котировки акций компании. Однако, сдерживать рост будет тот факт, что компания не возобновила раскрытие финансовой отчетности. Устойчивые финансовые результаты могли бы стать хорошим драйвером роста. Но, по всей видимости, они пока не блестящие.

Изменение географии экспорта означает рост транспортно-логистических затрат. Падение цен на сталь и завышенный курс рубля в сочетании с сокращением объемов экспорта должны отрицательно отразится на динамике выручки в годовом сопоставлении. Против роста выручки говорит также изменение портфеля продаж с сокращением в нем доли продукции с высокой добавленной стоимостью и ростом доли полуфабрикатов. Если рост внутренних продаж произошел за счет оборонных отраслей, то здесь на высокие цены также можно не рассчитывать, будет хорошо, если хотя бы нет задержек в расчетах за поставленный металл. Также не будем забывать про увеличение налоговой нагрузки на отрасль в 2022 году.

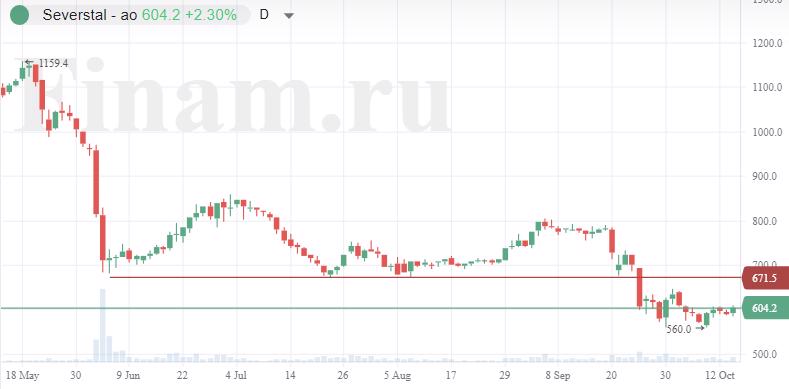

Наш рейтинг по отрасли в целом и по акциям «Северстали» пока остается на уровне «Хуже рынка». Вместе с тем, можно отметить, что производственные результаты компании оказались заметно лучше ожиданий. Вероятно, акции «Северстали» оценены рынком слишком пессимистично. С текущих позиций они могут отыграть вверх около 12% до примерно 672 рублей за акцию.

Судя по результатам, «Северсталь» успешно преодолела спад, вызванный беспрецедентным санкционным давлением, под которым оказалась, лишившись фактически всего европейского экспорта, приносившего компании ранее более трети всей выручки. По крайней мере объемные показатели показывают все признаки восстановления.

В 3 квартале 2022 года «Северсталь» увеличила выпуск чугуна в поквартальном и в годовом соотношении. Производство стали выросло кв/кв на 9,9%, но снизилось г/г на 8,2%. При этом продажи стальной продукции выросли на 37,9% по сравнению с предыдущим кварталом и на 16,1% по сравнению с аналогичным кварталом прошлого года, достигнув 3,13 млн тонн.

В целом за 9 месяцев 2022 года производство стали сократилось г/г на 7,5% до 7,98 млн т., однако продажи увеличились на 1,5% до 8,12 млн т. Доля продукции с высокой добавленной стоимостью снизилась с 45,9% до 44,4%. Продажи железорудного сырья сократились год к году на 45,8%. В 2021 году продажи ЖРС принесли «Северстали» около 7,1% выручки.

«Северсталь» не раскрыла географию продаж. Судя по всему, ей удалось перенаправить значительную часть экспорта с европейского направления на другие рынки. Также компания отмечает увеличение видимого спроса на металлопродукцию внутри страны. Вероятно, это может быть спрос со стороны производителей оборонной продукции.

«Северсталь» скорректировала портфель продукции, адаптировав его к изменившейся ситуации. Рост объемов продаж в основном произошел за счет увеличения продаж полуфабрикатов (чугуна и слябов) а также горячекатаной стали.

С точки зрения объемов производства и продаж результаты «Северстали» в 3 кв. выглядят сильно. Это может поддержать котировки акций компании. Однако, сдерживать рост будет тот факт, что компания не возобновила раскрытие финансовой отчетности. Устойчивые финансовые результаты могли бы стать хорошим драйвером роста. Но, по всей видимости, они пока не блестящие.

Изменение географии экспорта означает рост транспортно-логистических затрат. Падение цен на сталь и завышенный курс рубля в сочетании с сокращением объемов экспорта должны отрицательно отразится на динамике выручки в годовом сопоставлении. Против роста выручки говорит также изменение портфеля продаж с сокращением в нем доли продукции с высокой добавленной стоимостью и ростом доли полуфабрикатов. Если рост внутренних продаж произошел за счет оборонных отраслей, то здесь на высокие цены также можно не рассчитывать, будет хорошо, если хотя бы нет задержек в расчетах за поставленный металл. Также не будем забывать про увеличение налоговой нагрузки на отрасль в 2022 году.

Наш рейтинг по отрасли в целом и по акциям «Северстали» пока остается на уровне «Хуже рынка». Вместе с тем, можно отметить, что производственные результаты компании оказались заметно лучше ожиданий. Вероятно, акции «Северстали» оценены рынком слишком пессимистично. С текущих позиций они могут отыграть вверх около 12% до примерно 672 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба