17 октября 2022 smart-lab.ru Полубояринов Анатолий

Раз в месяц, а иногда чуть чаще обновляю гугтаблицу, в которую собираю интересные мне показатели. Поэтому решил сделать небольшой обзор некоторых любопытных моментов после последнего обновления.

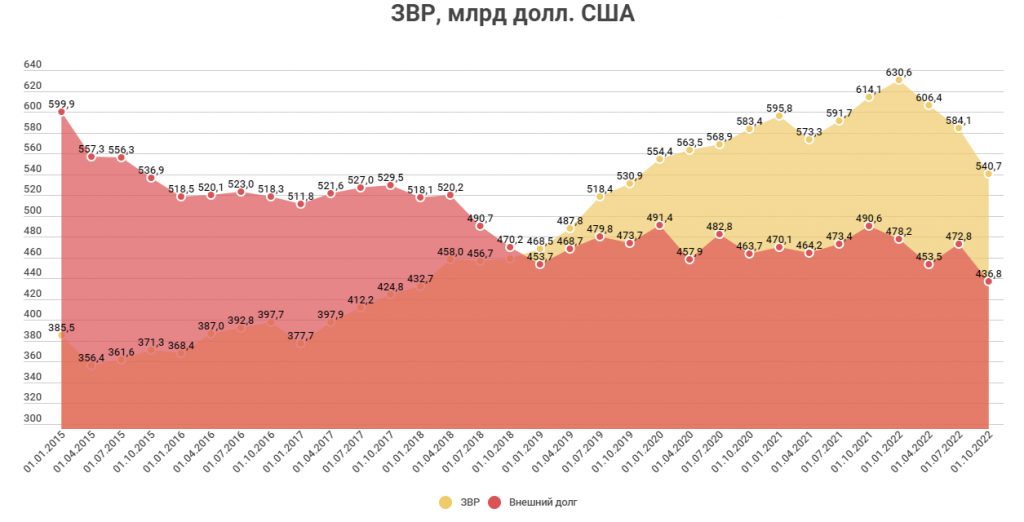

ЗВР и торговый баланс

После заморозки резервов, видно, что решили больше не копить и сосредоточились на выплатах долгов. Резервов на 100 млрд долларов больше, но если не учитывать 300 млрд заблокированных, то долгов на 200 млрд больше.

В этом месяце счет текущих операций вышел на плато за счет того, что сальдо первичных и вторичных доходов отъело больше.

Первичные доходы включают оплату труда работников, доходы от инвестиций и прочие первичные доходы. Это если платежи идут в пользу россиян и российских компаний, если наоборот — соответственно знак минус. Вторичные доходы — операции межгосударственной передачи материальных ресурсов, когда в обмен страна не получает никакого стоимостного эквивалента.

Есть предположение, что это пик баланса — поэтому дальше путь с точки зрения спроса и предложения на ослабевания рубля. Но это не точно.

Но в целом, ничего положительного в таком объеме товаров и услуг нет. Здесь речь о сальдо, а это значит, что импорт товаров и услуг в сентябре был все еще в заднице. Американцы с отрицательным сальдо десятилетия живут, хоронят их экономику каждый год, а штормы бывают не часто — в этом году один из них.

Кредиты

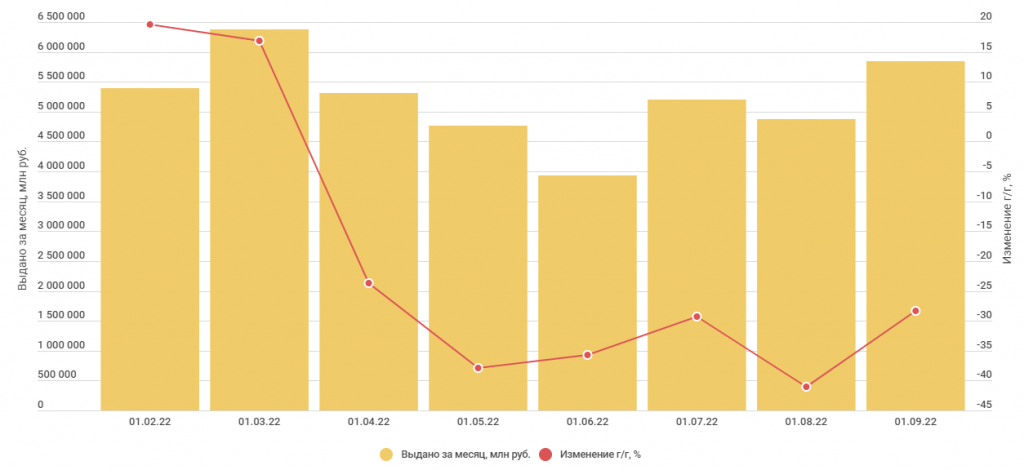

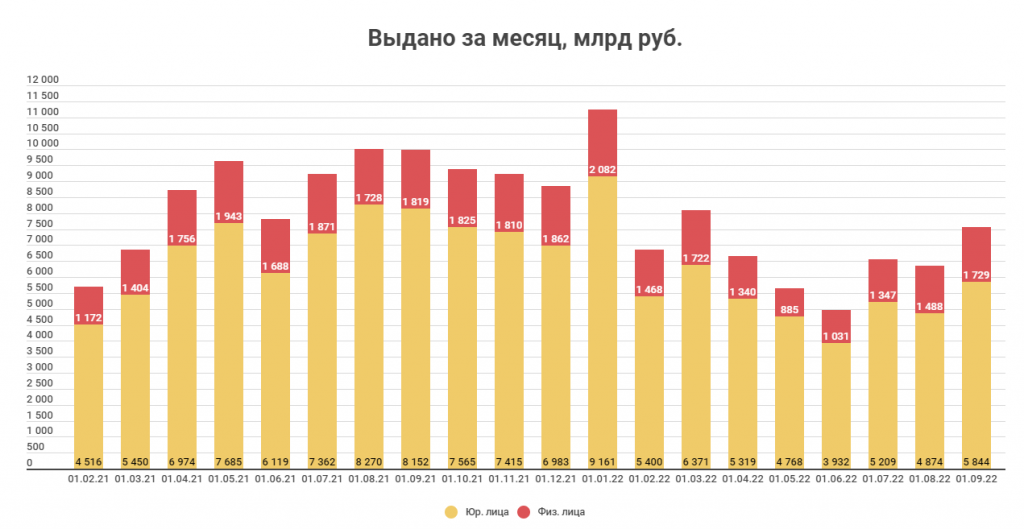

Вышли данные по кредитованию юр. лиц за август. Напомню, что они выходят с приличной задержкой от физ. лиц (о нем писал здесь).

За август выдано кредитов на 5,84 трлн рублей — в этом году было больше только в феврале. Тем не менее, темпы отрицательные, -28,3% к прошлогоднему августу. Кредиты физ. лиц в августе уже практически восстановились, там -5%. Мобилизация, вероятно снова их снова замедлит, но не уверен, что это будут такие же -30% как у юр. лиц.

Вместе с кредитованием физ. лиц снижение на 24%.

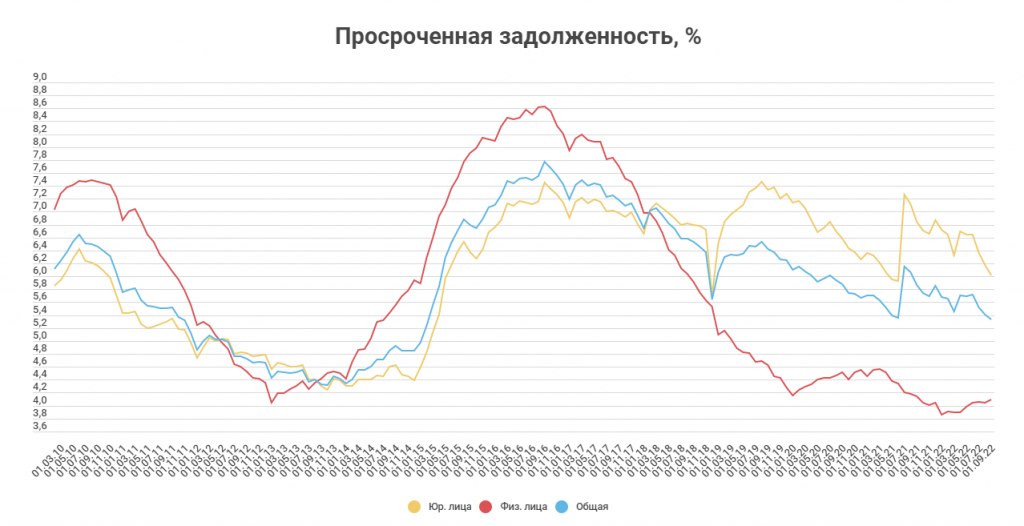

Просроченная задолженность около средних значений. У физ. лиц пока все хорошо.

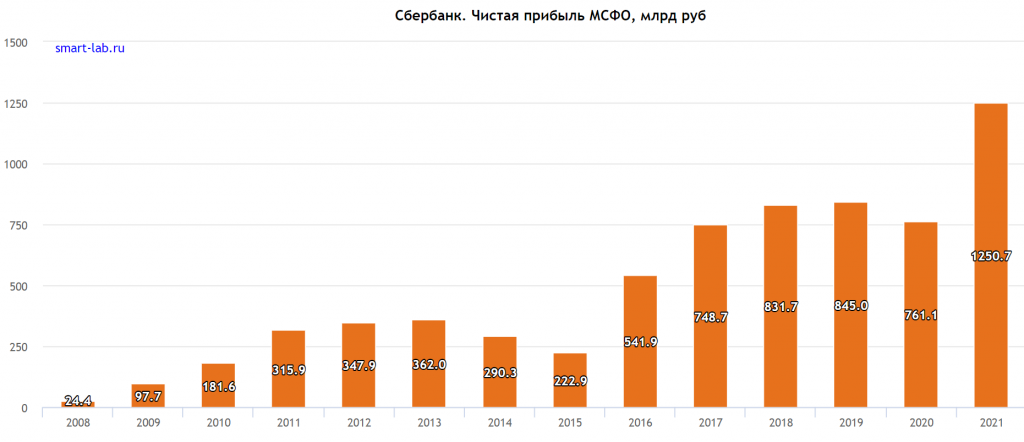

Статистика с лагом, но в августе уже точно можно говорить о начале восстановлении сектора в целом. В 2015 году снижение объемов было весь год, затем полтора года стагнации с невысокими темпами, а потом поперло вплоть до ковида, где было несколько месяцев простоя, затем снова вышли на траекторию роста до февраля этого года. На графике прибыли Сбербанка это выглядело так:

Госфинансы

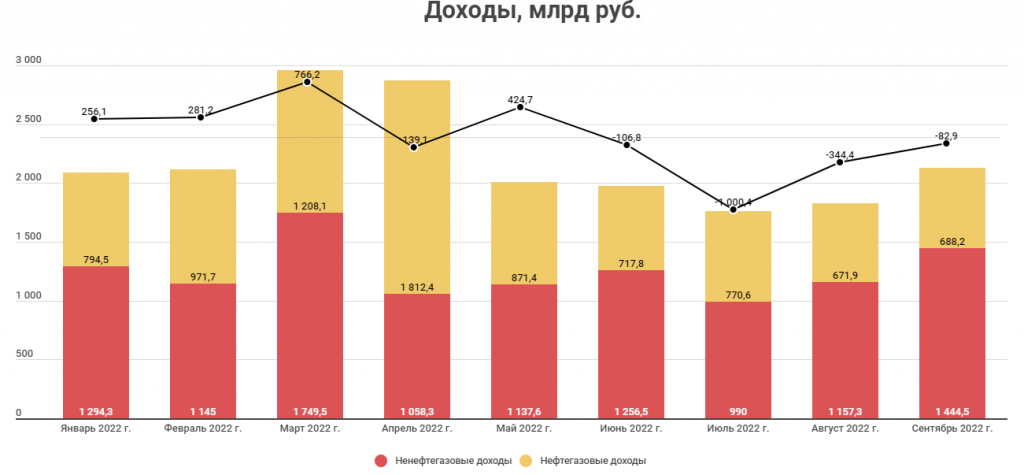

Вышли предварительный данные по исполнению бюджета на январь-сентябрь. Доходы 19,74 трлн рублей, расходы 19,69 трлн. Профицит на конец месяца сохранился 54,6 млрд рублей, но за сентябрь он сократился на 82,9 млрд рублей.

Динамика доходов и профицит/дефицит за месяц. В сентябре улучшилась ситуация с ненефтегазовыми доходами за счет высоких сборов НДС.

3-ий квартал выглядит не очень оптимистично:

На самом деле у Минфина достаточно много оперативной статистики, поэтому месячные данные важны для структуры. Уже известны данные на 13 октября, не стоит паниковать, что за 13 дней дефицит вырос на 1,04 трлн рублей, потому что большинство сборов идут в конце месяца.

Какой вывод?

Если идти в лоб по строкам доходов, вот здесь (выделенные строки) лежит много денег, но это, как я понимаю, убьет инвестиции в переработку.

Второе — курс нужен выше 70 при текущих ценах на нефть.

Третье — надо стимулировать потребление — НДС — основная статья доходов. Люди — новая нефть.

Четвертое — стимулировать параллельный импорт, потому что связанные с импортом доходы упали на треть.

3 и 4-ый пункты — это думать надо, снимать сливки с Газпрома большого ума не надо.

Почему это вообще важно? Себя я слегка успокаиваю тем, что просто так вынимать людей, которые генерируют доходы бюджету, и отправлять их наоборот тратить эти деньги не слишком выгодно. Плюс когда пошли новости про дефициты, начались более решительные действия (я скорее о признании Республик). То есть это приближает окончание конфликта. Хотя здесь можно недооценить возможности резервов и кредитного рычага. Думаю, что всем очевидно, что любые новости о переговорных процессах понесут рынок наверх.

Вторая причина почему важно — это уровни ставок. Об этом говорила Набиуллина на последнем заседании. Что с высоким уровнем дефицита могут начать повышать ставки. Хотя здесь тоже спорно, потому что в мягкой ДКП проще генерировать те же потребительские расходы и крутить НДС. Однозначного ответа точно нет — важен баланс.

Личная история, которая раньше стабильно прокатывала, но в этом году отняла много времени. Из-за нее я думаю, что сейчас деньги действительно считают деньги и как говорил замминистра финансов: «важен каждый рубль». Обычно на автоштрафы я как многие «законопослушные» граждане забивал — через какое-то время их спокойно списывали с карты. В этом году мне один штраф списали трижды. Слышал, что такое было не только у меня. В теории могут даже еще разочек списать, так как если штраф вовремя не уплачен, могут взыскать в двойном размере.

Так что там с банками, которые дефицит будут закрывать?

На прошлой неделе был локальный пик снижения ликвидности, пока ситуация восстанавливается к стандартным 2-3 трлн. Похоже, что шторм пока закончился. Провал в марте выглядит на много серьезней. Деньги на новые выпуски ОФЗ есть, достаточно их снять с депозита в ЦБ.

На уровне ставок последние события пока не сильно отразились, до 21 сентября они были выше.

Фондовый рынок

С точки зрения активности в сентябре был определенный ренессанс. Количество активных клиентов на Мосбирже осталось на уровне сентября прошлого года — 2,3 млн человек. Пик был в январе этого года — 2,9 млн.

Объем торгов рекордный после 24 февраля, хотя это все еще вдвое ниже, чем год назад.

Про объемы торгов СПБ биржи писал здесь, там все не очень.

В бондах картина выглядит в целом неплохо относительно 2021 года, но здесь, в отличии от акций, лучший год был 2020.

Погрузка РЖД

Единственный сегмент, который прибавил в этом году — строительные грузы, в сентябре +10%.

Стабильно проседающий в этом году — лесные грузы. В последнем квартале у него стабильно -32-35%

В остальных сегментах — это либо не очень много, либо терпимо. Данные за месяц к прошлогодним:

Инфляция

Последние 3 недели инфляция положительная, до этого не считая недели с индексацией тарифов жкх цены не росли с конца мая. Правда, значения все равно низкие 0,03-0,08% в неделю — это годовой рост на 1,5-4,2%.

Таких темпов год назад не было — было в 4 раза ниже, поэтому годовой размер все еще снижается, двигаясь к озвученному недавно прогнозу ЦБ в 12%.

Кто-нибудь заметил, что овощи подешевели? С начала года инфляция здесь снизилась на 13,75%. Годовая инфляция выглядит так:

Вывод, что несмотря на положительную инфляцию последние 3 недели — это едва ли можно назвать серьезным триггером для ужесточения ДКП. Год назад осенью, когда на каждом заседании ЦБ повышал на 1 п.п. инфляция росла примерно в 4 раза быстрее, и повышали ее до текущих уровней.

ЗВР и торговый баланс

После заморозки резервов, видно, что решили больше не копить и сосредоточились на выплатах долгов. Резервов на 100 млрд долларов больше, но если не учитывать 300 млрд заблокированных, то долгов на 200 млрд больше.

В этом месяце счет текущих операций вышел на плато за счет того, что сальдо первичных и вторичных доходов отъело больше.

Первичные доходы включают оплату труда работников, доходы от инвестиций и прочие первичные доходы. Это если платежи идут в пользу россиян и российских компаний, если наоборот — соответственно знак минус. Вторичные доходы — операции межгосударственной передачи материальных ресурсов, когда в обмен страна не получает никакого стоимостного эквивалента.

Есть предположение, что это пик баланса — поэтому дальше путь с точки зрения спроса и предложения на ослабевания рубля. Но это не точно.

Но в целом, ничего положительного в таком объеме товаров и услуг нет. Здесь речь о сальдо, а это значит, что импорт товаров и услуг в сентябре был все еще в заднице. Американцы с отрицательным сальдо десятилетия живут, хоронят их экономику каждый год, а штормы бывают не часто — в этом году один из них.

Кредиты

Вышли данные по кредитованию юр. лиц за август. Напомню, что они выходят с приличной задержкой от физ. лиц (о нем писал здесь).

За август выдано кредитов на 5,84 трлн рублей — в этом году было больше только в феврале. Тем не менее, темпы отрицательные, -28,3% к прошлогоднему августу. Кредиты физ. лиц в августе уже практически восстановились, там -5%. Мобилизация, вероятно снова их снова замедлит, но не уверен, что это будут такие же -30% как у юр. лиц.

Вместе с кредитованием физ. лиц снижение на 24%.

Просроченная задолженность около средних значений. У физ. лиц пока все хорошо.

Статистика с лагом, но в августе уже точно можно говорить о начале восстановлении сектора в целом. В 2015 году снижение объемов было весь год, затем полтора года стагнации с невысокими темпами, а потом поперло вплоть до ковида, где было несколько месяцев простоя, затем снова вышли на траекторию роста до февраля этого года. На графике прибыли Сбербанка это выглядело так:

Госфинансы

Вышли предварительный данные по исполнению бюджета на январь-сентябрь. Доходы 19,74 трлн рублей, расходы 19,69 трлн. Профицит на конец месяца сохранился 54,6 млрд рублей, но за сентябрь он сократился на 82,9 млрд рублей.

Динамика доходов и профицит/дефицит за месяц. В сентябре улучшилась ситуация с ненефтегазовыми доходами за счет высоких сборов НДС.

3-ий квартал выглядит не очень оптимистично:

На самом деле у Минфина достаточно много оперативной статистики, поэтому месячные данные важны для структуры. Уже известны данные на 13 октября, не стоит паниковать, что за 13 дней дефицит вырос на 1,04 трлн рублей, потому что большинство сборов идут в конце месяца.

Какой вывод?

Если идти в лоб по строкам доходов, вот здесь (выделенные строки) лежит много денег, но это, как я понимаю, убьет инвестиции в переработку.

Второе — курс нужен выше 70 при текущих ценах на нефть.

Третье — надо стимулировать потребление — НДС — основная статья доходов. Люди — новая нефть.

Четвертое — стимулировать параллельный импорт, потому что связанные с импортом доходы упали на треть.

3 и 4-ый пункты — это думать надо, снимать сливки с Газпрома большого ума не надо.

Почему это вообще важно? Себя я слегка успокаиваю тем, что просто так вынимать людей, которые генерируют доходы бюджету, и отправлять их наоборот тратить эти деньги не слишком выгодно. Плюс когда пошли новости про дефициты, начались более решительные действия (я скорее о признании Республик). То есть это приближает окончание конфликта. Хотя здесь можно недооценить возможности резервов и кредитного рычага. Думаю, что всем очевидно, что любые новости о переговорных процессах понесут рынок наверх.

Вторая причина почему важно — это уровни ставок. Об этом говорила Набиуллина на последнем заседании. Что с высоким уровнем дефицита могут начать повышать ставки. Хотя здесь тоже спорно, потому что в мягкой ДКП проще генерировать те же потребительские расходы и крутить НДС. Однозначного ответа точно нет — важен баланс.

Личная история, которая раньше стабильно прокатывала, но в этом году отняла много времени. Из-за нее я думаю, что сейчас деньги действительно считают деньги и как говорил замминистра финансов: «важен каждый рубль». Обычно на автоштрафы я как многие «законопослушные» граждане забивал — через какое-то время их спокойно списывали с карты. В этом году мне один штраф списали трижды. Слышал, что такое было не только у меня. В теории могут даже еще разочек списать, так как если штраф вовремя не уплачен, могут взыскать в двойном размере.

Так что там с банками, которые дефицит будут закрывать?

На прошлой неделе был локальный пик снижения ликвидности, пока ситуация восстанавливается к стандартным 2-3 трлн. Похоже, что шторм пока закончился. Провал в марте выглядит на много серьезней. Деньги на новые выпуски ОФЗ есть, достаточно их снять с депозита в ЦБ.

На уровне ставок последние события пока не сильно отразились, до 21 сентября они были выше.

Фондовый рынок

С точки зрения активности в сентябре был определенный ренессанс. Количество активных клиентов на Мосбирже осталось на уровне сентября прошлого года — 2,3 млн человек. Пик был в январе этого года — 2,9 млн.

Объем торгов рекордный после 24 февраля, хотя это все еще вдвое ниже, чем год назад.

Про объемы торгов СПБ биржи писал здесь, там все не очень.

В бондах картина выглядит в целом неплохо относительно 2021 года, но здесь, в отличии от акций, лучший год был 2020.

Погрузка РЖД

Единственный сегмент, который прибавил в этом году — строительные грузы, в сентябре +10%.

Стабильно проседающий в этом году — лесные грузы. В последнем квартале у него стабильно -32-35%

В остальных сегментах — это либо не очень много, либо терпимо. Данные за месяц к прошлогодним:

Инфляция

Последние 3 недели инфляция положительная, до этого не считая недели с индексацией тарифов жкх цены не росли с конца мая. Правда, значения все равно низкие 0,03-0,08% в неделю — это годовой рост на 1,5-4,2%.

Таких темпов год назад не было — было в 4 раза ниже, поэтому годовой размер все еще снижается, двигаясь к озвученному недавно прогнозу ЦБ в 12%.

Кто-нибудь заметил, что овощи подешевели? С начала года инфляция здесь снизилась на 13,75%. Годовая инфляция выглядит так:

Вывод, что несмотря на положительную инфляцию последние 3 недели — это едва ли можно назвать серьезным триггером для ужесточения ДКП. Год назад осенью, когда на каждом заседании ЦБ повышал на 1 п.п. инфляция росла примерно в 4 раза быстрее, и повышали ее до текущих уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба