Главное

В конце 2022 г. в силу вступает ряд ограничений для поставок российской нефти, в том числе механизм предельных цен и эмбарго в ЕС. Российским нефтяникам предстоит перенаправить поставки в азиатский регион, решив ряд логистических задач. Тот объем добываемой нефти, который не удастся перенаправить в Азию и на внутренний рынок, может уйти с мирового рынка, что приведет к ужесточению дефицита и росту цен. Но оценки выпадающей добычи у разных аналитиков сильно разнятся.

Разбираемся, как на самом деле работают ограничения на российскую нефть, кто получил исключения, и как могут выглядеть поставки российской нефти в 2023 г.

Эмбарго в ЕС

В рамках шестого пакета санкций июне 2022 г. страны ЕС приняли решение отказаться от российской нефти и нефтепродуктов. Поскольку у стран союза разная степень зависимости от российского сырья, в ходе переговоров были согласованы ряд исключений.

Эмбарго затрагивает только нефть, которая поставляется морскими путями. Импорт российской нефти морем должен прекратиться с декабря 2022 г., а импорт нефтепродуктов — с февраля 2023 г.

Исключение с правом на импорт российской нефти морем до конца 2024 г. получила Болгария, единственный НПЗ которой принадлежит ЛУКОЙЛу и сильно зависит от российского сырья. На протяжении 2022 г. отгрузки в Болгарию стабильно росли. По последним данным среднее за 4 недели составило 188 тыс. б/с.

Также исключение получила Хорватия, которая может продолжать закупать российский газойль до конца 2023 г. Импорт нефти страна уже прекратила.

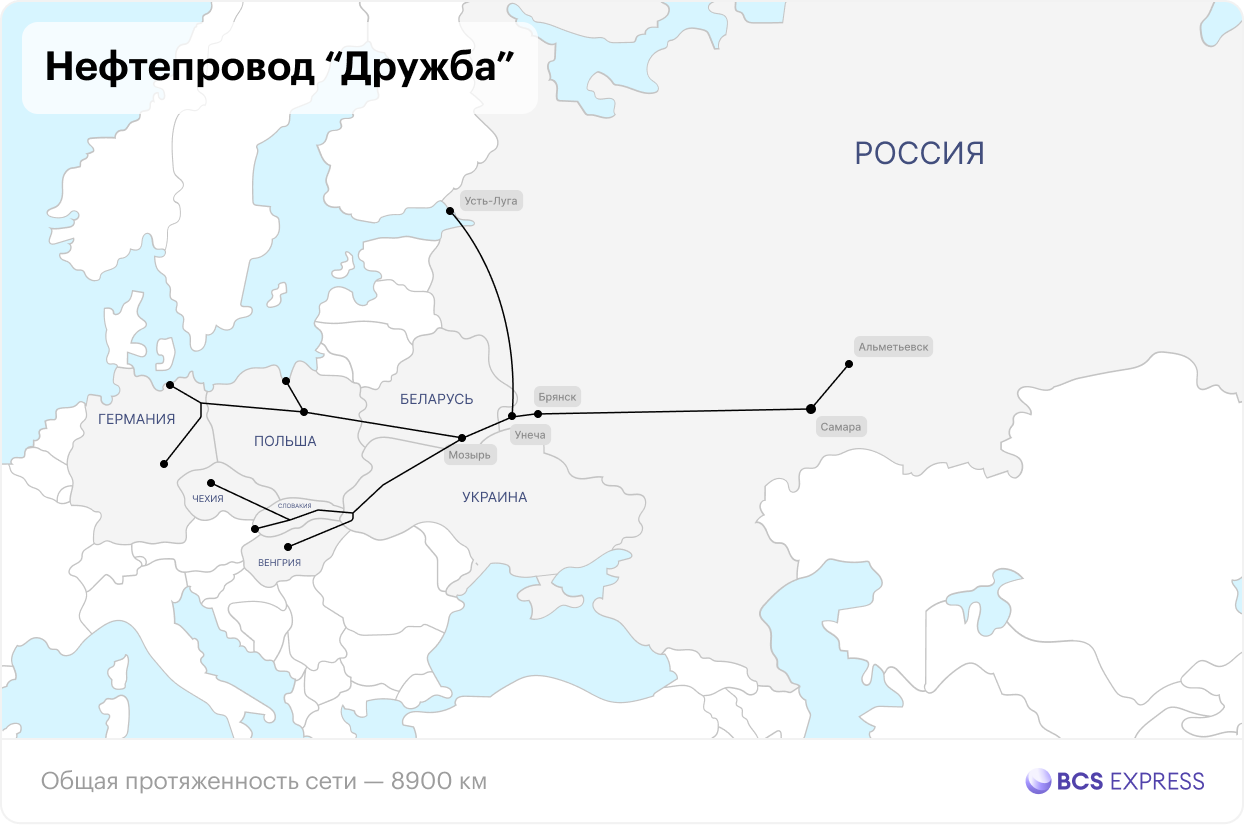

Поставки из России в ЕС по трубопроводу «Дружба» получили отсрочку из эмбарго. По данным Bloomberg, в марте 2022 г. ключевыми пунктами назначения для российской трубопроводной нефти были следующие 6 НПЗ:

Plock (Польша) — 276 тыс. б/с

Leuna (Германия) — 240 тыс. б/с

Schwedt (Германия) — 220 тыс. б/с

Duna (Венгрия) — 162 тыс. б/с

Bratislava (Словакия) — 124 тыс. б/с

Litvinov (Чехия) — 100 тыс. б/с

Потребители вдоль южной ветки нефтепровода получили отсрочку. Чехии дали срок до конца 2023 г., для Венгрии и Словакии точный срок не установлен.

Страны вдоль северной ветки нефтепровода, Германия и Польша, обязались добровольно сократить все закупки нефти из России до конца 2022 г. Но у Германии с этим могут быть проблемы, поскольку ее НПЗ сильно зависят от российского сырья. Особенно много дискуссий идет вокруг Шведте, где есть сложности с логистикой. Контрольный пакет в НПЗ принадлежит Роснефти, хотя в сентябре контроль над заводом перешел в доверительное управление правительства Германии.

Потолок цен на нефть

Механизм не затрагивает экспорт в ЕС и G7, а работает только для поставок российской нефти в третьи страны.

Еще в рамках шестого пакета санкций был утвержден запрет европейским организациям на оказание услуг по морской перевозке, техническому содействию, посредничеству, финансированию и страхованию/перестрахованию любых сделок по продаже российской нефти и нефтепродуктов третьим странам.

В восьмом пакете санкций в начале октября, эта мера получила послабление: теперь речь идет только о сделках, в которых цена нефти выше предельного уровня. Идея механизма в том, что Россия продолжит продавать нефть в третьи страны, но по более низким ценам, за счет чего удастся одновременно сократить российские доходы и избежать дефицита на мировом рынке.

Таким образом, механизм предельных цен не действует напрямую на импортеров, а только на компании, предоставляющих сервисные услуги. Перевозят российскую нефть, в основном, танкеры с бенефициарами из Греции, Кипра и Мальты. Крупнейшим игроком на рынке страхования судов является Великобритания, где базируется международная группа клубов взаимного страхования судовладельцев (IG P&I), покрывающая 90% мирового тоннажа морских судов.

Китай, Индия и другие азиатские покупатели вполне могут продолжать импортировать российскую нефть, не присоединяясь к этой мере. Но могут быть сложности с транспортировкой, которые участникам сделки придется как-то решать. В теории, поскольку именно России выгодно продавать нефть по более высокой цене, то и решать их придется именно российским компаниям. Однако на практике могут играть роль и другие факторы.

Крупнейшие международные нефтетрейдеры, отмечают отсутствие подробных разъяснений по применению механизма. Принятая законодательная рамка предполагает очень большую гибкость, плюс США уже заявили об отсутствии вторичных санкций для компаний вне американской юрисдикции, не соблюдающих его. Это может означать, что правила будут меняться «на лету», что повышает риски перебоев с поставками и высокой волатильности цен.

Точный предельный уровень цен еще обсуждается, но глава Минфина США упоминала возможный ориентир $60 за баррель Urals. Итоговое решение может быть принято в рамках обсуждений странами G7, которые были изначальным инициатором механизма.

Ожидается, что механизм вступит в силу одновременно с эмбарго ЕС: в декабре 2022 г. для нефти и феврале 2023 г. для нефтепродуктов.

Что происходит с российскими поставками

Точных данных по российскому экспорту нет, но Bloomberg еженедельно публикует информацию по отслеживанию нефтяных танкеров, выходящих из российских портов. После определенной очистки данных, в том числе фильтрации отгрузок казахстанской нефти, агентство публикует цифры, которые можно взять за ориентир.

Основная переориентация поставок произошла еще весной, после чего разбивка по регионам выглядит относительно стабильно.

По состоянию на 14 октября среднесуточные поставки в ЕС за 4 недели составили 714 тыс. б/с. Если исключить Болгарию, то остается 526 тыс. б/с, для которых до конца года нужно найти новые рынки сбыта. Уже сейчас потоки начинают меняться. В последние недели падение поставок в ЕС компенсируется ростом грузов без конечного места назначения. По данным Bloomberg, почти все такие суда в конечном итоге оказываются в Индии, Китае или Турции.

Таким образом, в отношении российской нефти под угрозой оказывается около 0,5 млн б/с, которые важно оперативно перенаправить. Вероятно, это удастся сделать, хотя срок может растянутся на I квартал 2023 г.

Поставки нефтепродуктов будут сохраняться до февраля. Перенаправить их будет сложнее, поскольку это менее универсальный товар, по сравнению с сырой нефтью. Минэкономразвития ожидает падение экспорта нефтепродуктов в 2023 г. со 130 до 113 млн тонн (примерно с 2,61 до 2,27 млн б/с).

Высокую неопределенность создает механизм предельных цен. Не ясно, как он будет применяться, насколько строго будет отслеживаться его исполнение, и какая в итоге цена будет обозначена в качестве потолка. Также не ясно, насколько жестким будет российский ответ.

На мой взгляд, поскольку поводом для внедрения механизма было желание ослабить давление и сохранить предложение российской нефти на мировом рынке, ограничения вполне могут иметь формальный характер. Если поставки начнут падать слишком сильно, подбрасывая вверх цены, то механизм будет в ручном режиме смягчаться. Разумеется, с поправкой на актуальную геополитическую повестку.

Как будут чувствовать себя российские нефтяники

Несмотря на все ограничения, наш взгляд по российским нефтяникам остается позитивным. Инициатива по введению предельных цен вряд ли будет эффективной на среднесрочном горизонте, оставляя возможности продавать российскую нефть в Азию по выгодным ценам. Это будет поддерживать маржинальность нефтяных компаний.

Для частного инвестора, в первую очередь, интересны компании с хорошими дивидендными перспективами, поскольку их акции позволяют легко монетизировать благоприятную рыночную конъюнктуру. При этом дополнительный потенциал для восстановления открывается в случае деэскалации геополитической напряженности. Если такой сценарий реализуется, это может заметно ускорить продвижение акций к таргетам.

• ЛУКОЙЛ (Покупать. Цель на год 5800 руб. / +38%)

• Газпром нефть (Покупать. Цель на год 480 руб. / +24%)

• Татнефть АО (Покупать. Цель на год 500 руб. / +38%)

В конце 2022 г. в силу вступает ряд ограничений для поставок российской нефти, в том числе механизм предельных цен и эмбарго в ЕС. Российским нефтяникам предстоит перенаправить поставки в азиатский регион, решив ряд логистических задач. Тот объем добываемой нефти, который не удастся перенаправить в Азию и на внутренний рынок, может уйти с мирового рынка, что приведет к ужесточению дефицита и росту цен. Но оценки выпадающей добычи у разных аналитиков сильно разнятся.

Разбираемся, как на самом деле работают ограничения на российскую нефть, кто получил исключения, и как могут выглядеть поставки российской нефти в 2023 г.

Эмбарго в ЕС

В рамках шестого пакета санкций июне 2022 г. страны ЕС приняли решение отказаться от российской нефти и нефтепродуктов. Поскольку у стран союза разная степень зависимости от российского сырья, в ходе переговоров были согласованы ряд исключений.

Эмбарго затрагивает только нефть, которая поставляется морскими путями. Импорт российской нефти морем должен прекратиться с декабря 2022 г., а импорт нефтепродуктов — с февраля 2023 г.

Исключение с правом на импорт российской нефти морем до конца 2024 г. получила Болгария, единственный НПЗ которой принадлежит ЛУКОЙЛу и сильно зависит от российского сырья. На протяжении 2022 г. отгрузки в Болгарию стабильно росли. По последним данным среднее за 4 недели составило 188 тыс. б/с.

Также исключение получила Хорватия, которая может продолжать закупать российский газойль до конца 2023 г. Импорт нефти страна уже прекратила.

Поставки из России в ЕС по трубопроводу «Дружба» получили отсрочку из эмбарго. По данным Bloomberg, в марте 2022 г. ключевыми пунктами назначения для российской трубопроводной нефти были следующие 6 НПЗ:

Plock (Польша) — 276 тыс. б/с

Leuna (Германия) — 240 тыс. б/с

Schwedt (Германия) — 220 тыс. б/с

Duna (Венгрия) — 162 тыс. б/с

Bratislava (Словакия) — 124 тыс. б/с

Litvinov (Чехия) — 100 тыс. б/с

Потребители вдоль южной ветки нефтепровода получили отсрочку. Чехии дали срок до конца 2023 г., для Венгрии и Словакии точный срок не установлен.

Страны вдоль северной ветки нефтепровода, Германия и Польша, обязались добровольно сократить все закупки нефти из России до конца 2022 г. Но у Германии с этим могут быть проблемы, поскольку ее НПЗ сильно зависят от российского сырья. Особенно много дискуссий идет вокруг Шведте, где есть сложности с логистикой. Контрольный пакет в НПЗ принадлежит Роснефти, хотя в сентябре контроль над заводом перешел в доверительное управление правительства Германии.

Потолок цен на нефть

Механизм не затрагивает экспорт в ЕС и G7, а работает только для поставок российской нефти в третьи страны.

Еще в рамках шестого пакета санкций был утвержден запрет европейским организациям на оказание услуг по морской перевозке, техническому содействию, посредничеству, финансированию и страхованию/перестрахованию любых сделок по продаже российской нефти и нефтепродуктов третьим странам.

В восьмом пакете санкций в начале октября, эта мера получила послабление: теперь речь идет только о сделках, в которых цена нефти выше предельного уровня. Идея механизма в том, что Россия продолжит продавать нефть в третьи страны, но по более низким ценам, за счет чего удастся одновременно сократить российские доходы и избежать дефицита на мировом рынке.

Таким образом, механизм предельных цен не действует напрямую на импортеров, а только на компании, предоставляющих сервисные услуги. Перевозят российскую нефть, в основном, танкеры с бенефициарами из Греции, Кипра и Мальты. Крупнейшим игроком на рынке страхования судов является Великобритания, где базируется международная группа клубов взаимного страхования судовладельцев (IG P&I), покрывающая 90% мирового тоннажа морских судов.

Китай, Индия и другие азиатские покупатели вполне могут продолжать импортировать российскую нефть, не присоединяясь к этой мере. Но могут быть сложности с транспортировкой, которые участникам сделки придется как-то решать. В теории, поскольку именно России выгодно продавать нефть по более высокой цене, то и решать их придется именно российским компаниям. Однако на практике могут играть роль и другие факторы.

Крупнейшие международные нефтетрейдеры, отмечают отсутствие подробных разъяснений по применению механизма. Принятая законодательная рамка предполагает очень большую гибкость, плюс США уже заявили об отсутствии вторичных санкций для компаний вне американской юрисдикции, не соблюдающих его. Это может означать, что правила будут меняться «на лету», что повышает риски перебоев с поставками и высокой волатильности цен.

Точный предельный уровень цен еще обсуждается, но глава Минфина США упоминала возможный ориентир $60 за баррель Urals. Итоговое решение может быть принято в рамках обсуждений странами G7, которые были изначальным инициатором механизма.

Ожидается, что механизм вступит в силу одновременно с эмбарго ЕС: в декабре 2022 г. для нефти и феврале 2023 г. для нефтепродуктов.

Что происходит с российскими поставками

Точных данных по российскому экспорту нет, но Bloomberg еженедельно публикует информацию по отслеживанию нефтяных танкеров, выходящих из российских портов. После определенной очистки данных, в том числе фильтрации отгрузок казахстанской нефти, агентство публикует цифры, которые можно взять за ориентир.

Основная переориентация поставок произошла еще весной, после чего разбивка по регионам выглядит относительно стабильно.

По состоянию на 14 октября среднесуточные поставки в ЕС за 4 недели составили 714 тыс. б/с. Если исключить Болгарию, то остается 526 тыс. б/с, для которых до конца года нужно найти новые рынки сбыта. Уже сейчас потоки начинают меняться. В последние недели падение поставок в ЕС компенсируется ростом грузов без конечного места назначения. По данным Bloomberg, почти все такие суда в конечном итоге оказываются в Индии, Китае или Турции.

Таким образом, в отношении российской нефти под угрозой оказывается около 0,5 млн б/с, которые важно оперативно перенаправить. Вероятно, это удастся сделать, хотя срок может растянутся на I квартал 2023 г.

Поставки нефтепродуктов будут сохраняться до февраля. Перенаправить их будет сложнее, поскольку это менее универсальный товар, по сравнению с сырой нефтью. Минэкономразвития ожидает падение экспорта нефтепродуктов в 2023 г. со 130 до 113 млн тонн (примерно с 2,61 до 2,27 млн б/с).

Высокую неопределенность создает механизм предельных цен. Не ясно, как он будет применяться, насколько строго будет отслеживаться его исполнение, и какая в итоге цена будет обозначена в качестве потолка. Также не ясно, насколько жестким будет российский ответ.

На мой взгляд, поскольку поводом для внедрения механизма было желание ослабить давление и сохранить предложение российской нефти на мировом рынке, ограничения вполне могут иметь формальный характер. Если поставки начнут падать слишком сильно, подбрасывая вверх цены, то механизм будет в ручном режиме смягчаться. Разумеется, с поправкой на актуальную геополитическую повестку.

Как будут чувствовать себя российские нефтяники

Несмотря на все ограничения, наш взгляд по российским нефтяникам остается позитивным. Инициатива по введению предельных цен вряд ли будет эффективной на среднесрочном горизонте, оставляя возможности продавать российскую нефть в Азию по выгодным ценам. Это будет поддерживать маржинальность нефтяных компаний.

Для частного инвестора, в первую очередь, интересны компании с хорошими дивидендными перспективами, поскольку их акции позволяют легко монетизировать благоприятную рыночную конъюнктуру. При этом дополнительный потенциал для восстановления открывается в случае деэскалации геополитической напряженности. Если такой сценарий реализуется, это может заметно ускорить продвижение акций к таргетам.

• ЛУКОЙЛ (Покупать. Цель на год 5800 руб. / +38%)

• Газпром нефть (Покупать. Цель на год 480 руб. / +24%)

• Татнефть АО (Покупать. Цель на год 500 руб. / +38%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба