Новозеландский доллар сегодня лидер роста среди валют G10 после публикации данных по инфляции.

Рубль будет продолжать испытывать локальную поддержку со стороны экспортеров, но курс остается под управлением торгового баланса.

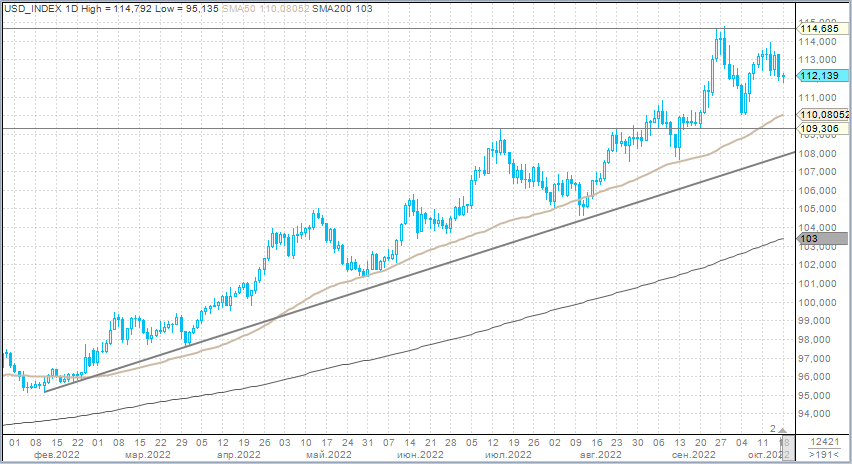

Валюты G10

Доллар в понедельник подешевел против всех валют Большой десятки, кроме иены. Валюта США подешевела на фоне возвращения аппетита к риску на фондовых площадках Европы и Азии. Британский долговой рынок стабилизировался, поскольку новый министр финансов Великобритании Джереми Хант отменил большую часть неоднозначной экономической программы премьер-министра Лиз Трасс, отказавшись от снижения налогов и урезав поддержку счетов за электроэнергию для домашних хозяйств, чтобы навести порядок в государственных финансах.

Утром во вторник, 18 октября, доллар продолжал слабеть против большинства валют G10. Лидером роста в Большой десятке утром был новозеландский доллар, поскольку опубликованные данные по инфляции в Новой Зеландии (+7,2% г/г в III квартале против +7,3% г/г во втором квартале и прогноза +6,5% г/г) предполагают необходимость дальнейшего агрессивного повышения ставок. Теперь рынок закладывается на то, что Резервный банк Новой Зеландии на следующем заседании может повысить ставку еще на 75 б.п.

Акции в Европе во вторник утром демонстрируют уверенный рост, все индексы растут более чем на 1%. Фьючерсы на американские фондовые индексы также прибавляют заметно больше 1%. Доходности казначейских облигаций снижаются по всей длине кривой. Таким образом, условия для коррекции доллара сохраняются.

По-прежнему считаем, что доллар на этой неделе может оставаться в режиме коррекции к недавнему ралли либо же сформировать торговый диапазон. Ожидаем консолидацию индекса доллара в диапазоне 114,50–111,50 п.

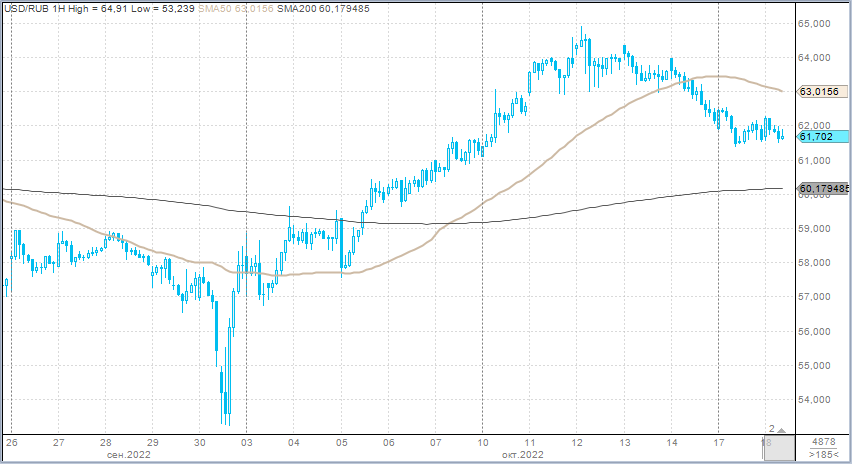

Российский рубль

Рубль к полудню вторника несколько слабел к доллару, однако укреплялся против евро и китайского юаня. Динамика, в некотором роде обратная итогам понедельника, когда рубль укрепился против доллара на 46 копеек, на 9 копеек подешевел к евро и на 7 копеек подорожал к юаню.

В понедельник:

Торговый объем в паре доллар/рубль составил 81,9 млрд рублей по сравнению с 74,4 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 44,5 млрд рублей против 151,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 72,4 млрд рублей против 75,5 млрд рублей в предыдущий день.

Рубль, безусловно, будет получать поддержку со стороны экспортеров в рамках октябрьского налогового периода. Мы не ожидаем существенного ослабления российской валюты в этом месяце. При этом полагаем, что ниже 60 рублей за доллар курсу USDRUB также не удастся закрепиться.

Отметим некоторые частные послабления в контексте контроля за движением капитала. Как известно, с марта из РФ нельзя вывозить наличную иностранную валюту в сумме, превышающей 10 тыс. долларов США или эквивалент этой суммы в другой валюте. Однако теперь новым президентским указом Банк России уполномочен выдавать разрешение на вывоз из страны более существенных сумм наличной валюты. «Выдача таких разрешений осуществляется в случаях и в порядке, которые установлены Советом директоров Центрального банка Российской Федерации», — говорится в указе от 15 октября 2022 года. Ожидаем от регулятора дополнительных разъяснений. Тем не менее на курс рубля это, вероятно, не окажет существенного влияния. Системного оттока валюты не будет. В любом случае решения будут приниматься в частном порядке.

В остальном же курс рубля по-прежнему остается под управлением торгового баланса. Импорт восстанавливается медленнее, чем мы планировали. Экспорт, несмотря на санкции против российского угля и приостановку львиной доли поставок газа в Европу, также снижается медленнее наших ожиданий. Соответственно, пока мы не видим фундаментальных оснований для существенного ослабления курса рубля.

Рубль будет продолжать испытывать локальную поддержку со стороны экспортеров, но курс остается под управлением торгового баланса.

Валюты G10

Доллар в понедельник подешевел против всех валют Большой десятки, кроме иены. Валюта США подешевела на фоне возвращения аппетита к риску на фондовых площадках Европы и Азии. Британский долговой рынок стабилизировался, поскольку новый министр финансов Великобритании Джереми Хант отменил большую часть неоднозначной экономической программы премьер-министра Лиз Трасс, отказавшись от снижения налогов и урезав поддержку счетов за электроэнергию для домашних хозяйств, чтобы навести порядок в государственных финансах.

Утром во вторник, 18 октября, доллар продолжал слабеть против большинства валют G10. Лидером роста в Большой десятке утром был новозеландский доллар, поскольку опубликованные данные по инфляции в Новой Зеландии (+7,2% г/г в III квартале против +7,3% г/г во втором квартале и прогноза +6,5% г/г) предполагают необходимость дальнейшего агрессивного повышения ставок. Теперь рынок закладывается на то, что Резервный банк Новой Зеландии на следующем заседании может повысить ставку еще на 75 б.п.

Акции в Европе во вторник утром демонстрируют уверенный рост, все индексы растут более чем на 1%. Фьючерсы на американские фондовые индексы также прибавляют заметно больше 1%. Доходности казначейских облигаций снижаются по всей длине кривой. Таким образом, условия для коррекции доллара сохраняются.

По-прежнему считаем, что доллар на этой неделе может оставаться в режиме коррекции к недавнему ралли либо же сформировать торговый диапазон. Ожидаем консолидацию индекса доллара в диапазоне 114,50–111,50 п.

Российский рубль

Рубль к полудню вторника несколько слабел к доллару, однако укреплялся против евро и китайского юаня. Динамика, в некотором роде обратная итогам понедельника, когда рубль укрепился против доллара на 46 копеек, на 9 копеек подешевел к евро и на 7 копеек подорожал к юаню.

В понедельник:

Торговый объем в паре доллар/рубль составил 81,9 млрд рублей по сравнению с 74,4 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 44,5 млрд рублей против 151,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 72,4 млрд рублей против 75,5 млрд рублей в предыдущий день.

Рубль, безусловно, будет получать поддержку со стороны экспортеров в рамках октябрьского налогового периода. Мы не ожидаем существенного ослабления российской валюты в этом месяце. При этом полагаем, что ниже 60 рублей за доллар курсу USDRUB также не удастся закрепиться.

Отметим некоторые частные послабления в контексте контроля за движением капитала. Как известно, с марта из РФ нельзя вывозить наличную иностранную валюту в сумме, превышающей 10 тыс. долларов США или эквивалент этой суммы в другой валюте. Однако теперь новым президентским указом Банк России уполномочен выдавать разрешение на вывоз из страны более существенных сумм наличной валюты. «Выдача таких разрешений осуществляется в случаях и в порядке, которые установлены Советом директоров Центрального банка Российской Федерации», — говорится в указе от 15 октября 2022 года. Ожидаем от регулятора дополнительных разъяснений. Тем не менее на курс рубля это, вероятно, не окажет существенного влияния. Системного оттока валюты не будет. В любом случае решения будут приниматься в частном порядке.

В остальном же курс рубля по-прежнему остается под управлением торгового баланса. Импорт восстанавливается медленнее, чем мы планировали. Экспорт, несмотря на санкции против российского угля и приостановку львиной доли поставок газа в Европу, также снижается медленнее наших ожиданий. Соответственно, пока мы не видим фундаментальных оснований для существенного ослабления курса рубля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба