5 ноября 2022 Omega Global Кошкина Лика

Уходящая неделя была перенасыщена важными событиями и напоминала американские горки.

Заседание ФРС проходило в двух актах: сопроводительное заявление было голубиным с указанием на готовность замедлить темп повышением ставки, пресс-конференция Пауэлла была жестко ястребиной.

Пауэлл заявил, что в ходе заседания было принято решение замедлить темп повышения ставок, но не принято когда (в декабре или феврале) и вообще, это не так важно, важнее потолок ставок и длительность нахождения ставки на максимумах, отчеты по инфляции и рынку труда указывают на то, что потолок ставок будет выше, декабрьские прогнозы по ставкам будут пересмотрены на повышение, а если экономика уйдет в рецессию – не беда, вылечим, у нас есть для этого инструменты.

Рынки офигели от этой риторики, фонда ушла вниз, доллар вверх.

В четверг ВоЕ совершил обратный финт ушами.

Ставка была поднята по верхней границе ожиданий на 0,75%, но сопроводиловка и риторика Бейли была голубиной, он заявил, что, наверное, ставки будут ещё повышены, но меньше ожиданий рынка, ибо можно вогнать экономику в рецессию, которая приведет к дефляции.

Сегодня глава ВоЕ Бейли перед публикацией нонфарма заявил, что ВоЕ может не продавать ГКО Британии в рамках QT в случае, если сие может привести к дисфункции долгового рынка (повтор заявлений ранее).

Экономические данные выходили неплохими.

По инфляции порадовала падением компонента цен ISM промышленности и себестоимость труда в 4 квартале, компонента цен в составе ISM услуг огорчила ростом.

Отчет по рынку труда США вышел сильным по заголовку, но слабым внутри, при этом возникает подозрение в правильном подсчете заголовка.

Рост зарплат в отчете по рынку труда замедлился, т.е. инфляционная составляющая снизилась.

В чем мораль всего этого?

Четыре ЦБ мира заявили о замедлении темпов повышения ставок: ВоС, РБА, ВоЕ, РБНЗ, причина – приближение глобальной рецессии, ВоЕ заговорил о рисках дефляции, к чести ВоЕ он говорил всегда, что всплеск инфляции по причине пандемии может через несколько лет привести к сильной продолжительной дефляции и ВоЕ прав.

И у единственного ФРС, у которого доходы компаний падают по причине сильного доллара, экспорт в стиле «хоть разворачивай корабли обратно», все замечательно и с экономикой и роста инфляции конца не видно.

Так не бывает, мир до сих ещё глобализирован, не может одна страна процветать, когда во всем мире резкое замедление спроса.

Я могу быть не права с махинациями администрации Байдена со статистикой, но пройдут выборы, больше пафос никому будет не нужен, бухгалтерию придется исправлять и либо тайное станет явным (в частности, заголовок отчета по рынку труда США за октябрь) либо извинюсь перед Байденом, но уже сделанные повышения ставки ФРС неминуемо приведут к рецессии и отрицательным нонфармам в том числе.

Как торговать это все?

ФРС признал необходимость замедления темпа повышения ставок, в чем плюс этого?

Если рецессия неминуема вследствие уже совершенных повышений ставок (а действие на экономику происходит с временным лагом в полгода), то при более мелких повышениях ставок ФРС не успеет выйти выше 5,0%.

Сейчас ставка в диапазоне 3,75%-4,0%, в декабре логично повышение на 0,50% (с таким возмущением глав финансовых комитетов обоих палат Конгресса пропихнуть ещё одно повышение на 0,75% фактически нереально, тем более сегодняшнее письмо Максин Уотерс много значит, она очень влиятельна и грамотная в финансовых вопросах).

Если не убьют экономику до февраля – повысят ещё на 0,50% (сомнительно, но допустим), это приведет ставку в диапазон 4,75%-5,0%.

Следующее заседание ФРС будет 22 марта, я сомневаюсь, что до этого времени экономика США будет устойчивой, а рынок труда продолжит рост, инфляция будет зависеть от геополитики и погоды (зима в Европе), но высокая база прошлого года с ценами на энергоносители на хаях должна привести к снижению инфляции самое позднее с марта.

Рынки понимают, что чем тише ФРС едет – тем меньше у него шансов попасть в желаемый пункт назначения.

В связи с этим рекомендуется торговля по ТА/ВА с учетом сезонных факторов, проявляя особенную бдительность в дни публикации важных отчетов по инфляции и рынку труда.

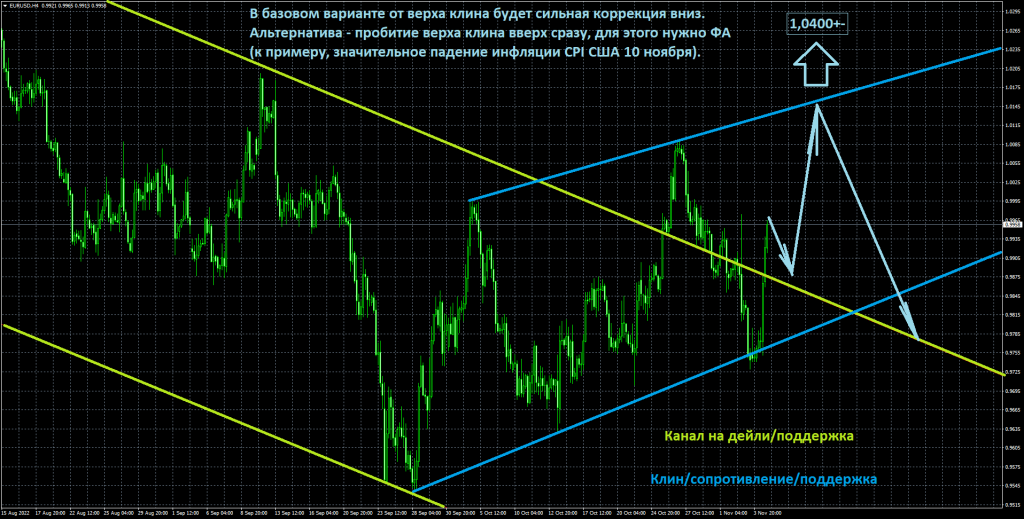

Следующее заседание ФРС далеко, до него будет ещё 2 отчета по инфляции CPI и один нонфарм, впереди рождественское ралли в случае, если его не испортит отчет по инфляции CPI США 10 ноября, а если даже испортит, инфляция будет высокой – ну, рухнет фонда, вырастет доллар, на перелое года все откупят и поползем вверх.

Евро уже лучше рынка благодаря решению ЕЦБ по TLTRO-3.

По ТА/ВА.

Все неизменно по евродоллару и прочим долларовым парам и по фондовым индексам, S&P500, в частности.

Фонда США может быть волатильная перед выборами в Конгресс.

Но восходящие сценарии в силе.

Заседание ФРС проходило в двух актах: сопроводительное заявление было голубиным с указанием на готовность замедлить темп повышением ставки, пресс-конференция Пауэлла была жестко ястребиной.

Пауэлл заявил, что в ходе заседания было принято решение замедлить темп повышения ставок, но не принято когда (в декабре или феврале) и вообще, это не так важно, важнее потолок ставок и длительность нахождения ставки на максимумах, отчеты по инфляции и рынку труда указывают на то, что потолок ставок будет выше, декабрьские прогнозы по ставкам будут пересмотрены на повышение, а если экономика уйдет в рецессию – не беда, вылечим, у нас есть для этого инструменты.

Рынки офигели от этой риторики, фонда ушла вниз, доллар вверх.

В четверг ВоЕ совершил обратный финт ушами.

Ставка была поднята по верхней границе ожиданий на 0,75%, но сопроводиловка и риторика Бейли была голубиной, он заявил, что, наверное, ставки будут ещё повышены, но меньше ожиданий рынка, ибо можно вогнать экономику в рецессию, которая приведет к дефляции.

Сегодня глава ВоЕ Бейли перед публикацией нонфарма заявил, что ВоЕ может не продавать ГКО Британии в рамках QT в случае, если сие может привести к дисфункции долгового рынка (повтор заявлений ранее).

Экономические данные выходили неплохими.

По инфляции порадовала падением компонента цен ISM промышленности и себестоимость труда в 4 квартале, компонента цен в составе ISM услуг огорчила ростом.

Отчет по рынку труда США вышел сильным по заголовку, но слабым внутри, при этом возникает подозрение в правильном подсчете заголовка.

Рост зарплат в отчете по рынку труда замедлился, т.е. инфляционная составляющая снизилась.

В чем мораль всего этого?

Четыре ЦБ мира заявили о замедлении темпов повышения ставок: ВоС, РБА, ВоЕ, РБНЗ, причина – приближение глобальной рецессии, ВоЕ заговорил о рисках дефляции, к чести ВоЕ он говорил всегда, что всплеск инфляции по причине пандемии может через несколько лет привести к сильной продолжительной дефляции и ВоЕ прав.

И у единственного ФРС, у которого доходы компаний падают по причине сильного доллара, экспорт в стиле «хоть разворачивай корабли обратно», все замечательно и с экономикой и роста инфляции конца не видно.

Так не бывает, мир до сих ещё глобализирован, не может одна страна процветать, когда во всем мире резкое замедление спроса.

Я могу быть не права с махинациями администрации Байдена со статистикой, но пройдут выборы, больше пафос никому будет не нужен, бухгалтерию придется исправлять и либо тайное станет явным (в частности, заголовок отчета по рынку труда США за октябрь) либо извинюсь перед Байденом, но уже сделанные повышения ставки ФРС неминуемо приведут к рецессии и отрицательным нонфармам в том числе.

Как торговать это все?

ФРС признал необходимость замедления темпа повышения ставок, в чем плюс этого?

Если рецессия неминуема вследствие уже совершенных повышений ставок (а действие на экономику происходит с временным лагом в полгода), то при более мелких повышениях ставок ФРС не успеет выйти выше 5,0%.

Сейчас ставка в диапазоне 3,75%-4,0%, в декабре логично повышение на 0,50% (с таким возмущением глав финансовых комитетов обоих палат Конгресса пропихнуть ещё одно повышение на 0,75% фактически нереально, тем более сегодняшнее письмо Максин Уотерс много значит, она очень влиятельна и грамотная в финансовых вопросах).

Если не убьют экономику до февраля – повысят ещё на 0,50% (сомнительно, но допустим), это приведет ставку в диапазон 4,75%-5,0%.

Следующее заседание ФРС будет 22 марта, я сомневаюсь, что до этого времени экономика США будет устойчивой, а рынок труда продолжит рост, инфляция будет зависеть от геополитики и погоды (зима в Европе), но высокая база прошлого года с ценами на энергоносители на хаях должна привести к снижению инфляции самое позднее с марта.

Рынки понимают, что чем тише ФРС едет – тем меньше у него шансов попасть в желаемый пункт назначения.

В связи с этим рекомендуется торговля по ТА/ВА с учетом сезонных факторов, проявляя особенную бдительность в дни публикации важных отчетов по инфляции и рынку труда.

Следующее заседание ФРС далеко, до него будет ещё 2 отчета по инфляции CPI и один нонфарм, впереди рождественское ралли в случае, если его не испортит отчет по инфляции CPI США 10 ноября, а если даже испортит, инфляция будет высокой – ну, рухнет фонда, вырастет доллар, на перелое года все откупят и поползем вверх.

Евро уже лучше рынка благодаря решению ЕЦБ по TLTRO-3.

По ТА/ВА.

Все неизменно по евродоллару и прочим долларовым парам и по фондовым индексам, S&P500, в частности.

Фонда США может быть волатильная перед выборами в Конгресс.

Но восходящие сценарии в силе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба