7 декабря 2022 Открытие Руденок Антон

По итогам ноября динамика российских акций была нулевой. Индекс «Мосбиржи» по итогам месяца прибавил 0,37% (в октябре было +10,7%), а индекс РТС благодаря ослаблению рубля прибавил 1,2% (в октябре +5,3%).

Отметим ряд позитивных технических моментов. Рублевый индекс завершил ноябрь выше своего среднего значения за 50 дней, а также среднего за 100 дней. Индекс Мосбиржи в этом году впервые за всю историю проверил на прочность в качестве поддержки свою 200-месячную скользящую среднюю линию. Причем это было три раза: в феврале, в сентябре и в октябре. Во время кризиса 2008–2009 гг. индекс торговался ниже 100-месячной средней только семь месяцев.

В 2022 г. индекс уже находится ниже 100-месячной средней МА семь месяцев. Возвращение к этой линии подразумевает рост Индекса Мосбиржи примерно на 11,5%, до 2420 п. Мы считаем, что в декабре это возможно. Дивидендная доходность Индекса Мосбиржи составляет 9,5%. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

«Россети Центр и Приволжье»

Цена по итогам 6 декабря: 0,2187 руб.

Целевая цена: 0,25 руб.

Потенциал роста: 14%.

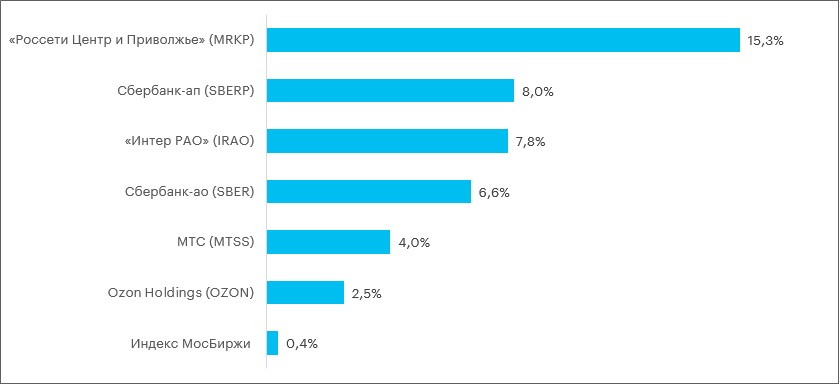

Акции «Россети Центр и Приволжье» (MRKP) стали лидерами по росту за ноябрь прибавив 15,3%. Компания также была лидером в секторе по росту объёма торгов.

Мы продолжаем позитивно смотреть на бумагу, поскольку cреди межрегиональных распределительных компаний (МРСК) из периметра холдинга «Россети» (RSTI) считаем акции «Россети Центр и Приволжье» наиболее перспективной дивидендной историей.

Компания может выплатить по итогам 9 месяцев дивиденды в размере 0,03015 руб. на акцию. Собрание акционеров запланировано на 23 декабря 2022 г. Дивидендный реестр будет закрыт 8 января 2023 г. Компания направила на дивиденды 41% чистой прибыли по РСБУ или же 38% чистой прибыли по МСФО (за 9 месяцев), что выше показателей прошлого года.

У нас была инвестидея по этой бумаге. 28 ноября мы зафиксировали прибыль в размере 19,7% (Индекс Мосбиржи за тот же период вырос на 0,5%). Тем не менее по-прежнему считаем бумагу привлекательной дивидендной историей. Дивдоходность от выплат за 9 месяцев по текущим котировкам близка к 14%. Мы считаем, что бумага может подорожать до 0,25 руб., что предполагает рост цены на 14% от текущих уровней.

Сбербанк: АО и АП

Цены по итогам 6 декабря: 140,61 руб. и 135,6 руб.

Целевые цены: 156 руб. и 148 руб.

Потенциал роста: 11% и 9%

Обыкновенные (SBER) и привилегированные (SBERP) акции Сбербанка также оказались в числе лидеров роста среди голубых фишек, которые выросли на 6,6% и 8% соответственно.

«Сбер» вернулся к раскрытию отчётности и опубликовал сильные результаты по РСБУ за 10 месяцев 2022 года. Крупнейший в РФ кредитор вышел в плюс по чистой прибыли, несмотря на объективное повышенное резервирование из-за реализовавшихся рисков. Чистая прибыль за октябрь 2022 года составила 122,8 млрд руб., превысив среднемесячный показатель рекордного 2021 г. Двузначная дивидендная доходность весьма вероятна для акционеров Сбербанка уже по итогам следующего года, если динамика кредитования и просроченной задолженности сохранится.

У нас есть актуальные инвестидеи по обыкновенным и привилегированным акциям Сбербанка с целями 156 руб. и 148 руб. соответственно.

«Интер РАО»

Цена по итогам 6 декабря: 3,259 руб.

Целевая цена: 3,91 руб.

Потенциал роста: 20%.

Акции «Интер РАО» (IRAO) выросли на 7,8%. Компания приобрела в октябре долю Siemens Energy в размере 65% в совместном предприятии с «Силовыми машинами» — ООО «СТГТ». Мы оцениваем приобретение активов компании положительно. Они относятся к смежной отрасли и, скорее всего, приобретены по привлекательной цене. «Интер РАО» может себе позволить подобные приобретения — на дату последней отчётности у компании было более 300 млрд руб. ликвидных активов на балансе.

Компания является возможным приобретателем активов уходящей из России Fortum. У нас есть актуальная инвестиционная идея по акциям «Интер РАО» c целевой ценой 3,91 руб.

МТС

Цена по итогам 6 декабря: 233,8 руб.

Целевая цена: 281,8 руб.

Потенциал роста: 20,5%.

Акции МТС (MTSS) выросли на 4,0% за прошедший месяц. Компания опубликовала 16 ноября финансовые результаты по итогам III квартала и 9 месяцев 2022 г. Результаты МТС в отчётном периоде мы оцениваем как очень неплохие. А с точки зрения абсолютных цифр, основные финансовые показатели III квартала стали для оператора лучшими в текущем году.

Основными драйверами роста выручки МТС в июле-сентябре вновь стали рост доходов от услуг связи, а также показатели вертикалей финтех и медиа, тогда как с продажами телефонов и аксессуаров в текущем году по-прежнему все грустно. Однако больше всего нас по итогам квартала порадовал очень солидный уровень сгенерированного денежного потока на операционном уровне (CFO), что вместе с сокращением CAPEX вылилось в очень высокий свободный денежный поток (FCF) на уровне 23 млрд руб. за 3 месяца (без учёта банковской деятельности).

Учитывая, что и в IV квартале капитальные расходы обещают быть относительно скромными (напомним, что в текущем году из-за ограничений на импорт оборудования основной CAPEX был экстренно смещен в начало года), итоговый FCF по году может оказаться не хуже прошлогоднего показателя, что позволит МТС выплатить дивиденд на уровне 30 руб. на акцию без увеличения долговой нагрузки.

На ожиданиях выплаты дивидендов продолжаем позитивно смотреть на бумагу. У нас есть актуальная идея по акциям МТС. Рекомендация «Покупать». Целевая цена — 281,8 руб. Потенциал роста составляет около 21%.

Ozon Holdings

Цена по итогам 6 декабря: 1450 руб.

Целевая цена: 2500 руб.

Потенциал роста: 72%

Бумаги Ozon Holdings (OZON) также оказались в лидерах роста, прибавив 2,5%. Бизнес Ozon продолжает демонстрировать впечатляющую динамику. Несмотря на высокую базу пандемийного периода и ухудшение макроэкономической среды в РФ, за 9 месяцев 2022 г. валовой товарооборот (GMV) вырос на 98% г/г и достиг 539 млрд руб., число заказов выросло на 122% г/г и превысило 290 млн, а число активных покупателей выросло на 54% г/г и достигло 32,7 млн.

Мы полагаем, что в условиях высокой макроэкономической неопределённости и геополитической напряжённости позиции бизнеса Ozon останутся достаточно устойчивыми, поскольку уход из РФ крупных западных компаний, перестройка логистических цепочек и закрытие торговых центров приведут к ускорению миграции потребителей из офлайна в онлайн. Сохраняем долгосрочную рекомендацию «Покупать» и целевую цену в 2500 руб.

Отметим ряд позитивных технических моментов. Рублевый индекс завершил ноябрь выше своего среднего значения за 50 дней, а также среднего за 100 дней. Индекс Мосбиржи в этом году впервые за всю историю проверил на прочность в качестве поддержки свою 200-месячную скользящую среднюю линию. Причем это было три раза: в феврале, в сентябре и в октябре. Во время кризиса 2008–2009 гг. индекс торговался ниже 100-месячной средней только семь месяцев.

В 2022 г. индекс уже находится ниже 100-месячной средней МА семь месяцев. Возвращение к этой линии подразумевает рост Индекса Мосбиржи примерно на 11,5%, до 2420 п. Мы считаем, что в декабре это возможно. Дивидендная доходность Индекса Мосбиржи составляет 9,5%. Индекс торгуется с коэффициентом 3,8 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

«Россети Центр и Приволжье»

Цена по итогам 6 декабря: 0,2187 руб.

Целевая цена: 0,25 руб.

Потенциал роста: 14%.

Акции «Россети Центр и Приволжье» (MRKP) стали лидерами по росту за ноябрь прибавив 15,3%. Компания также была лидером в секторе по росту объёма торгов.

Мы продолжаем позитивно смотреть на бумагу, поскольку cреди межрегиональных распределительных компаний (МРСК) из периметра холдинга «Россети» (RSTI) считаем акции «Россети Центр и Приволжье» наиболее перспективной дивидендной историей.

Компания может выплатить по итогам 9 месяцев дивиденды в размере 0,03015 руб. на акцию. Собрание акционеров запланировано на 23 декабря 2022 г. Дивидендный реестр будет закрыт 8 января 2023 г. Компания направила на дивиденды 41% чистой прибыли по РСБУ или же 38% чистой прибыли по МСФО (за 9 месяцев), что выше показателей прошлого года.

У нас была инвестидея по этой бумаге. 28 ноября мы зафиксировали прибыль в размере 19,7% (Индекс Мосбиржи за тот же период вырос на 0,5%). Тем не менее по-прежнему считаем бумагу привлекательной дивидендной историей. Дивдоходность от выплат за 9 месяцев по текущим котировкам близка к 14%. Мы считаем, что бумага может подорожать до 0,25 руб., что предполагает рост цены на 14% от текущих уровней.

Сбербанк: АО и АП

Цены по итогам 6 декабря: 140,61 руб. и 135,6 руб.

Целевые цены: 156 руб. и 148 руб.

Потенциал роста: 11% и 9%

Обыкновенные (SBER) и привилегированные (SBERP) акции Сбербанка также оказались в числе лидеров роста среди голубых фишек, которые выросли на 6,6% и 8% соответственно.

«Сбер» вернулся к раскрытию отчётности и опубликовал сильные результаты по РСБУ за 10 месяцев 2022 года. Крупнейший в РФ кредитор вышел в плюс по чистой прибыли, несмотря на объективное повышенное резервирование из-за реализовавшихся рисков. Чистая прибыль за октябрь 2022 года составила 122,8 млрд руб., превысив среднемесячный показатель рекордного 2021 г. Двузначная дивидендная доходность весьма вероятна для акционеров Сбербанка уже по итогам следующего года, если динамика кредитования и просроченной задолженности сохранится.

У нас есть актуальные инвестидеи по обыкновенным и привилегированным акциям Сбербанка с целями 156 руб. и 148 руб. соответственно.

«Интер РАО»

Цена по итогам 6 декабря: 3,259 руб.

Целевая цена: 3,91 руб.

Потенциал роста: 20%.

Акции «Интер РАО» (IRAO) выросли на 7,8%. Компания приобрела в октябре долю Siemens Energy в размере 65% в совместном предприятии с «Силовыми машинами» — ООО «СТГТ». Мы оцениваем приобретение активов компании положительно. Они относятся к смежной отрасли и, скорее всего, приобретены по привлекательной цене. «Интер РАО» может себе позволить подобные приобретения — на дату последней отчётности у компании было более 300 млрд руб. ликвидных активов на балансе.

Компания является возможным приобретателем активов уходящей из России Fortum. У нас есть актуальная инвестиционная идея по акциям «Интер РАО» c целевой ценой 3,91 руб.

МТС

Цена по итогам 6 декабря: 233,8 руб.

Целевая цена: 281,8 руб.

Потенциал роста: 20,5%.

Акции МТС (MTSS) выросли на 4,0% за прошедший месяц. Компания опубликовала 16 ноября финансовые результаты по итогам III квартала и 9 месяцев 2022 г. Результаты МТС в отчётном периоде мы оцениваем как очень неплохие. А с точки зрения абсолютных цифр, основные финансовые показатели III квартала стали для оператора лучшими в текущем году.

Основными драйверами роста выручки МТС в июле-сентябре вновь стали рост доходов от услуг связи, а также показатели вертикалей финтех и медиа, тогда как с продажами телефонов и аксессуаров в текущем году по-прежнему все грустно. Однако больше всего нас по итогам квартала порадовал очень солидный уровень сгенерированного денежного потока на операционном уровне (CFO), что вместе с сокращением CAPEX вылилось в очень высокий свободный денежный поток (FCF) на уровне 23 млрд руб. за 3 месяца (без учёта банковской деятельности).

Учитывая, что и в IV квартале капитальные расходы обещают быть относительно скромными (напомним, что в текущем году из-за ограничений на импорт оборудования основной CAPEX был экстренно смещен в начало года), итоговый FCF по году может оказаться не хуже прошлогоднего показателя, что позволит МТС выплатить дивиденд на уровне 30 руб. на акцию без увеличения долговой нагрузки.

На ожиданиях выплаты дивидендов продолжаем позитивно смотреть на бумагу. У нас есть актуальная идея по акциям МТС. Рекомендация «Покупать». Целевая цена — 281,8 руб. Потенциал роста составляет около 21%.

Ozon Holdings

Цена по итогам 6 декабря: 1450 руб.

Целевая цена: 2500 руб.

Потенциал роста: 72%

Бумаги Ozon Holdings (OZON) также оказались в лидерах роста, прибавив 2,5%. Бизнес Ozon продолжает демонстрировать впечатляющую динамику. Несмотря на высокую базу пандемийного периода и ухудшение макроэкономической среды в РФ, за 9 месяцев 2022 г. валовой товарооборот (GMV) вырос на 98% г/г и достиг 539 млрд руб., число заказов выросло на 122% г/г и превысило 290 млн, а число активных покупателей выросло на 54% г/г и достигло 32,7 млн.

Мы полагаем, что в условиях высокой макроэкономической неопределённости и геополитической напряжённости позиции бизнеса Ozon останутся достаточно устойчивыми, поскольку уход из РФ крупных западных компаний, перестройка логистических цепочек и закрытие торговых центров приведут к ускорению миграции потребителей из офлайна в онлайн. Сохраняем долгосрочную рекомендацию «Покупать» и целевую цену в 2500 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба