16 марта 2023 Газпромбанк Полищук Андрей

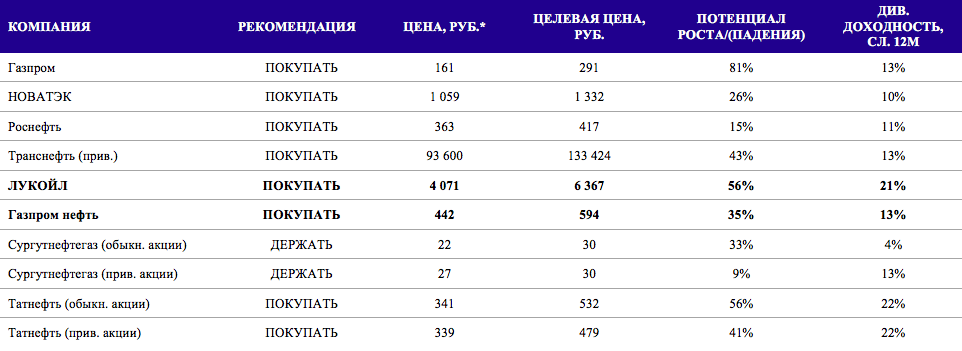

Мы считаем, что в 2023 г. акции компаний нефтяного сектора будут привлекательнее акций компаний газового сектора. Гибкость нефтяной инфраструктуры и налоговой системы позволяет снизить риски на фоне высокой неопределенности как в объемах поставок, так и в ценах. Из нефтяного сектора наилучшие результаты могут показать компании, имеющие высокие доли (1) выпуска светлых нефтепродуктов, (2) продаж бензина и дизеля на внутреннем рынке, (3) продаж нефти по премиальным каналам.

Сопоставив эти показатели с относительной рыночной стоимостью и оценив дивидендную доходность, мы выбрали две наиболее привлекательные бумаги: ЛУКОЙЛ и Газпром нефть. В газовом секторе мы предпочитаем Газпром НОВАТЭКу, так как вероятный рост цен на газ будет напрямую транслирован в высокие дивидендные выплаты акционерам Газпрома.

Сводная таблица рекомендаций по компаниям

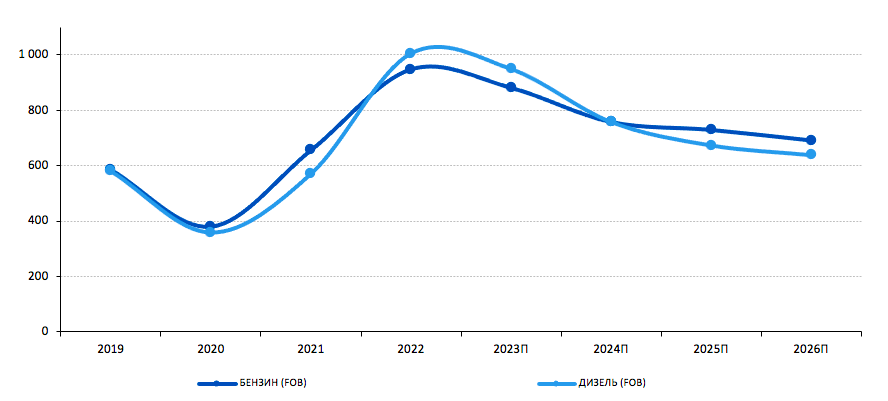

Сегмент переработки стал драйвером результатов компаний

По итогам 2022 г. наиболее успешные результаты покажут компании с высокой долей реализации нефтепродуктов на европейском рынке за счет резкого повышения цен. Немного по рентабельности отстанет внутренний сегмент светлых нефтепродуктов, так как демпфер не полностью компенсирует разницу между внутренними ценами и экспортным нетбэком на дизель и бензин. При этом внутренний рынок более надежен в плане рисков перенаправления потоков нефтепродуктов с европейского рынка в 2023 г. По нашим оценкам, ЛУКОЙЛ, Татнефть и Газпром нефть смогли в наибольшей мере реализовать возможности рынка нефтепродуктов в 2022 г. благодаря большой доле переработки и выпуска светлых нефтепродуктов.

Динамика цен на нефтепродукты в Европе, долл./т

Сорта нефти, отличные от Urals, приносят более высокую рентабельность

По нашим оценкам, более 40% продаж российской нефти приходится на премиальные каналы сбыта, которые позволяют реализовать нефть по более высоким котировкам, чем сорт Urals. Газпром нефть благодаря своим арктическим сортам нефти имеет наибольшую долю премиальных каналов (60%) сбыта среди публичных компаний. Роснефть имеет долю, близкую к 50%, главным образом за счет экспорта в Китай по ВСТО и через Казахстан. Но стоит отметить, что транспортные расходы с Дальнего Востока до азиатского рынка существенно ниже расходов на поставку с северных месторождений. Татнефть, в свою очередь, имеет повышенные риски, так как практически полностью зависит от поставок по нефтепроводу «Дружба».

Доля поставок нефти по премиальным каналам

Рост цен на газ на фоне конкуренции за СПГ отразится на дивидендах

На газовом рынке в 2023 г. мы ожидаем очередного витка роста цен выше 1 000 долл./тыс. куб. м за счет конкуренции за СПГ между Азией и Европой. Мы считаем, что за счет этого и Газпром, и НОВАТЭК способны показать сильные финансовые результаты. При этом ожидаем, что рост цен на газ транслируется в более высокую дивидендную доходность по акциям Газпрома, чем НОВАТЭКа. Последний, в свою очередь, остается надежной историей роста, а реализация Обского СПГ станет ключом для дополнительного потенциала СПГ-проектов на базе собственной технологии.

Мы также видим значительный потенциал наращивания экспорта в Турцию, Азербайджан, Узбекистан и другие страны, которым российский трубопроводный газ позволит частично закрыть собственное потребление для обеспечения дополнительных экспортных поставок. По нашим оценкам, экспорт в Турцию и страны СНГ может вырасти на 20 млрд куб. м в среднесрочной перспективе.

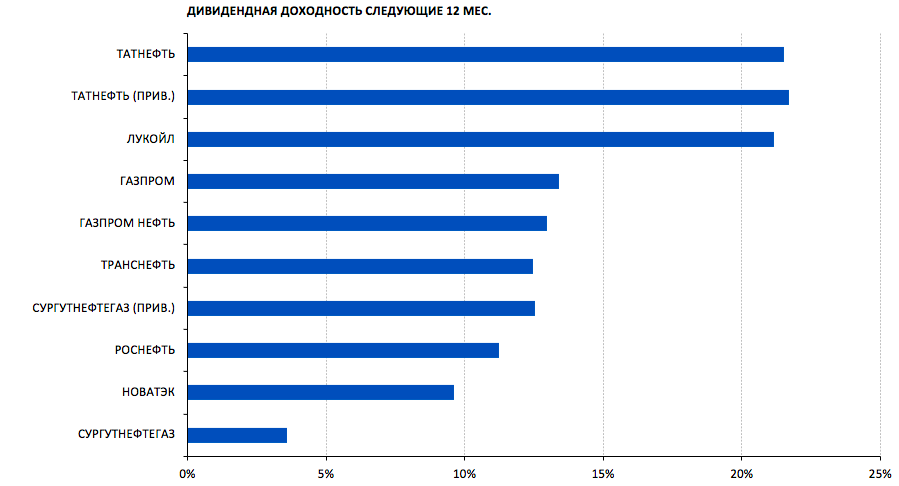

Сектор предлагает дивидендную доходность 14% в следующие 12 месяцев

Наиболее высокую дивидендную доходность предложат Татнефть и ЛУКОЙЛ – более 20%. Мы также полагаем, что Газпром сохранит промежуточные дивидендные выплаты, и суммарная доходность в 2023 г. составит 13%. По стабильности дивидендных выплат мы выделяем Транснефть с доходностью около 13% и низким мультипликатором EV/EBITDA’24 – 1,6х. Кроме того, мы предлагаем рассмотреть привилегированные акции Сургутнефтегаза как бумагу с привлекательной доходностью от операционной деятельности компании с дополнительным потенциалом в случае ослабления рубля.

Оценка дивидендной доходности на 12М, %

Сопоставив эти показатели с относительной рыночной стоимостью и оценив дивидендную доходность, мы выбрали две наиболее привлекательные бумаги: ЛУКОЙЛ и Газпром нефть. В газовом секторе мы предпочитаем Газпром НОВАТЭКу, так как вероятный рост цен на газ будет напрямую транслирован в высокие дивидендные выплаты акционерам Газпрома.

Сводная таблица рекомендаций по компаниям

Сегмент переработки стал драйвером результатов компаний

По итогам 2022 г. наиболее успешные результаты покажут компании с высокой долей реализации нефтепродуктов на европейском рынке за счет резкого повышения цен. Немного по рентабельности отстанет внутренний сегмент светлых нефтепродуктов, так как демпфер не полностью компенсирует разницу между внутренними ценами и экспортным нетбэком на дизель и бензин. При этом внутренний рынок более надежен в плане рисков перенаправления потоков нефтепродуктов с европейского рынка в 2023 г. По нашим оценкам, ЛУКОЙЛ, Татнефть и Газпром нефть смогли в наибольшей мере реализовать возможности рынка нефтепродуктов в 2022 г. благодаря большой доле переработки и выпуска светлых нефтепродуктов.

Динамика цен на нефтепродукты в Европе, долл./т

Сорта нефти, отличные от Urals, приносят более высокую рентабельность

По нашим оценкам, более 40% продаж российской нефти приходится на премиальные каналы сбыта, которые позволяют реализовать нефть по более высоким котировкам, чем сорт Urals. Газпром нефть благодаря своим арктическим сортам нефти имеет наибольшую долю премиальных каналов (60%) сбыта среди публичных компаний. Роснефть имеет долю, близкую к 50%, главным образом за счет экспорта в Китай по ВСТО и через Казахстан. Но стоит отметить, что транспортные расходы с Дальнего Востока до азиатского рынка существенно ниже расходов на поставку с северных месторождений. Татнефть, в свою очередь, имеет повышенные риски, так как практически полностью зависит от поставок по нефтепроводу «Дружба».

Доля поставок нефти по премиальным каналам

Рост цен на газ на фоне конкуренции за СПГ отразится на дивидендах

На газовом рынке в 2023 г. мы ожидаем очередного витка роста цен выше 1 000 долл./тыс. куб. м за счет конкуренции за СПГ между Азией и Европой. Мы считаем, что за счет этого и Газпром, и НОВАТЭК способны показать сильные финансовые результаты. При этом ожидаем, что рост цен на газ транслируется в более высокую дивидендную доходность по акциям Газпрома, чем НОВАТЭКа. Последний, в свою очередь, остается надежной историей роста, а реализация Обского СПГ станет ключом для дополнительного потенциала СПГ-проектов на базе собственной технологии.

Мы также видим значительный потенциал наращивания экспорта в Турцию, Азербайджан, Узбекистан и другие страны, которым российский трубопроводный газ позволит частично закрыть собственное потребление для обеспечения дополнительных экспортных поставок. По нашим оценкам, экспорт в Турцию и страны СНГ может вырасти на 20 млрд куб. м в среднесрочной перспективе.

Сектор предлагает дивидендную доходность 14% в следующие 12 месяцев

Наиболее высокую дивидендную доходность предложат Татнефть и ЛУКОЙЛ – более 20%. Мы также полагаем, что Газпром сохранит промежуточные дивидендные выплаты, и суммарная доходность в 2023 г. составит 13%. По стабильности дивидендных выплат мы выделяем Транснефть с доходностью около 13% и низким мультипликатором EV/EBITDA’24 – 1,6х. Кроме того, мы предлагаем рассмотреть привилегированные акции Сургутнефтегаза как бумагу с привлекательной доходностью от операционной деятельности компании с дополнительным потенциалом в случае ослабления рубля.

Оценка дивидендной доходности на 12М, %

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба