Золотодобывающая компания «Полюс» (PLZL) 15 марта представила финансовые результаты за II полугодие и 12 месяцев 2022 года.

Прогнозы компании на 2023 год

По оценке «Полюса», производство золота в 2023 году составит 2,8–2,9 млн унций.

Компания планирует сохранить общие денежные затраты (ТСС) на уровне 2022 года, и прогноз на 2023 год $500–550 на унцию.

«Полюс» прогнозирует капитальные затраты в пределах $1,3–1,4 млрд.

Наш взгляд

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

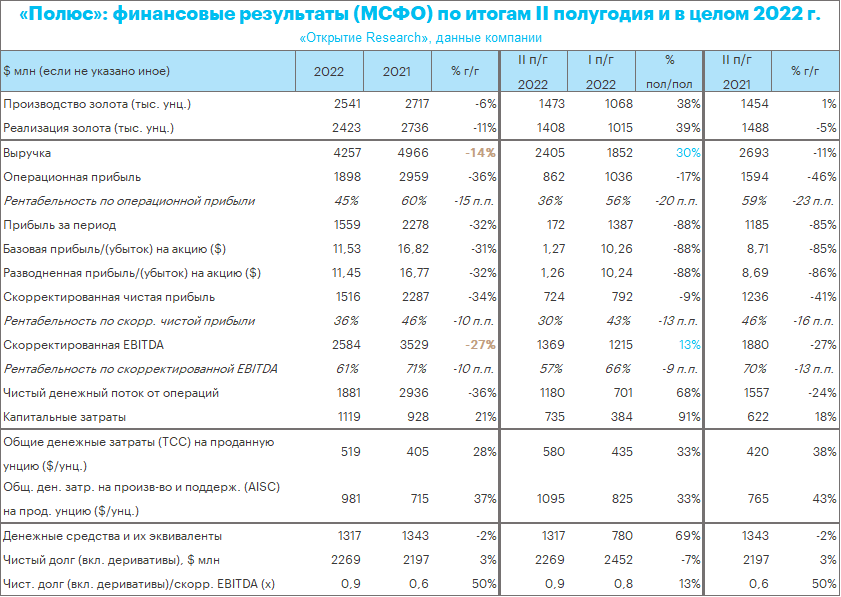

Компания не выполнила производственный план на 2022 г. (2,8 млн унций), фактически не дотянув до него 9,2%. Однако в условиях 2022 года в этом нет ничего удивительного. В то же время прогноз компании на 2023 год выглядит обнадёживающим. Диапазон в 2,8–2,9 млн унций — однозначно позитивный фактор.

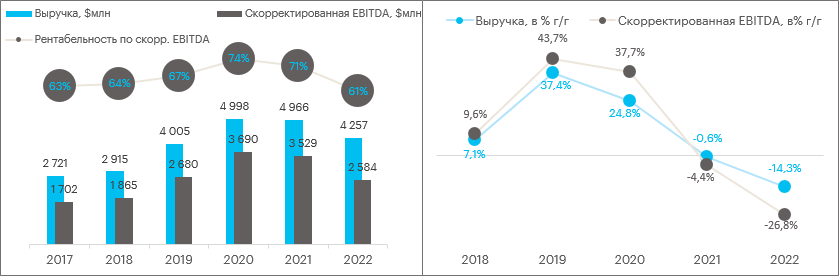

Выручка в 2022 г. сократилась за счёт падения объёмов производства, а также вследствие снижения средней цены реализации аффинированного золота. При этом выручка в II полугодии увеличилась на 30% по сравнению с I полугодием 2022 года за счёт увеличения объёмов продаж, при том что средняя цена реализации аффинированного золота снизилась в базисе полугодие к полугодию.

Темпы снижения показателя скорр. EBITDA в 2022 г. оказались существенно выше темпов снижения выручки из-за опережающего роста затрат. В результате рентабельность по скорр. EBITDA упала до 61% — самое низкое значение, как минимум за 6 лет.

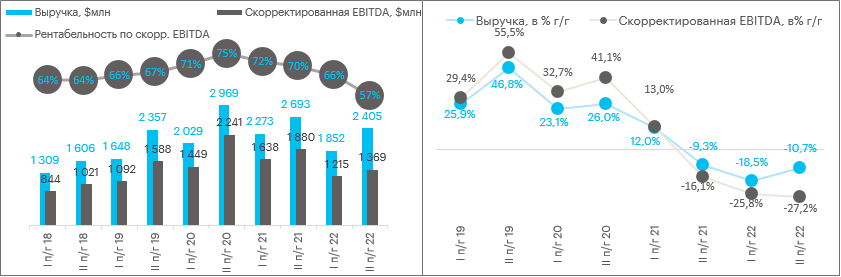

Темпы снижения выручки в II полугодии в базисе год к году замедлились до -10,7% г/г по сравнению с -18,5% г/г в I полугодии. Однако темпы снижения скорр. EBITDA, наоборот, возросли с -25,8% г/г до -27,2% г/г. В результате рентабельность по скорр. EBITDA во II полугодии упала до 57% — хуже, чем в целом за весь 2022 г. (61%). По нашим оценкам, средняя цена золота в рублях в II полугодии была на 26% ниже средней цены по итогам I полугодия.

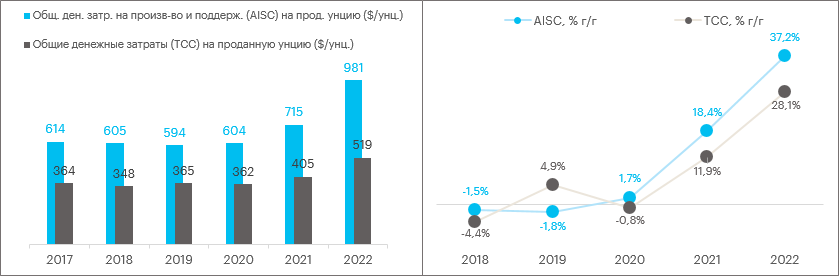

EBITDA сократилась не только из-за снижения объёмов реализации золота, но и из-за роста затрат. В 2022 г. расходные материалы выросли в цене, рубль укрепился, а среднее содержание золота в переработке снизилось почти на всех месторождениях. Это привело к росту общих денежных затрат (TCC). В то же время капзатраты на поддержание производства выросли на всех месторождениях. Поэтому темпы роста AISC — затрат на производство и поддержание, были заметно выше темпов роста TCC.

При этом в II полугодии объёмы реализации золота выросли, поэтому показатель EBITDA увеличился на 13% к первой половине года.

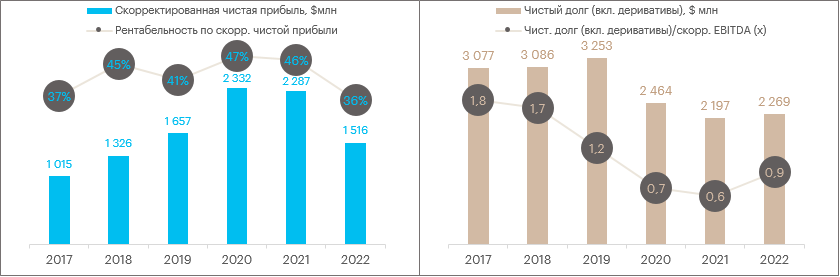

Скорректированная чистая прибыль в 2022 г. оказалась минимальной с 2018 года, однако рентабельность по скорр. чистой прибыли упала до 36% — худший показатель, как минимум за 6 лет.

Чистый долг в 2022 г. несколько вырос относительно 2021 г., однако соотношение чистого долга и скорр. EBITDA остаётся на очень комфортном уровне.

Дивиденды

Ранее компания давала дивидендный ориентир вместе с публикацией итоговой финансовой отчётности по году. Однако на этот раз компания сообщила, что окончательное решение по дивидендам за 2022 год будет озвучено до годового собрания акционеров. Дата ГОСА будет объявлена в ближайшие месяцы. Поэтому пока вопрос остаётся открытым.

«Полюс» подчеркнул приверженность установленной дивидендной политике. Дивполитика подразумевает выплаты по полугодиям 30% от EBITDA, если отношение «чистый долг/скорр. EBITDA» меньше 2,5 (сейчас значительно ниже).

Последний раз компания платила дивиденды по итогам первых 6 месяцев 2021 г. (267,48 руб/акц). Акционеры отказались распределять дивиденды по итогам 2021 г. За первую половину 2022 г. совет директоров не давал рекомендацию платить дивиденды.

По нашим оценкам, дивиденды за 2022 г. могли бы составить не менее 400 рублей на акцию. Несколько смущает ремарка о том, что при рассмотрении вопроса о рекомендации по размеру дивидендов совет директоров «Полюса» примет во внимание постоянно меняющиеся экономические условия и влияние этих изменений на деятельность компании.

Что делать инвестору

Финансовые результаты за 2022 г. оцениваем нейтрально с поправкой на непростой год.

Позитивные моменты: производство золота в 2023 году (2,8–2,9 млн унций), сохранение общих денежных затрат (ТСС) в диапазоне $500 — $550 на унцию (на уровне 2022 года).

Поскольку, по всей видимости, золотодобытчики разрешили все вопросы со сбытом, то ключевое влияние на их финансовые результаты традиционно будут оказывать цены на золото и курс рубля.

Средняя рыночная цена золота в III квартале 2022 г. составила $1729/унц, в IV квартале — $1732/унц., с начала текущего года (на 15.03.2023 г.) — $1873/унц. (+8% кв/кв).

Средний курс доллара к рублю в III квартале составил 59,44, в IV квартале — 62,86 (+6% кв/кв), с начала текущего года — 72,20 (+15% кв/кв).

Средняя цена золота в рублях в III квартале составила 103 тыс., в IV квартале — 109 тыс. (+6%), с начала 2023 года — 137 тыс. (+26%).

Как видим, в 2023 г. ценовая конъюнктура значительно улучшилась.

Долгосрочный инвестиционный кейс «Полюса», связан с ожиданиями запуска месторождения «Сухой лог», который изначально планировалось ввести в строй в 2027 году. Однако, судя по заявлению менеджмента, компания отстаёт от графика, поскольку в 2022 г. было пробурено 63 км из запланированных 77, и оставшийся объем бурения планируется реализовать в 2023 году. На фоне текущей геополитической обстановки «Полюс» отложил завершение банковского ТЭО. Компания подчеркнула, что сроки реализации проекта сейчас пересматриваются. Дело в том, что было прекращено взаимодействие с некоторыми международными производителями технологического оборудования, но компания уже определила альтернативных поставщиков. Поэтому запуск «Сухого лога» в 2027 г. сейчас выглядит излишне оптимистично.

Компания, помимо текущих проектов приступила к реализации трёх новых. Она намерена расширить действующие мощности кучного выщелачивания на Куранахе с 1,5 до 5 млн т в год (с 2025 г.). Также планируются новые мощности кучного выщелачивания на Куранахе годовой производительностью 12,5 млн т. (запуск по планам в 2026 г.). Третий проект — внедрение передела флотации на Наталке к 2025 г.

Краткосрочный кейс может быть связан с растущими ожиданиями дивидендных выплат за 2022 г. Если компания объявит дивиденды, котировки теоретически могут предпринять попытку вновь атаковать уровень 10000 рублей за акцию. Поэтому краткосрочные тактические покупки на попытках снижения акций ниже 9000 руб. (например, в диапазоне 8500–8000 руб.) с целью 10500–11500 руб. могут выглядеть привлекательно.

Динамика акций

Корреляция между котировками акций «Полюса» и ценой золота в рублях исторически остаётся высокой. С начала года цена золота в рублях выросла на 14%. При этом акции «Полюса» за тот же период подорожали на 20,8%, акции Polymetal прибавили 46%, а акции «Селигдара» подорожали на 13%. Индекс Мосбиржи с начала года подорожал на 5%, отраслевой индекс «Металлов и добычи» вырос на 11,4%. Поэтому золотодобытчики смотрятся лучше рынка и лучше сектора.

Текущая цена золота в рублях соответствует средней цене за период второй половины 2020 г. — первой половины 2021 г. «Полюс» сейчас торгуется на 36% своей средней цены за тот же период. Polymetal торгуется на 68% ниже своей средней цены за тот же период.

Отметим, что в начале февраля осциллятор RSI демонстрировал сильную перекупленность бумаг «Полюса» — 88%, что было рекордным значением показателя с июля 2020 года. С тех пор акции золотодобытчика скорректировались и больше не выглядят перегретыми по RSI, который в моменте снизился до 62%.

О компании

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

«Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 104 миллиона унций) — фундаментом устойчивого роста производства.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Прогнозы компании на 2023 год

По оценке «Полюса», производство золота в 2023 году составит 2,8–2,9 млн унций.

Компания планирует сохранить общие денежные затраты (ТСС) на уровне 2022 года, и прогноз на 2023 год $500–550 на унцию.

«Полюс» прогнозирует капитальные затраты в пределах $1,3–1,4 млрд.

Наш взгляд

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

Компания не выполнила производственный план на 2022 г. (2,8 млн унций), фактически не дотянув до него 9,2%. Однако в условиях 2022 года в этом нет ничего удивительного. В то же время прогноз компании на 2023 год выглядит обнадёживающим. Диапазон в 2,8–2,9 млн унций — однозначно позитивный фактор.

Выручка в 2022 г. сократилась за счёт падения объёмов производства, а также вследствие снижения средней цены реализации аффинированного золота. При этом выручка в II полугодии увеличилась на 30% по сравнению с I полугодием 2022 года за счёт увеличения объёмов продаж, при том что средняя цена реализации аффинированного золота снизилась в базисе полугодие к полугодию.

Темпы снижения показателя скорр. EBITDA в 2022 г. оказались существенно выше темпов снижения выручки из-за опережающего роста затрат. В результате рентабельность по скорр. EBITDA упала до 61% — самое низкое значение, как минимум за 6 лет.

Темпы снижения выручки в II полугодии в базисе год к году замедлились до -10,7% г/г по сравнению с -18,5% г/г в I полугодии. Однако темпы снижения скорр. EBITDA, наоборот, возросли с -25,8% г/г до -27,2% г/г. В результате рентабельность по скорр. EBITDA во II полугодии упала до 57% — хуже, чем в целом за весь 2022 г. (61%). По нашим оценкам, средняя цена золота в рублях в II полугодии была на 26% ниже средней цены по итогам I полугодия.

EBITDA сократилась не только из-за снижения объёмов реализации золота, но и из-за роста затрат. В 2022 г. расходные материалы выросли в цене, рубль укрепился, а среднее содержание золота в переработке снизилось почти на всех месторождениях. Это привело к росту общих денежных затрат (TCC). В то же время капзатраты на поддержание производства выросли на всех месторождениях. Поэтому темпы роста AISC — затрат на производство и поддержание, были заметно выше темпов роста TCC.

При этом в II полугодии объёмы реализации золота выросли, поэтому показатель EBITDA увеличился на 13% к первой половине года.

Скорректированная чистая прибыль в 2022 г. оказалась минимальной с 2018 года, однако рентабельность по скорр. чистой прибыли упала до 36% — худший показатель, как минимум за 6 лет.

Чистый долг в 2022 г. несколько вырос относительно 2021 г., однако соотношение чистого долга и скорр. EBITDA остаётся на очень комфортном уровне.

Дивиденды

Ранее компания давала дивидендный ориентир вместе с публикацией итоговой финансовой отчётности по году. Однако на этот раз компания сообщила, что окончательное решение по дивидендам за 2022 год будет озвучено до годового собрания акционеров. Дата ГОСА будет объявлена в ближайшие месяцы. Поэтому пока вопрос остаётся открытым.

«Полюс» подчеркнул приверженность установленной дивидендной политике. Дивполитика подразумевает выплаты по полугодиям 30% от EBITDA, если отношение «чистый долг/скорр. EBITDA» меньше 2,5 (сейчас значительно ниже).

Последний раз компания платила дивиденды по итогам первых 6 месяцев 2021 г. (267,48 руб/акц). Акционеры отказались распределять дивиденды по итогам 2021 г. За первую половину 2022 г. совет директоров не давал рекомендацию платить дивиденды.

По нашим оценкам, дивиденды за 2022 г. могли бы составить не менее 400 рублей на акцию. Несколько смущает ремарка о том, что при рассмотрении вопроса о рекомендации по размеру дивидендов совет директоров «Полюса» примет во внимание постоянно меняющиеся экономические условия и влияние этих изменений на деятельность компании.

Что делать инвестору

Финансовые результаты за 2022 г. оцениваем нейтрально с поправкой на непростой год.

Позитивные моменты: производство золота в 2023 году (2,8–2,9 млн унций), сохранение общих денежных затрат (ТСС) в диапазоне $500 — $550 на унцию (на уровне 2022 года).

Поскольку, по всей видимости, золотодобытчики разрешили все вопросы со сбытом, то ключевое влияние на их финансовые результаты традиционно будут оказывать цены на золото и курс рубля.

Средняя рыночная цена золота в III квартале 2022 г. составила $1729/унц, в IV квартале — $1732/унц., с начала текущего года (на 15.03.2023 г.) — $1873/унц. (+8% кв/кв).

Средний курс доллара к рублю в III квартале составил 59,44, в IV квартале — 62,86 (+6% кв/кв), с начала текущего года — 72,20 (+15% кв/кв).

Средняя цена золота в рублях в III квартале составила 103 тыс., в IV квартале — 109 тыс. (+6%), с начала 2023 года — 137 тыс. (+26%).

Как видим, в 2023 г. ценовая конъюнктура значительно улучшилась.

Долгосрочный инвестиционный кейс «Полюса», связан с ожиданиями запуска месторождения «Сухой лог», который изначально планировалось ввести в строй в 2027 году. Однако, судя по заявлению менеджмента, компания отстаёт от графика, поскольку в 2022 г. было пробурено 63 км из запланированных 77, и оставшийся объем бурения планируется реализовать в 2023 году. На фоне текущей геополитической обстановки «Полюс» отложил завершение банковского ТЭО. Компания подчеркнула, что сроки реализации проекта сейчас пересматриваются. Дело в том, что было прекращено взаимодействие с некоторыми международными производителями технологического оборудования, но компания уже определила альтернативных поставщиков. Поэтому запуск «Сухого лога» в 2027 г. сейчас выглядит излишне оптимистично.

Компания, помимо текущих проектов приступила к реализации трёх новых. Она намерена расширить действующие мощности кучного выщелачивания на Куранахе с 1,5 до 5 млн т в год (с 2025 г.). Также планируются новые мощности кучного выщелачивания на Куранахе годовой производительностью 12,5 млн т. (запуск по планам в 2026 г.). Третий проект — внедрение передела флотации на Наталке к 2025 г.

Краткосрочный кейс может быть связан с растущими ожиданиями дивидендных выплат за 2022 г. Если компания объявит дивиденды, котировки теоретически могут предпринять попытку вновь атаковать уровень 10000 рублей за акцию. Поэтому краткосрочные тактические покупки на попытках снижения акций ниже 9000 руб. (например, в диапазоне 8500–8000 руб.) с целью 10500–11500 руб. могут выглядеть привлекательно.

Динамика акций

Корреляция между котировками акций «Полюса» и ценой золота в рублях исторически остаётся высокой. С начала года цена золота в рублях выросла на 14%. При этом акции «Полюса» за тот же период подорожали на 20,8%, акции Polymetal прибавили 46%, а акции «Селигдара» подорожали на 13%. Индекс Мосбиржи с начала года подорожал на 5%, отраслевой индекс «Металлов и добычи» вырос на 11,4%. Поэтому золотодобытчики смотрятся лучше рынка и лучше сектора.

Текущая цена золота в рублях соответствует средней цене за период второй половины 2020 г. — первой половины 2021 г. «Полюс» сейчас торгуется на 36% своей средней цены за тот же период. Polymetal торгуется на 68% ниже своей средней цены за тот же период.

Отметим, что в начале февраля осциллятор RSI демонстрировал сильную перекупленность бумаг «Полюса» — 88%, что было рекордным значением показателя с июля 2020 года. С тех пор акции золотодобытчика скорректировались и больше не выглядят перегретыми по RSI, который в моменте снизился до 62%.

О компании

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

«Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 104 миллиона унций) — фундаментом устойчивого роста производства.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба