2 апреля страны ОПЕК+ объявили о добровольном снижении собственной нефтедобычи с мая по декабрь 2023 года.

В общей сложности до конца 2023 года производство должно сократиться на 1,65 млн баррелей в сутки. Но фактически новое решение ОПЕК+ уберет с рынка только 1,1 млн баррелей в сутки, так как Россия просто продлила действующее ограничение, в рамках которого добровольно в марте снизила собственную добычу на 500 тысяч баррелей в сутки.

Остальные страны сократят производство в мае в следующей пропорции: Саудовская Аравия уменьшит добычу на 500 тысяч баррелей в сутки, Ирак — на 211 тысяч баррелей в сутки, ОАЭ — на 144, Кувейт — на 128. Меньше нефти также будут продавать Казахстан, Алжир и Оман, втроем они должны снизить свое производство на 166 тысяч баррелей в сутки.

Нефтяные котировки на этом фоне ожидаемо растут. Расскажем, каких еще последствий можно ждать от этого решения.

Что будет с ценами на нефть и котировками нефтяных эмитентов

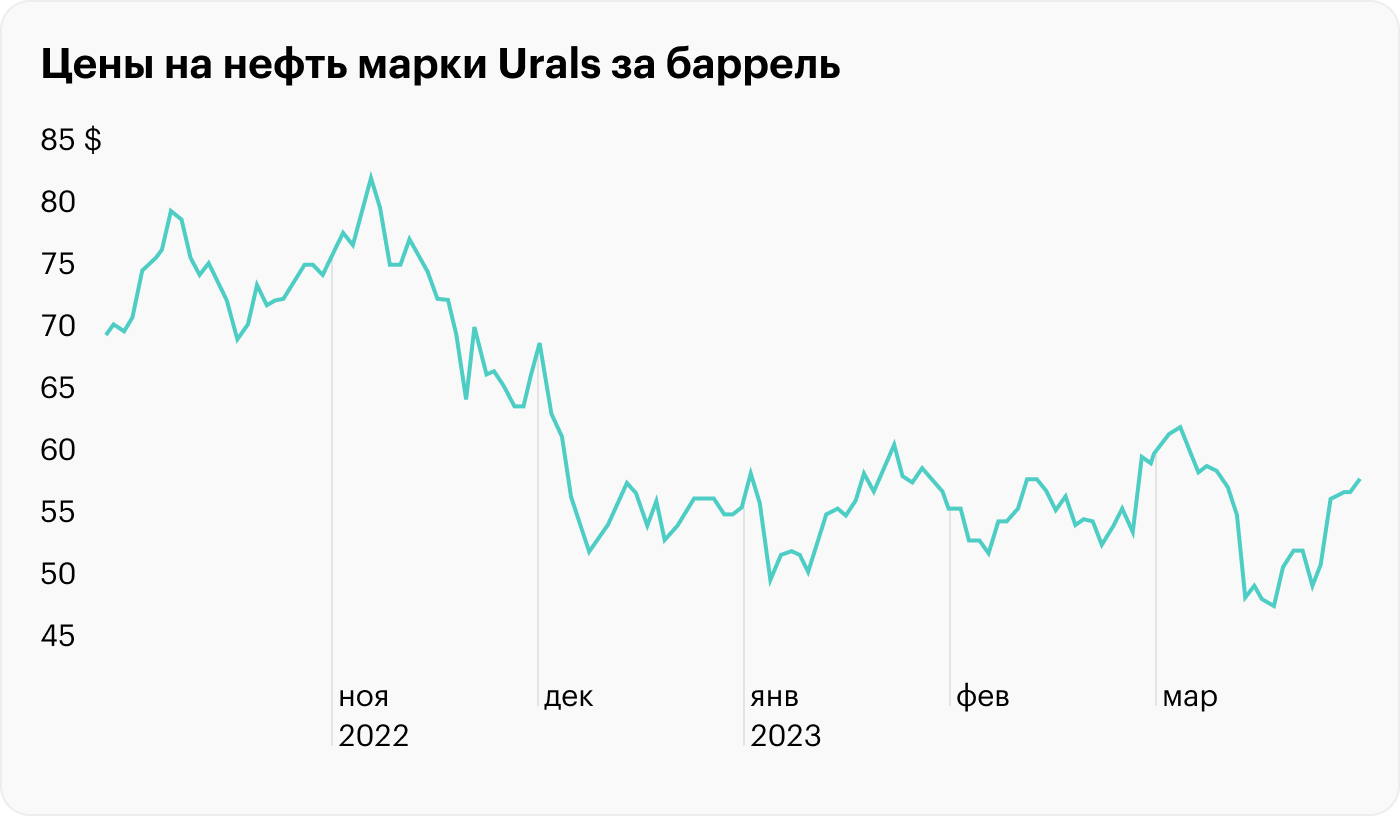

3 апреля нефтяные котировки марки Brent и WTI выросли более чем на 6%, а средняя цена российской марки Urals вплотную приблизилась к ценовому потолку стран G7, увеличившись до 58,5 $ за баррель.

Снижение добычи может привести к тому, что цены на нефть в дальнейшем не только не упадут, но и вырастут еще больше. Еще до новостей о снижении Международное энергетическое агентство (МЭА) предсказывало, что в 2 половине 2023 года рынку будет не хватать предложения нефти в районе 1—1,5 млн баррелей в сутки. Нынешнее сокращение добычи ОПЕК, таким образом, увеличит ожидаемый дефицит в 1,5—2 раза.

В краткосрочной перспективе большинство рыночных аналитиков ожидает, что биржевая цена марки Brent закрепится выше 80—90 $ за баррель, а дисконт российской марки Urals уменьшится в сравнении с другими бенчмарками, если не будет новых санкций, например снижения ценового потолка.

Новые прогнозы нефтяного рынка от инвесткомпаний:

Goldman Sachs повысил на 5 $ свой предыдущий прогноз: к концу 2023 года баррель нефти марки Brent будет стоить 95 $.

Bank of America сохранил свой прежний прогноз, по которому компания в 2 полугодии 2023 ожидает роста нефтяных котировок выше отметки в 90 $.

Главы инвесткомпании Pickering Energy Partners и SberCIB Investment Research также полагают, что цена марки Brent превысит уровень в 90 $.

ANZ Group и Skandinaviska Enskilda Banken (SEB) предупреждают, что к концу текущего года инвесторам стоит ожидать увеличения котировок Brent до 100 $.

Аналитик шведского банка SEB Бьярне Шильдроп не считает цены на нефть в 100 $ за баррель апокалиптическим вариантом: «Цены уже были в районе 100 $ за баррель в прошлом году, и достижение этого уровня в 2023 не должно нанести большого ущерба, ну кроме некоторых затруднений для мировой экономики».

Будущий рост нефтяных котировок может положительно сказаться на доходах российского бюджета и привести к стабилизации курса национальной валюты. С середины января 2023 года рубль по отношению к доллару ослаб почти на 20% на фоне рекордного дефицита бюджета.

На Мосбирже главными бенефициарами нового решения ОПЕК+ будут местные нефтедобывающие предприятия: «Роснефть», «Лукойл», «Газпром-нефть», «Сургутнефтегаз», «Татнефть», «Башнефть», «Русснефть» и другие. С начала года капитализация этих эмитентов в среднем выросла на 10%, если ориентироваться на отраслевой индекс Мосбиржи.

Новые рекомендации российских брокеров на фоне неожиданного решения ОПЕК+:

Тинькофф Инвестиции своим клиентам предлагают отыграть эту новость с помощью покупки акций «Роснефти» ввиду ожидания высоких дивидендов.

«Промсвязьбанк» рекомендует инвесторам в преддверии новых выплат присмотреться к акциям «Татнефти».

Фаворитами «ВТБ Мои инвестиции» выступают «Газпром-нефть» и «Роснефть» по причине максимальной дивдоходности в 2023 году.

ИФК «Солид» в первую очередь советует обратить внимание на акции «Татнефти» и «Лукойла».

SberCIB Investment Research считает, что в наибольшем выигрыше будут бумаги «Роснефти» и «Русснефти» благодаря опережающему росту чистой прибыли.

«Открытие-инвестиции» рекомендует к покупке привилегированные акции «Татнефти» на фоне их высокой дивидендной доходности.

Как на решение ОПЕК отреагировали Китай и США

По мнению западных аналитиков, снижение добычи ОПЕК может быть вызвано не столько желанием увеличить свои доходы, сколько желанием подстраховаться на случай падения спроса на нефть.

Так, аналитики инвестбанка Citigroup считают, что недавнее снижение добычи нужно было ОПЕК, чтобы «защитить начинающий слабеть рынок, поскольку в 1 квартале 2023 года покупатели нефти начали заполнять свои запасы быстрее, чем обычно». Действительно, если бы основные потребители нефти заполнили свои нефтехранилища до максимума, а потом сократили потребление, то последующее за этим падение цен на нефть было бы весьма болезненным для ОПЕК.

В связи с этим эксперты Citigroup считают, что КНР может снизить объемы закупок в свои нефтехранилища, чтобы притормозить рост цен на нефть. Это тоже логично: Китай — крупный потребитель и импортер нефти, чрезмерный рост цен стране ни к чему.

А как США может ответить на снижение добычи странами ОПЕК? Скорее всего, увеличить добычу. Вопрос только в том насколько.

На встрече с генсеком ОПЕК Хайсам аль-Гайсом крупнейшие сланцевые добытчики США назвали предел роста добычи до дополнительных 400—600 тысяч баррелей в день. Это не очень значительный прирост: в среднем в США добывается 12 млн баррелей в день. Для сравнения: новость о предстоящем снижении добычи ОПЕК на миллион баррелей в день вызвало рост цен на нефть на 8%. Так что если американцы напрягутся и увеличат добычу, то они не смогут компенсировать полностью ушедшее предложение со стороны ОПЕК.

Совет нацбезопасности США уже назвал решение ОПЕК неудачной идеей, которая впоследствии может привести к общемировому кризису на фоне роста нефтяных цен и разгона инфляции в развитых странах.

В ближайшее время США могут принять ответные меры. Например, они способны снизить ценовой потолок на российскую нефть или, что вероятнее, возобновить обсуждение законопроекта NOPEC, который позволяет американскому Минюсту подавать иски к участникам ОПЕК, если они нарушают антимонопольное законодательство.

Впрочем, еще до нового решения ОПЕК в американской прессе звучали мнения о том, что с ОПЕК нужно считаться.

«На нас приходится 10% добычи нефти в мире, куда больше приходится на ОПЕК вместе с Россией. Так что да, они могут диктовать свою волю эффективнее, чем мы», — говорил Рик Монкриф, руководитель одного из крупнейших сланцевых нефтедобытчиков США Devon Energy, еще в первой половине марта.

Райан Лэнс, директор другой крупной нефтедобывающей компании ConocoPhillips, настроен даже еще пессимистичнее: «Доля рынка у ОПЕК вырастет с сегодняшних 30 ближе к 50%. Мир вернется к тому, что было в 1970 и 1980-х, если мы не сделаем чего-то, что изменит текущий тренд».

Впрочем, есть и альтернативная точка зрения: группа неназванных авторов FT считает, что рост цен на нефть после объявления ОПЕК приведет к ускоренному росту добычи сланцевых компаний в США и коррекции цен на нефть.

Что в итоге

Новое решение стран ОПЕК+ российский фондовый рынок должен принять позитивно, так как это может привести к росту капитализации местных нефтедобывающих компаний и к стабилизации курса национальной валюты. Российский бюджет на этом фоне тоже получит дополнительные деньги, часть из которых правительство, вероятно, отправит на поддержание потребительского спроса в стране.

А по ответным действиям крупнейших импортеров нефти в ближайшее время можно будет судить, есть ли у них какие-то рычаги давления на ОПЕК или нет.

В общей сложности до конца 2023 года производство должно сократиться на 1,65 млн баррелей в сутки. Но фактически новое решение ОПЕК+ уберет с рынка только 1,1 млн баррелей в сутки, так как Россия просто продлила действующее ограничение, в рамках которого добровольно в марте снизила собственную добычу на 500 тысяч баррелей в сутки.

Остальные страны сократят производство в мае в следующей пропорции: Саудовская Аравия уменьшит добычу на 500 тысяч баррелей в сутки, Ирак — на 211 тысяч баррелей в сутки, ОАЭ — на 144, Кувейт — на 128. Меньше нефти также будут продавать Казахстан, Алжир и Оман, втроем они должны снизить свое производство на 166 тысяч баррелей в сутки.

Нефтяные котировки на этом фоне ожидаемо растут. Расскажем, каких еще последствий можно ждать от этого решения.

Что будет с ценами на нефть и котировками нефтяных эмитентов

3 апреля нефтяные котировки марки Brent и WTI выросли более чем на 6%, а средняя цена российской марки Urals вплотную приблизилась к ценовому потолку стран G7, увеличившись до 58,5 $ за баррель.

Снижение добычи может привести к тому, что цены на нефть в дальнейшем не только не упадут, но и вырастут еще больше. Еще до новостей о снижении Международное энергетическое агентство (МЭА) предсказывало, что в 2 половине 2023 года рынку будет не хватать предложения нефти в районе 1—1,5 млн баррелей в сутки. Нынешнее сокращение добычи ОПЕК, таким образом, увеличит ожидаемый дефицит в 1,5—2 раза.

В краткосрочной перспективе большинство рыночных аналитиков ожидает, что биржевая цена марки Brent закрепится выше 80—90 $ за баррель, а дисконт российской марки Urals уменьшится в сравнении с другими бенчмарками, если не будет новых санкций, например снижения ценового потолка.

Новые прогнозы нефтяного рынка от инвесткомпаний:

Goldman Sachs повысил на 5 $ свой предыдущий прогноз: к концу 2023 года баррель нефти марки Brent будет стоить 95 $.

Bank of America сохранил свой прежний прогноз, по которому компания в 2 полугодии 2023 ожидает роста нефтяных котировок выше отметки в 90 $.

Главы инвесткомпании Pickering Energy Partners и SberCIB Investment Research также полагают, что цена марки Brent превысит уровень в 90 $.

ANZ Group и Skandinaviska Enskilda Banken (SEB) предупреждают, что к концу текущего года инвесторам стоит ожидать увеличения котировок Brent до 100 $.

Аналитик шведского банка SEB Бьярне Шильдроп не считает цены на нефть в 100 $ за баррель апокалиптическим вариантом: «Цены уже были в районе 100 $ за баррель в прошлом году, и достижение этого уровня в 2023 не должно нанести большого ущерба, ну кроме некоторых затруднений для мировой экономики».

Будущий рост нефтяных котировок может положительно сказаться на доходах российского бюджета и привести к стабилизации курса национальной валюты. С середины января 2023 года рубль по отношению к доллару ослаб почти на 20% на фоне рекордного дефицита бюджета.

На Мосбирже главными бенефициарами нового решения ОПЕК+ будут местные нефтедобывающие предприятия: «Роснефть», «Лукойл», «Газпром-нефть», «Сургутнефтегаз», «Татнефть», «Башнефть», «Русснефть» и другие. С начала года капитализация этих эмитентов в среднем выросла на 10%, если ориентироваться на отраслевой индекс Мосбиржи.

Новые рекомендации российских брокеров на фоне неожиданного решения ОПЕК+:

Тинькофф Инвестиции своим клиентам предлагают отыграть эту новость с помощью покупки акций «Роснефти» ввиду ожидания высоких дивидендов.

«Промсвязьбанк» рекомендует инвесторам в преддверии новых выплат присмотреться к акциям «Татнефти».

Фаворитами «ВТБ Мои инвестиции» выступают «Газпром-нефть» и «Роснефть» по причине максимальной дивдоходности в 2023 году.

ИФК «Солид» в первую очередь советует обратить внимание на акции «Татнефти» и «Лукойла».

SberCIB Investment Research считает, что в наибольшем выигрыше будут бумаги «Роснефти» и «Русснефти» благодаря опережающему росту чистой прибыли.

«Открытие-инвестиции» рекомендует к покупке привилегированные акции «Татнефти» на фоне их высокой дивидендной доходности.

Как на решение ОПЕК отреагировали Китай и США

По мнению западных аналитиков, снижение добычи ОПЕК может быть вызвано не столько желанием увеличить свои доходы, сколько желанием подстраховаться на случай падения спроса на нефть.

Так, аналитики инвестбанка Citigroup считают, что недавнее снижение добычи нужно было ОПЕК, чтобы «защитить начинающий слабеть рынок, поскольку в 1 квартале 2023 года покупатели нефти начали заполнять свои запасы быстрее, чем обычно». Действительно, если бы основные потребители нефти заполнили свои нефтехранилища до максимума, а потом сократили потребление, то последующее за этим падение цен на нефть было бы весьма болезненным для ОПЕК.

В связи с этим эксперты Citigroup считают, что КНР может снизить объемы закупок в свои нефтехранилища, чтобы притормозить рост цен на нефть. Это тоже логично: Китай — крупный потребитель и импортер нефти, чрезмерный рост цен стране ни к чему.

А как США может ответить на снижение добычи странами ОПЕК? Скорее всего, увеличить добычу. Вопрос только в том насколько.

На встрече с генсеком ОПЕК Хайсам аль-Гайсом крупнейшие сланцевые добытчики США назвали предел роста добычи до дополнительных 400—600 тысяч баррелей в день. Это не очень значительный прирост: в среднем в США добывается 12 млн баррелей в день. Для сравнения: новость о предстоящем снижении добычи ОПЕК на миллион баррелей в день вызвало рост цен на нефть на 8%. Так что если американцы напрягутся и увеличат добычу, то они не смогут компенсировать полностью ушедшее предложение со стороны ОПЕК.

Совет нацбезопасности США уже назвал решение ОПЕК неудачной идеей, которая впоследствии может привести к общемировому кризису на фоне роста нефтяных цен и разгона инфляции в развитых странах.

В ближайшее время США могут принять ответные меры. Например, они способны снизить ценовой потолок на российскую нефть или, что вероятнее, возобновить обсуждение законопроекта NOPEC, который позволяет американскому Минюсту подавать иски к участникам ОПЕК, если они нарушают антимонопольное законодательство.

Впрочем, еще до нового решения ОПЕК в американской прессе звучали мнения о том, что с ОПЕК нужно считаться.

«На нас приходится 10% добычи нефти в мире, куда больше приходится на ОПЕК вместе с Россией. Так что да, они могут диктовать свою волю эффективнее, чем мы», — говорил Рик Монкриф, руководитель одного из крупнейших сланцевых нефтедобытчиков США Devon Energy, еще в первой половине марта.

Райан Лэнс, директор другой крупной нефтедобывающей компании ConocoPhillips, настроен даже еще пессимистичнее: «Доля рынка у ОПЕК вырастет с сегодняшних 30 ближе к 50%. Мир вернется к тому, что было в 1970 и 1980-х, если мы не сделаем чего-то, что изменит текущий тренд».

Впрочем, есть и альтернативная точка зрения: группа неназванных авторов FT считает, что рост цен на нефть после объявления ОПЕК приведет к ускоренному росту добычи сланцевых компаний в США и коррекции цен на нефть.

Что в итоге

Новое решение стран ОПЕК+ российский фондовый рынок должен принять позитивно, так как это может привести к росту капитализации местных нефтедобывающих компаний и к стабилизации курса национальной валюты. Российский бюджет на этом фоне тоже получит дополнительные деньги, часть из которых правительство, вероятно, отправит на поддержание потребительского спроса в стране.

А по ответным действиям крупнейших импортеров нефти в ближайшее время можно будет судить, есть ли у них какие-то рычаги давления на ОПЕК или нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба