26 апреля 2023 Финам

Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой рассказали о тенденциях в отрасли, дали прогнозы и рекомендации.

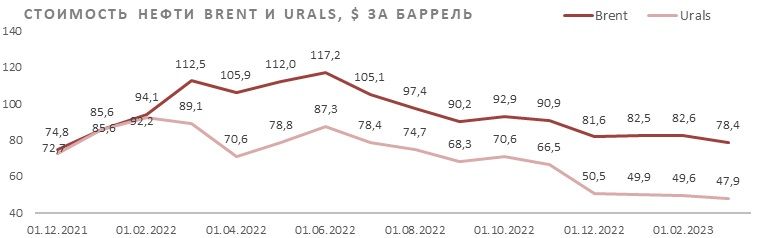

1. Цены на нефть остаются на повышенном уровне, хотя и снизились относительно аномальных значений 2022 года. Инвесторы опасаются, что замедление экономики развитых стран может отразиться на спросе, что и сдерживает цены. Однако неожиданное решение ОПЕК+ о сокращении добычи и восстановление спроса в Китае, на наш взгляд, могут привести к дефициту на рынке ближе ко II полугодию, на фоне чего мы считаем устойчивое снижение стоимости Brent ниже отметки в $80 за баррель маловероятным.

2. Акции российских нефтяников в последние месяцы продемонстрировали ралли на фоне ослабления рубля, ожидания финальных дивидендных выплат за 2022 год, решения ОПЕК+ о сокращении добычи и отсутствия негативных геополитических новостей. Также российских нефтяников поддержало умеренное относительно прогнозов снижение добычи и отсутствие радикального роста налоговой нагрузки. В то же время после роста акции многих нефтяников стали торговаться практически без имевшегося с начала СВО геополитического дисконта с точки зрения прогнозной дивидендной доходности, что, на наш взгляд, является преждевременным. На этом фоне мы нейтрально смотрим на акции российских нефтяников.

3. Индийские нефтегазовые компании чувствуют себя более комфортно при текущих ценах на нефть, чем при более высоких, за счет наличия сектора нефтепереработки и особенностей налогообложения в стране. На этом фоне позитивно смотрим на индийского нефтегазового гиганта ONGC, который имеет перспективы роста добычи и предлагает привлекательную дивидендную доходность.

4. Американские нефтяники пользуются повышенными ценами для снижения долговой нагрузки и увеличения добычи и выплат акционерам. При этом, если акции нефтедобывающих компаний уже отыграли позитив, то акции нефтесервисного сектора, выигрывающего от роста капитальных расходов нефтяников, пока что отстают по динамике. Среди нефтесервисных компаний мы выделяем акции Halliburton за счет фокуса на американском рынке.

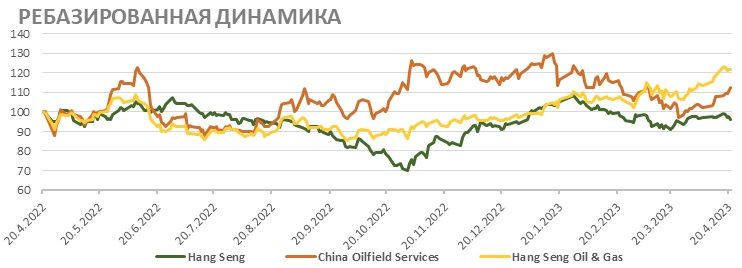

5. Китайские нефтяники в текущем году оказались одними из главных бенефициаров снятия коронавирусных ограничений в стране и, как следствие, восстановления спроса на нефть и маржи нефтепереработки. На этом фоне акции крупнейших китайских нефтяников (PetroChina и Sinopec) уже выросли на 65-77% с начала ноября, и мы считаем, что они уже отыграли позитив. В то же время мы сохраняем позитивный взгляд на представителя нефтесервисного сектора China Oilfield Services, выигрывающего от роста шельфовой добычи нефти в Китае.

6. Трубопроводный экспорт газа из РФ в дальнее зарубежье в 2022 году упал на 45% (г/г) и в 2023 году может снизиться еще на 16-31% (г/г). В то же время поставки СПГ не снижаются и в долгосрочной перспективе имеют перспективы для кратного увеличения за счет реализации ряда проектов и роста спроса на рынке АТР. На этом фоне среди газовых компаний мы отдаем предпочтение «Новатэку», который является лидером российской отрасли СПГ и продолжает реализацию своих ключевых проектов, несмотря на санкции.

Цены на нефть остаются высокими

В марте цены на нефть впервые с конца 2021 года вплотную приближались к отметке $70 за баррель. Ощутимое падение происходило по ряду причин:

- Основным фактором для коррекции стали опасения, что банковский кризис в США и Европе увеличит риск рецессии и приведет к заметному снижению потребления нефти. Пока что опасения относительно банковского кризиса снизились благодаря действиям регуляторов, однако Bloomberg сообщал о том, что в развитых странах уже наблюдается небольшое снижение спроса на дизель.

- Россия сократила добычу всего на 500 тыс. барр./сут., хотя еще в начале года ряд международных агентств ожидали снижения до 1,5 млн барр./сут.

- В начале года рынок нефти находился в профиците как на фоне устойчивости РФ к санкциям, так и на фоне относительно медленного восстановления спроса в Китае.

- У некоторых стран есть перспективы роста добычи в 2023 году. Крупнейший прирост может прийтись на США. Согласно прогнозу EIA, добыча ЖУВ в штатах в 2023 году может увеличиться почти на 1 млн барр./сут.

Однако в ответ на коррекцию страны ОПЕК+ приняли решение о добровольном сокращении добычи на 1,16 млн барр./сут. (более 1% мирового предложения) до конца года. Вероятно, страны ОПЕК+ считают уровни цен не менее чем в $80 за баррель наиболее комфортными для себя и планируют поддерживать их, пока это возможно. Решение ОПЕК+ привело к отскоку цен на нефть, однако есть еще ряд факторов, поддерживающих стоимость черного золота:

- Китай в начале года отменил коронавирусные ограничения и сейчас постепенно восстанавливает и экономику, и спрос на нефть. Согласно прогнозу ОПЕК, в 2023 году спрос в Китае может вырасти примерно на 700 тыс. барр./сут. (г/г).

- Сохраняется вероятность более сильного сокращения добычи со стороны РФ. Триггерами для этого может стать, например, частичный отказ от российской нефти со стороны Индии, если ее стоимость превысит потолок, или в случае усиления вторичных санкций. Отметим, что в базовом сценарии мы дальнейшего снижения добычи нефти в РФ не ожидаем.

- Запасы нефти в развитых странах продолжают находиться на многолетних минимумах. Например, стратегический резерв США на данный момент содержит минимальное количество нефти с 1983 года на фоне прошлогодних продаж.

- Мировая нефтяная отрасль из-за последствий коронавируса оказалась недоинвестированной. Большинство компаний использовали повышенные цены для снижения долга, увеличения выплат акционерам и инвестиций в ВИЭ. На этом фоне потенциал роста добычи в мире на данный момент ограничен, хотя многие компании постепенно переходят к росту инвестиций.

На фоне восстановления спроса со стороны Китая и действий ОПЕК+ во II полугодии рынок, как ожидается, может перейти к умеренному дефициту. На наш взгляд, этот фактор будет поддерживать цены на нефть в ближайшее время и позволит им преимущественно держаться выше отметки $80 за баррель.

На данный момент цены на нефть продолжают находиться на повышенном уровне, а ожидания дефицита на рынке во II полугодии 2023 года на фоне восстановления спроса в Китае и действий ОПЕК+, на наш взгляд, позволят ценам закрепиться выше отметки $80 за баррель в ближайшие кварталы. Текущие цены и ожидания того, что в будущем они, как минимум, не снизятся, позволяют американским нефтяникам комфортно наращивать добычу. Прогноз EIA предполагает, что к концу 2024 года добыча ЖУВ в стране вырастет более чем на 5% до 21,8 млн барр./сут. При этом снизившаяся за последние два года долговая нагрузка многих нефтяников позволяет им переходить к постепенному росту капитальных расходов, объем которых может в 2023 году превысить уровень допандемийного 2019 года.

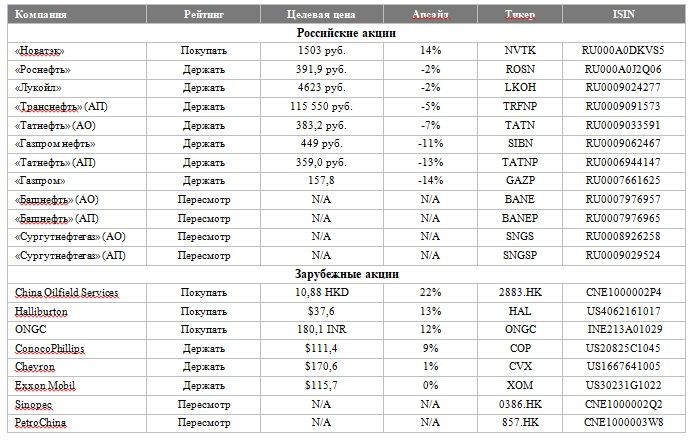

Данные тенденции, конечно, позитивно влияют на нефтесервисный сектор, в котором мы выделяем акции Halliburton, сильной стороной которой является высокая доля перспективного рынка Северной Америки в выручке. Кроме того, на фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Суммарная доходность выплат акционерам в 2023 году может составить 2,7%, а в 2024 году увеличиться до 4,4% на фоне ожидаемого роста FCF. Наша текущая целевая цена по акциям Halliburton составляет $37,6, что соответствует апсайду 12,6%.

Что касается нефтедобывающих компаний, то мы сохраняем нейтральный взгляд на них. Многие представители сектора продолжают торговаться вблизи локальных или исторических максимумов, несмотря на коррекцию цен на нефть к отметке $80 за баррель. Частично это объясняется повышенной маржинальностью нефтепереработки и существенным делевериджем в течение последних двух лет. Однако на данный момент американские нефтегазовые мейджоры (Exxon Mobil и Chevron) предлагают инвесторам 7-8% суммарной доходности дивидендов и байбэка, что, на наш взгляд, является невысоким значением в условиях повышенных цен на нефть. На этом фоне мы сохраняем нейтральный взгляд на акции американских нефтяников и рекомендуем покупать их только в случае коррекции.

Индийский нефтегазовый гигант ONGC наращивает добычу и предлагает привлекательную дивидендную доходность

Для крупнейшей индийской нефтегазовой компании ONGC, в отличие от многих международных аналогов, текущие цены на нефть являются более комфортными, чем аномально высокие показатели, которые наблюдались основную часть прошлого года. Во-первых, это связано с масштабным сегментом нефтепереработки, который при слишком высоких ценах на нефть оказывается убыточным, как это произошло в 2022 году. Во-вторых, при ценах выше $75 за баррель в Индии действует дополнительный налог на добычу нефти и экспорт нефтепродуктов, что во многом нивелирует положительный эффект от повышенных цен. На этом фоне наиболее комфортным для ONGC можно считать диапазон цен в $70-85 за баррель, что соответствует текущим значениям.

Наиболее позитивным моментом в инвестиционной истории ONGC являются высокие дивиденды. Дивидендная политика предусматривает норму выплат в 40-55% неконсолидированной чистой прибыли, и мы полагаем, что норма выплат в ближайшее время будет держаться в диапазоне 40-45% прибыли. В таком случае финальный дивиденд по итогам 2023 финансового года может составить 5,65 INR на акцию, что соответствует 3,5% доходности. При этом в 2024-2025 финансовых годах на фоне развития бизнеса и повышенных цен на углеводороды дивиденды могут остаться на высоком уровне: консенсус на 2024 год предполагает выплату 15 INR на акцию, что соответствует 9,4% доходности.

Также отметим, что в прошлом году ONGC перешла к росту добычи после нескольких лет падения. На фоне развития проекта вблизи города Какинада компания, согласно плану, к 2025 финансовому году (заканчивается в марте 2025 года) увеличит добычу нефти на 18% относительно уровня 2022 финансового года, а газа — на 27%.

Мы полагаем, что сочетание высоких дивидендов и планов по росту добычи делают акции ONGC привлекательными для покупок. Наша целевая цена по ним составляет 180,1 INR, что соответствует апсайду 12,4% без учета дивидендов. С учетом дивидендов апсайд составляет 22,2%.

Фаворитом в китайском нефтегазе является China Oilfield Services

China Oilfield Services является нефтесервисной компанией, специализирующейся на шельфовой добычи. Ее материнской компанией и крупнейшим клиентом является CNOOC, которая регулярно увеличивает объем добычи и инвестиционной программы. Текущие планы CNOOC предполагают рост добычи углеводородов на 17-19% к 2025 году до 730-740 млн баррелей нефтяного эквивалента (б.н.э.) и рекордную инвестиционную программу в 100-110 млрд юаней в 2023 году. На этом фоне в текущем году выручка China Oilfield Services может вырасти на 8% (г/г), а EBITDA — на 30% (г/г) и продолжить увеличиваться в будущем. На фоне позитивных среднесрочных и долгосрочных перспектив бизнеса China Oilfield Services мы считаем ее акции интересными для покупок. Наша текущая целевая цена по ним составляет 10,88 HKD, что соответствует апсайду 22,1%.

Крупнейший китайские нефтегазовые компании стали одними из главных бенефициаров снятия коронавирусных ограничений в стране и ожидаемого восстановления спроса на нефть. ОПЕК ожидает, что спрос на ЖУВ в стране нормализуется во II квартале и в среднем в 2023 году вырастет почти на 700 тыс. барр./сут. Также на бизнесе PetroChina и Sinopec положительно сказалось небольшое снижение цен на нефть, которое увеличило прибыльность сегмента нефтепереработки. На этом фоне акции PetroChina и Sinopec уже выросли на 65-77%. После данного ралли акции обеих компаний превысили наши целевые цены, и мы полагаем, что их дальнейших потенциал роста уже выглядит ограниченным.

Российская нефтянка оценена справедливо после недавнего ралли

Ряд рисков, которые сдерживали рост акций российских нефтяников в конце прошлого года, не реализовались или оказались менее значительными, чем ожидалось. Добыча ЖУВ в РФ постепенно снизится всего на 500 тыс. барр./сут. относительно уровня февраля, что является нижней границей нашего прогнозного диапазона в 0,5-1,0 млн барр./сут. и существенно меньше ожиданий некоторых международных агентств (МЭА, Минэнерго США), которые ждали падения примерно на 1,5 млн барр./сут. из-за эмбарго на морские поставки нефти и нефтепродуктов в ЕС.

Сильная динамика по добыче в первую очередь связана с крайне успешной переориентаций экспорта. Фактически все объемы, попадающие под европейское эмбарго, были перенаправлены в Китай и Индию. На данный момент сохраняется ненулевая вероятность снижения экспорта в Индию, если западные страны снизят потолок на российскую нефть или расширят условия для ввода вторичных санкций за ее покупку, но в базовом сценарии мы полагаем, что Индия и Китай продолжат оставаться ключевыми направлениями экспорта российской нефти.

Основной причиной, по которой Индия и Китай продолжают покупать повышенные объемы российской нефти, является наличие дисконта на нее. Во многом дисконт связан с подорожанием фрахта (в том числе из-за увеличения транспортного плеча) и страхования, стоимость которых не входит в публикуемую Минфином цену российской нефти. В портах Индии дисконт на Urals составляет порядка $15 за баррель, а сорт ESPO, поставляющийся в Китай с востока РФ, стабильно имеет дисконт, близкий к $10 за баррель. Для сравнения: в российских портах дисконт близок к $30 за баррель.

Также отметим, что рост налоговой нагрузки для российской нефтянки оказался менее значимым, чем можно было ожидать при текущем дефиците бюджета. Наиболее существенной мерой оказалась корректировка демпфера, негативный эффект от которой, по нашим оценкам, составляет порядка 3-5% от прогнозной EBITDA. В то же время мера по законодательному ограничению дисконта на сорт Urals с $34 за баррель в апреле до $25 в июле для расчета НДПИ является, на наш взгляд, нейтральной. На фоне снижения добычи в РФ и постепенной нормализации новых логистических цепочек мы ожидаем, что фактический дисконт на сорт Urals может снизиться до $25 за баррель и нефтяникам не придется переплачивать из-за разницы между фактической и применяемой для расчета налогов ценой российской нефти. Отметим, что уже сейчас фактически дисконт составляет около $29 за баррель, хотя еще несколько месяцев назад достигал $34 за баррель.

В последние месяцы весь сектор также поддержало существенное ослабление рубля, снижение геополитических рисков, ожидание финальных дивидендов за 2022 год и решение ОПЕК+ дополнительно сократить добычу. Благодаря данным факторам и уходу ряда рисков практически все представители сектора показали рост на 20% и более от февральских минимумов.

При этом после бурного роста акции российских нефтяников достигли наших целевых цен, и мы считаем дальнейший среднесрочный апсайд в секторе ограниченным. По нашим оценкам, большинство крупных нефтяников на горизонте 12 месяцев будут иметь дивидендную доходность в диапазоне 10-13%. Положительным исключением могут стать акции «Лукойла» (15,8% NTM доходности) за счет нормы выплат в 100% скорр. FCF и привилегированные акции «Башнефти» за счет крайне удачного, по нашим прогнозам, 2022 года. При этом до начала СВО дивидендная доходность по российским нефтяникам находилась на сопоставимом уровне, однако геополитические риски и доходность ОФЗ до 2022 года были значительно ниже. Иначе говоря, акции российских нефтяников отыграли значительную часть возникшего после начала СВО геополитического дисконта, что, на наш взгляд, может быть преждевременным, учитывая имеющиеся риски.

Среди газовых компаний продолжаем позитивно смотреть на «Новатэк»

«Новатэк» продолжает укреплять свои позиции в качестве лидера российской СПГ-отрасли. Недавно компания приобрела долю в 27,5% в проекте «Сахалин-2», причем заплатила чуть больше, чем одну прибыль «Сахалина-2» за 2022 год — это крайне низкая оценка даже с учетом того, что прошлый год был для проекта удачным. Доля в проекте «Сахалин-2» может увеличить прогнозную прибыль «Новатэка» примерно на 10%.

Также мы полагаем, что сейчас можно с большей уверенностью заявлять о том, что «Новатэку» удастся реализовать свою стратегию по росту производства СПГ до 57-70 млн тонн в год (против около 21 млн тонн в год в 2022 году), утвержденную задолго до начала конфликта на Украине. Недавно компания запатентовала собственную технологию «Арктический каскад модифицированный», которую можно использовать для производства линий для сжижения газа мощностью до 3 млн тонн СПГ в год, то есть для реализации средне- и крупнотоннажных проектов.

В конце текущего года «Новатэк» планирует ввести в эксплуатацию первую линию проекта «Арктик СПГ-2», а в 2026 году завод может выйти на проектную мощность в 19,8 млн тонн. Кроме того, в 2023 году ожидается принятия финального инвестиционного решения по проекту «Обский ГХК», проектная мощность которого может составить не менее 5 млн тонн СПГ в год, а запуск ожидается в районе 2027-2028 года. Отметим, что «Обский ГХК» станет первым среднетоннажным проектом, где будет использоваться собственная технология сжижения.

Конкретных более долгосрочных планов у «Новатэка» нет, в связи с чем мы не закладываем прочие проекты в свою оценку. Однако мы полагаем, что если проблем с технологией по сжижению не обнаружится, то ближе к 2030 году может начаться реализация крупнотоннажного проекта «Арктик СПГ-1», за счет которого «Новатэк» может довести объем производства СПГ минимум до предусмотренных стратегией 70 млн тонн в год.

Другим важным положительным фактором для «Новатэка» остается благоприятная конъюнктура на рынке газа и нефти. Для замены российского трубопроводного газа ЕС был вынужден обратиться к рынку СПГ, что вместе с постепенным восстановлением спроса в Китае поддерживает дефицит на газовом рынке. Аномально теплая зима в ЕС позволила ценам существенно скорректироваться, однако они все еще примерно в два раза превышают нормальные по историческим меркам значения. Мы полагаем, что устойчивое снижение стоимости СПГ ниже $500 за тыс. кубометров в ближайший год маловероятно, так как это привело бы к восстановлению спроса со стороны промышленности и росту дефицита.

Повышенные цены на газ трансформируются в неплохие для растущей компании дивиденды у «Новатэка». По итогам II полугодия 2022 года СД рекомендовал выплатить 60,4 руб. на акцию, что соответствует 4,6% доходности, а дивиденды за весь год составили рекордные 105,6 руб. на акцию (8,0% доходности). В 2023 году мы ожидаем снижения выплат до 81,3 руб. на акцию, что соответствует 6,2% доходности, однако с 2024 года уже будет заметен ввод в эксплуатацию «Арктик СПГ-2», на фоне чего дивиденды снова могут перейти к росту. После ряда позитивных новостей мы недавно повысили целевую цену по акциям «Новатэка» до 1503 руб. и сохранили рейтинг «Покупать». Апсайд составляет 14,0%.

В то же время у нас умеренно негативный взгляд на акции «Газпрома». Ранее аномально высокие цены на газ могли компенсировать газовому гиганту снижение экспорта, однако сейчас это уже не так. Отопительный сезон для европейского газового рынка оказался достаточно аномальным. Теплая погода, стабильно неплохие показатели ветряной генерации и сохраняющийся повышенный объем импорта СПГ привели к тому, что заполненность газохранилищ в ЕС в конце отопительного сезона была близка к историческому рекорду.

Рекордный уровень заполненности газохранилищ обеспечивает хорошую базу для создания запасов для следующего отопительного сезона. На этом возвращение к аномально высоким ценам (выше $1000 за тыс. кубометров) выглядит маловероятным, а потребность в поставках со стороны «Газпрома» уменьшается.

При этом бизнес «Газпрома» стал существенно меньше зависеть от состояния европейского газового рынка, так как с начала СВО ключевые маршруты поставок по очереди начали выбывать. «Северный поток — 2» сначала попал под санкции, а затем и вовсе был взорван вместе с «Северным потоком — 1», что окончательно похоронило надежды на восстановление поставок в Германию. Польский участок газопровода «Ямал — Европа» весной попал под российские санкции и не используется, несмотря на техническую возможность. Транзит через Украину продолжает работать лишь на 38% от предусмотренных договором объемов, так как представители Украины отказываются использовать тот участок газопровода, который они полностью не контролируют. Более того, существует высокая вероятность потери и этих 38%. В результате в нормальном режиме работают лишь «Турецкий» и «Голубой» потоки, а также экспорт в Китай по «Силе Сибири — 1». Из-за этих факторов по итогам 2022 года экспорта «Газпрома» в дальнее зарубежье упал на 45% (г/г) до 101 млрд кубометров, а в 2023 году, по нашим оценкам, может снизиться до 70-85 млрд кубометров.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск «Силы Сибири — 2», строительство которой еще не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Туркменистан и Казахстан, но их возможный масштаб также достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал—Европа», транзит через Украину или уцелевшую нитку «Северного потока — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки (дополнительный НДПИ составляет 600 млрд руб. в год), которая необходима для частичной компенсации дефицита бюджета. Из-за данных факторов размер финального дивиденда «Газпрома» за 2022 год, по нашим оценкам, может составить 4,7 руб. на акцию (2,6% доходности), а по итогам 2023 года — 16,6 руб. на акцию (9,1% доходности). Наша текущая целевая цена по акциям «Газпрома» составляет 157,8 руб. (даунсайд — 13,5%). В случае продолжения роста акций газового гиганта мы планируем снизить рейтинг по ним с «Держать» до «Продавать».

Наши текущие идеи по компаниям из сектора

1. Цены на нефть остаются на повышенном уровне, хотя и снизились относительно аномальных значений 2022 года. Инвесторы опасаются, что замедление экономики развитых стран может отразиться на спросе, что и сдерживает цены. Однако неожиданное решение ОПЕК+ о сокращении добычи и восстановление спроса в Китае, на наш взгляд, могут привести к дефициту на рынке ближе ко II полугодию, на фоне чего мы считаем устойчивое снижение стоимости Brent ниже отметки в $80 за баррель маловероятным.

2. Акции российских нефтяников в последние месяцы продемонстрировали ралли на фоне ослабления рубля, ожидания финальных дивидендных выплат за 2022 год, решения ОПЕК+ о сокращении добычи и отсутствия негативных геополитических новостей. Также российских нефтяников поддержало умеренное относительно прогнозов снижение добычи и отсутствие радикального роста налоговой нагрузки. В то же время после роста акции многих нефтяников стали торговаться практически без имевшегося с начала СВО геополитического дисконта с точки зрения прогнозной дивидендной доходности, что, на наш взгляд, является преждевременным. На этом фоне мы нейтрально смотрим на акции российских нефтяников.

3. Индийские нефтегазовые компании чувствуют себя более комфортно при текущих ценах на нефть, чем при более высоких, за счет наличия сектора нефтепереработки и особенностей налогообложения в стране. На этом фоне позитивно смотрим на индийского нефтегазового гиганта ONGC, который имеет перспективы роста добычи и предлагает привлекательную дивидендную доходность.

4. Американские нефтяники пользуются повышенными ценами для снижения долговой нагрузки и увеличения добычи и выплат акционерам. При этом, если акции нефтедобывающих компаний уже отыграли позитив, то акции нефтесервисного сектора, выигрывающего от роста капитальных расходов нефтяников, пока что отстают по динамике. Среди нефтесервисных компаний мы выделяем акции Halliburton за счет фокуса на американском рынке.

5. Китайские нефтяники в текущем году оказались одними из главных бенефициаров снятия коронавирусных ограничений в стране и, как следствие, восстановления спроса на нефть и маржи нефтепереработки. На этом фоне акции крупнейших китайских нефтяников (PetroChina и Sinopec) уже выросли на 65-77% с начала ноября, и мы считаем, что они уже отыграли позитив. В то же время мы сохраняем позитивный взгляд на представителя нефтесервисного сектора China Oilfield Services, выигрывающего от роста шельфовой добычи нефти в Китае.

6. Трубопроводный экспорт газа из РФ в дальнее зарубежье в 2022 году упал на 45% (г/г) и в 2023 году может снизиться еще на 16-31% (г/г). В то же время поставки СПГ не снижаются и в долгосрочной перспективе имеют перспективы для кратного увеличения за счет реализации ряда проектов и роста спроса на рынке АТР. На этом фоне среди газовых компаний мы отдаем предпочтение «Новатэку», который является лидером российской отрасли СПГ и продолжает реализацию своих ключевых проектов, несмотря на санкции.

Цены на нефть остаются высокими

В марте цены на нефть впервые с конца 2021 года вплотную приближались к отметке $70 за баррель. Ощутимое падение происходило по ряду причин:

- Основным фактором для коррекции стали опасения, что банковский кризис в США и Европе увеличит риск рецессии и приведет к заметному снижению потребления нефти. Пока что опасения относительно банковского кризиса снизились благодаря действиям регуляторов, однако Bloomberg сообщал о том, что в развитых странах уже наблюдается небольшое снижение спроса на дизель.

- Россия сократила добычу всего на 500 тыс. барр./сут., хотя еще в начале года ряд международных агентств ожидали снижения до 1,5 млн барр./сут.

- В начале года рынок нефти находился в профиците как на фоне устойчивости РФ к санкциям, так и на фоне относительно медленного восстановления спроса в Китае.

- У некоторых стран есть перспективы роста добычи в 2023 году. Крупнейший прирост может прийтись на США. Согласно прогнозу EIA, добыча ЖУВ в штатах в 2023 году может увеличиться почти на 1 млн барр./сут.

Однако в ответ на коррекцию страны ОПЕК+ приняли решение о добровольном сокращении добычи на 1,16 млн барр./сут. (более 1% мирового предложения) до конца года. Вероятно, страны ОПЕК+ считают уровни цен не менее чем в $80 за баррель наиболее комфортными для себя и планируют поддерживать их, пока это возможно. Решение ОПЕК+ привело к отскоку цен на нефть, однако есть еще ряд факторов, поддерживающих стоимость черного золота:

- Китай в начале года отменил коронавирусные ограничения и сейчас постепенно восстанавливает и экономику, и спрос на нефть. Согласно прогнозу ОПЕК, в 2023 году спрос в Китае может вырасти примерно на 700 тыс. барр./сут. (г/г).

- Сохраняется вероятность более сильного сокращения добычи со стороны РФ. Триггерами для этого может стать, например, частичный отказ от российской нефти со стороны Индии, если ее стоимость превысит потолок, или в случае усиления вторичных санкций. Отметим, что в базовом сценарии мы дальнейшего снижения добычи нефти в РФ не ожидаем.

- Запасы нефти в развитых странах продолжают находиться на многолетних минимумах. Например, стратегический резерв США на данный момент содержит минимальное количество нефти с 1983 года на фоне прошлогодних продаж.

- Мировая нефтяная отрасль из-за последствий коронавируса оказалась недоинвестированной. Большинство компаний использовали повышенные цены для снижения долга, увеличения выплат акционерам и инвестиций в ВИЭ. На этом фоне потенциал роста добычи в мире на данный момент ограничен, хотя многие компании постепенно переходят к росту инвестиций.

На фоне восстановления спроса со стороны Китая и действий ОПЕК+ во II полугодии рынок, как ожидается, может перейти к умеренному дефициту. На наш взгляд, этот фактор будет поддерживать цены на нефть в ближайшее время и позволит им преимущественно держаться выше отметки $80 за баррель.

На данный момент цены на нефть продолжают находиться на повышенном уровне, а ожидания дефицита на рынке во II полугодии 2023 года на фоне восстановления спроса в Китае и действий ОПЕК+, на наш взгляд, позволят ценам закрепиться выше отметки $80 за баррель в ближайшие кварталы. Текущие цены и ожидания того, что в будущем они, как минимум, не снизятся, позволяют американским нефтяникам комфортно наращивать добычу. Прогноз EIA предполагает, что к концу 2024 года добыча ЖУВ в стране вырастет более чем на 5% до 21,8 млн барр./сут. При этом снизившаяся за последние два года долговая нагрузка многих нефтяников позволяет им переходить к постепенному росту капитальных расходов, объем которых может в 2023 году превысить уровень допандемийного 2019 года.

Данные тенденции, конечно, позитивно влияют на нефтесервисный сектор, в котором мы выделяем акции Halliburton, сильной стороной которой является высокая доля перспективного рынка Северной Америки в выручке. Кроме того, на фоне нормализации долговой нагрузки СД компании принял политику, предусматривающую выплату 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Суммарная доходность выплат акционерам в 2023 году может составить 2,7%, а в 2024 году увеличиться до 4,4% на фоне ожидаемого роста FCF. Наша текущая целевая цена по акциям Halliburton составляет $37,6, что соответствует апсайду 12,6%.

Что касается нефтедобывающих компаний, то мы сохраняем нейтральный взгляд на них. Многие представители сектора продолжают торговаться вблизи локальных или исторических максимумов, несмотря на коррекцию цен на нефть к отметке $80 за баррель. Частично это объясняется повышенной маржинальностью нефтепереработки и существенным делевериджем в течение последних двух лет. Однако на данный момент американские нефтегазовые мейджоры (Exxon Mobil и Chevron) предлагают инвесторам 7-8% суммарной доходности дивидендов и байбэка, что, на наш взгляд, является невысоким значением в условиях повышенных цен на нефть. На этом фоне мы сохраняем нейтральный взгляд на акции американских нефтяников и рекомендуем покупать их только в случае коррекции.

Индийский нефтегазовый гигант ONGC наращивает добычу и предлагает привлекательную дивидендную доходность

Для крупнейшей индийской нефтегазовой компании ONGC, в отличие от многих международных аналогов, текущие цены на нефть являются более комфортными, чем аномально высокие показатели, которые наблюдались основную часть прошлого года. Во-первых, это связано с масштабным сегментом нефтепереработки, который при слишком высоких ценах на нефть оказывается убыточным, как это произошло в 2022 году. Во-вторых, при ценах выше $75 за баррель в Индии действует дополнительный налог на добычу нефти и экспорт нефтепродуктов, что во многом нивелирует положительный эффект от повышенных цен. На этом фоне наиболее комфортным для ONGC можно считать диапазон цен в $70-85 за баррель, что соответствует текущим значениям.

Наиболее позитивным моментом в инвестиционной истории ONGC являются высокие дивиденды. Дивидендная политика предусматривает норму выплат в 40-55% неконсолидированной чистой прибыли, и мы полагаем, что норма выплат в ближайшее время будет держаться в диапазоне 40-45% прибыли. В таком случае финальный дивиденд по итогам 2023 финансового года может составить 5,65 INR на акцию, что соответствует 3,5% доходности. При этом в 2024-2025 финансовых годах на фоне развития бизнеса и повышенных цен на углеводороды дивиденды могут остаться на высоком уровне: консенсус на 2024 год предполагает выплату 15 INR на акцию, что соответствует 9,4% доходности.

Также отметим, что в прошлом году ONGC перешла к росту добычи после нескольких лет падения. На фоне развития проекта вблизи города Какинада компания, согласно плану, к 2025 финансовому году (заканчивается в марте 2025 года) увеличит добычу нефти на 18% относительно уровня 2022 финансового года, а газа — на 27%.

Мы полагаем, что сочетание высоких дивидендов и планов по росту добычи делают акции ONGC привлекательными для покупок. Наша целевая цена по ним составляет 180,1 INR, что соответствует апсайду 12,4% без учета дивидендов. С учетом дивидендов апсайд составляет 22,2%.

Фаворитом в китайском нефтегазе является China Oilfield Services

China Oilfield Services является нефтесервисной компанией, специализирующейся на шельфовой добычи. Ее материнской компанией и крупнейшим клиентом является CNOOC, которая регулярно увеличивает объем добычи и инвестиционной программы. Текущие планы CNOOC предполагают рост добычи углеводородов на 17-19% к 2025 году до 730-740 млн баррелей нефтяного эквивалента (б.н.э.) и рекордную инвестиционную программу в 100-110 млрд юаней в 2023 году. На этом фоне в текущем году выручка China Oilfield Services может вырасти на 8% (г/г), а EBITDA — на 30% (г/г) и продолжить увеличиваться в будущем. На фоне позитивных среднесрочных и долгосрочных перспектив бизнеса China Oilfield Services мы считаем ее акции интересными для покупок. Наша текущая целевая цена по ним составляет 10,88 HKD, что соответствует апсайду 22,1%.

Крупнейший китайские нефтегазовые компании стали одними из главных бенефициаров снятия коронавирусных ограничений в стране и ожидаемого восстановления спроса на нефть. ОПЕК ожидает, что спрос на ЖУВ в стране нормализуется во II квартале и в среднем в 2023 году вырастет почти на 700 тыс. барр./сут. Также на бизнесе PetroChina и Sinopec положительно сказалось небольшое снижение цен на нефть, которое увеличило прибыльность сегмента нефтепереработки. На этом фоне акции PetroChina и Sinopec уже выросли на 65-77%. После данного ралли акции обеих компаний превысили наши целевые цены, и мы полагаем, что их дальнейших потенциал роста уже выглядит ограниченным.

Российская нефтянка оценена справедливо после недавнего ралли

Ряд рисков, которые сдерживали рост акций российских нефтяников в конце прошлого года, не реализовались или оказались менее значительными, чем ожидалось. Добыча ЖУВ в РФ постепенно снизится всего на 500 тыс. барр./сут. относительно уровня февраля, что является нижней границей нашего прогнозного диапазона в 0,5-1,0 млн барр./сут. и существенно меньше ожиданий некоторых международных агентств (МЭА, Минэнерго США), которые ждали падения примерно на 1,5 млн барр./сут. из-за эмбарго на морские поставки нефти и нефтепродуктов в ЕС.

Сильная динамика по добыче в первую очередь связана с крайне успешной переориентаций экспорта. Фактически все объемы, попадающие под европейское эмбарго, были перенаправлены в Китай и Индию. На данный момент сохраняется ненулевая вероятность снижения экспорта в Индию, если западные страны снизят потолок на российскую нефть или расширят условия для ввода вторичных санкций за ее покупку, но в базовом сценарии мы полагаем, что Индия и Китай продолжат оставаться ключевыми направлениями экспорта российской нефти.

Основной причиной, по которой Индия и Китай продолжают покупать повышенные объемы российской нефти, является наличие дисконта на нее. Во многом дисконт связан с подорожанием фрахта (в том числе из-за увеличения транспортного плеча) и страхования, стоимость которых не входит в публикуемую Минфином цену российской нефти. В портах Индии дисконт на Urals составляет порядка $15 за баррель, а сорт ESPO, поставляющийся в Китай с востока РФ, стабильно имеет дисконт, близкий к $10 за баррель. Для сравнения: в российских портах дисконт близок к $30 за баррель.

Также отметим, что рост налоговой нагрузки для российской нефтянки оказался менее значимым, чем можно было ожидать при текущем дефиците бюджета. Наиболее существенной мерой оказалась корректировка демпфера, негативный эффект от которой, по нашим оценкам, составляет порядка 3-5% от прогнозной EBITDA. В то же время мера по законодательному ограничению дисконта на сорт Urals с $34 за баррель в апреле до $25 в июле для расчета НДПИ является, на наш взгляд, нейтральной. На фоне снижения добычи в РФ и постепенной нормализации новых логистических цепочек мы ожидаем, что фактический дисконт на сорт Urals может снизиться до $25 за баррель и нефтяникам не придется переплачивать из-за разницы между фактической и применяемой для расчета налогов ценой российской нефти. Отметим, что уже сейчас фактически дисконт составляет около $29 за баррель, хотя еще несколько месяцев назад достигал $34 за баррель.

В последние месяцы весь сектор также поддержало существенное ослабление рубля, снижение геополитических рисков, ожидание финальных дивидендов за 2022 год и решение ОПЕК+ дополнительно сократить добычу. Благодаря данным факторам и уходу ряда рисков практически все представители сектора показали рост на 20% и более от февральских минимумов.

При этом после бурного роста акции российских нефтяников достигли наших целевых цен, и мы считаем дальнейший среднесрочный апсайд в секторе ограниченным. По нашим оценкам, большинство крупных нефтяников на горизонте 12 месяцев будут иметь дивидендную доходность в диапазоне 10-13%. Положительным исключением могут стать акции «Лукойла» (15,8% NTM доходности) за счет нормы выплат в 100% скорр. FCF и привилегированные акции «Башнефти» за счет крайне удачного, по нашим прогнозам, 2022 года. При этом до начала СВО дивидендная доходность по российским нефтяникам находилась на сопоставимом уровне, однако геополитические риски и доходность ОФЗ до 2022 года были значительно ниже. Иначе говоря, акции российских нефтяников отыграли значительную часть возникшего после начала СВО геополитического дисконта, что, на наш взгляд, может быть преждевременным, учитывая имеющиеся риски.

Среди газовых компаний продолжаем позитивно смотреть на «Новатэк»

«Новатэк» продолжает укреплять свои позиции в качестве лидера российской СПГ-отрасли. Недавно компания приобрела долю в 27,5% в проекте «Сахалин-2», причем заплатила чуть больше, чем одну прибыль «Сахалина-2» за 2022 год — это крайне низкая оценка даже с учетом того, что прошлый год был для проекта удачным. Доля в проекте «Сахалин-2» может увеличить прогнозную прибыль «Новатэка» примерно на 10%.

Также мы полагаем, что сейчас можно с большей уверенностью заявлять о том, что «Новатэку» удастся реализовать свою стратегию по росту производства СПГ до 57-70 млн тонн в год (против около 21 млн тонн в год в 2022 году), утвержденную задолго до начала конфликта на Украине. Недавно компания запатентовала собственную технологию «Арктический каскад модифицированный», которую можно использовать для производства линий для сжижения газа мощностью до 3 млн тонн СПГ в год, то есть для реализации средне- и крупнотоннажных проектов.

В конце текущего года «Новатэк» планирует ввести в эксплуатацию первую линию проекта «Арктик СПГ-2», а в 2026 году завод может выйти на проектную мощность в 19,8 млн тонн. Кроме того, в 2023 году ожидается принятия финального инвестиционного решения по проекту «Обский ГХК», проектная мощность которого может составить не менее 5 млн тонн СПГ в год, а запуск ожидается в районе 2027-2028 года. Отметим, что «Обский ГХК» станет первым среднетоннажным проектом, где будет использоваться собственная технология сжижения.

Конкретных более долгосрочных планов у «Новатэка» нет, в связи с чем мы не закладываем прочие проекты в свою оценку. Однако мы полагаем, что если проблем с технологией по сжижению не обнаружится, то ближе к 2030 году может начаться реализация крупнотоннажного проекта «Арктик СПГ-1», за счет которого «Новатэк» может довести объем производства СПГ минимум до предусмотренных стратегией 70 млн тонн в год.

Другим важным положительным фактором для «Новатэка» остается благоприятная конъюнктура на рынке газа и нефти. Для замены российского трубопроводного газа ЕС был вынужден обратиться к рынку СПГ, что вместе с постепенным восстановлением спроса в Китае поддерживает дефицит на газовом рынке. Аномально теплая зима в ЕС позволила ценам существенно скорректироваться, однако они все еще примерно в два раза превышают нормальные по историческим меркам значения. Мы полагаем, что устойчивое снижение стоимости СПГ ниже $500 за тыс. кубометров в ближайший год маловероятно, так как это привело бы к восстановлению спроса со стороны промышленности и росту дефицита.

Повышенные цены на газ трансформируются в неплохие для растущей компании дивиденды у «Новатэка». По итогам II полугодия 2022 года СД рекомендовал выплатить 60,4 руб. на акцию, что соответствует 4,6% доходности, а дивиденды за весь год составили рекордные 105,6 руб. на акцию (8,0% доходности). В 2023 году мы ожидаем снижения выплат до 81,3 руб. на акцию, что соответствует 6,2% доходности, однако с 2024 года уже будет заметен ввод в эксплуатацию «Арктик СПГ-2», на фоне чего дивиденды снова могут перейти к росту. После ряда позитивных новостей мы недавно повысили целевую цену по акциям «Новатэка» до 1503 руб. и сохранили рейтинг «Покупать». Апсайд составляет 14,0%.

В то же время у нас умеренно негативный взгляд на акции «Газпрома». Ранее аномально высокие цены на газ могли компенсировать газовому гиганту снижение экспорта, однако сейчас это уже не так. Отопительный сезон для европейского газового рынка оказался достаточно аномальным. Теплая погода, стабильно неплохие показатели ветряной генерации и сохраняющийся повышенный объем импорта СПГ привели к тому, что заполненность газохранилищ в ЕС в конце отопительного сезона была близка к историческому рекорду.

Рекордный уровень заполненности газохранилищ обеспечивает хорошую базу для создания запасов для следующего отопительного сезона. На этом возвращение к аномально высоким ценам (выше $1000 за тыс. кубометров) выглядит маловероятным, а потребность в поставках со стороны «Газпрома» уменьшается.

При этом бизнес «Газпрома» стал существенно меньше зависеть от состояния европейского газового рынка, так как с начала СВО ключевые маршруты поставок по очереди начали выбывать. «Северный поток — 2» сначала попал под санкции, а затем и вовсе был взорван вместе с «Северным потоком — 1», что окончательно похоронило надежды на восстановление поставок в Германию. Польский участок газопровода «Ямал — Европа» весной попал под российские санкции и не используется, несмотря на техническую возможность. Транзит через Украину продолжает работать лишь на 38% от предусмотренных договором объемов, так как представители Украины отказываются использовать тот участок газопровода, который они полностью не контролируют. Более того, существует высокая вероятность потери и этих 38%. В результате в нормальном режиме работают лишь «Турецкий» и «Голубой» потоки, а также экспорт в Китай по «Силе Сибири — 1». Из-за этих факторов по итогам 2022 года экспорта «Газпрома» в дальнее зарубежье упал на 45% (г/г) до 101 млрд кубометров, а в 2023 году, по нашим оценкам, может снизиться до 70-85 млрд кубометров.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск «Силы Сибири — 2», строительство которой еще не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Туркменистан и Казахстан, но их возможный масштаб также достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал—Европа», транзит через Украину или уцелевшую нитку «Северного потока — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки (дополнительный НДПИ составляет 600 млрд руб. в год), которая необходима для частичной компенсации дефицита бюджета. Из-за данных факторов размер финального дивиденда «Газпрома» за 2022 год, по нашим оценкам, может составить 4,7 руб. на акцию (2,6% доходности), а по итогам 2023 года — 16,6 руб. на акцию (9,1% доходности). Наша текущая целевая цена по акциям «Газпрома» составляет 157,8 руб. (даунсайд — 13,5%). В случае продолжения роста акций газового гиганта мы планируем снизить рейтинг по ним с «Держать» до «Продавать».

Наши текущие идеи по компаниям из сектора

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба