ПАО «ЭЛ5-Энерго» (ранее «Энел Россия») — электрогенерирующая компания, которая делает ставку на развитие производства электроэнергии на основе возобновляемых источников энергии с помощью ветра.

У компании 3 ГРЭС и 2 ВЭС в различных регионах России:

Конаковская ГРЭС в Тверской обл. мощностью 2520 МВт;

Среднеуральская ГРЭС в Свердловской обл. мощностью 1578,5 МВт;

Невинномысская ГРЭС в Ставропольском крае мощностью 1551,4 МВт;

Кольская ВЭС в Мурманской обл. мощностью 201 МВт;

Азовская ВЭС в Ростовской обл. мощностью 90 МВт.

Общая установленная мощность по производству электроэнергии 5 910 МВт, а по производству теплоэнергии — 2 032 Гкал/ч.

Кольская ВЭС была запущена в декабре 2022 года на 85% (170 МВт), а уже в марте 2023 года на полную мощность (201 МВт). Запуск неоднократно переносился, и компания вынуждена заплатить штрафы за несвоевременную поставку мощности по договору ДПМ. Штраф может составить около 73 млн руб. за каждый месяц непоставки. Итоговая сумма может составить около 876 млн руб. , что может существенно сказаться на финансовых показателях компании. Но сумма штрафа может быть уменьшена, если представители компании смогут доказать, что срыв сроков был не по их вине. Подобный опыт у компании уже есть, тогда штраф удалось уменьшить при срыве сроков запуска Азовской ВЭС.

Компания планировала строительство Родниковской ВЭС в Ставропольском крае мощностью 71 МВт, но в феврале 2022 года было принято решение отказаться от реализации данного проекта.

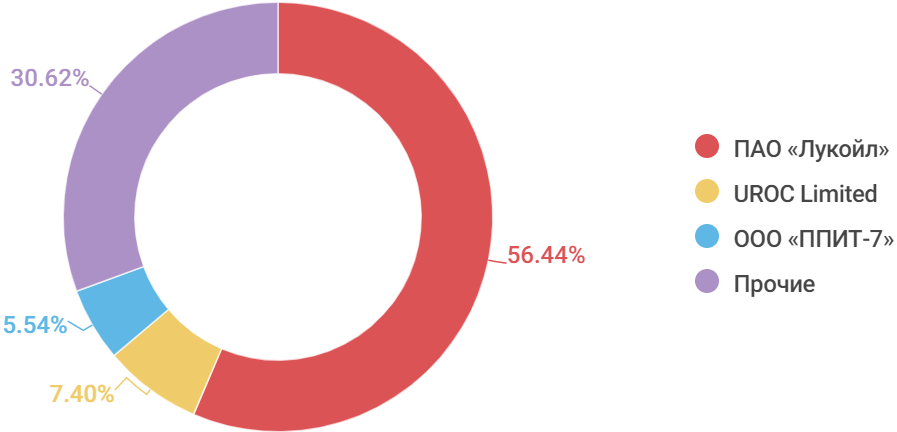

Структура акционерного капитала ПАО «ЭЛ5-Энерго»

В июне 2022 года ПАО «Лукойл» и структура «Газпрома» выкупили долю в размере 56,43% у международной энергетической группы Enel. Общая сумма сделки составила около €137 млн или 0,4146 руб. на акцию. В январе 2023 года «Лукойл» выкупил долю у «Газпромбанка» и стал владельцем компании.

UROC Limited — кипрская компания, которая может быть связана с инвестиционным фондом AGC Equity Partners.

ООО «ППИТ-7» — суверенный инвестиционный фонд РФ «Российский Фонд Прямых Инвестиций» (РФПИ).

Производственные показатели

Снижение производственных показателей в 2019 и 2020 гг. вызвано продажей ключевой угольной Рефтинской ГРЭС мощностью 3 800 МВт в рамках декарбонизации производства энергии. До продажи доля Рефтинской ГРЭС в общей выработке электроэнергии составляла более 40%, а в теплоэнергии — около 7%.

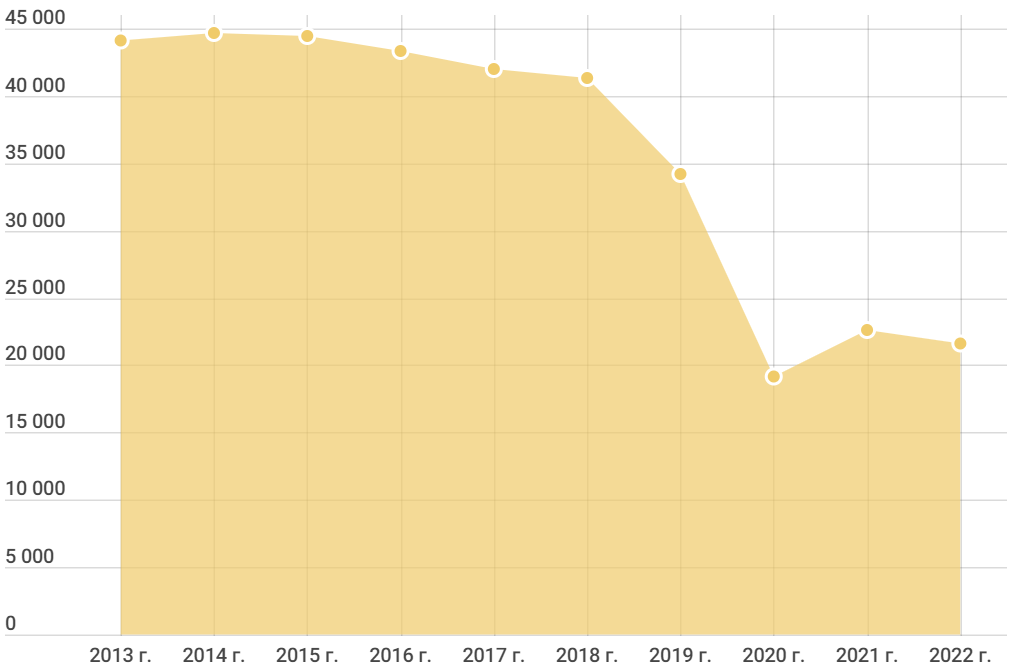

Выработка электроэнергии, ГВт·ч

В 2022 году выработка электроэнергии снизилась на 4% с 22 562 до 21 661 млн кВт∙ч.

Наибольшее падение производства электроэнергии было на Конаковской ГРЭС, где снижение составило 12,2% в связи со снижением загрузки электростанции со стороны системного оператора из-за существенного роста выработки э/э на АЭС и замедлением потребления электроэнергии в Центральной России.

Падение выработки было частично компенсировано полноценной работой Азовской ВЭС (90 МВт) в течение всего года после ввода в эксплуатацию в мае 2021 года, а также запуском Кольской ВЭС на 85% полной установленной мощности 170 МВт в конце 2022 года. Полноценный запуск Кольской ВЭС (201 МВт) состоялся в 1 квартале 2023 года.

В течение следующих 3-х лет с 2023-2025 гг. ожидается стабильная выработка электроэнергии на уровне 20 000 - 21 000 млн кВт∙ч в год. Незначительное снижение отпуска на газовых электростанциях будет компенсироваться постепенным увеличением выработки на ВЭС.

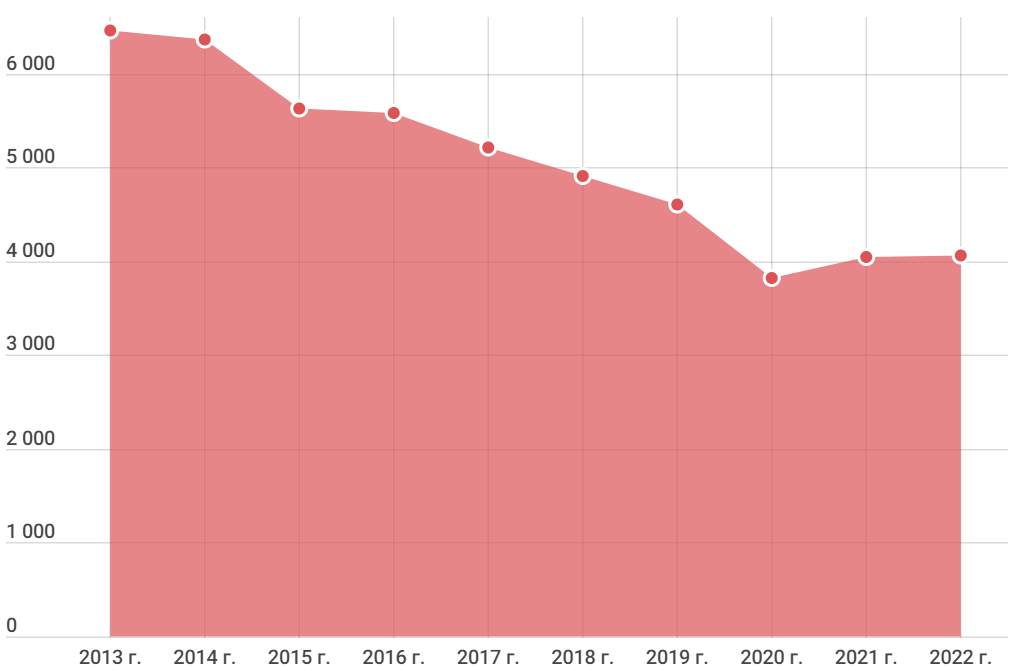

Продажи теплоэнергии, тыс. Гкал

Продажи тепла стабильно снижаются, но в 2022 году остались на том же уровне 4 056 тыс. Гкал.

Снижение вызвано переходом на ВЭС, т.к. производство тепловой энергии представляет собой побочный продукт сжигания топлива при производстве электроэнергии на ТЭЦ. Продажи тепла в структуре выручки занимают 7% и не оказывает существенного влияния на ее динамику.

Финансовые показатели

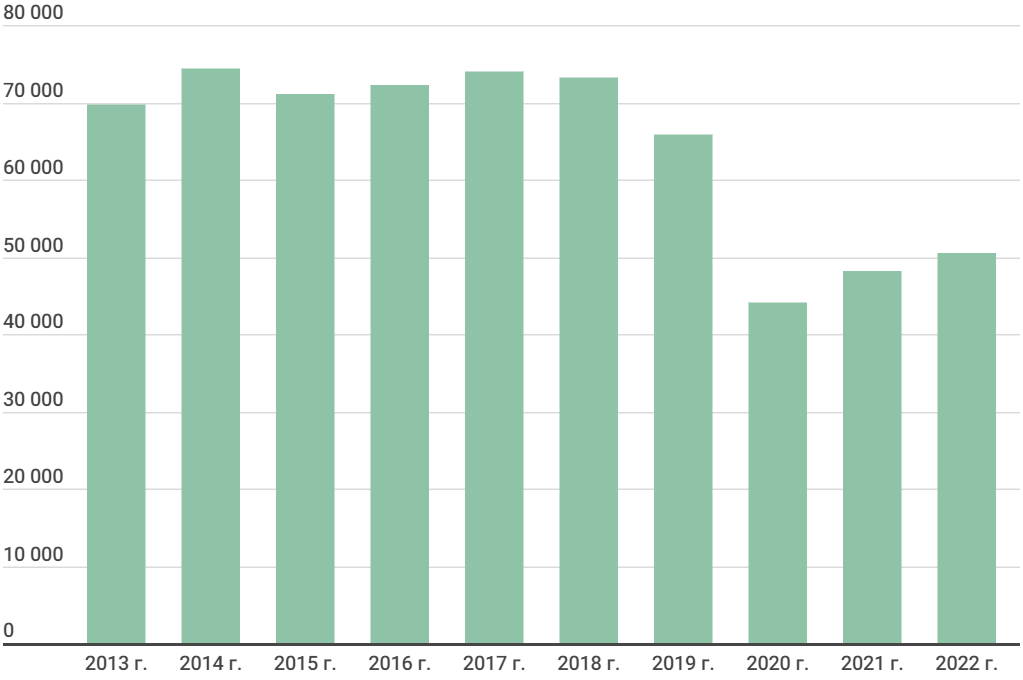

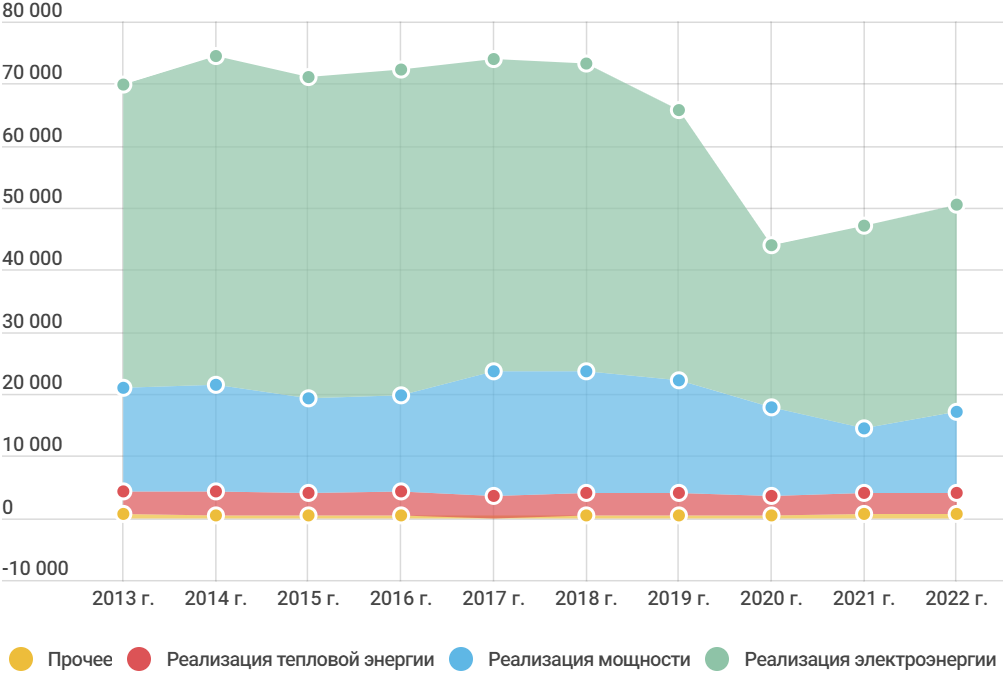

Динамика выручки, млн руб.

Выручка за 2022 год выросла на 4,63%, до 50,48 млрд руб., за счет роста цен на электроэнергию и мощность.

Продажи мощности увеличились на 26,82%, в основном благодаря вводу в эксплуатацию Азовской ВЭС в мае 2021 года и завершению первого проекта по модернизации оборудования на Невинномысской ГРЭС в начале 2022 года, а также за счет запуска Кольской ВЭС в декабре 2022 года.

Структура выручки

Основная часть выручки формируется за счет доходов от продажи электроэнергии — 66% и мощности — 26%. Доля доходов от продажи тепловой энергии незначительна и составляет 7%.

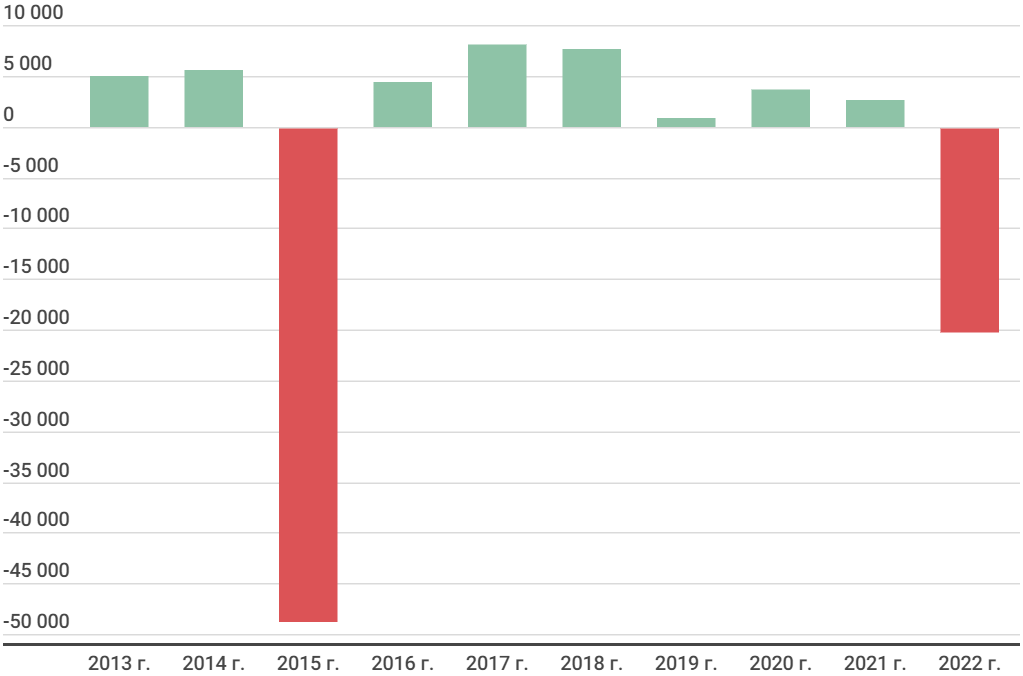

Динамика прибыли, млн руб.

Огромные убытки в 2015 и 2022 гг. вызваны переоценкой активов. В 2015 году убытки от обесценения основных средств составили 58 млрд руб. , а в 2022 г. — 29,5 млрд. руб.

В будущем чистая прибыль вернется к своим обычным показателям на уровне 3-4 млрд рублей, с тенденцией к умеренному росту благодаря выходу Кольской ВЭС на полную мощность, росту цены КОМ, а также индексации регулируемых тарифов. Сдерживающими факторами будут рост цен на газ, инфляция постоянных затрат и поддерживающих инвестиций.

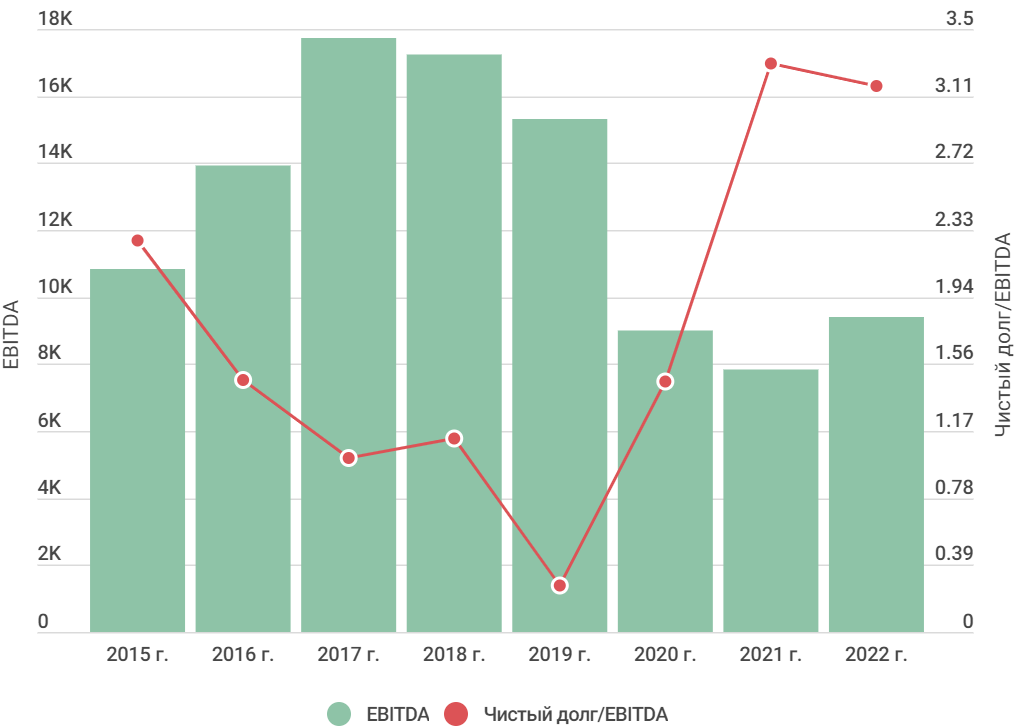

Долговая нагрузка

Долги компании все еще в 3 раза больше EBITDA. Показатель Чистый долг/EBITDA «ЭЛ5-Энерго» в 2022 году составил 3,17, немного снизившись за счет роста EBITDA на 19,46% до 9,38 млрд руб.

Компания испытывает серьезное давление долговой нагрузки за счет роста чистого долга, в связи с инвестициями по строительству ветропарков. Чистый долг продолжит увеличиваться в 2023-2025 гг. в связи с финансированием ранее начатых проектов модернизации, а снижение ожидается лишь после 2025 г.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 1,63, деятельность компании в большей степени финансируется за заемных средств, а не собственного капитала. Что не характеризует «ЭЛ5-Энерго» как финансово устойчивую компанию из-за большого объема долговых обязательств.

Дивиденды

По итогам 2019-21 гг. планировалось выплачивать фиксированные дивиденды в размере 3 млрд руб. в год, что соответствует 0,085 руб. на акцию. Но за 3 года компания выполнила свое обещание по выплатам фиксированных дивидендов лишь в первый год.

С 2020 г. компания перестала выплачивать дивиденды в связи с непростыми финансовыми условиями из-за трансформации бизнеса и перехода на производство электроэнергии на ВЭС.

Теперь акционерам ждать дивидендов не стоит как минимум до 2027 г. У компании высокая долговая нагрузка, которая подрывает финансовую устойчивость компании, ограничивает развитие и снижает инвестиционную привлекательность, поэтому до 2027 г. весь свободный денежный поток будет направляться на снижение долга.

Компания планирует возобновить дивидендные выплаты при достижении оптимального уровня долговой нагрузки (Чистый долг/EBITDA около 1).

Фундаментальный анализ

Сравнительный анализ

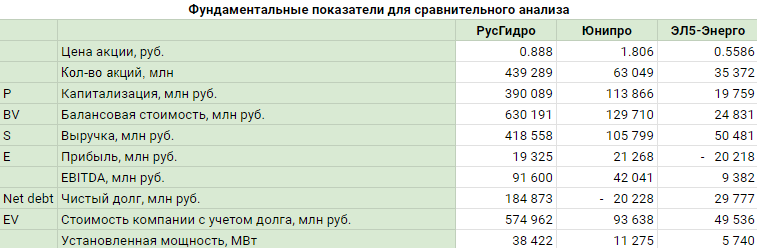

С марта 2022 года компании, входящие в структуру «Газпром энергохолдинг» («Мосэнерго», ТГК-1 и ОГК-2) перестали публиковать финансовую отчетность, также с более года не публикует результаты своей деятельности компания «Интер РАО». В итоге для сравнительного анализа среди крупных генерирующих компаний, акции которых торгуются на Московской бирже, будут использоваться «РусГидро», «Юнипро» и «ЭЛ5-Энерго».

Для проведения сравнительного анализа нам понадобятся следующие фундаментальные показатели компаний:

Далее рассчитаем различные мультипликаторы и коэффициенты:

В результате получаем итоговые оценки компаний согласно проведенному сравнительному анализу:

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Затратный подход

Исходя из стоимости чистых активов 26 937 млн руб. стоимость акции «ЭЛ5-Энерго» согласно затратному подходу составляет 0,76 руб.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Доходный подход

На данный момент оценка компании по доходному подходу не репрезентативна, в связи с высокими капитальными затратами связанными со строительством ВЭС. В итоге компания не может сформировать положительный денежный поток.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

Согласно сравнительному анализу и затратному подходу справедливая стоимость акции «ЭЛ5-Энерго» составляет 0,875 руб.

В течение следующих 3-х лет с 2023-2025 гг. ожидается стабильная выработка электроэнергии на уровне 20 000 - 21 000 млн кВт∙ч в год. Незначительное снижение отпуска на газовых электростанциях будет компенсироваться постепенным увеличением выработки на ВЭС.

Прогнозируется, что чистая прибыль вернется к своим обычным показателям на уровне 3-4 млрд рублей, с тенденцией к умеренному росту благодаря выходу Кольской ВЭС на полную мощность, росту цены КОМ, а также индексации регулируемых тарифов. Сдерживающими факторами будут рост цен на газ, инфляция постоянных затрат и поддерживающих инвестиций.

Компания испытывает серьезное давление долговой нагрузки за счет роста чистого долга, в связи с инвестициями по строительству ветропарков. Чистый долг продолжит увеличиваться в 2023-2025 гг. в связи с финансированием ранее начатых проектов модернизации, а снижение ожидается лишь после 2025 г.

Высокая долговая нагрузка подрывает финансовую устойчивость компании, ограничивает развитие и снижает инвестиционную привлекательность, поэтому до 2027 г. весь свободный денежный поток будет направляться на снижение долга. В связи с этим ждать дивидендов не стоит как минимум до 2027 г. Компания планирует возобновить дивидендные выплаты при достижении оптимального уровня долговой нагрузки (Чистый долг/EBITDA около 1).

В итоге недооцененность акций компании рынком вполне оправдана и в ближайшие несколько лет «ЭЛ5-Энерго» вряд ли приблизится к своей фундаментальной стоимости.

У компании 3 ГРЭС и 2 ВЭС в различных регионах России:

Конаковская ГРЭС в Тверской обл. мощностью 2520 МВт;

Среднеуральская ГРЭС в Свердловской обл. мощностью 1578,5 МВт;

Невинномысская ГРЭС в Ставропольском крае мощностью 1551,4 МВт;

Кольская ВЭС в Мурманской обл. мощностью 201 МВт;

Азовская ВЭС в Ростовской обл. мощностью 90 МВт.

Общая установленная мощность по производству электроэнергии 5 910 МВт, а по производству теплоэнергии — 2 032 Гкал/ч.

Кольская ВЭС была запущена в декабре 2022 года на 85% (170 МВт), а уже в марте 2023 года на полную мощность (201 МВт). Запуск неоднократно переносился, и компания вынуждена заплатить штрафы за несвоевременную поставку мощности по договору ДПМ. Штраф может составить около 73 млн руб. за каждый месяц непоставки. Итоговая сумма может составить около 876 млн руб. , что может существенно сказаться на финансовых показателях компании. Но сумма штрафа может быть уменьшена, если представители компании смогут доказать, что срыв сроков был не по их вине. Подобный опыт у компании уже есть, тогда штраф удалось уменьшить при срыве сроков запуска Азовской ВЭС.

Компания планировала строительство Родниковской ВЭС в Ставропольском крае мощностью 71 МВт, но в феврале 2022 года было принято решение отказаться от реализации данного проекта.

Структура акционерного капитала ПАО «ЭЛ5-Энерго»

В июне 2022 года ПАО «Лукойл» и структура «Газпрома» выкупили долю в размере 56,43% у международной энергетической группы Enel. Общая сумма сделки составила около €137 млн или 0,4146 руб. на акцию. В январе 2023 года «Лукойл» выкупил долю у «Газпромбанка» и стал владельцем компании.

UROC Limited — кипрская компания, которая может быть связана с инвестиционным фондом AGC Equity Partners.

ООО «ППИТ-7» — суверенный инвестиционный фонд РФ «Российский Фонд Прямых Инвестиций» (РФПИ).

Производственные показатели

Снижение производственных показателей в 2019 и 2020 гг. вызвано продажей ключевой угольной Рефтинской ГРЭС мощностью 3 800 МВт в рамках декарбонизации производства энергии. До продажи доля Рефтинской ГРЭС в общей выработке электроэнергии составляла более 40%, а в теплоэнергии — около 7%.

Выработка электроэнергии, ГВт·ч

В 2022 году выработка электроэнергии снизилась на 4% с 22 562 до 21 661 млн кВт∙ч.

Наибольшее падение производства электроэнергии было на Конаковской ГРЭС, где снижение составило 12,2% в связи со снижением загрузки электростанции со стороны системного оператора из-за существенного роста выработки э/э на АЭС и замедлением потребления электроэнергии в Центральной России.

Падение выработки было частично компенсировано полноценной работой Азовской ВЭС (90 МВт) в течение всего года после ввода в эксплуатацию в мае 2021 года, а также запуском Кольской ВЭС на 85% полной установленной мощности 170 МВт в конце 2022 года. Полноценный запуск Кольской ВЭС (201 МВт) состоялся в 1 квартале 2023 года.

В течение следующих 3-х лет с 2023-2025 гг. ожидается стабильная выработка электроэнергии на уровне 20 000 - 21 000 млн кВт∙ч в год. Незначительное снижение отпуска на газовых электростанциях будет компенсироваться постепенным увеличением выработки на ВЭС.

Продажи теплоэнергии, тыс. Гкал

Продажи тепла стабильно снижаются, но в 2022 году остались на том же уровне 4 056 тыс. Гкал.

Снижение вызвано переходом на ВЭС, т.к. производство тепловой энергии представляет собой побочный продукт сжигания топлива при производстве электроэнергии на ТЭЦ. Продажи тепла в структуре выручки занимают 7% и не оказывает существенного влияния на ее динамику.

Финансовые показатели

Динамика выручки, млн руб.

Выручка за 2022 год выросла на 4,63%, до 50,48 млрд руб., за счет роста цен на электроэнергию и мощность.

Продажи мощности увеличились на 26,82%, в основном благодаря вводу в эксплуатацию Азовской ВЭС в мае 2021 года и завершению первого проекта по модернизации оборудования на Невинномысской ГРЭС в начале 2022 года, а также за счет запуска Кольской ВЭС в декабре 2022 года.

Структура выручки

Основная часть выручки формируется за счет доходов от продажи электроэнергии — 66% и мощности — 26%. Доля доходов от продажи тепловой энергии незначительна и составляет 7%.

Динамика прибыли, млн руб.

Огромные убытки в 2015 и 2022 гг. вызваны переоценкой активов. В 2015 году убытки от обесценения основных средств составили 58 млрд руб. , а в 2022 г. — 29,5 млрд. руб.

В будущем чистая прибыль вернется к своим обычным показателям на уровне 3-4 млрд рублей, с тенденцией к умеренному росту благодаря выходу Кольской ВЭС на полную мощность, росту цены КОМ, а также индексации регулируемых тарифов. Сдерживающими факторами будут рост цен на газ, инфляция постоянных затрат и поддерживающих инвестиций.

Долговая нагрузка

Долги компании все еще в 3 раза больше EBITDA. Показатель Чистый долг/EBITDA «ЭЛ5-Энерго» в 2022 году составил 3,17, немного снизившись за счет роста EBITDA на 19,46% до 9,38 млрд руб.

Компания испытывает серьезное давление долговой нагрузки за счет роста чистого долга, в связи с инвестициями по строительству ветропарков. Чистый долг продолжит увеличиваться в 2023-2025 гг. в связи с финансированием ранее начатых проектов модернизации, а снижение ожидается лишь после 2025 г.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 1,63, деятельность компании в большей степени финансируется за заемных средств, а не собственного капитала. Что не характеризует «ЭЛ5-Энерго» как финансово устойчивую компанию из-за большого объема долговых обязательств.

Дивиденды

По итогам 2019-21 гг. планировалось выплачивать фиксированные дивиденды в размере 3 млрд руб. в год, что соответствует 0,085 руб. на акцию. Но за 3 года компания выполнила свое обещание по выплатам фиксированных дивидендов лишь в первый год.

С 2020 г. компания перестала выплачивать дивиденды в связи с непростыми финансовыми условиями из-за трансформации бизнеса и перехода на производство электроэнергии на ВЭС.

Теперь акционерам ждать дивидендов не стоит как минимум до 2027 г. У компании высокая долговая нагрузка, которая подрывает финансовую устойчивость компании, ограничивает развитие и снижает инвестиционную привлекательность, поэтому до 2027 г. весь свободный денежный поток будет направляться на снижение долга.

Компания планирует возобновить дивидендные выплаты при достижении оптимального уровня долговой нагрузки (Чистый долг/EBITDA около 1).

Фундаментальный анализ

Сравнительный анализ

С марта 2022 года компании, входящие в структуру «Газпром энергохолдинг» («Мосэнерго», ТГК-1 и ОГК-2) перестали публиковать финансовую отчетность, также с более года не публикует результаты своей деятельности компания «Интер РАО». В итоге для сравнительного анализа среди крупных генерирующих компаний, акции которых торгуются на Московской бирже, будут использоваться «РусГидро», «Юнипро» и «ЭЛ5-Энерго».

Для проведения сравнительного анализа нам понадобятся следующие фундаментальные показатели компаний:

Далее рассчитаем различные мультипликаторы и коэффициенты:

В результате получаем итоговые оценки компаний согласно проведенному сравнительному анализу:

Более подробно о том, как проводится оценка компании по сравнительному анализу описано в статье Сравнительный анализ и определение цены акции.

Затратный подход

Исходя из стоимости чистых активов 26 937 млн руб. стоимость акции «ЭЛ5-Энерго» согласно затратному подходу составляет 0,76 руб.

Более подробно о том, как проводится оценка компании по затратному подходу описано в статье Затратный подход и мультипликатор P/BV.

Доходный подход

На данный момент оценка компании по доходному подходу не репрезентативна, в связи с высокими капитальными затратами связанными со строительством ВЭС. В итоге компания не может сформировать положительный денежный поток.

Более подробно о том, как проводится оценка компании по доходному подходу описано в статье Определение цены акции методом DCF или дисконтированных денежных потоков.

Итоговая оценка

Согласно сравнительному анализу и затратному подходу справедливая стоимость акции «ЭЛ5-Энерго» составляет 0,875 руб.

В течение следующих 3-х лет с 2023-2025 гг. ожидается стабильная выработка электроэнергии на уровне 20 000 - 21 000 млн кВт∙ч в год. Незначительное снижение отпуска на газовых электростанциях будет компенсироваться постепенным увеличением выработки на ВЭС.

Прогнозируется, что чистая прибыль вернется к своим обычным показателям на уровне 3-4 млрд рублей, с тенденцией к умеренному росту благодаря выходу Кольской ВЭС на полную мощность, росту цены КОМ, а также индексации регулируемых тарифов. Сдерживающими факторами будут рост цен на газ, инфляция постоянных затрат и поддерживающих инвестиций.

Компания испытывает серьезное давление долговой нагрузки за счет роста чистого долга, в связи с инвестициями по строительству ветропарков. Чистый долг продолжит увеличиваться в 2023-2025 гг. в связи с финансированием ранее начатых проектов модернизации, а снижение ожидается лишь после 2025 г.

Высокая долговая нагрузка подрывает финансовую устойчивость компании, ограничивает развитие и снижает инвестиционную привлекательность, поэтому до 2027 г. весь свободный денежный поток будет направляться на снижение долга. В связи с этим ждать дивидендов не стоит как минимум до 2027 г. Компания планирует возобновить дивидендные выплаты при достижении оптимального уровня долговой нагрузки (Чистый долг/EBITDA около 1).

В итоге недооцененность акций компании рынком вполне оправдана и в ближайшие несколько лет «ЭЛ5-Энерго» вряд ли приблизится к своей фундаментальной стоимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба