4 июля 2023 БКС Экспресс | ГМК Норникель

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора металлургии и добычи Норникеля наша целевая цена — 22 000 руб., рекомендация «Покупать».

Акции остаются фундаментально привлекательными за счет низких затрат и крупного масштаба операций Норильского никеля, а также долгосрочного позитива от перехода к устойчивой безуглеродной экономике.

Взгляд на компанию

Возвращение к дивидендам в течение года, устойчивый спрос на металлы в долгосрочной перспективе. Норникель ввиду своего размера играет очень важную роль в сохранении баланса на мировых рынках никеля и палладия, что все еще защищает компанию от санкций. Никель и медь также являются важнейшими металлами в рамках перехода к безуглеродной экономике.

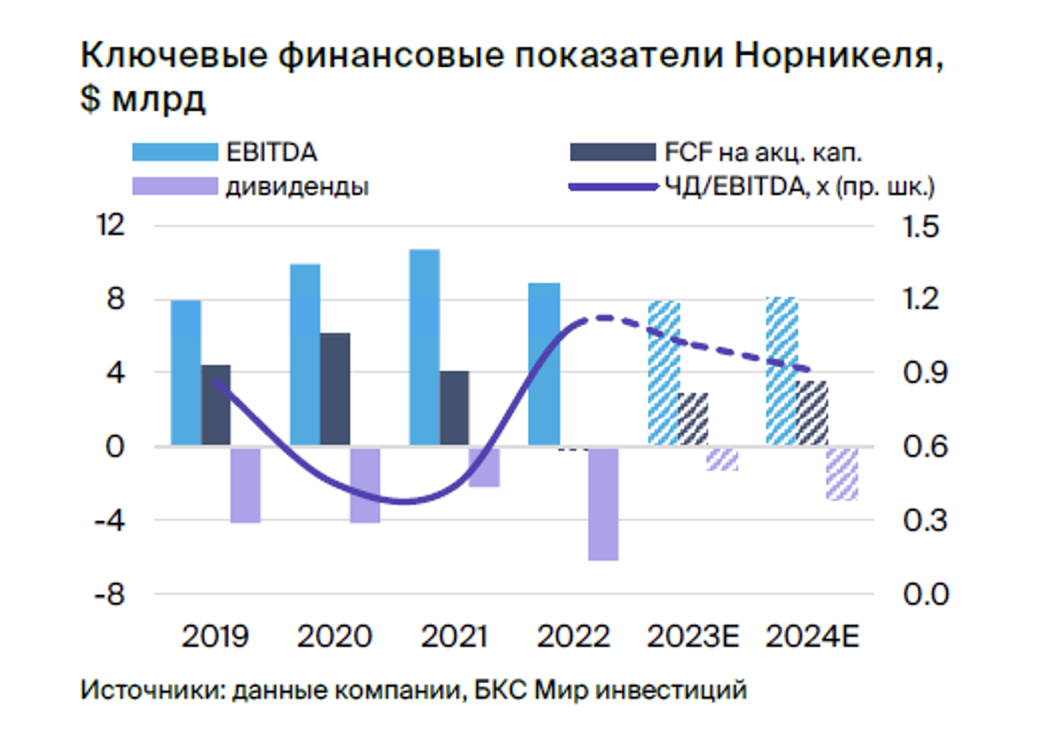

Мы считаем, что недавнее решение не выплачивать дивиденды из-за отрицательного свободного денежного потока было разовым событием — на результате (FCF -$0,2 млрд) сказался отток оборотного капитала в размере $3,2 млрд.

Драйверы роста

Новая дивидендная политика. Заключение нового акционерного соглашения, которое, как мы ожидаем, будет предусматривать выплату 90% от FCF, снова сделает Норникель привлекательной дивидендной историей, поскольку баланс компании выглядит сильно, а FCF продолжает расти. Исходя из 90% FCF, можно ожидать, что дивиденды за 2023 г. составят $2,6 млрд с доходностью 10%.

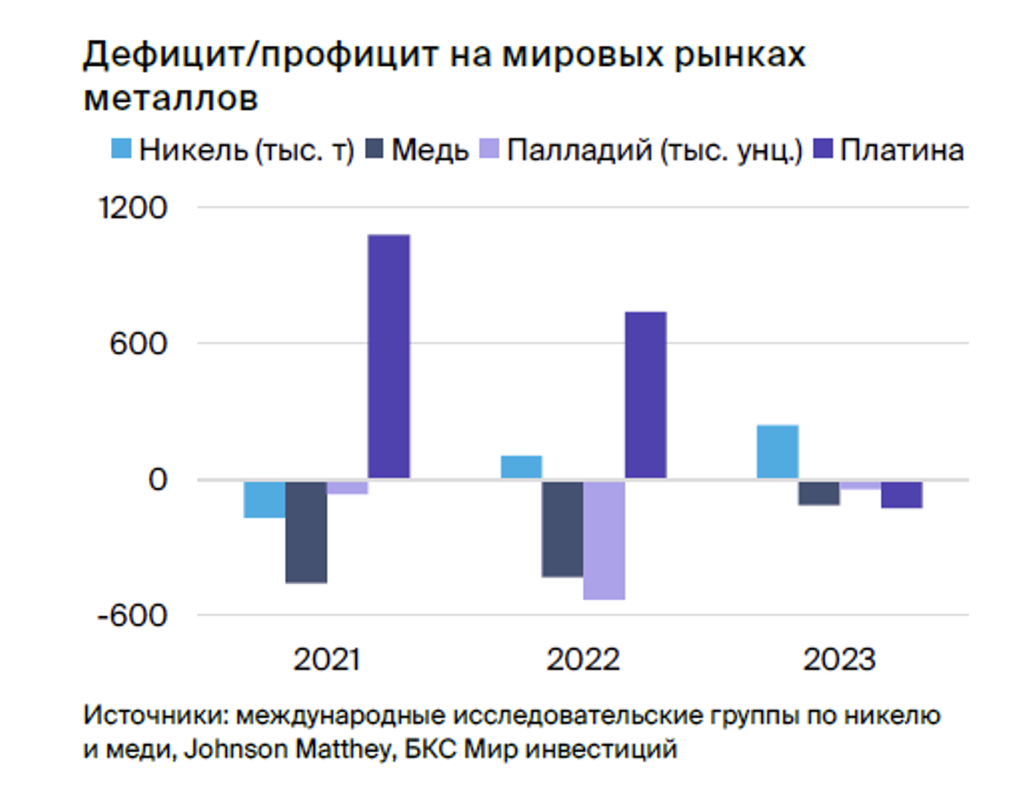

Ускорение роста китайской экономики во II полугодии 2023 г. Более слабое, чем ожидалось, восстановление экономики Китая привело к снижению цен на металлы. Однако цены на никель держатся выше уровней 2012–2021 гг. — в пределах $20 тыс./т. Ускорение китайской экономики станет сильным катализатором для никеля и меди, а также для стоимости акций Норникеля.

Сильный баланс. Несмотря на удвоение долга Норникеля в 2022 г., коэффициент Чистый долг/EBITDA на конец прошлого года остается комфортным — 1,1х. Мы прогнозируем, что высвобождение оборотного капитала и возвращение к положительному FCF с 2023 г. обеспечат низкий уровень долга, что повысит шансы на возобновление высоких дивидендных выплат.

Ключевые риски

Глобальная рецессия может оказать давление на спрос на цветные металлы. На показателях Норильского никеля может негативно сказаться слабость экономик США и ЕС, если они повлияют на экспортно ориентированную экономику Китая, в результате чего цены на металлы упадут.

Дополнительные налоговые инициативы властей. Разовый налог на сверхприбыль должен составить около 1% от EBITDA Норникеля за 2023 г., то есть менее 1% рыночной капитализации, при условии выплаты налога в текущем году — эффект будет незначительным. В то же время существует неопределенность в отношении новых налогов, хотя мы сомневаемся, что негативное влияние будет большим.

Основные изменения

Цены снижаются, но ослабление рубля компенсирует эту динамику. Мы снизили прогноз цен на никель, медь и палладий на 2023 г. и последующие периоды на 8%, 2% и 6% соответственно с учетом динамики цен с начала года. В то же время оценка курса рубля была пересмотрена вниз, что окажет поддержку финансовым показателям Норникеля. Компания подтвердила производственный ориентир на 2023 г., но мы консервативно сократили оценку высвобождения оборотного капитала в 2023 г. — вдвое, до $1 млрд.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 22 000 руб.

Целевую цену не меняем, подтверждаем «Покупать». Мы оставили без изменений целевую цену по акциям Норникеля — на уровне 22 000 руб. за бумагу, — которая дает потенциал роста более чем на 40% и подразумевает рекомендацию «Покупать», поскольку ослабление рубля компенсирует снижение прогнозов цен на металлы.

Акции остаются фундаментально привлекательными за счет низких затрат и крупного масштаба операций Норильского никеля, а также долгосрочного позитива от перехода к устойчивой безуглеродной экономике.

Взгляд на компанию

Возвращение к дивидендам в течение года, устойчивый спрос на металлы в долгосрочной перспективе. Норникель ввиду своего размера играет очень важную роль в сохранении баланса на мировых рынках никеля и палладия, что все еще защищает компанию от санкций. Никель и медь также являются важнейшими металлами в рамках перехода к безуглеродной экономике.

Мы считаем, что недавнее решение не выплачивать дивиденды из-за отрицательного свободного денежного потока было разовым событием — на результате (FCF -$0,2 млрд) сказался отток оборотного капитала в размере $3,2 млрд.

Драйверы роста

Новая дивидендная политика. Заключение нового акционерного соглашения, которое, как мы ожидаем, будет предусматривать выплату 90% от FCF, снова сделает Норникель привлекательной дивидендной историей, поскольку баланс компании выглядит сильно, а FCF продолжает расти. Исходя из 90% FCF, можно ожидать, что дивиденды за 2023 г. составят $2,6 млрд с доходностью 10%.

Ускорение роста китайской экономики во II полугодии 2023 г. Более слабое, чем ожидалось, восстановление экономики Китая привело к снижению цен на металлы. Однако цены на никель держатся выше уровней 2012–2021 гг. — в пределах $20 тыс./т. Ускорение китайской экономики станет сильным катализатором для никеля и меди, а также для стоимости акций Норникеля.

Сильный баланс. Несмотря на удвоение долга Норникеля в 2022 г., коэффициент Чистый долг/EBITDA на конец прошлого года остается комфортным — 1,1х. Мы прогнозируем, что высвобождение оборотного капитала и возвращение к положительному FCF с 2023 г. обеспечат низкий уровень долга, что повысит шансы на возобновление высоких дивидендных выплат.

Ключевые риски

Глобальная рецессия может оказать давление на спрос на цветные металлы. На показателях Норильского никеля может негативно сказаться слабость экономик США и ЕС, если они повлияют на экспортно ориентированную экономику Китая, в результате чего цены на металлы упадут.

Дополнительные налоговые инициативы властей. Разовый налог на сверхприбыль должен составить около 1% от EBITDA Норникеля за 2023 г., то есть менее 1% рыночной капитализации, при условии выплаты налога в текущем году — эффект будет незначительным. В то же время существует неопределенность в отношении новых налогов, хотя мы сомневаемся, что негативное влияние будет большим.

Основные изменения

Цены снижаются, но ослабление рубля компенсирует эту динамику. Мы снизили прогноз цен на никель, медь и палладий на 2023 г. и последующие периоды на 8%, 2% и 6% соответственно с учетом динамики цен с начала года. В то же время оценка курса рубля была пересмотрена вниз, что окажет поддержку финансовым показателям Норникеля. Компания подтвердила производственный ориентир на 2023 г., но мы консервативно сократили оценку высвобождения оборотного капитала в 2023 г. — вдвое, до $1 млрд.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 22 000 руб.

Целевую цену не меняем, подтверждаем «Покупать». Мы оставили без изменений целевую цену по акциям Норникеля — на уровне 22 000 руб. за бумагу, — которая дает потенциал роста более чем на 40% и подразумевает рекомендацию «Покупать», поскольку ослабление рубля компенсирует снижение прогнозов цен на металлы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба