7 августа 2023 Финам

Разговоры о дефляции для Китая совершенно неуместны, а зацикленность на исторических параллелях упускает из виду тот факт, что 5-процентный рост является устойчивым и что такие темпы правильные для экономики той стадии развития, на которой сейчас находится Китай, считают аналитики.

Этот год для Китая начался благоприятно: отмена жестких ограничений, связанных с коронавирусом, в конце 2022 года привела к быстрому росту потребительских расходов и улучшению ситуации на рынке недвижимости. Но рывок был недолгим. Официальные данные, опубликованные в прошлом месяце, показали, что валовой внутренний продукт во втором квартале увеличился всего на 0,8% по сравнению с первым. Другие данные свидетельствуют о том, что замедление продолжалось и в июле.

Каждый экономический подъем в Китае за последние 20 лет был частично обусловлен бумом жилищного строительства — но не в этот раз, пишет Bloomberg. Аномалия объясняет, почему доверие падает как среди бизнеса, так и среди потребителей: трудно быть уверенным в том, что экономика здорова, в то время как рынок жилья остается в упадке. Домохозяйства экономят больше, чем в период до пандемии.

Необычная ситуация заставляет экономистов искать сравнения за рубежом. Много говорилось о сходстве с Японией в 1990-х годах, когда лопнул пузырь на рынке недвижимости, обрекший страну на годы вялого роста. Данные о ценах также указывают на признаки японизации. Дефлятор ВВП Китая, самый общий показатель инфляции, стал отрицательным во втором квартале, всего в третий раз за это столетие. Опыт Японии показывает, что дефляция может снизить потребительский спрос и препятствовать инвестициям, увеличивая расходы корпораций на обслуживание долг.

Но при ближайшем рассмотрении обнаруживается столько же различий с Японией, сколько и сходств. Во-первых, несколько крупных отраслей промышленности Китая, включая электромобили, аккумуляторы, возобновляемые источники энергии и высокоскоростные поезда, находятся на подъеме, во многом благодаря государственной поддержке. Также в первом полугодии производство росло двузначными темпами, при этом инвестиции в заводы и экспорт также увеличились.

Вопрос в том, является ли такая «двухскоростная экономика» устойчивой? Оптимистичное видение, выдвигаемое некоторыми экономистами, связанными с правительством, заключается в том, что сила так называемых новых секторов экономики может компенсировать падение цен на недвижимость. Самый пессимистичный из них заключается в том, что слабый рынок жилья приведет к снижению потребления, если правительство не предпримет мер стимулирования. Этот аргумент одержал верх после того, как рост потребительских расходов замедлился в июле, пишет Bloomberg.

Рост 5% из Китая - привыкайте

Экономисты с Уолл-стрит пересматривают свои прогнозы роста экономики Китая на 2023 год, приближаясь к официальному целевому показателю Пекина примерно в 5%.

Простое достижение цели означало бы, что Си Цзиньпин и его помощники по экономической политике признали, что окончание бума на рынке недвижимости выведет Китай на более низкую траекторию роста, чем это было до пандемии. Это контрастирует с США, где огромные финансовые стимулы вывели страну на более высокий путь, хотя вопрос о том, как долго это продлится, остается открытым, говорят аналитики.

Рост в 5% - для тех, кто ставит повышение ВВП единственной целью, к которой стоит стремиться (на самом деле это не так), звучит не иначе как катастрофа, пишет Роберт Карнелл, региональный руководитель отдела исследований Азиатско-Тихоокеанского региона в Сингапуре компании ING. «Давайте будем предельно ясны: Китай не находится на грани дефляции, и ситуация между Японией в 1990 году и сегодняшним Китаем сильно отличается. Действительно, есть веский аргумент в поддержку более медленных, менее долговых и во всех смыслах более устойчивых темпов экономического роста Китая в ближайшие годы, а не искусственного стимулирования, после которого встанет неизбежный вопрос «Что мы будем делать, когда этот стимул иссякнет?», - пишет он в своей колонке. Несмотря на все разговоры о планах стимулирования, которые каждую неделю заполняют новостные ленты, нет ничего плохого в том, что Китай придерживается своего нынешнего пути.

Резюме японского пузыря и последующего взрыва

В конце 1980-х, вслед за тремя десятилетиями «экономического чуда», Япония пережила печально известную фазу «пузыря», в которой цены на акции и недвижимость взлетели до заоблачных высот. Японский индекс Nikkei в 1989 году достиг исторического максимума, но вскоре после этого резко обрушился, что привело к краху на рынке недвижимости и ввергло страну в серьезный финансовый кризис и длительный период экономической стагнации, известный в Японии как «потерянные десятилетия».

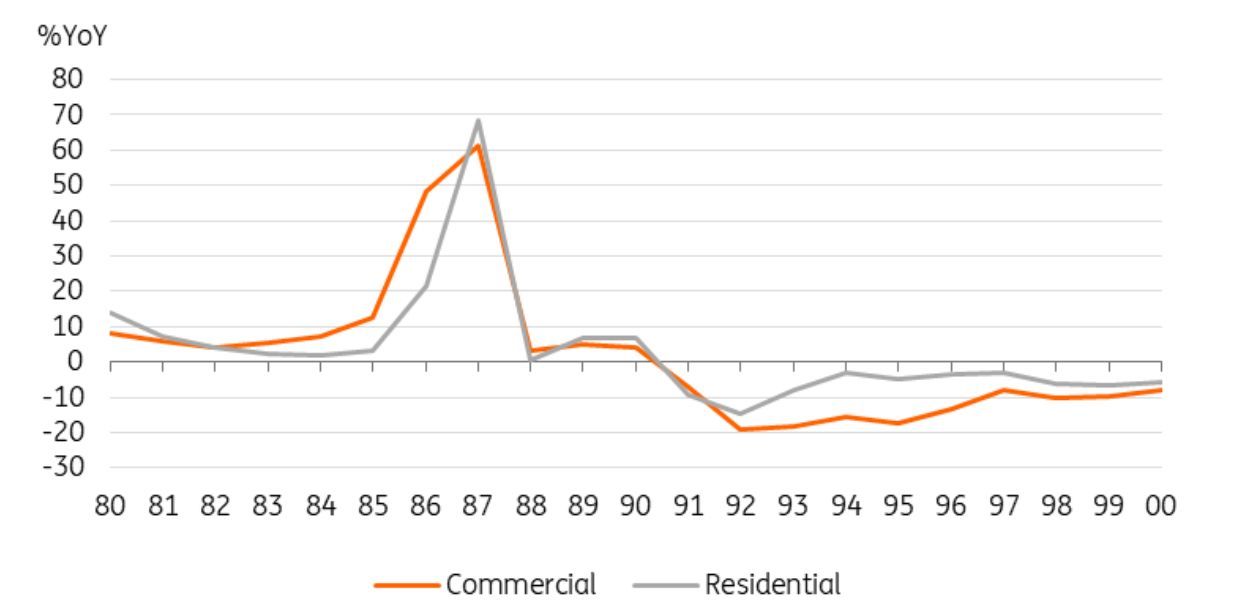

Цены на землю в Токио 1980-2000 гг.

Этот бум привел к тому, что многие японские компании отражали спекулятивную прибыль и прирост капитала как доход в корпоративной финансовой отчетности, что позволяло фирмам занимать под низкий процент. Прибыль компаний была искусственная, но котировки акций росли.

Банки были втянуты в это, финансируя проекты, главным критерием успеха которых часто была просто базовая цена на землю или риск перекрестного владения акциями. И когда, в конце концов, Банк Японии начал реагировать на это, огромный финансовый пузырь лопнул, охватив не только рынок недвижимости (реальные активы), но также финансовые активы и банковскую систему.

Фондовый рынок рухнул и остался на низком уровне. Фирмы разорялись, а неплатежеспособные банки сливались с более крупными и более платежеспособными. На то, чтобы стиснуть зубы по безнадежным кредитам и отключить компании-зомби, потребовалось очень много времени, что также продлило стагнацию и задержало возможное восстановление, - пишет в своем обзоре Роберт Карнелл. «Экономика, конечно, сократилась и оставалась в застое в течение многих лет. Инфляция потребительских цен стала отрицательной, и даже номинальная заработная плата снизилась. Экономике потребовались десятилетия, чтобы выбраться из болота, созданного этим пузырем», - говорит эксперт ING.

Япония пережила хрестоматийный случай подлинной дефляции - глубокое снижение потребительских цен, финансовых активов и номинальной заработной платы. Есть ли признаки чего-то подобного в Китае?

Давайте посмотрим, что происходит в Китае, и разберем аргументы в пользу дефляции. Во-первых, давайте искать доказательства наличия пузыря, потому что, если мы собираемся утверждать, что он вот-вот лопнет, он должен быть там в первую очередь. В 1984 году цены на коммерческую недвижимость в Токио росли солидными темпами — 7,2% в год. В следующем году они ускорились до 12,5%, а еще через год — до 48,2%. К 1987 году цены на коммерческую недвижимость росли со скоростью 61,1% в годовом исчислении. Когда-то предполагалось, что 1,5 квадратных километра земли вокруг Императорского дворца в Токио стоили больше, чем вся земля в Калифорнии, рассказывает Роберт Карнелл.

Да, в Японии был пузырь. Если использовать аналогичные данные о ценах на землю в Пекине как для жилой, так и для коммерческой недвижимости, то, безусловно, видны периоды резкого рост. Самый последний период, когда это произошло, был между 2014 и 2017 годами, когда цены на жилую недвижимость увеличивались примерно на 20% в год. Но с тех пор он замедлился и сейчас показывает небольшое снижение.

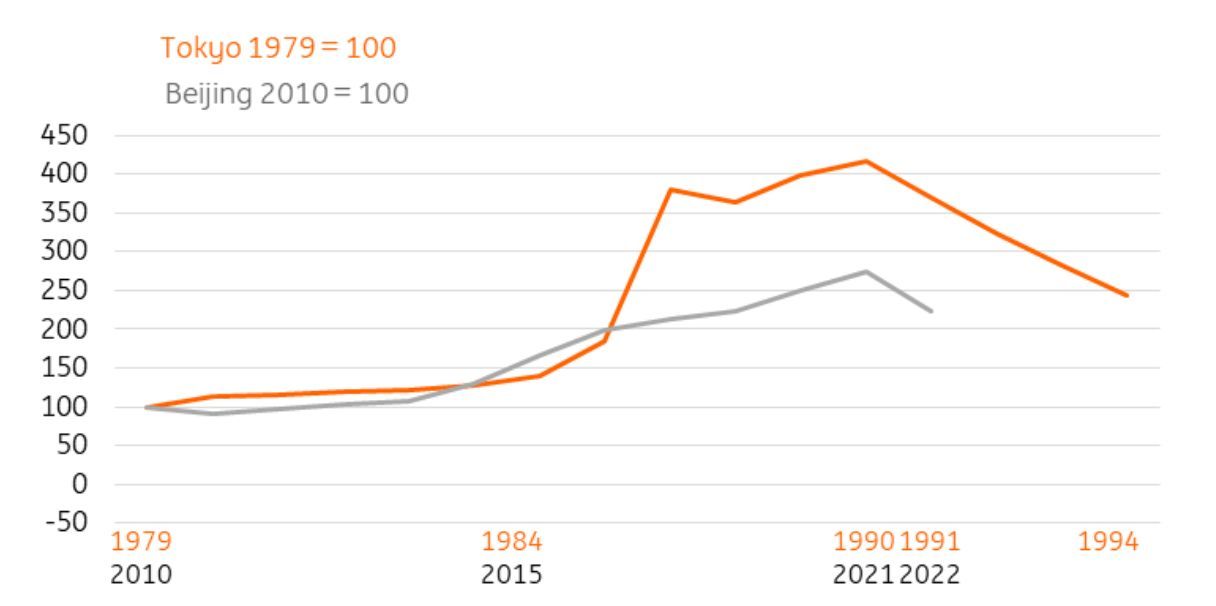

Цены на жилую недвижимость в Токио и Пекине

Чего не хватает на приведенной выше диаграмме, так это своего рода экспоненциального роста, который обычно характеризует пузырь, после которого следует катастрофический спад, когда участники понимают, что у «Императора» в конце концов нет одежды. В прошлом у Китая были случайные и непродолжительные периоды чрезмерного роста цен на недвижимость, вот и все, говорит Карнелл из ING. Последующий период, вероятно, будет периодом гораздо более медленного роста цен на недвижимость или даже небольшого снижения. С общей точки зрения, это не особенно тревожно и не так уж нежелательно.

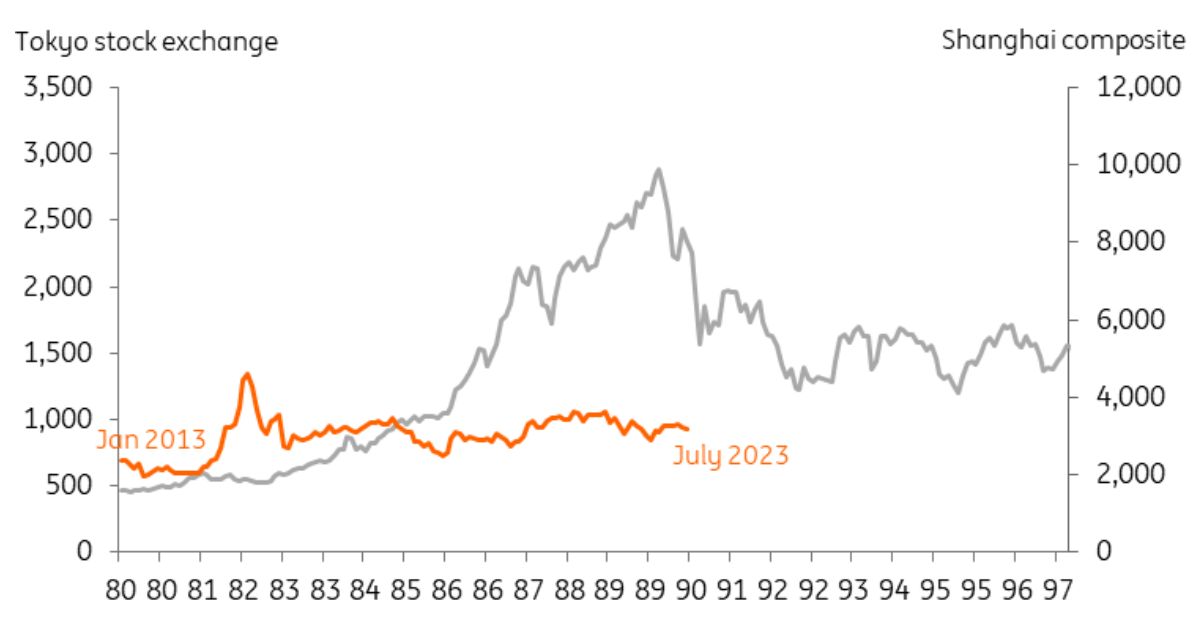

Обратимся теперь к фондовым рынкам. Если мы наложим недавнюю динамику цен Шанхайского сводного индекса на Токийскую фондовую биржу в период, предшествовавший пузырю, мы увидим, что фондовый рынок Китая в течение некоторого времени был крайне средним. Здесь нет никакого смысла в чрезмерном всплеске. Это не означает особенно светлое будущее для китайских акций, но это лучше, чем крах в японском стиле.

Показатели фондового рынка Китая находятся в упадке

Рост будет более медленным, но более устойчивым

По мнению ING, исключение дефляционного коллапса — явно положительная точка зрения. «Но мы также не ожидаем, что рост Китая в ближайшие несколько лет превысит 5%. И нам трудно объяснить людям, почему это на самом деле вполне разумный темп роста, который не требует паники», - говорит Роберт Карнелл.

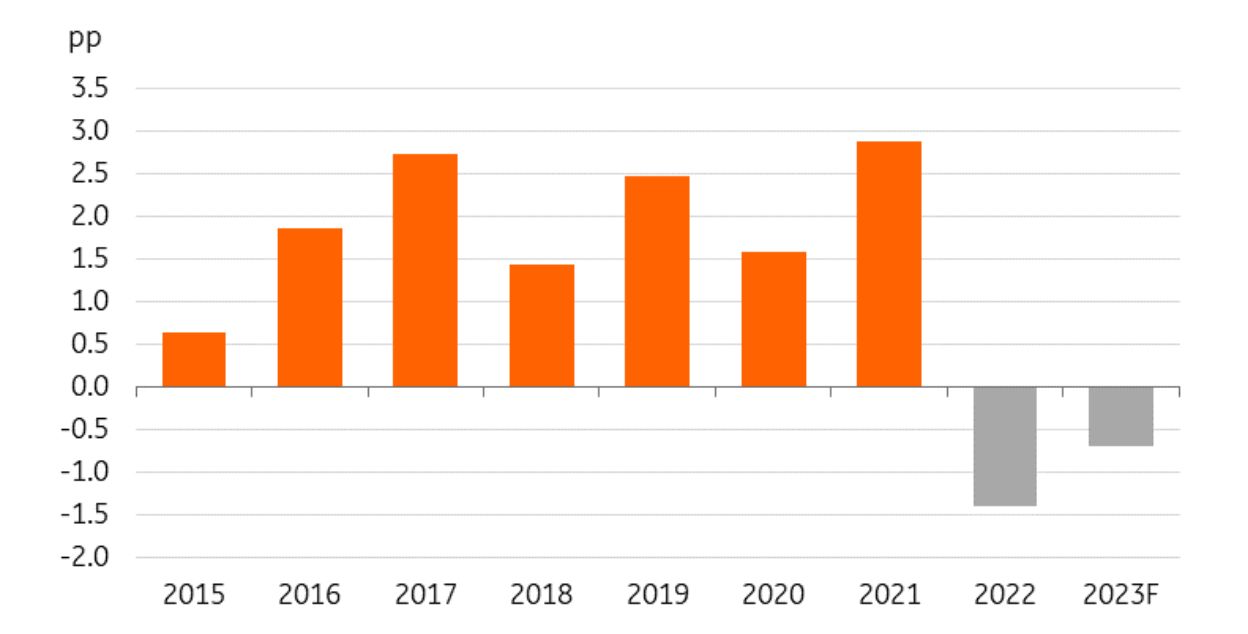

В предыдущие годы рост ВВП Китая получил непропорционально большой импульс от развития недвижимости. Строительство не только обеспечивает значительный прямой рост активности и спроса на рабочую силу, но также требует большого количества ресурсов со стороны промышленности: цемент, сталь, медь, алюминий, ПВХ и т. д. Это также дает значительный импульс таким вещам, как спрос на энергию. Для продажи новой недвижимости также требуется мебель, а это, в свою очередь, увеличивает этот аспект розничных расходов.

Но объем роста, который строительство обеспечивало экономике, вырос до совершенно неприемлемого уровня. В отдельные годы строительство в номинальном выражении давало почти три процентных пункта общего прироста ВВП, часто около трети общего прироста.

Вклад строительства в рост номинального ВВП Китая

Катастрофу удалось предотвратить

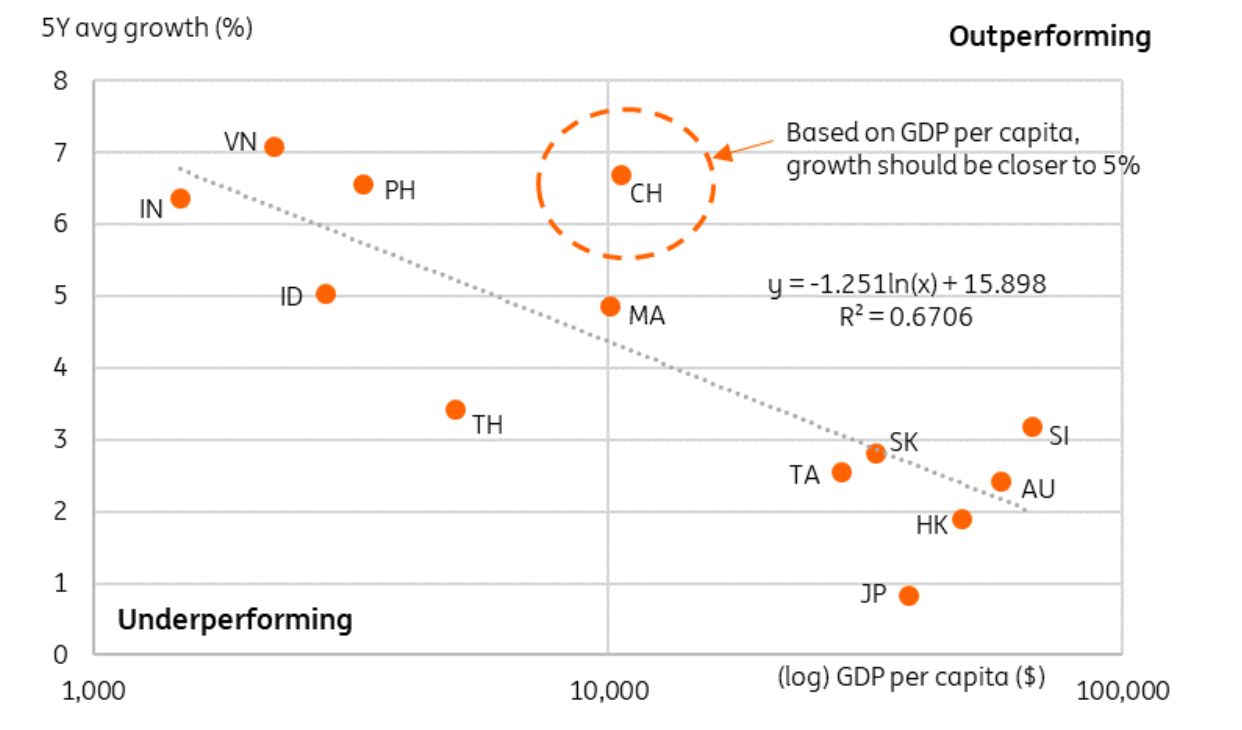

Чтобы убедиться в том, насколько это было аномально, посмотрите на средние темпы роста азиатского ВВП до Covid по отношению к ВВП на душу населения. Китай был огромным исключением, его экономика на несколько процентных пунктов росла быстрее, чем можно было бы ожидать. И это отклонение в значительной степени можно объяснить ростом, вызванным чрезмерной строительной активностью. По сути, это был ВВП, «купленный» за долги и, в конечном счете, неустойчивый, считают в ING.

Поддержание темпов роста этого сектора до пандемии могло обернуться катастрофой. Может быть катастрофой в японском стиле. Сектор девелопмента в настоящее время поддерживается – доступ к кредитам достаточен, чтобы обеспечить огромный запас недостроя. Маловероятно, что компании будут увеличивать инвестиций до тех пор, пока этот процесс не будет завершен. И также неясно, быстро ли или полностью восстановится любовь китайцев к недвижимости как инвестиционному активу после этого опыта.

Таким образом, если мы больше не можем полагаться на строительство, чтобы стимулировать экономику, то средний рост, вероятно, будет ближе к 5%, чем 6-8% в среднем по Китаю до Covid, предполагает Роберт Карнелл. «И, на наш взгляд, это, безусловно, лучше, чем более быстрый рост за счет долга, основанный на росте рынка недвижимости, в течение нескольких лет, за которым последует крах в японском стиле. Потому что хотя нынешняя ситуация в Китае далека от той, что была в Японии в 1990 году, это не означает, что такого будущего не могло бы быть», - заключает эксперт.

ВВП на душу населения и средние темпы роста ВВП для Азии

Этот год для Китая начался благоприятно: отмена жестких ограничений, связанных с коронавирусом, в конце 2022 года привела к быстрому росту потребительских расходов и улучшению ситуации на рынке недвижимости. Но рывок был недолгим. Официальные данные, опубликованные в прошлом месяце, показали, что валовой внутренний продукт во втором квартале увеличился всего на 0,8% по сравнению с первым. Другие данные свидетельствуют о том, что замедление продолжалось и в июле.

Каждый экономический подъем в Китае за последние 20 лет был частично обусловлен бумом жилищного строительства — но не в этот раз, пишет Bloomberg. Аномалия объясняет, почему доверие падает как среди бизнеса, так и среди потребителей: трудно быть уверенным в том, что экономика здорова, в то время как рынок жилья остается в упадке. Домохозяйства экономят больше, чем в период до пандемии.

Необычная ситуация заставляет экономистов искать сравнения за рубежом. Много говорилось о сходстве с Японией в 1990-х годах, когда лопнул пузырь на рынке недвижимости, обрекший страну на годы вялого роста. Данные о ценах также указывают на признаки японизации. Дефлятор ВВП Китая, самый общий показатель инфляции, стал отрицательным во втором квартале, всего в третий раз за это столетие. Опыт Японии показывает, что дефляция может снизить потребительский спрос и препятствовать инвестициям, увеличивая расходы корпораций на обслуживание долг.

Но при ближайшем рассмотрении обнаруживается столько же различий с Японией, сколько и сходств. Во-первых, несколько крупных отраслей промышленности Китая, включая электромобили, аккумуляторы, возобновляемые источники энергии и высокоскоростные поезда, находятся на подъеме, во многом благодаря государственной поддержке. Также в первом полугодии производство росло двузначными темпами, при этом инвестиции в заводы и экспорт также увеличились.

Вопрос в том, является ли такая «двухскоростная экономика» устойчивой? Оптимистичное видение, выдвигаемое некоторыми экономистами, связанными с правительством, заключается в том, что сила так называемых новых секторов экономики может компенсировать падение цен на недвижимость. Самый пессимистичный из них заключается в том, что слабый рынок жилья приведет к снижению потребления, если правительство не предпримет мер стимулирования. Этот аргумент одержал верх после того, как рост потребительских расходов замедлился в июле, пишет Bloomberg.

Рост 5% из Китая - привыкайте

Экономисты с Уолл-стрит пересматривают свои прогнозы роста экономики Китая на 2023 год, приближаясь к официальному целевому показателю Пекина примерно в 5%.

Простое достижение цели означало бы, что Си Цзиньпин и его помощники по экономической политике признали, что окончание бума на рынке недвижимости выведет Китай на более низкую траекторию роста, чем это было до пандемии. Это контрастирует с США, где огромные финансовые стимулы вывели страну на более высокий путь, хотя вопрос о том, как долго это продлится, остается открытым, говорят аналитики.

Рост в 5% - для тех, кто ставит повышение ВВП единственной целью, к которой стоит стремиться (на самом деле это не так), звучит не иначе как катастрофа, пишет Роберт Карнелл, региональный руководитель отдела исследований Азиатско-Тихоокеанского региона в Сингапуре компании ING. «Давайте будем предельно ясны: Китай не находится на грани дефляции, и ситуация между Японией в 1990 году и сегодняшним Китаем сильно отличается. Действительно, есть веский аргумент в поддержку более медленных, менее долговых и во всех смыслах более устойчивых темпов экономического роста Китая в ближайшие годы, а не искусственного стимулирования, после которого встанет неизбежный вопрос «Что мы будем делать, когда этот стимул иссякнет?», - пишет он в своей колонке. Несмотря на все разговоры о планах стимулирования, которые каждую неделю заполняют новостные ленты, нет ничего плохого в том, что Китай придерживается своего нынешнего пути.

Резюме японского пузыря и последующего взрыва

В конце 1980-х, вслед за тремя десятилетиями «экономического чуда», Япония пережила печально известную фазу «пузыря», в которой цены на акции и недвижимость взлетели до заоблачных высот. Японский индекс Nikkei в 1989 году достиг исторического максимума, но вскоре после этого резко обрушился, что привело к краху на рынке недвижимости и ввергло страну в серьезный финансовый кризис и длительный период экономической стагнации, известный в Японии как «потерянные десятилетия».

Цены на землю в Токио 1980-2000 гг.

Этот бум привел к тому, что многие японские компании отражали спекулятивную прибыль и прирост капитала как доход в корпоративной финансовой отчетности, что позволяло фирмам занимать под низкий процент. Прибыль компаний была искусственная, но котировки акций росли.

Банки были втянуты в это, финансируя проекты, главным критерием успеха которых часто была просто базовая цена на землю или риск перекрестного владения акциями. И когда, в конце концов, Банк Японии начал реагировать на это, огромный финансовый пузырь лопнул, охватив не только рынок недвижимости (реальные активы), но также финансовые активы и банковскую систему.

Фондовый рынок рухнул и остался на низком уровне. Фирмы разорялись, а неплатежеспособные банки сливались с более крупными и более платежеспособными. На то, чтобы стиснуть зубы по безнадежным кредитам и отключить компании-зомби, потребовалось очень много времени, что также продлило стагнацию и задержало возможное восстановление, - пишет в своем обзоре Роберт Карнелл. «Экономика, конечно, сократилась и оставалась в застое в течение многих лет. Инфляция потребительских цен стала отрицательной, и даже номинальная заработная плата снизилась. Экономике потребовались десятилетия, чтобы выбраться из болота, созданного этим пузырем», - говорит эксперт ING.

Япония пережила хрестоматийный случай подлинной дефляции - глубокое снижение потребительских цен, финансовых активов и номинальной заработной платы. Есть ли признаки чего-то подобного в Китае?

Давайте посмотрим, что происходит в Китае, и разберем аргументы в пользу дефляции. Во-первых, давайте искать доказательства наличия пузыря, потому что, если мы собираемся утверждать, что он вот-вот лопнет, он должен быть там в первую очередь. В 1984 году цены на коммерческую недвижимость в Токио росли солидными темпами — 7,2% в год. В следующем году они ускорились до 12,5%, а еще через год — до 48,2%. К 1987 году цены на коммерческую недвижимость росли со скоростью 61,1% в годовом исчислении. Когда-то предполагалось, что 1,5 квадратных километра земли вокруг Императорского дворца в Токио стоили больше, чем вся земля в Калифорнии, рассказывает Роберт Карнелл.

Да, в Японии был пузырь. Если использовать аналогичные данные о ценах на землю в Пекине как для жилой, так и для коммерческой недвижимости, то, безусловно, видны периоды резкого рост. Самый последний период, когда это произошло, был между 2014 и 2017 годами, когда цены на жилую недвижимость увеличивались примерно на 20% в год. Но с тех пор он замедлился и сейчас показывает небольшое снижение.

Цены на жилую недвижимость в Токио и Пекине

Чего не хватает на приведенной выше диаграмме, так это своего рода экспоненциального роста, который обычно характеризует пузырь, после которого следует катастрофический спад, когда участники понимают, что у «Императора» в конце концов нет одежды. В прошлом у Китая были случайные и непродолжительные периоды чрезмерного роста цен на недвижимость, вот и все, говорит Карнелл из ING. Последующий период, вероятно, будет периодом гораздо более медленного роста цен на недвижимость или даже небольшого снижения. С общей точки зрения, это не особенно тревожно и не так уж нежелательно.

Обратимся теперь к фондовым рынкам. Если мы наложим недавнюю динамику цен Шанхайского сводного индекса на Токийскую фондовую биржу в период, предшествовавший пузырю, мы увидим, что фондовый рынок Китая в течение некоторого времени был крайне средним. Здесь нет никакого смысла в чрезмерном всплеске. Это не означает особенно светлое будущее для китайских акций, но это лучше, чем крах в японском стиле.

Показатели фондового рынка Китая находятся в упадке

Рост будет более медленным, но более устойчивым

По мнению ING, исключение дефляционного коллапса — явно положительная точка зрения. «Но мы также не ожидаем, что рост Китая в ближайшие несколько лет превысит 5%. И нам трудно объяснить людям, почему это на самом деле вполне разумный темп роста, который не требует паники», - говорит Роберт Карнелл.

В предыдущие годы рост ВВП Китая получил непропорционально большой импульс от развития недвижимости. Строительство не только обеспечивает значительный прямой рост активности и спроса на рабочую силу, но также требует большого количества ресурсов со стороны промышленности: цемент, сталь, медь, алюминий, ПВХ и т. д. Это также дает значительный импульс таким вещам, как спрос на энергию. Для продажи новой недвижимости также требуется мебель, а это, в свою очередь, увеличивает этот аспект розничных расходов.

Но объем роста, который строительство обеспечивало экономике, вырос до совершенно неприемлемого уровня. В отдельные годы строительство в номинальном выражении давало почти три процентных пункта общего прироста ВВП, часто около трети общего прироста.

Вклад строительства в рост номинального ВВП Китая

Катастрофу удалось предотвратить

Чтобы убедиться в том, насколько это было аномально, посмотрите на средние темпы роста азиатского ВВП до Covid по отношению к ВВП на душу населения. Китай был огромным исключением, его экономика на несколько процентных пунктов росла быстрее, чем можно было бы ожидать. И это отклонение в значительной степени можно объяснить ростом, вызванным чрезмерной строительной активностью. По сути, это был ВВП, «купленный» за долги и, в конечном счете, неустойчивый, считают в ING.

Поддержание темпов роста этого сектора до пандемии могло обернуться катастрофой. Может быть катастрофой в японском стиле. Сектор девелопмента в настоящее время поддерживается – доступ к кредитам достаточен, чтобы обеспечить огромный запас недостроя. Маловероятно, что компании будут увеличивать инвестиций до тех пор, пока этот процесс не будет завершен. И также неясно, быстро ли или полностью восстановится любовь китайцев к недвижимости как инвестиционному активу после этого опыта.

Таким образом, если мы больше не можем полагаться на строительство, чтобы стимулировать экономику, то средний рост, вероятно, будет ближе к 5%, чем 6-8% в среднем по Китаю до Covid, предполагает Роберт Карнелл. «И, на наш взгляд, это, безусловно, лучше, чем более быстрый рост за счет долга, основанный на росте рынка недвижимости, в течение нескольких лет, за которым последует крах в японском стиле. Потому что хотя нынешняя ситуация в Китае далека от той, что была в Японии в 1990 году, это не означает, что такого будущего не могло бы быть», - заключает эксперт.

ВВП на душу населения и средние темпы роста ВВП для Азии

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба