28 августа 2023 Omega Global Кошкина Лика

На уходящей неделе было два важных события: отчет Нвидиа и выступление Пауэлла в Джексон-Хоул.

Отчет Нвидиа значительно превысил прогнозы, но рост акций компании после отчета был меньше, чем можно было ожидать.

Всем очевидно, что экономика мира замедляется, Китай буксует на грани ипотечного/финансового кризиса с падением потребления, не говоря о негативном влиянии противостояния с США, Европа привычно загнивает, США чудом держится на плаву, но PMI показывает существенное замедление и в Америке.

Инвесторы, после грандиозного повышения прогноза Нвидиа на 2 квартал в прошлом сезоне отчетности, рассчитывали увидеть отблеск технологической революции в отчетах за 2 квартал других компаний ИИ, но разочаровывались почти в каждом отчете.

Мало того, отчеты компаний ритейла указывают на падение спроса потребителей, некоторые компании откровенно заявили о том, что спрос сужается до предметов первой необходимости.

Отчет Нвидиа поразил по всем параметрам, хотя до сих неизвестно сколько в нем занимают покупки чипов Китаем впрок, на этот вопрос в ходе пресс-конференции был получен уклончивый отчет «в пределах исторического диапазона, но дата-центры выросли на 20%-25%», но это не дает полного понимания географии спроса.

Падение акций Нвидиа после отчета говорит о том, что инвесторы ждали этот отчет для того, чтобы зафиксировать прибыль.

Выступление Пауэлла можно считать спорным, Джей постарался оставить себе все пути отступления, дав и голубям, и ястребам поводы считать себя правыми.

Лично в сравнении с моими ожиданиями выступление Пауэлла было несколько более ястребиным, нежели я предполагала.

Я считала, что Пауэлл вообще не будет раскручивать тему возможного повышения ставок, просто сошлется на зависимость дальнейшей политики от данных.

По большому счету, выступление Пауэлла можно свести к зависимости от данных, но Джей начал свой спич с заявления о готовности ФРС к дальнейшему повышению ставок и, более того, дал два четких указания того, в каком случае эти ставки будут повышены: рост экономики выше тренда и устойчивость рынка труда.

Такие четкие рамки повышения ставки говорят о решимости ФРС.

Но, с другой стороны, Пауэлл трижды употребил слово «осторожно» в отношении дальнейшего повышения ставок и даже вынес его в выводы, это говорит как минимум о готовности ФРС терпеливо ждать проявления в экономике прошлых повышений ставок и возможного влияния ужесточения банковского кредитования прежде чем решиться на очередное повышение ставки или на заявление о том, что цикл ужесточения политики закончен.

Слово «осторожно» практически гарантирует отсутствие повышения ставки на сентябрьском заседании, если только нонфарм не выйдет на уровне 300К или выше на фоне роста зарплат и роста инфляции CPI за август.

А, учитывая причитания ритейла о падении спроса, роста стоимости автокредита, роста ипотечных ставок, рецессии в секторе промышленности и падения сектора услуг США, падения долгового рынка– можно сделать вывод о том, что ставка больше не будет повышена.

Но при этом нужно понимать, что если в экономике наступит рецессия, то радости рынкам от завершения цикла повышения ставок не будет, а как быстро ФРС придет на помощь экономике – вопрос открытый, хотя с учетом предстоящих выборов ставки необходимо снижать самое позднее с весны 2024 года, чтобы к осени экономика возобновила рост.

Но в целом, по-прежнему экономические отчеты решают все и теперь внимание инвесторов перемещается на нонфарм США с публикацией 1 сентября.

По ВА/ТА.

Евродоллар упал к ключевой поддержке и на закрытии недели слегка отполз от неё вверх.

Но шансы пробития поддержки очень высоки с учетом экономической ситуации в Еврозоне и снижения аппетита к риску.

По S&P500 цель неизменна на 4280+-, после чего будет развилка.

Величина восходящей коррекции пока под вопросом, в последнюю неделю августа рынки больше зависимы от позиционирования, нежели от ФА.

Вводная на открытие недели

Неделя будет открываться на небольшом позитиве по Китаю: минфин Китая снизил гербовый сбор на 50%, крупнейшие биржи Китая снизят маржинальные требования, China Evergrande возобновит торговлю акциями в Гонконге с понедельника.

Эти меры должны дать коррекцию вверх на фонде Китая, что обычно позитивно отражается на общем аппетите к риску.

На предстоящей неделе все внимание участников рынка будут приковано к экономическим отчетам США.

Вакансии рынка труда JOLTs, инфляция РСЕ, ISM промышленности и отчет по рынку труда США будут оцениваться как с точки зрения политики ФРС, так и с точки зрения рецессии.

Для коррекции на аппетит к риску экономические отчеты США должны соответствовать Златовласке, т.е. экономика должна расти, но темпами ближе к тренду, количество новых рабочих мест должно быть выше 150К, но не выше 200К (негласный потолок для ястребиного ФРС), инфляция РСЕ США должна быть либо ниже заявленных цифр Пауэллом в 3,3%гг по общей, 4,3%гг по базовой, но, как минимум, не выше.

Прошлую неделю рыночные ожидания по ставке ФРС закрылись с расчетом пика на 5,65%, потолок ставки ФРС, в зависимости от данных, останется либо на 5,5% или будет повышен до 5,75%, т.е. пространство для переоценки вниз есть на 0,15%, вверх на 0,10% и эти вероятности приведут рынки в движение, в первую очередь долговой рынок, а потом уже валютный и фондовый.

Из других событий следует отследить инфляцию в Еврозоне за август в первом чтении, этот отчет вряд ли приведет к решению о повышении ставки ЕЦБ в сентябре, но окажет влияние на риторику Лагард.

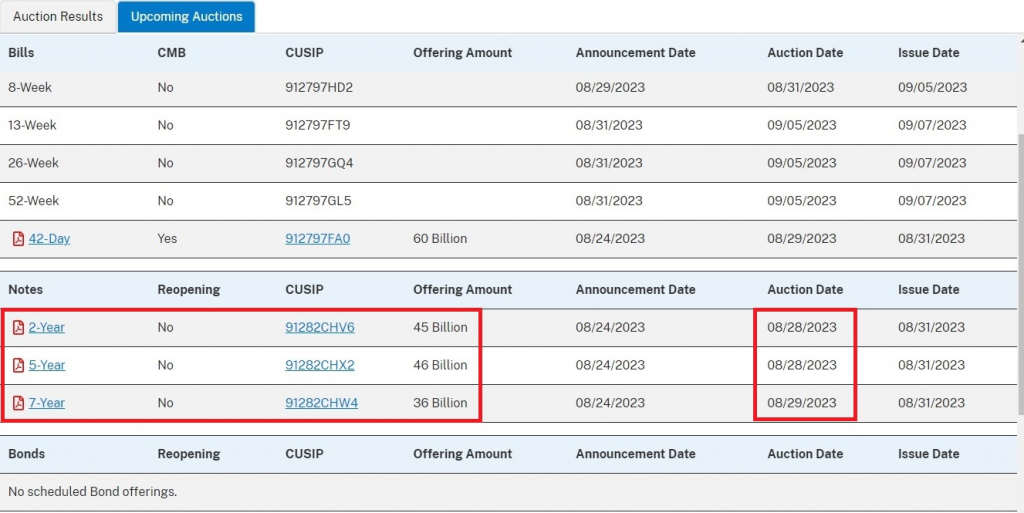

Аукционы ГКО США в начале недели не добавляют оптимизма инвесторам, ибо минфин заберет с рынков значительное количество ликвидности, а это всегда негатив.

Но договоренность Йеллен с банками может дать положительные результаты аукционов, тогда рынки дотянут без значительного снижения до важных экономических отчетов в конце недели, а далее уже зависит от данных.

Картинки оставляю неизменными с пятницы, аннотация к ним в пятничном обзоре.

Ключевые ФА-события недели:

— Понедельник:

Банковский выходной в Британии, что снизит ликвидность на всех рынках.

Аукцион 2-летних и 5-летних ГКО США.

— Вторник:

Исследование настроений потребителей США по версии СВ.

Вакансии на рынке труда США JOLTs.

Аукцион 7-летних ГКО США.

— Среда:

Инфляция цен потребителей в Испании и Германии.

Блок данных США во главе с ADP и ВВП США за 2 квартал.

— Четверг:

PMI Китая.

Отчет по рынку труда Германии.

Инфляция цен потребителей в Еврозоне за август.

Протокол заседания ЕЦБ.

Блок данных США во главе с инфляцией РСЕ.

— Пятница:

PMI Китая.

PMI промышленности Еврозоны.

PMI промышленности Британии.

Отчет по рынку труда США.

ISM промышленности США.

ВВП Канады.

Отчет Нвидиа значительно превысил прогнозы, но рост акций компании после отчета был меньше, чем можно было ожидать.

Всем очевидно, что экономика мира замедляется, Китай буксует на грани ипотечного/финансового кризиса с падением потребления, не говоря о негативном влиянии противостояния с США, Европа привычно загнивает, США чудом держится на плаву, но PMI показывает существенное замедление и в Америке.

Инвесторы, после грандиозного повышения прогноза Нвидиа на 2 квартал в прошлом сезоне отчетности, рассчитывали увидеть отблеск технологической революции в отчетах за 2 квартал других компаний ИИ, но разочаровывались почти в каждом отчете.

Мало того, отчеты компаний ритейла указывают на падение спроса потребителей, некоторые компании откровенно заявили о том, что спрос сужается до предметов первой необходимости.

Отчет Нвидиа поразил по всем параметрам, хотя до сих неизвестно сколько в нем занимают покупки чипов Китаем впрок, на этот вопрос в ходе пресс-конференции был получен уклончивый отчет «в пределах исторического диапазона, но дата-центры выросли на 20%-25%», но это не дает полного понимания географии спроса.

Падение акций Нвидиа после отчета говорит о том, что инвесторы ждали этот отчет для того, чтобы зафиксировать прибыль.

Выступление Пауэлла можно считать спорным, Джей постарался оставить себе все пути отступления, дав и голубям, и ястребам поводы считать себя правыми.

Лично в сравнении с моими ожиданиями выступление Пауэлла было несколько более ястребиным, нежели я предполагала.

Я считала, что Пауэлл вообще не будет раскручивать тему возможного повышения ставок, просто сошлется на зависимость дальнейшей политики от данных.

По большому счету, выступление Пауэлла можно свести к зависимости от данных, но Джей начал свой спич с заявления о готовности ФРС к дальнейшему повышению ставок и, более того, дал два четких указания того, в каком случае эти ставки будут повышены: рост экономики выше тренда и устойчивость рынка труда.

Такие четкие рамки повышения ставки говорят о решимости ФРС.

Но, с другой стороны, Пауэлл трижды употребил слово «осторожно» в отношении дальнейшего повышения ставок и даже вынес его в выводы, это говорит как минимум о готовности ФРС терпеливо ждать проявления в экономике прошлых повышений ставок и возможного влияния ужесточения банковского кредитования прежде чем решиться на очередное повышение ставки или на заявление о том, что цикл ужесточения политики закончен.

Слово «осторожно» практически гарантирует отсутствие повышения ставки на сентябрьском заседании, если только нонфарм не выйдет на уровне 300К или выше на фоне роста зарплат и роста инфляции CPI за август.

А, учитывая причитания ритейла о падении спроса, роста стоимости автокредита, роста ипотечных ставок, рецессии в секторе промышленности и падения сектора услуг США, падения долгового рынка– можно сделать вывод о том, что ставка больше не будет повышена.

Но при этом нужно понимать, что если в экономике наступит рецессия, то радости рынкам от завершения цикла повышения ставок не будет, а как быстро ФРС придет на помощь экономике – вопрос открытый, хотя с учетом предстоящих выборов ставки необходимо снижать самое позднее с весны 2024 года, чтобы к осени экономика возобновила рост.

Но в целом, по-прежнему экономические отчеты решают все и теперь внимание инвесторов перемещается на нонфарм США с публикацией 1 сентября.

По ВА/ТА.

Евродоллар упал к ключевой поддержке и на закрытии недели слегка отполз от неё вверх.

Но шансы пробития поддержки очень высоки с учетом экономической ситуации в Еврозоне и снижения аппетита к риску.

По S&P500 цель неизменна на 4280+-, после чего будет развилка.

Величина восходящей коррекции пока под вопросом, в последнюю неделю августа рынки больше зависимы от позиционирования, нежели от ФА.

Вводная на открытие недели

Неделя будет открываться на небольшом позитиве по Китаю: минфин Китая снизил гербовый сбор на 50%, крупнейшие биржи Китая снизят маржинальные требования, China Evergrande возобновит торговлю акциями в Гонконге с понедельника.

Эти меры должны дать коррекцию вверх на фонде Китая, что обычно позитивно отражается на общем аппетите к риску.

На предстоящей неделе все внимание участников рынка будут приковано к экономическим отчетам США.

Вакансии рынка труда JOLTs, инфляция РСЕ, ISM промышленности и отчет по рынку труда США будут оцениваться как с точки зрения политики ФРС, так и с точки зрения рецессии.

Для коррекции на аппетит к риску экономические отчеты США должны соответствовать Златовласке, т.е. экономика должна расти, но темпами ближе к тренду, количество новых рабочих мест должно быть выше 150К, но не выше 200К (негласный потолок для ястребиного ФРС), инфляция РСЕ США должна быть либо ниже заявленных цифр Пауэллом в 3,3%гг по общей, 4,3%гг по базовой, но, как минимум, не выше.

Прошлую неделю рыночные ожидания по ставке ФРС закрылись с расчетом пика на 5,65%, потолок ставки ФРС, в зависимости от данных, останется либо на 5,5% или будет повышен до 5,75%, т.е. пространство для переоценки вниз есть на 0,15%, вверх на 0,10% и эти вероятности приведут рынки в движение, в первую очередь долговой рынок, а потом уже валютный и фондовый.

Из других событий следует отследить инфляцию в Еврозоне за август в первом чтении, этот отчет вряд ли приведет к решению о повышении ставки ЕЦБ в сентябре, но окажет влияние на риторику Лагард.

Аукционы ГКО США в начале недели не добавляют оптимизма инвесторам, ибо минфин заберет с рынков значительное количество ликвидности, а это всегда негатив.

Но договоренность Йеллен с банками может дать положительные результаты аукционов, тогда рынки дотянут без значительного снижения до важных экономических отчетов в конце недели, а далее уже зависит от данных.

Картинки оставляю неизменными с пятницы, аннотация к ним в пятничном обзоре.

Ключевые ФА-события недели:

— Понедельник:

Банковский выходной в Британии, что снизит ликвидность на всех рынках.

Аукцион 2-летних и 5-летних ГКО США.

— Вторник:

Исследование настроений потребителей США по версии СВ.

Вакансии на рынке труда США JOLTs.

Аукцион 7-летних ГКО США.

— Среда:

Инфляция цен потребителей в Испании и Германии.

Блок данных США во главе с ADP и ВВП США за 2 квартал.

— Четверг:

PMI Китая.

Отчет по рынку труда Германии.

Инфляция цен потребителей в Еврозоне за август.

Протокол заседания ЕЦБ.

Блок данных США во главе с инфляцией РСЕ.

— Пятница:

PMI Китая.

PMI промышленности Еврозоны.

PMI промышленности Британии.

Отчет по рынку труда США.

ISM промышленности США.

ВВП Канады.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба