29 сентября 2023 БКС Экспресс | Татнефть

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя нефтегазового сектора Татнефти наши целевые цены — 880 руб. по обычным и 820 руб. по привилегированным акциям с рекомендациями «Покупать» по обоим видам бумаг. Рассказываем, с чем столкнется компания в ближайшие месяцы.

Повышаем целевые цены по «обычке» и «префам» на 16% и 15% соответственно. Они подразумевает рост мультипликатора P/E для Татнефть-ао с текущих 4,4x (2023П) до 6,3x, вблизи долгосрочного среднего 6,5x.

Взгляд на компанию

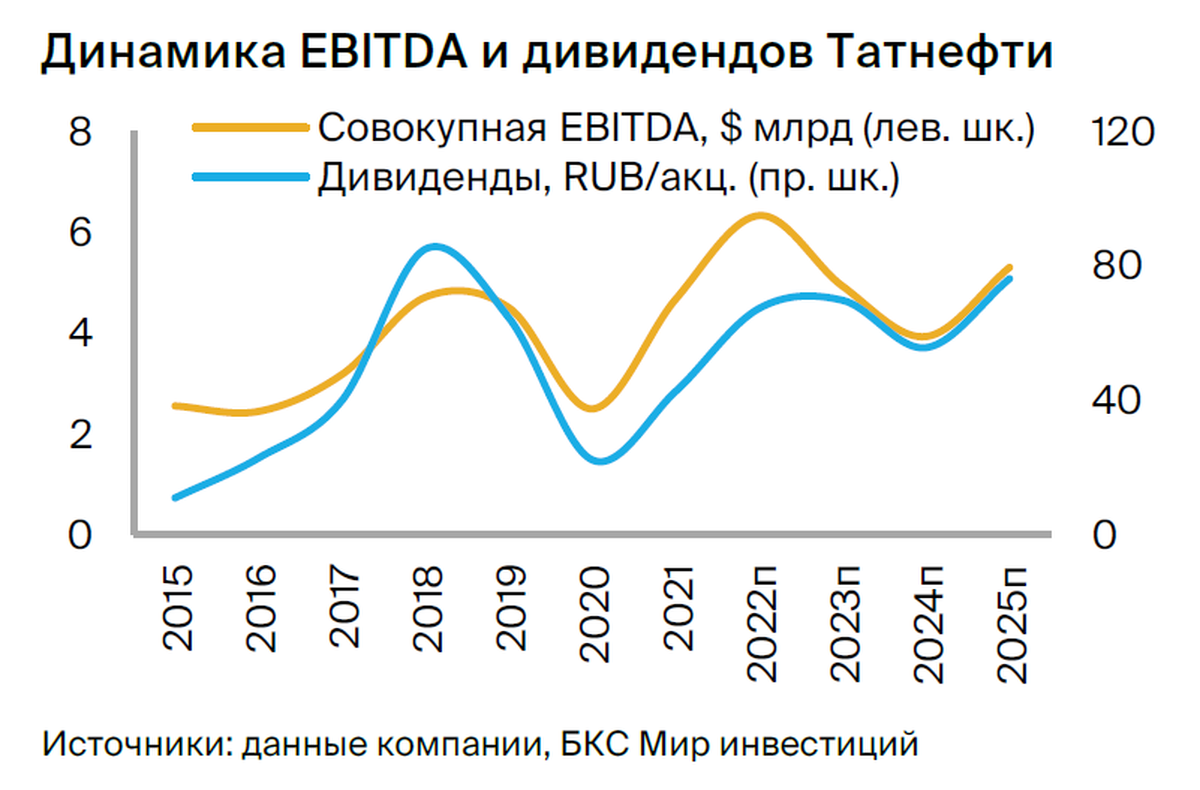

Прогноз улучшается на фоне более высоких результатов и позитивных макропоказателей: в августе за I полугодие 2023 г. по МСФО отчитались почти все российские нефтяники — они обогнали докризисные уровни 2015–2021 гг. по EBITDA и чистой прибыли. Несмотря на сокращение демпферных выплат нефтеперерабатывающим компаниям, дальнейшую поддержку прибыли во II полугодии окажут рост цен на нефть, слабый рубль и сильная ценовая динамика на внутреннем рынке нефтепродуктов.

Драйверы роста

• Новая «Стратегия-2030» сулит долгосрочный рост. В рамках одобренной советом директоров Татнефти «Стратегии-2030» долгосрочный целевой уровень нефтедобычи составляет 810 тыс. барр./сутки, что гораздо выше пикового уровня добычи в постсоветскую эпоху — 585 тыс. барр./сутки (2019 г.).

Основные сложности для достижения данных темпов роста связаны с внешними факторами, в особенности квотами на добычу для России со стороны ОПЕК+.

• Татнефть потеряла статус единственной российской нефтегазовой компании, которая отчитывается по МСФО, также операционные результаты компании довольно ограничены. При этом уровень прозрачности Татнефти по-прежнему выше, чем у аналогов.

Ключевые риски

• Ралли в рубле может сказаться на рентабельности. Падение курса российской валюты до 95–100 руб. за доллар подстегнуло рентабельность нефтяников, поэтому приоритетная для правительства задача стабилизировать и укрепить рубль может частично привести к обратному эффекту.

• Динамика курса рубля и рынка нефти может развернуться в противоположную сторону. Обвал рубля может частично остановиться на фоне мер правительства по стабилизации валюты, а сильная динамика последнего времени на нефтяном рынке может смениться слабостью в случае разочаровывающей макростатистики по США и Китаю.

Основные изменения

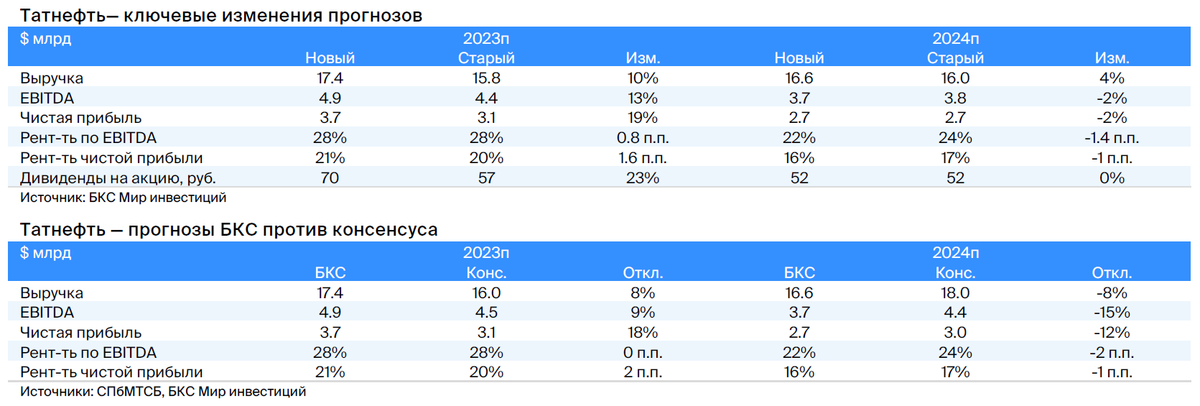

Ослабление рубля и удорожание нефти заставили нас повысить оценки EBITDA и чистой прибыли на 2023 г. на 13% и 19% соответственно, но этот фактор постепенно сходит на нет при прогнозировании на 2024 г. Наши ожидания на 2023 г. выше консенсуса на 10–20%, а на 2024 г. совпадают.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 880 руб. по «обычке» и 820 руб. по «префам»

Мы повысили целевую цену по акциям Татнефть-ао на 16%, до 880 руб. за акцию, а по Татнефть-ап — на 15%, до 820 руб. за акцию, в основном из-за снижения прогноза по рублю. При избыточной доходности 25% и 16% соответственно, подтверждаем рекомендации «Покупать» по обоим видам акций компании.

Повышаем целевые цены по «обычке» и «префам» на 16% и 15% соответственно. Они подразумевает рост мультипликатора P/E для Татнефть-ао с текущих 4,4x (2023П) до 6,3x, вблизи долгосрочного среднего 6,5x.

Взгляд на компанию

Прогноз улучшается на фоне более высоких результатов и позитивных макропоказателей: в августе за I полугодие 2023 г. по МСФО отчитались почти все российские нефтяники — они обогнали докризисные уровни 2015–2021 гг. по EBITDA и чистой прибыли. Несмотря на сокращение демпферных выплат нефтеперерабатывающим компаниям, дальнейшую поддержку прибыли во II полугодии окажут рост цен на нефть, слабый рубль и сильная ценовая динамика на внутреннем рынке нефтепродуктов.

Драйверы роста

• Новая «Стратегия-2030» сулит долгосрочный рост. В рамках одобренной советом директоров Татнефти «Стратегии-2030» долгосрочный целевой уровень нефтедобычи составляет 810 тыс. барр./сутки, что гораздо выше пикового уровня добычи в постсоветскую эпоху — 585 тыс. барр./сутки (2019 г.).

Основные сложности для достижения данных темпов роста связаны с внешними факторами, в особенности квотами на добычу для России со стороны ОПЕК+.

• Татнефть потеряла статус единственной российской нефтегазовой компании, которая отчитывается по МСФО, также операционные результаты компании довольно ограничены. При этом уровень прозрачности Татнефти по-прежнему выше, чем у аналогов.

Ключевые риски

• Ралли в рубле может сказаться на рентабельности. Падение курса российской валюты до 95–100 руб. за доллар подстегнуло рентабельность нефтяников, поэтому приоритетная для правительства задача стабилизировать и укрепить рубль может частично привести к обратному эффекту.

• Динамика курса рубля и рынка нефти может развернуться в противоположную сторону. Обвал рубля может частично остановиться на фоне мер правительства по стабилизации валюты, а сильная динамика последнего времени на нефтяном рынке может смениться слабостью в случае разочаровывающей макростатистики по США и Китаю.

Основные изменения

Ослабление рубля и удорожание нефти заставили нас повысить оценки EBITDA и чистой прибыли на 2023 г. на 13% и 19% соответственно, но этот фактор постепенно сходит на нет при прогнозировании на 2024 г. Наши ожидания на 2023 г. выше консенсуса на 10–20%, а на 2024 г. совпадают.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 880 руб. по «обычке» и 820 руб. по «префам»

Мы повысили целевую цену по акциям Татнефть-ао на 16%, до 880 руб. за акцию, а по Татнефть-ап — на 15%, до 820 руб. за акцию, в основном из-за снижения прогноза по рублю. При избыточной доходности 25% и 16% соответственно, подтверждаем рекомендации «Покупать» по обоим видам акций компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба