2 октября 2023

Процентные ставки прошли полный круг с тех пор, как банкротство Lehman Brothers 15 лет назад спровоцировало глобальный финансовый кризис. С помощью семи графиков мы смотрим на то, что еще изменилось с тех пор, и задаемся вопросом о том, что будет дальше.

Lehman Brothers подал заявление о защите от банкротства по главе 11 в США 15 сентября 2008 года в связи с событием, которое помогло спровоцировать мировой финансовый кризис.

С точки зрения Великобритании, британские предприятия Lehman перешли под управление администрации в тот же день, и акции британских банков упали. В течение нескольких месяцев и HBO, и RBS перешли из рук в руки, поскольку банковский сектор Великобритании был рекапитализирован при поддержке налогоплательщиков.

Процентные ставки в Великобритании упали на 90% в течение следующих шести месяцев с 5% до 0,5%. Только в июле этого года банковская ставка вернулась к 5%.

Следующие диаграммы раскрывают некоторые из мощных тенденций, которые сформировали инвестиционный ландшафт в мире и Великобритании за прошедшие с тех пор 15 лет. И теперь, когда процентные ставки вернулись на докризисный уровень, мы спрашиваем: что дальше?

Британские инвесторы вышли на глобальный уровень

С 2008 года по сегодняшний день произошел резкий сдвиг в том, куда инвестируют британские инвесторы. Внутренний уклон перевернулся с ног на голову, что привело к значительному оттоку средств из сектора IA UK All Companies, в то время как глобальный сектор IA вырос в геометрической прогрессии.

В 2008 году совокупный доход глобального сектора акций IA составил 11,7 млрд фунтов стерлингов по сравнению с 266 млрд фунтов стерлингов на сегодняшний день. Между тем, несмотря на высокие общие показатели рынка, AUM сектора всех компаний Великобритании за 15 лет вырос с 95 млрд фунтов стерлингов до всего лишь 97 млрд фунтов стерлингов.

Приведенные ниже графики показывают, как изменилась ситуация с акциями Великобритании после мирового финансового кризиса.

Технологическое доминирование: рост акций роста (growth) за более чем десятилетие почти нулевых ставок

При процентных ставках на уровне или близком к нулю инвесторы были вынуждены вкладываться в более рискованные активы, особенно в акции, чтобы получить необходимую им доходность.

В частности, выиграли акции роста. Это связано с тем, что, когда инвесторы рассчитывают стоимость будущих денежных потоков компании, “ставка дисконтирования” играет решающую роль. Короче говоря, чем ниже ставка дисконтирования, тем ценнее будущая прибыль компании. Таким образом, в условиях, когда процентные ставки и доходность государственных облигаций находятся на уровне или близки к нулю, будущая потенциальная прибыль компании высоко ценится. Отсюда привлекательность быстрорастущих компаний, таких как технологические гиганты. Результатом является заметное доминирование этих растущих компаний в индексах.

Как показано на графике ниже, американские акции “Супер-7” в настоящее время составляют большую часть глобального фондового индекса (MSCI ACWI), чем все фондовые рынки Японии, Великобритании, Китая и Франции вместе взятые.

Вес акций великолепной семёрки против фондовых рынков Японии, Великобритании, Китая и Франции вместе взятых

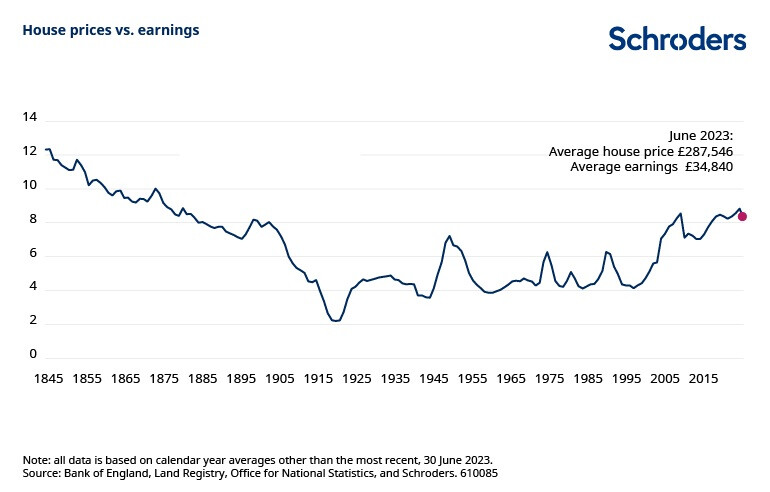

Сверхнизкие процентные ставки привели к росту стоимости недвижимости (и снижению ее доступности).

Низкие процентные ставки делали платежи по ипотечным кредитам относительно доступными даже для тех, кто брал взаймы крупные суммы. Результатом стал рост цен на недвижимость, при этом средний дом в Великобритании сейчас стоит примерно в восемь раз дороже среднего заработка, основываясь на данных по состоянию на 30 июня 2023 года.

Рассматривая данные за 178 лет, мы можем видеть, что – до недавнего времени - в последний раз цены на жилье были такими высокими по отношению к среднему заработку в 1883 году, 140 лет назад. (Подробнее читайте в анализе нашего коллеги Дункана Ламонта здесь).

Цены на жилье в Великобритании, кратные среднегодовому заработку

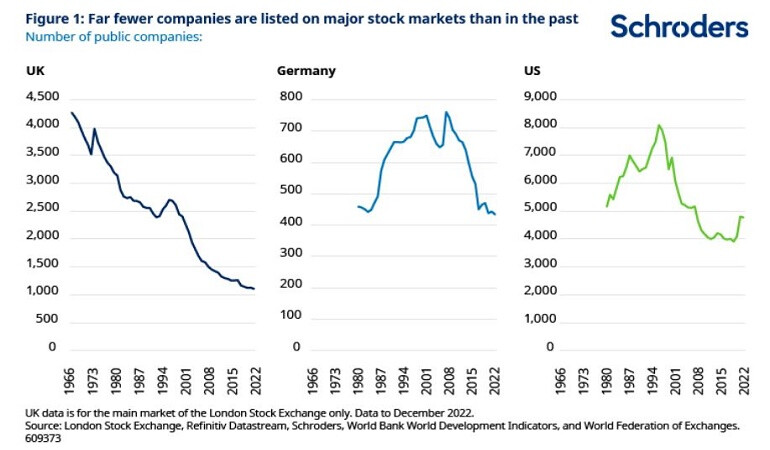

Компании отворачиваются от фондового рынка, поскольку они обращаются к частному капиталу

Снижение популярности фондовых рынков как способа привлечения капитала компаниями является общемировой тенденцией, но она особенно заметна в Великобритании и продолжается в течение последних 15 лет.

В 1996 году на основном рынке Лондонской фондовой биржи насчитывалось более 2700 компаний. К концу 2022 года это число сократилось до 1100 – сокращение на 60%.

Одной из важных причин, по которой компании отказались от листинга на фондовом рынке, является то, что другой источник финансирования стал более доступным: прямые инвестиции.

Объем прямых инвестиций вырос с 500-600 миллиардов долларов в начале 20002 года до более чем 7,5 триллионов долларов в 2022 году. С таким ростом резко возрос размер чеков, которые может выписывать отрасль. Теперь она может финансировать компании на гораздо более поздней стадии их развития, чем раньше.

Компании привлекаются к частному инвестированию не только из-за денег. Лучшие частные инвесторы также обладают глубокими отраслевыми знаниями и применяют гораздо более практический подход к созданию ценности. Они востребованы как инвесторами, так и компаниями.

Всё меньше компаний имеют листинг на фондовых биржах, чем в прошлом

Мировой государственный долг резко вырос

Низкие процентные ставки не только удешевили займы для потребителей; этим воспользовались и правительства.

Данные МВФ показывают, что соотношение государственного долга к ВВП развитых стран G20 значительно возросло после глобального финансового кризиса и еще больше возросло в результате пандемии Covid-19. В 2020 году этот показатель достиг более 130%, увеличившись более чем на 20 процентных пунктов по сравнению с уровнем до пандемии в 2019 году. Значительная часть этого увеличения приходится на государственную поддержку в виде программ отпусков, бюджетных трансфертов домашним хозяйствам и внедрение вакцин.

Пандемия и энергетический кризис привели к тому, что государственный долг достиг новых максимумов со времен GFC

Долг в % от ВВП

Что дальше для инвестирования?

Йоханна Киркланд, директор по информационным технологиям группы и соруководитель отдела инвестиций Schroders:

“Инвесторам следует ожидать более высокой инфляции и ужесточения экономической политики в течение более длительного времени. Ушли в прошлое улицы с односторонним движением фондовых рынков “FOMO”, на которых доминируют США, и исчезающе малая доходность облигаций. Пришло время вернуться к тщательному анализу победителей и проигравших среди компаний – не только в США – и поиску инвестиционных возможностей из-за разницы процентных ставок, поскольку денежно–кредитная политика снова во многом расходится, и вам, как инвестору, сейчас нужно подумать о том, что вы делали в последнее десятилетие, а затем поступить наоборот”.

Даг Эббот, глава британского посреднического подразделения Schroders:

“Хотя процентные ставки вернулись к тому, с чего они начинались, мир сильно отличается от того, каким он был до краха Lehman Brothers. Это становится все более сложным местом, все больше формируемым огромными силами, такими как декарбонизация, отход от глобализации, технологические достижения и сложная демографическая ситуация.

Между тем, здесь, в Великобритании, число компаний, котирующихся на бирже, сократилось, что заставляет инвесторов все чаще заглядывать за пределы наших берегов и на частные рынки в поисках инвестиционных возможностей.

Каждому активу пришлось пересмотреть цену, чтобы конкурировать с доходностью наличных денег в банке. Оценка снова имеет значение. По сравнению с последними 15 годами, теперь вам, возможно, потребуется быть более гибкими и активными в том, как вы инвестируете”.

Саймон Адлер, управляющий фондом:

“Направление процентных ставок занимает много внимания людей: когда ставки были на нулевом уровне после 2008 года, все думали, что они останутся на нуле навсегда; теперь они выше, и все обсуждают, будет ли следующий шаг вверх или вниз.

Как стоимостной инвестор, я бы предпочел просто сосредоточиться на поиске дешевых компаний с хорошими балансами, которые способны восстанавливаться.

Если бы вы инвестировали 10 000 фунтов стерлингов в корзину дешевых компаний в 1926 году и постоянно покупали самые дешевые акции в течение этого периода, то сегодня ваши инвестиции составили бы более 1 миллиарда фунтов стерлингов.

За этот период мы стали свидетелями сейсмических изменений, таких как Мировая война, удвоение ожидаемой продолжительности жизни, подъем Японии и Китая, всевозможные процентные ставки и многое другое, но неизменным остается то, что инвестиции в дешевые компании приносят большую отдачу от инвестиций.

Крайняя разница в оценке между акциями стоимости и акциями роста (value/growth) сейчас остается такой же экстремальной, как и на пике кризиса доткомов. И, следуя этому значению, инвесторы получали выдающуюся прибыль.

Итак, в течение следующих 15 лет мы увидим самые разные события, включая многие вещи, которые никто не может предсказать. Но я думаю, что анализ и покупка дешевых компаний останутся одним из лучших способов добиться хорошей отдачи от инвестиций”.

Lehman Brothers подал заявление о защите от банкротства по главе 11 в США 15 сентября 2008 года в связи с событием, которое помогло спровоцировать мировой финансовый кризис.

С точки зрения Великобритании, британские предприятия Lehman перешли под управление администрации в тот же день, и акции британских банков упали. В течение нескольких месяцев и HBO, и RBS перешли из рук в руки, поскольку банковский сектор Великобритании был рекапитализирован при поддержке налогоплательщиков.

Процентные ставки в Великобритании упали на 90% в течение следующих шести месяцев с 5% до 0,5%. Только в июле этого года банковская ставка вернулась к 5%.

Следующие диаграммы раскрывают некоторые из мощных тенденций, которые сформировали инвестиционный ландшафт в мире и Великобритании за прошедшие с тех пор 15 лет. И теперь, когда процентные ставки вернулись на докризисный уровень, мы спрашиваем: что дальше?

Британские инвесторы вышли на глобальный уровень

С 2008 года по сегодняшний день произошел резкий сдвиг в том, куда инвестируют британские инвесторы. Внутренний уклон перевернулся с ног на голову, что привело к значительному оттоку средств из сектора IA UK All Companies, в то время как глобальный сектор IA вырос в геометрической прогрессии.

В 2008 году совокупный доход глобального сектора акций IA составил 11,7 млрд фунтов стерлингов по сравнению с 266 млрд фунтов стерлингов на сегодняшний день. Между тем, несмотря на высокие общие показатели рынка, AUM сектора всех компаний Великобритании за 15 лет вырос с 95 млрд фунтов стерлингов до всего лишь 97 млрд фунтов стерлингов.

Приведенные ниже графики показывают, как изменилась ситуация с акциями Великобритании после мирового финансового кризиса.

Технологическое доминирование: рост акций роста (growth) за более чем десятилетие почти нулевых ставок

При процентных ставках на уровне или близком к нулю инвесторы были вынуждены вкладываться в более рискованные активы, особенно в акции, чтобы получить необходимую им доходность.

В частности, выиграли акции роста. Это связано с тем, что, когда инвесторы рассчитывают стоимость будущих денежных потоков компании, “ставка дисконтирования” играет решающую роль. Короче говоря, чем ниже ставка дисконтирования, тем ценнее будущая прибыль компании. Таким образом, в условиях, когда процентные ставки и доходность государственных облигаций находятся на уровне или близки к нулю, будущая потенциальная прибыль компании высоко ценится. Отсюда привлекательность быстрорастущих компаний, таких как технологические гиганты. Результатом является заметное доминирование этих растущих компаний в индексах.

Как показано на графике ниже, американские акции “Супер-7” в настоящее время составляют большую часть глобального фондового индекса (MSCI ACWI), чем все фондовые рынки Японии, Великобритании, Китая и Франции вместе взятые.

Вес акций великолепной семёрки против фондовых рынков Японии, Великобритании, Китая и Франции вместе взятых

Сверхнизкие процентные ставки привели к росту стоимости недвижимости (и снижению ее доступности).

Низкие процентные ставки делали платежи по ипотечным кредитам относительно доступными даже для тех, кто брал взаймы крупные суммы. Результатом стал рост цен на недвижимость, при этом средний дом в Великобритании сейчас стоит примерно в восемь раз дороже среднего заработка, основываясь на данных по состоянию на 30 июня 2023 года.

Рассматривая данные за 178 лет, мы можем видеть, что – до недавнего времени - в последний раз цены на жилье были такими высокими по отношению к среднему заработку в 1883 году, 140 лет назад. (Подробнее читайте в анализе нашего коллеги Дункана Ламонта здесь).

Цены на жилье в Великобритании, кратные среднегодовому заработку

Компании отворачиваются от фондового рынка, поскольку они обращаются к частному капиталу

Снижение популярности фондовых рынков как способа привлечения капитала компаниями является общемировой тенденцией, но она особенно заметна в Великобритании и продолжается в течение последних 15 лет.

В 1996 году на основном рынке Лондонской фондовой биржи насчитывалось более 2700 компаний. К концу 2022 года это число сократилось до 1100 – сокращение на 60%.

Одной из важных причин, по которой компании отказались от листинга на фондовом рынке, является то, что другой источник финансирования стал более доступным: прямые инвестиции.

Объем прямых инвестиций вырос с 500-600 миллиардов долларов в начале 20002 года до более чем 7,5 триллионов долларов в 2022 году. С таким ростом резко возрос размер чеков, которые может выписывать отрасль. Теперь она может финансировать компании на гораздо более поздней стадии их развития, чем раньше.

Компании привлекаются к частному инвестированию не только из-за денег. Лучшие частные инвесторы также обладают глубокими отраслевыми знаниями и применяют гораздо более практический подход к созданию ценности. Они востребованы как инвесторами, так и компаниями.

Всё меньше компаний имеют листинг на фондовых биржах, чем в прошлом

Мировой государственный долг резко вырос

Низкие процентные ставки не только удешевили займы для потребителей; этим воспользовались и правительства.

Данные МВФ показывают, что соотношение государственного долга к ВВП развитых стран G20 значительно возросло после глобального финансового кризиса и еще больше возросло в результате пандемии Covid-19. В 2020 году этот показатель достиг более 130%, увеличившись более чем на 20 процентных пунктов по сравнению с уровнем до пандемии в 2019 году. Значительная часть этого увеличения приходится на государственную поддержку в виде программ отпусков, бюджетных трансфертов домашним хозяйствам и внедрение вакцин.

Пандемия и энергетический кризис привели к тому, что государственный долг достиг новых максимумов со времен GFC

Долг в % от ВВП

Что дальше для инвестирования?

Йоханна Киркланд, директор по информационным технологиям группы и соруководитель отдела инвестиций Schroders:

“Инвесторам следует ожидать более высокой инфляции и ужесточения экономической политики в течение более длительного времени. Ушли в прошлое улицы с односторонним движением фондовых рынков “FOMO”, на которых доминируют США, и исчезающе малая доходность облигаций. Пришло время вернуться к тщательному анализу победителей и проигравших среди компаний – не только в США – и поиску инвестиционных возможностей из-за разницы процентных ставок, поскольку денежно–кредитная политика снова во многом расходится, и вам, как инвестору, сейчас нужно подумать о том, что вы делали в последнее десятилетие, а затем поступить наоборот”.

Даг Эббот, глава британского посреднического подразделения Schroders:

“Хотя процентные ставки вернулись к тому, с чего они начинались, мир сильно отличается от того, каким он был до краха Lehman Brothers. Это становится все более сложным местом, все больше формируемым огромными силами, такими как декарбонизация, отход от глобализации, технологические достижения и сложная демографическая ситуация.

Между тем, здесь, в Великобритании, число компаний, котирующихся на бирже, сократилось, что заставляет инвесторов все чаще заглядывать за пределы наших берегов и на частные рынки в поисках инвестиционных возможностей.

Каждому активу пришлось пересмотреть цену, чтобы конкурировать с доходностью наличных денег в банке. Оценка снова имеет значение. По сравнению с последними 15 годами, теперь вам, возможно, потребуется быть более гибкими и активными в том, как вы инвестируете”.

Саймон Адлер, управляющий фондом:

“Направление процентных ставок занимает много внимания людей: когда ставки были на нулевом уровне после 2008 года, все думали, что они останутся на нуле навсегда; теперь они выше, и все обсуждают, будет ли следующий шаг вверх или вниз.

Как стоимостной инвестор, я бы предпочел просто сосредоточиться на поиске дешевых компаний с хорошими балансами, которые способны восстанавливаться.

Если бы вы инвестировали 10 000 фунтов стерлингов в корзину дешевых компаний в 1926 году и постоянно покупали самые дешевые акции в течение этого периода, то сегодня ваши инвестиции составили бы более 1 миллиарда фунтов стерлингов.

За этот период мы стали свидетелями сейсмических изменений, таких как Мировая война, удвоение ожидаемой продолжительности жизни, подъем Японии и Китая, всевозможные процентные ставки и многое другое, но неизменным остается то, что инвестиции в дешевые компании приносят большую отдачу от инвестиций.

Крайняя разница в оценке между акциями стоимости и акциями роста (value/growth) сейчас остается такой же экстремальной, как и на пике кризиса доткомов. И, следуя этому значению, инвесторы получали выдающуюся прибыль.

Итак, в течение следующих 15 лет мы увидим самые разные события, включая многие вещи, которые никто не может предсказать. Но я думаю, что анализ и покупка дешевых компаний останутся одним из лучших способов добиться хорошей отдачи от инвестиций”.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба