10 октября 2023 Альфа-Капитал

Топливный демпфер увеличили до прежнего размера

HeadHunter собирается «переехать» в Калининград

Статистика рынка труда давила на акции

Чего ждать от отчетностей за 3К2023

RGBI – на минимуме с начала года

Проблемы Роснано

Влияние высокой ставки ФРС на рынок

Визит США в ОАЭ: последствия для нефтяного рынка

Цены на газ растут и в США

Курс рубля закрепляется выше USD/RUB 100

Евро обновил годовые минимумы

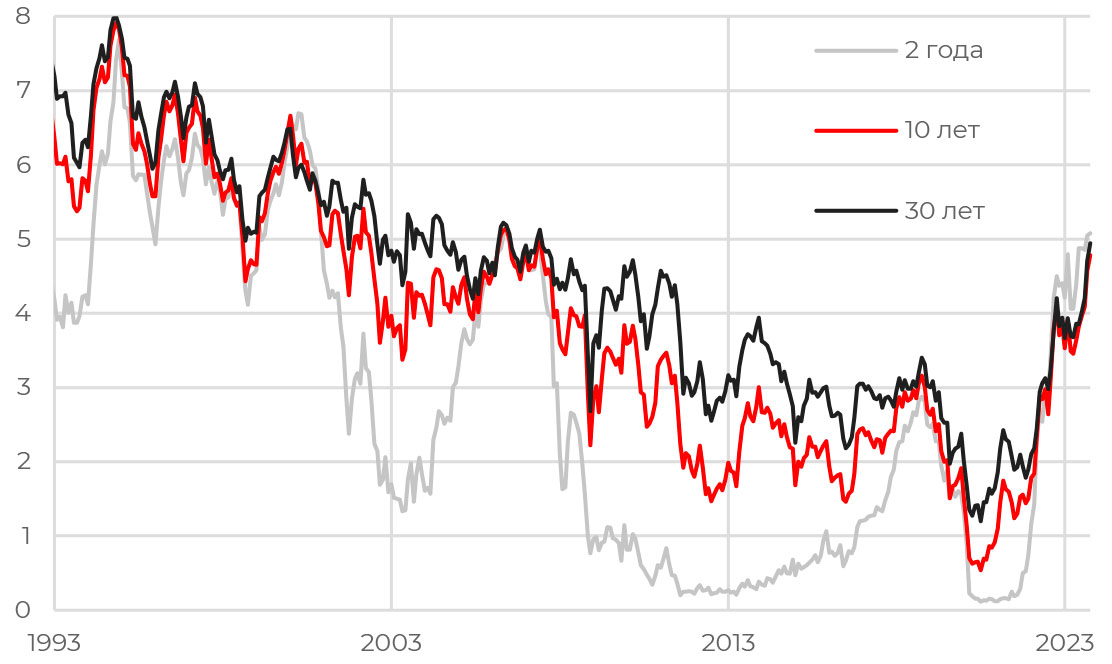

Доходности казначейских облигаций США

Доходности казначейских облигаций США обновили многолетние максимумы, причем рост наблюдается по всей кривой. Тот факт, что доходности коротких, средних и длинных облигаций принципиально не отличаются друг от друга, причем уже достаточно долго, может говорить о высочайшей степени неуверенности инвесторов в дальнейшей динамике.

Некоторое снижение текущих инфляционных индикаторов дает надежду на неужесточение политики ФРС в ближайшем будущем. С другой стороны, история показывает, что быстрая победа над инфляцией чаще всего оказывается временной. Поэтому разумнее сейчас исходить из предположения сохранения высоких долларовых ставок в течение длительного времени.

АКЦИИ

Российский рынок

Топливный демпфер увеличили до прежнего размера

Как мы и ожидали, запрет на экспорт топлива из РФ оказался краткосрочным – РФ возобновила с 7 октября экспорт дизеля из морских портов, ранее было дано разрешение на трубопроводные поставки. Также для стабилизации внутреннего топливного рынка была введена заградительная пошлина на экспорт топлива в размере 50 тыс. рублей за тонну для тех компаний, кто его не производит. Данными мерами правительство планирует бороться с попытками перекупщиков заранее закупать топливо для дальнейшей перепродажи после отмены экспортных ограничений.

Что более важно для нефтяных компаний, механизм топливного демпфера восстановлен в полном объеме с 1 октября, коэффициент по нему подняли с 0,5 до 1,0. Помимо этого, были скорректированы требования к нефтяным компаниям по обязательным продажам на бирже дизельного топлива и бензина пятого класса, долю первого увеличили с 9,5 до 12,5%, второго – с 13 до 15%. Данные изменения позволят нарастить приток предложения топлива на биржу для увеличения доли заключаемых сделок по рыночным ценам.

Оба фактора являются позитивными для акций нефтяного сектора, в первую очередь имеющих большую долю переработки (Татнефть, Газпром нефть).

HeadHunter собирается «переехать» в Калининград

ЦБ РФ зарегистрировал выпуск акций международной компании акционерного общества (МКАО) «Хэдхантер». Компания зарегистрирована в Калининградской области. Подробностей пока нет, но, как мы предполагаем, HeadHunter может пойти по тому же пути, что и ранее VK: перевести активы на зарегистрированное в России юрлицо и затем обменять акции, выпущенные от имени иностранного юрлица, на акции новой российской компании. Новости о редомициляции могут стать позитивным катализатором для акций HeadHunter.

Глобальные рынки

Статистика рынка труда давила на акции

Сильный отчет по американскому рынку труда (336 тыс. новых рабочих мест против ожидаемых 170 тыс.) стал неожиданностью для инвесторов, которые надеются на признаки охлаждения экономики и дальнейшее смягчение политики ФРС. Тем не менее S&P 500 закрыл неделю в небольшом плюсе. Наибольшее недельное падение показали нефтегазовый сектор (-5,4%) и сектор потребительских товаров длительного пользования (-3,1%). Несмотря на рост доходностей казначейских облигаций, ИТсектор за неделю вырос еще на 3%.

На этой неделе стартует сезон корпоративных отчетов. Также в четверг выйдет статистика по инфляции в США, ожидается дальнейшее замедление роста цен с 3,7%.

Чего ждать от отчетностей за 3К2023

В ближайшие дни начнутся публикации отчетностей, первыми раскроют информацию PepsiCo, Delta Air lines, Domino’s, UnitedHealth Group и банки Citigroup, JPMorgan, Wells Fargo, PNC. Ожидания на 3К2023 довольно низкие, аналитики закладывают снижение прибылей в среднем на 0,3% при росте выручки на 1,7%.

Причем в последнем квартале этого года ожидают возвращения к росту прибылей на 7,8%. Получается, что 3К2023 должен стать самым слабым для корпоративного сектора. Поэтому отчеты и комментарии компаний будут важны с точки зрения того, насколько столь высокие ожидания на среднесрочную перспективу оправдывают себя. И как это сходится с рисками рецессии.

ОБЛИГАЦИИ

Рублевые облигации

RGBI – на минимуме с начала года

Индекс гособлигаций достиг минимальных с начала года значений. Жесткая риторика ЦБ подкрепляется повышением инфляции (0,21% за неделю, по последним данным), инфляционных ожиданий, снижением курса рубля и проинфляционным (с точки зрения ЦБ) бюджетом. С нашей точки зрения, параметры бюджета на 2024 год не выглядят рискованными в плане ускорения инфляции. Общий дефицит бюджета сократится с 2,9 трлн, запланированных в этом году, до 1,6 трлн руб. Это значит, что он, напротив, может носить дезинфляционный характер. Но в этом случае более важно, как риски оценивает ЦБ: если он видит угрозу инфляции, это увеличивает вероятность более жесткой монетарной политики.

При этом короткие ОФЗ все еще торгуются со слишком низкой относительно нынешней ключевой ставки доходностью – 12,6%. Поэтому доходности в этом сегменте могут еще какое-то время продолжать рост, даже если ЦБ больше не будет повышать ключевую ставку. Тем не менее мы полагаем, что в среднесрочной перспективе (в течение следующего года) эта тенденция изменится: ЦБ сможет перейти к циклу снижения ставки, что будет способствовать росту стоимости облигаций.

Проблемы Роснано

Вероятность дефолта по облигациям Роснано оцениваем как достаточно высокую. О том, что компания не может нормально обслуживать свои обязательства, стало известно еще в ноябре 2021 года, когда впервые появились новости о том, что она ведет переговоры с ключевыми кредиторами по вопросу реструктуризации. С тех пор государство, судя по всему, оказывает поддержку компании, что пока что позволяло ей избегать дефолта.

Мы полагаем, что дефолт не допустят, но оценивать сугубо политическое решение сложно, риски и правда остаются очень высокими. У некоторых выпусков Роснано есть государственная гарантия (покрывает тело долга, но не купонные платежи), поэтому риск невыполнения обязательств по таким бумагам ниже. Основные риски сейчас в бумагах, которые компания должна погасить в конце 2023 года.

Поскольку эта история продолжается уже почти два года, мы не видим влияния с ее стороны на другие квазигосударственные бумаги на рынке. С другой стороны, в случае дефолта бумаги квазигосударственных компаний с определенными финансовыми трудностями, например бумаги Почты России, и правда могут оказаться под давлением. И наоборот, если Роснано будет оказана поддержка, то уверенность инвесторов в надежности других подобных бумаг тоже упрочится.

Еврооблигации

Влияние высокой ставки ФРС на рынок

Участники рынка переоценивают ожидания относительно будущей ставки ФРС и инфляции. Рост доходностей длинных бумаг ускорился после заседания ФРС США, где ее председатель Джером Пауэлл повторно подчеркнул намерение поддерживать высокие ставки на протяжении длительного периода. Высокий дефицит бюджета США в отсутствие понятных планов по его сокращению, а также достаточно сильные данные по экономике США, несмотря на уже высокие ставки, потенциально говорят о том, что нейтральная ставка теперь находится на более высоком уровне. Вдобавок история с бюджетом показывает, насколько отсутствие политического консенсуса может влиять на экономику.

Именно поэтому доходности на длинном отрезке кривой продолжают расти и негативно влиять на рынок акций, которому становится сложнее конкурировать с безрисковой альтернативой.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Визит США в ОАЭ: последствия для нефтяного рынка

По сообщению WSJ, итогом визита представителей США в ОАЭ на позапрошлой неделе стало обсуждение соглашения о том, что Садовская Аравия увеличит добычу нефти в начале 2024 года (при условии, что цены будут высокими) и признает Израиль, в обмен на помощь США в оборонном комплексе и развитии мирной ядерной программы.

Эта новость оказала дополнительное давление на нефтяные котировки на прошлой неделе, в комплексе с растущими ставками по американским гособлигациям, заявлениями по итогам заседания техкомитета ОПЕК+ о возможном пересмотре параметров добычи в ноябре. Однако обострение геополитической обстановки на Востоке, в зависимости от скоротечности и дальнейших масштабов развития конфликта, может привести к изменению как вышеуказанных планов/договоренностей, так и в целом к росту риск-премии в цене на нефть (текущая реакция стоимости Brent +3% с закрытия прошлой недели).

Цены на газ растут и в США

Цена на природный газ в США на прошлой неделе выросла на 9%. Данный рост был связан с публикацией Управлением энергетической информацией США (EIA) еженедельной статистики по запасам газа. Согласно отчету, прирост запасов составил 2,43 млрд м3 (прогноз – 2,74 млрд м3 ) против 2,55 млрд м3 неделей ранее. В прошлом году за аналогичный период запасы выросли на 3,56 млрд м3 , а среднее пятилетнее значение еженедельного прироста составляет 2,91 млрд м3 . Стоит отметить, что одним из ключевых драйверов увеличения стоимости газа на прошедшей неделе послужила новость о том, что рабочие австралийских СПГ-заводов проголосовали за возобновление забастовки на заводах Chevron.

Валюты

Курс рубля закрепляется выше USD/RUB 100

Курс рубля на прошлой неделе снова приблизился к отметке USD/RUB 100, но на этот раз быстро не откатился вниз, а, напротив, удержался выше указанного уровня. Поводами послужили: резкое снижение цен на нефть на глобальном рынке, проектировки бюджета на 2024 год. Базовой же причиной остается отсутствие какихто новостей по части возможного ужесточения валютного контроля со стороны Минфина или ЦБ РФ.

В этой связи очень важными будут данные о состоянии платежного баланса, включая оценки счета текущих операций, которые должны быть опубликованы ЦБ РФ на этой неделе.

Евро обновил годовые минимумы

Евро на прошлой неделе опустился до самого низкого уровня за последние 12 месяцев, курс снижался до EUR/USD 1,045, а в целом европейская валюта находится в нисходящем тренде с июля.

Причиной ослабления, скорее всего, является более уязвимое положение европейской экономики в нынешних геополитических условиях. Это включает в себя ухудшение конкурентных позиций промышленности, увеличение стоимости и доступности ресурсов. Кроме того, идея о том, что ЕЦБ может действовать более жестко, чем ФРС, себя почти исчерпала, а это был основной фактор поддержки в первой половине года.

HeadHunter собирается «переехать» в Калининград

Статистика рынка труда давила на акции

Чего ждать от отчетностей за 3К2023

RGBI – на минимуме с начала года

Проблемы Роснано

Влияние высокой ставки ФРС на рынок

Визит США в ОАЭ: последствия для нефтяного рынка

Цены на газ растут и в США

Курс рубля закрепляется выше USD/RUB 100

Евро обновил годовые минимумы

Доходности казначейских облигаций США

Доходности казначейских облигаций США обновили многолетние максимумы, причем рост наблюдается по всей кривой. Тот факт, что доходности коротких, средних и длинных облигаций принципиально не отличаются друг от друга, причем уже достаточно долго, может говорить о высочайшей степени неуверенности инвесторов в дальнейшей динамике.

Некоторое снижение текущих инфляционных индикаторов дает надежду на неужесточение политики ФРС в ближайшем будущем. С другой стороны, история показывает, что быстрая победа над инфляцией чаще всего оказывается временной. Поэтому разумнее сейчас исходить из предположения сохранения высоких долларовых ставок в течение длительного времени.

АКЦИИ

Российский рынок

Топливный демпфер увеличили до прежнего размера

Как мы и ожидали, запрет на экспорт топлива из РФ оказался краткосрочным – РФ возобновила с 7 октября экспорт дизеля из морских портов, ранее было дано разрешение на трубопроводные поставки. Также для стабилизации внутреннего топливного рынка была введена заградительная пошлина на экспорт топлива в размере 50 тыс. рублей за тонну для тех компаний, кто его не производит. Данными мерами правительство планирует бороться с попытками перекупщиков заранее закупать топливо для дальнейшей перепродажи после отмены экспортных ограничений.

Что более важно для нефтяных компаний, механизм топливного демпфера восстановлен в полном объеме с 1 октября, коэффициент по нему подняли с 0,5 до 1,0. Помимо этого, были скорректированы требования к нефтяным компаниям по обязательным продажам на бирже дизельного топлива и бензина пятого класса, долю первого увеличили с 9,5 до 12,5%, второго – с 13 до 15%. Данные изменения позволят нарастить приток предложения топлива на биржу для увеличения доли заключаемых сделок по рыночным ценам.

Оба фактора являются позитивными для акций нефтяного сектора, в первую очередь имеющих большую долю переработки (Татнефть, Газпром нефть).

HeadHunter собирается «переехать» в Калининград

ЦБ РФ зарегистрировал выпуск акций международной компании акционерного общества (МКАО) «Хэдхантер». Компания зарегистрирована в Калининградской области. Подробностей пока нет, но, как мы предполагаем, HeadHunter может пойти по тому же пути, что и ранее VK: перевести активы на зарегистрированное в России юрлицо и затем обменять акции, выпущенные от имени иностранного юрлица, на акции новой российской компании. Новости о редомициляции могут стать позитивным катализатором для акций HeadHunter.

Глобальные рынки

Статистика рынка труда давила на акции

Сильный отчет по американскому рынку труда (336 тыс. новых рабочих мест против ожидаемых 170 тыс.) стал неожиданностью для инвесторов, которые надеются на признаки охлаждения экономики и дальнейшее смягчение политики ФРС. Тем не менее S&P 500 закрыл неделю в небольшом плюсе. Наибольшее недельное падение показали нефтегазовый сектор (-5,4%) и сектор потребительских товаров длительного пользования (-3,1%). Несмотря на рост доходностей казначейских облигаций, ИТсектор за неделю вырос еще на 3%.

На этой неделе стартует сезон корпоративных отчетов. Также в четверг выйдет статистика по инфляции в США, ожидается дальнейшее замедление роста цен с 3,7%.

Чего ждать от отчетностей за 3К2023

В ближайшие дни начнутся публикации отчетностей, первыми раскроют информацию PepsiCo, Delta Air lines, Domino’s, UnitedHealth Group и банки Citigroup, JPMorgan, Wells Fargo, PNC. Ожидания на 3К2023 довольно низкие, аналитики закладывают снижение прибылей в среднем на 0,3% при росте выручки на 1,7%.

Причем в последнем квартале этого года ожидают возвращения к росту прибылей на 7,8%. Получается, что 3К2023 должен стать самым слабым для корпоративного сектора. Поэтому отчеты и комментарии компаний будут важны с точки зрения того, насколько столь высокие ожидания на среднесрочную перспективу оправдывают себя. И как это сходится с рисками рецессии.

ОБЛИГАЦИИ

Рублевые облигации

RGBI – на минимуме с начала года

Индекс гособлигаций достиг минимальных с начала года значений. Жесткая риторика ЦБ подкрепляется повышением инфляции (0,21% за неделю, по последним данным), инфляционных ожиданий, снижением курса рубля и проинфляционным (с точки зрения ЦБ) бюджетом. С нашей точки зрения, параметры бюджета на 2024 год не выглядят рискованными в плане ускорения инфляции. Общий дефицит бюджета сократится с 2,9 трлн, запланированных в этом году, до 1,6 трлн руб. Это значит, что он, напротив, может носить дезинфляционный характер. Но в этом случае более важно, как риски оценивает ЦБ: если он видит угрозу инфляции, это увеличивает вероятность более жесткой монетарной политики.

При этом короткие ОФЗ все еще торгуются со слишком низкой относительно нынешней ключевой ставки доходностью – 12,6%. Поэтому доходности в этом сегменте могут еще какое-то время продолжать рост, даже если ЦБ больше не будет повышать ключевую ставку. Тем не менее мы полагаем, что в среднесрочной перспективе (в течение следующего года) эта тенденция изменится: ЦБ сможет перейти к циклу снижения ставки, что будет способствовать росту стоимости облигаций.

Проблемы Роснано

Вероятность дефолта по облигациям Роснано оцениваем как достаточно высокую. О том, что компания не может нормально обслуживать свои обязательства, стало известно еще в ноябре 2021 года, когда впервые появились новости о том, что она ведет переговоры с ключевыми кредиторами по вопросу реструктуризации. С тех пор государство, судя по всему, оказывает поддержку компании, что пока что позволяло ей избегать дефолта.

Мы полагаем, что дефолт не допустят, но оценивать сугубо политическое решение сложно, риски и правда остаются очень высокими. У некоторых выпусков Роснано есть государственная гарантия (покрывает тело долга, но не купонные платежи), поэтому риск невыполнения обязательств по таким бумагам ниже. Основные риски сейчас в бумагах, которые компания должна погасить в конце 2023 года.

Поскольку эта история продолжается уже почти два года, мы не видим влияния с ее стороны на другие квазигосударственные бумаги на рынке. С другой стороны, в случае дефолта бумаги квазигосударственных компаний с определенными финансовыми трудностями, например бумаги Почты России, и правда могут оказаться под давлением. И наоборот, если Роснано будет оказана поддержка, то уверенность инвесторов в надежности других подобных бумаг тоже упрочится.

Еврооблигации

Влияние высокой ставки ФРС на рынок

Участники рынка переоценивают ожидания относительно будущей ставки ФРС и инфляции. Рост доходностей длинных бумаг ускорился после заседания ФРС США, где ее председатель Джером Пауэлл повторно подчеркнул намерение поддерживать высокие ставки на протяжении длительного периода. Высокий дефицит бюджета США в отсутствие понятных планов по его сокращению, а также достаточно сильные данные по экономике США, несмотря на уже высокие ставки, потенциально говорят о том, что нейтральная ставка теперь находится на более высоком уровне. Вдобавок история с бюджетом показывает, насколько отсутствие политического консенсуса может влиять на экономику.

Именно поэтому доходности на длинном отрезке кривой продолжают расти и негативно влиять на рынок акций, которому становится сложнее конкурировать с безрисковой альтернативой.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Визит США в ОАЭ: последствия для нефтяного рынка

По сообщению WSJ, итогом визита представителей США в ОАЭ на позапрошлой неделе стало обсуждение соглашения о том, что Садовская Аравия увеличит добычу нефти в начале 2024 года (при условии, что цены будут высокими) и признает Израиль, в обмен на помощь США в оборонном комплексе и развитии мирной ядерной программы.

Эта новость оказала дополнительное давление на нефтяные котировки на прошлой неделе, в комплексе с растущими ставками по американским гособлигациям, заявлениями по итогам заседания техкомитета ОПЕК+ о возможном пересмотре параметров добычи в ноябре. Однако обострение геополитической обстановки на Востоке, в зависимости от скоротечности и дальнейших масштабов развития конфликта, может привести к изменению как вышеуказанных планов/договоренностей, так и в целом к росту риск-премии в цене на нефть (текущая реакция стоимости Brent +3% с закрытия прошлой недели).

Цены на газ растут и в США

Цена на природный газ в США на прошлой неделе выросла на 9%. Данный рост был связан с публикацией Управлением энергетической информацией США (EIA) еженедельной статистики по запасам газа. Согласно отчету, прирост запасов составил 2,43 млрд м3 (прогноз – 2,74 млрд м3 ) против 2,55 млрд м3 неделей ранее. В прошлом году за аналогичный период запасы выросли на 3,56 млрд м3 , а среднее пятилетнее значение еженедельного прироста составляет 2,91 млрд м3 . Стоит отметить, что одним из ключевых драйверов увеличения стоимости газа на прошедшей неделе послужила новость о том, что рабочие австралийских СПГ-заводов проголосовали за возобновление забастовки на заводах Chevron.

Валюты

Курс рубля закрепляется выше USD/RUB 100

Курс рубля на прошлой неделе снова приблизился к отметке USD/RUB 100, но на этот раз быстро не откатился вниз, а, напротив, удержался выше указанного уровня. Поводами послужили: резкое снижение цен на нефть на глобальном рынке, проектировки бюджета на 2024 год. Базовой же причиной остается отсутствие какихто новостей по части возможного ужесточения валютного контроля со стороны Минфина или ЦБ РФ.

В этой связи очень важными будут данные о состоянии платежного баланса, включая оценки счета текущих операций, которые должны быть опубликованы ЦБ РФ на этой неделе.

Евро обновил годовые минимумы

Евро на прошлой неделе опустился до самого низкого уровня за последние 12 месяцев, курс снижался до EUR/USD 1,045, а в целом европейская валюта находится в нисходящем тренде с июля.

Причиной ослабления, скорее всего, является более уязвимое положение европейской экономики в нынешних геополитических условиях. Это включает в себя ухудшение конкурентных позиций промышленности, увеличение стоимости и доступности ресурсов. Кроме того, идея о том, что ЕЦБ может действовать более жестко, чем ФРС, себя почти исчерпала, а это был основной фактор поддержки в первой половине года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба