19 октября 2023 Финам

Аналитики «Финама» представили список идей, которые принесли инвесторам хорошую доходность. По некоторым компаниям эксперты изменили рейтинг, рассказали о тех, кто обладает высоким дивидендным потенциалом и отметили эмитентов с завышенными рыночными оценками.

Какие акции все еще стоит держать в портфеле, кто будет падать и у кого еще есть долгосрочные перспективы?

Home Depot

С момента публикации идеи на продажу акций Home Depot от 31 июля бумаги ретейлера скорректировались вниз, в моменте приближаясь к своей справедливой, по нашим расчетам, оценке. Давление на бумаги оказала рыночная коррекция на американском фондовом рынке, вызванная «ястребиными» заявлениями американского ЦБ, указывающими на «более высокие ставки на более долгий период». Кроме того, в бизнесе ретейлера товаров для дома и ремонта отмечается охлаждение спроса от высокой базы ковидных периодов, а также на фоне замедления активности на рынке недвижимости США, одном из основных драйверов бизнеса компании. Дальнейший даунсайд выглядит ограниченным, в связи с чем мы изменили рейтинг по акциям с «Продавать» на «Держать». Целевая акций Home Depot – $280,3, даунсайд – 3,4%.

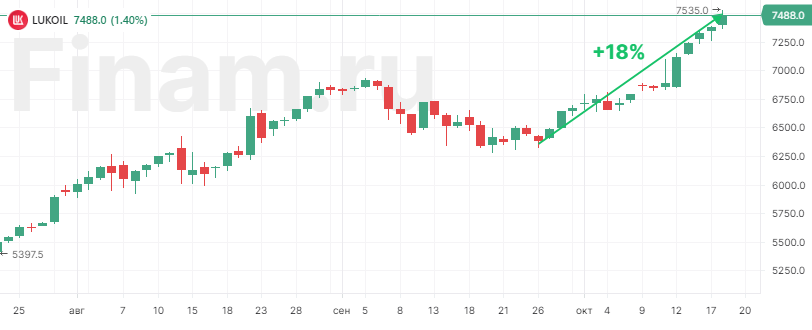

«ЛУКОЙЛ»

Идея по акциям «ЛУКОЙЛа» от 26 сентября принесла инвесторам 18% доходности менее чем за месяц. Положительная динамика в первую очередь была связана с повышенными рублёвыми ценами на нефть и ожиданием промежуточных дивидендов - 26 октября СД, как ожидается, даст соответствующую рекомендацию. По нашим оценкам, промежуточные выплаты могут составить 570 руб. на акцию (7,6% доходности), а дивиденды за весь год могут быть равны 1150 руб. на акцию, что соответствует 15,4% доходности – одно из самых привлекательных значений на рынке. После недавней волны роста оставшийся апсайд до нашей целевой цены в 7631 руб. составляет 2%. В то же время с учётом дивидендов за 2023 год потенциал роста равен 17,3%, на фоне чего мы сохраняем умеренно позитивный взгляд на акции «ЛУКОЙЛа».

«Сургутнефтегаз» а.о.

Идея по обыкновенным акциям «Сургутнефтегаза» от 23 июня принесла инвесторам 27% доходности с учётом дивидендов, а акции нефтяника превысили нашу целевую цену. Как показала отчётность по РСБУ за первое полугодие, «Сургутнефтегаз» является бенефициаром ослабления рубля на фоне валютной переоценки многомиллиардной кубышки, а также выигрывает от повышенных рублёвых цен на нефть. В то же время дивиденд на обыкновенную акцию не зависит от финансовых результатов компании и, вероятно, снова составит скромные 0,8 руб. (2,4% доходности), что ограничивает выигрыш акционеров от положительной рыночной конъюнктуры. Кроме того, менеджмент продолжает накапливать кубышку и, как и ранее, не делится планами относительно возможностей её использования. На этом фоне мы снизили рейтинг по обыкновенным акциям «Сургутнефтегаза» до «Держать» и сохраняем нейтральный взгляд на них.

Palo Alto Networks

Идея по акциям Palo Alto от 14.06.2023 принесла 14% доходности за пять месяцев против снижения индекса S&P 500 на 1,3% за тот же период. Доходность YTD по акциям составляет 87% против 12% по S&P 500 и 27% по Nasdaq Composite, в настоящий момент бумаги торгуются вблизи исторических максимумов.

Palo Alto – крупнейшая компания в сфере кибербезопасности, эта отрасль устойчива к инфляции, высоким процентным ставкам и замедлению глобальной экономики. Palo Alto – это единственный представитель своей отрасли в S&P 500, который вошел в состав индекса в июне этого года благодаря значительному росту капитализации за последний год. Финансовые результаты Palo Alto впечатляют: компания отчиталась о рекордных показателях и зафиксировала рекордно высокую рентабельность по итогам 4-го квартала и полного 2023 года с окончанием 31 июля. Последние три года темпы роста квартальной выручки Palo Alto не опускались ниже 20%, а в следующие три года они составят 17-19%. При этом EPS в ближайшие три года будет расти не менее чем на 20% в год, обещает топ-менеджмент. В IT-секторе мало эмитентов, которые могут похвастаться такими высокими прогнозами, поэтому Palo Alto была и остается в числе наших фаворитов. Оставшийся апсайд по акциям Palo Alto до нашей целевой цены $263,80 составляет всего 1%, так что компания — самый вероятный кандидат на повышение таргета в ближайшее время.

«Полюс»

После того как 7 июля 2023 г. мы вернули рейтинг «Покупать» для акций «Полюса», они выросли в цене на 11%. Этому способствовали динамика цен на золото в условиях повышенных геополитических и финансовых рисков, хорошие операционные и финансовые результаты компании за первую половину 2023 г. и прогнозы на вторую половину. До нашей целевой цены 12 116 руб. остается около 2%. «Полюс» - крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста объемов добычи. В 2023 г. компания рассчитывает увеличить добычу не менее чем на 10%, а в перспективе 4-5 лет, с освоением крупнейшего месторождения Сухой Лог, можно ожидать роста добычи более чем в 1,5 раза. «Полюс» реализует золото на внутреннем рынке по ценам, привязанным к мировым, и менее уязвим к прямому воздействию санкций.

Nucor

После того, как на волне байбэка капитализация Nucor снова поднялась выше нашей оценки, мы 3 июля 2023 г. вернули акциям компании рейтинг «Продавать». С тех пор котировки этих бумаг упали на 12%. Накануне выхода отчетности Nucor снизил прогноз по прибыли на 3К 2023 г. до $4,10-$4,20 на акцию, по сравнению с $5,81 на акцию в 2К 2023 г. и $6,50 на акцию в 3К 2022 г. На падение прибыли влияет снижение объемов и цен реализации на фоне сокращения спроса на металлопродукцию. Акции Nucor поддерживаются за счет реализации программы обратного выкупа размером в $4 млрд. С начала года компания потратила уже почти $1,4 млрд, выкупив 8,8 млн акций при средней цене выкупа $157,36 за акцию (в т.ч. около 3 млн акций в 3К 2023 по средней цене $168,99 за акцию). Мы считаем такую оценку компании искусственно завышенной, и что акции Nucor сохраняют потенциал снижения еще на 6% до нашей целевой цены $136,6.

AbbVie

С момента публикации обновления нашей инвестиционной идеи по акциям AbbVie 6 июня 2023 года доходность бумаги составляет 9%. Несмотря на то, что компания за последние кварталы сталкивается с конкуренцией ее ключевого блокбастера Humira с биосимилярами, ей удается замещать большую часть потерь выручки от Humira другими успешными препаратами в области иммунологии, Skyrizi и Rinvoq. Инвесторов вполне удовлетворяют усилия компании в этом направлении, и акции показывают достойный рост. Акции AbbVie находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $167,5 на июнь 2024 года (остаток апсайда 12%).

Совкомфлот

Акции крупнейшей российской судоходной группы компаний «Совкомфлот», специализирующейся на транспортировке сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживании и обеспечении морской добычи углеводородов, за период с последнего обновления нашей инвестиционной идеи (19 июля 2023 года), принесли инвесторам солидную доходность в 30%.

Позитивом для бумаг «Совкомфлота» послужила благоприятная конъюнктура танкерного рынка, обусловленная высокими фрахтовыми ставками в условиях дефицита флота и удлинения маршрутов, а также стабильность индустриального сегмента за счет наличия долгосрочных контрактов. Вместе с тем «Совкомфлот» выигрывает за счет ослабления рубля, поскольку выручка компании номинирована в долларах. Все эти факторы в совокупности оказали позитивное воздействие на финансовые результаты компании по итогам 6М 2023 – чистая прибыль компании составила $496 млн, что выше показателя прибыли за весь 2022 год. «Совкомфлот» также обладает высоким дивидендным потенциалом – компания подтвердила намерение сохранить годовые выплаты на уровне не менее 50% от чистой прибыли, что предполагает дивиденды за 2023 год в размере 14,54 руб. на акцию с текущей доходностью около 12%. Акции «Совкомфлота» находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой 128,3 руб., полная доходность с учетом дивидендов - 17%.

Какие акции все еще стоит держать в портфеле, кто будет падать и у кого еще есть долгосрочные перспективы?

Home Depot

С момента публикации идеи на продажу акций Home Depot от 31 июля бумаги ретейлера скорректировались вниз, в моменте приближаясь к своей справедливой, по нашим расчетам, оценке. Давление на бумаги оказала рыночная коррекция на американском фондовом рынке, вызванная «ястребиными» заявлениями американского ЦБ, указывающими на «более высокие ставки на более долгий период». Кроме того, в бизнесе ретейлера товаров для дома и ремонта отмечается охлаждение спроса от высокой базы ковидных периодов, а также на фоне замедления активности на рынке недвижимости США, одном из основных драйверов бизнеса компании. Дальнейший даунсайд выглядит ограниченным, в связи с чем мы изменили рейтинг по акциям с «Продавать» на «Держать». Целевая акций Home Depot – $280,3, даунсайд – 3,4%.

«ЛУКОЙЛ»

Идея по акциям «ЛУКОЙЛа» от 26 сентября принесла инвесторам 18% доходности менее чем за месяц. Положительная динамика в первую очередь была связана с повышенными рублёвыми ценами на нефть и ожиданием промежуточных дивидендов - 26 октября СД, как ожидается, даст соответствующую рекомендацию. По нашим оценкам, промежуточные выплаты могут составить 570 руб. на акцию (7,6% доходности), а дивиденды за весь год могут быть равны 1150 руб. на акцию, что соответствует 15,4% доходности – одно из самых привлекательных значений на рынке. После недавней волны роста оставшийся апсайд до нашей целевой цены в 7631 руб. составляет 2%. В то же время с учётом дивидендов за 2023 год потенциал роста равен 17,3%, на фоне чего мы сохраняем умеренно позитивный взгляд на акции «ЛУКОЙЛа».

«Сургутнефтегаз» а.о.

Идея по обыкновенным акциям «Сургутнефтегаза» от 23 июня принесла инвесторам 27% доходности с учётом дивидендов, а акции нефтяника превысили нашу целевую цену. Как показала отчётность по РСБУ за первое полугодие, «Сургутнефтегаз» является бенефициаром ослабления рубля на фоне валютной переоценки многомиллиардной кубышки, а также выигрывает от повышенных рублёвых цен на нефть. В то же время дивиденд на обыкновенную акцию не зависит от финансовых результатов компании и, вероятно, снова составит скромные 0,8 руб. (2,4% доходности), что ограничивает выигрыш акционеров от положительной рыночной конъюнктуры. Кроме того, менеджмент продолжает накапливать кубышку и, как и ранее, не делится планами относительно возможностей её использования. На этом фоне мы снизили рейтинг по обыкновенным акциям «Сургутнефтегаза» до «Держать» и сохраняем нейтральный взгляд на них.

Palo Alto Networks

Идея по акциям Palo Alto от 14.06.2023 принесла 14% доходности за пять месяцев против снижения индекса S&P 500 на 1,3% за тот же период. Доходность YTD по акциям составляет 87% против 12% по S&P 500 и 27% по Nasdaq Composite, в настоящий момент бумаги торгуются вблизи исторических максимумов.

Palo Alto – крупнейшая компания в сфере кибербезопасности, эта отрасль устойчива к инфляции, высоким процентным ставкам и замедлению глобальной экономики. Palo Alto – это единственный представитель своей отрасли в S&P 500, который вошел в состав индекса в июне этого года благодаря значительному росту капитализации за последний год. Финансовые результаты Palo Alto впечатляют: компания отчиталась о рекордных показателях и зафиксировала рекордно высокую рентабельность по итогам 4-го квартала и полного 2023 года с окончанием 31 июля. Последние три года темпы роста квартальной выручки Palo Alto не опускались ниже 20%, а в следующие три года они составят 17-19%. При этом EPS в ближайшие три года будет расти не менее чем на 20% в год, обещает топ-менеджмент. В IT-секторе мало эмитентов, которые могут похвастаться такими высокими прогнозами, поэтому Palo Alto была и остается в числе наших фаворитов. Оставшийся апсайд по акциям Palo Alto до нашей целевой цены $263,80 составляет всего 1%, так что компания — самый вероятный кандидат на повышение таргета в ближайшее время.

«Полюс»

После того как 7 июля 2023 г. мы вернули рейтинг «Покупать» для акций «Полюса», они выросли в цене на 11%. Этому способствовали динамика цен на золото в условиях повышенных геополитических и финансовых рисков, хорошие операционные и финансовые результаты компании за первую половину 2023 г. и прогнозы на вторую половину. До нашей целевой цены 12 116 руб. остается около 2%. «Полюс» - крупнейший производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста объемов добычи. В 2023 г. компания рассчитывает увеличить добычу не менее чем на 10%, а в перспективе 4-5 лет, с освоением крупнейшего месторождения Сухой Лог, можно ожидать роста добычи более чем в 1,5 раза. «Полюс» реализует золото на внутреннем рынке по ценам, привязанным к мировым, и менее уязвим к прямому воздействию санкций.

Nucor

После того, как на волне байбэка капитализация Nucor снова поднялась выше нашей оценки, мы 3 июля 2023 г. вернули акциям компании рейтинг «Продавать». С тех пор котировки этих бумаг упали на 12%. Накануне выхода отчетности Nucor снизил прогноз по прибыли на 3К 2023 г. до $4,10-$4,20 на акцию, по сравнению с $5,81 на акцию в 2К 2023 г. и $6,50 на акцию в 3К 2022 г. На падение прибыли влияет снижение объемов и цен реализации на фоне сокращения спроса на металлопродукцию. Акции Nucor поддерживаются за счет реализации программы обратного выкупа размером в $4 млрд. С начала года компания потратила уже почти $1,4 млрд, выкупив 8,8 млн акций при средней цене выкупа $157,36 за акцию (в т.ч. около 3 млн акций в 3К 2023 по средней цене $168,99 за акцию). Мы считаем такую оценку компании искусственно завышенной, и что акции Nucor сохраняют потенциал снижения еще на 6% до нашей целевой цены $136,6.

AbbVie

С момента публикации обновления нашей инвестиционной идеи по акциям AbbVie 6 июня 2023 года доходность бумаги составляет 9%. Несмотря на то, что компания за последние кварталы сталкивается с конкуренцией ее ключевого блокбастера Humira с биосимилярами, ей удается замещать большую часть потерь выручки от Humira другими успешными препаратами в области иммунологии, Skyrizi и Rinvoq. Инвесторов вполне удовлетворяют усилия компании в этом направлении, и акции показывают достойный рост. Акции AbbVie находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой $167,5 на июнь 2024 года (остаток апсайда 12%).

Совкомфлот

Акции крупнейшей российской судоходной группы компаний «Совкомфлот», специализирующейся на транспортировке сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживании и обеспечении морской добычи углеводородов, за период с последнего обновления нашей инвестиционной идеи (19 июля 2023 года), принесли инвесторам солидную доходность в 30%.

Позитивом для бумаг «Совкомфлота» послужила благоприятная конъюнктура танкерного рынка, обусловленная высокими фрахтовыми ставками в условиях дефицита флота и удлинения маршрутов, а также стабильность индустриального сегмента за счет наличия долгосрочных контрактов. Вместе с тем «Совкомфлот» выигрывает за счет ослабления рубля, поскольку выручка компании номинирована в долларах. Все эти факторы в совокупности оказали позитивное воздействие на финансовые результаты компании по итогам 6М 2023 – чистая прибыль компании составила $496 млн, что выше показателя прибыли за весь 2022 год. «Совкомфлот» также обладает высоким дивидендным потенциалом – компания подтвердила намерение сохранить годовые выплаты на уровне не менее 50% от чистой прибыли, что предполагает дивиденды за 2023 год в размере 14,54 руб. на акцию с текущей доходностью около 12%. Акции «Совкомфлота» находятся в нашем аналитическом покрытии с рейтингом «Покупать» и целевой ценой 128,3 руб., полная доходность с учетом дивидендов - 17%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба