22 октября 2023 smart-lab.ru | Евротранс

В июне 2023 г. компанией ПАО «ЕвроТранс» опубликовано приглашение делать оферты о приобретении акций дополнительного выпуска. Общее количество размещаемых бумаг составляет 106 млн. штук., из них 4.8 млн штук зарезервировано действующими акционерами. Цена одной акции составляет 250 руб., датой окончания сбора оферт установлено 20.11.2023, если все акции к размещению не будут выкуплены раньше. Подробнее тут в самом низу.

На мой взгляд, IPO организовано очень круто:

1) Можно подать заявку через сайт (не нашел как, правда, но в Приглашении написано);

2) Можно приехать в офисы компании;

3) Самое необычное для меня — можно приехать на одну из АЗС, посмотреть совладельцем какой АЗС Вы можете стать и подать заявку на приобретение ценных бумаг. Класс? По мне так очень интересно.

IPO хотят проводить для того, чтоб на вырученные деньги развивать АЗК (далее — с их сайта):

На мой взгляд, все понятно и прозрачно. Полезем в отчетность разбираться — дорого ли 250 руб. или нет за акцию.

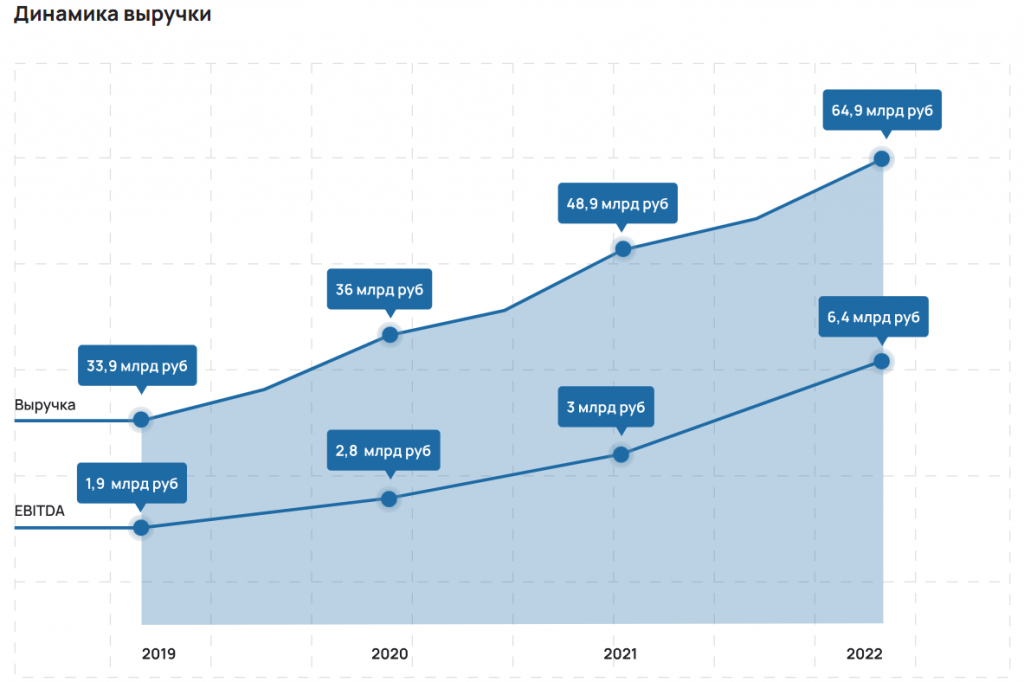

Сначала смотрим на выручку:

Классно, смотрим последний отчет по МСФО:

Выручка за 6м2023 — 45 484 025 тыс. руб. против 14 599 806 тыс. руб. за аналогичный период в 2022 г., Чистая прибыль — 1 381 880 тыс. руб. против -304 138 тыс. руб. соответственно.

С одной стороны интересно, с другой — рост выручки втрое. Почему?

Компании за полгода удалось реализовать оптом топливо в 5 раз больше, чем годом ранее. Интересно. Пойдем смотреть в отчет за 3 месяца (кстати все цифры проверяйте тут):

За 3 месяца 2023 г. выручка 22 430 640 тыс. руб. То есть удвоились за второй квартал — ну допустим, но вместо сравнения с предыдущим кварталом показывают данные за весь 2022 г. Можно ли признавать выручку заранее, чтобы показать сильные результаты для повышения инвестиционной привлекательности? Я не бухгалтер, но кажется признавать выручку заранее можно (по словам со скрина — в определенный момент времени, но в какой?). Целью ставят выручку в 100 млрд руб. за 2023 г. (презентация) — амбициозно, но не невыполнимо, судя по их темпам роста.

У компании менее маржинальный сегмент — именно оптовая продажа топлива, которая принесла им 73% выручки по отчету за 6м2023. Развивать они хотят соответственно розницу — 20% выручки (прочие доходы — 7%, я полагаю, что это продажи кофе/еды/прочего на АЗС). При этом по структуре EBITDA топливо-опт принесет в 2023 г. 21%, розница — 47%, магазины и кафе — 30%, электричество — 2%. А вот через 10 лет магазины и кафе останутся на том же уровне, оптовые поставки в структуре EBITDA составят всего 4%, а вот электричество — 33%. 33%!

Для справки: в мае 2023 года объем проданных новых электромобилей во всей России составил 880 шт. Совершенно несущественно. Но смотрим дальше.

Я не нашел стоимость электричества на заправках АЗС «Трасса» (как и где бы то ни было еще), но на сайте Авилона нашел — 15 руб. в среднем за киловатт. На примере Evolute I-PRO — 795 руб. стоит зарядка (не забываем, что заряжать электромобиль можно также и на домашней парковке, и на уличных стоянках). Объем бака Лады Гранты 50 литров, заправляется (наверно, я не в курсе, но блогеры говорят, что надо) 95 бензином, его цена сейчас 57 рублей, итого 2850 руб. или три с половиной зарядки Evolute I-PRO (сравнение навеяно этой статьей).

Иными словами, через 10 лет (допустим выручка будет 1 трлн. руб. для удобства счета, а цены на бензин и электричество не изменятся), 40% выручки по версии ПАО «ЕвроТранс» будут приносить Лады Гранты (это 140 млн. заправок Лад Грант, полученных путем деления 400 млрд руб. на одну полную заправку) и 20% — Evolute I-PRO (250 млн зарядок указанных автомобилей по аналогичному принципу). То есть через 10 лет у нас будет почти вдвое больше электрокаров в Москве и Московской области чем Лады Гранта и аналогов, которые будут заправляться не дома/на парковке, а ехать на АЗС «Трасса». При этом Evolute i-PRO в 4 раза дороже Лады Гранты (я сильно утрирую, но посыл Вы поняли, что при прочих равных должно быть сильно больше электромобилей, которые будут заправляться именно у ЕвроТранса. Напомню, что в Московской области, помимо крупных городов, есть также дачи жителей Москвы и области, где провести зарядку для электромобиля труда, на мой взгляд не составит.

Отвлеклись, вернемся к отчетности. Рентабельность собственного капитала (а мы как акционеры записываемся в раздел «Капиталы и резервы», он же «Капитал», он же «Собственный капитал») по данным отчетности за 6м2023 составляет 10,4% (Чистая прибыль/Итого капитал). Кривая бескупонной доходности на 10 лет в ОФЗ — 12,32% (например ОФЗ 26241, 26221). Прогнозируемая рентабельность из презентации — 10-12%. ROE показывает, сколько копеек возвращает каждый рубль, вложенный собственником в бизнес. А я не могу не отметить, что расчет идет по текущей отчетности, которая не учитывает нас с Вами — новых акционеров, которые пополнят этот акционерный капитал, а согласно правилам математики пятого класса при увеличении делителя результат частного уменьшается, то есть показатель рентабельности будет еще ниже. Улучшить его можно поднимая прибыль, а привлеченные средства будут направлены на развитие не приносящего пока что деньги направление. Нуууу...

Презентация также содержит упоминание, что будут выплачиваться дивиденды: не менее 75% от чистой прибыли в 2023 г., не менее 50% в 2026, не менее 40% в 2032 г. Я не обладаю огромным капиталом, чтобы позволять себе жертвовать его частью государству в виде НДФЛ, а вот очень многие российские инвесторы их ну просто обожают, так что им это может быть приятно посмотреть на прогноз по прибыли за 2023 год на основании ожиданий компании выручки в размере 100 млрд. руб.:

Если в 2020 году отношение ЧП к выручке составило 0,79%, в 2021 1,14%, в 2022 2,82%, то пускай в этом году будет 3% (учитывая что за полгода заработали 1,381 млрд. руб.) и тогда наша прогнозная прибыль составит 3 млрд. руб. Это 2,25 млрд руб. дивидендами, или (поскольку общее количество акций компании составит 212 млн. штук) 10 руб. на акцию, что при текущей оферте составляет 4% годовых в виде дивидендов. Есть более интересные дивидендые истории для тех, кто хочет получать дивиденды, как мне кажется.

Ну и в заключение про срок окупаемости. Берем выше нашу прогнозную прибыль в 3 млрд. руб. за 2023 год, делим на 212 млн. штук акций, получаем прибыль на акцию 14,15 руб. Нам известна цена размещения — 250 руб. Делим 250 на 14,15, получаем Р/Е 17 с лишним лет. Много ли это для компании с рентабельностью 10-12% и (на мой взгляд) амбициозными планами занять нишу заправок электромобилей? Я думаю да, на счет связи Р/Е и рентабельности почитайте Джоэла Гринблатта: «Маленькая книга победителя рынка акций» (скорее всего купить не сможете, но найти в Интернете можно).

Такие мысли, выводы делайте сами.

Оперативные вопросы, больше контента — в канал (я там всегда, а тут периодически).

Нравятся мои посты и хотите поддержать — переходите на Boosty, я там на ознакомление выложил данные по китайским компаниям и табличку для предпросмотра по акциям СПБ Биржи.

На мой взгляд, IPO организовано очень круто:

1) Можно подать заявку через сайт (не нашел как, правда, но в Приглашении написано);

2) Можно приехать в офисы компании;

3) Самое необычное для меня — можно приехать на одну из АЗС, посмотреть совладельцем какой АЗС Вы можете стать и подать заявку на приобретение ценных бумаг. Класс? По мне так очень интересно.

IPO хотят проводить для того, чтоб на вырученные деньги развивать АЗК (далее — с их сайта):

Описание стратегии дальнейшего развития «Зеленого проекта» на 2022-2032 годы:

Компания планирует осуществить формирование сети универсальных автозаправочных комплексов (АЗК) на территории Москвы и Московской области. Универсальный АЗК — это комплекс, включающий в себя возможность одновременной продажи максимального количества видов топлива (энергии) для автотранспорта, а также обеспечивающий продажу товаров в супермаркетах при АЗК и сети кафе при АЗК. Цель создания универсального АЗК — это получение максимально возможных доходов и их сохранение на перспективу на объектах придорожного сервиса в условиях трансформации транспорта и перехода на альтернативные источники энергии. На универсальных АЗК предусматривается заправка автомобилей всеми видами бензинов, дизельным топливом, всеми видами газа и зарядка электричеством.

Компания планирует осуществить формирование сети универсальных автозаправочных комплексов (АЗК) на территории Москвы и Московской области. Универсальный АЗК — это комплекс, включающий в себя возможность одновременной продажи максимального количества видов топлива (энергии) для автотранспорта, а также обеспечивающий продажу товаров в супермаркетах при АЗК и сети кафе при АЗК. Цель создания универсального АЗК — это получение максимально возможных доходов и их сохранение на перспективу на объектах придорожного сервиса в условиях трансформации транспорта и перехода на альтернативные источники энергии. На универсальных АЗК предусматривается заправка автомобилей всеми видами бензинов, дизельным топливом, всеми видами газа и зарядка электричеством.

На мой взгляд, все понятно и прозрачно. Полезем в отчетность разбираться — дорого ли 250 руб. или нет за акцию.

Сначала смотрим на выручку:

Классно, смотрим последний отчет по МСФО:

Выручка за 6м2023 — 45 484 025 тыс. руб. против 14 599 806 тыс. руб. за аналогичный период в 2022 г., Чистая прибыль — 1 381 880 тыс. руб. против -304 138 тыс. руб. соответственно.

С одной стороны интересно, с другой — рост выручки втрое. Почему?

Компании за полгода удалось реализовать оптом топливо в 5 раз больше, чем годом ранее. Интересно. Пойдем смотреть в отчет за 3 месяца (кстати все цифры проверяйте тут):

За 3 месяца 2023 г. выручка 22 430 640 тыс. руб. То есть удвоились за второй квартал — ну допустим, но вместо сравнения с предыдущим кварталом показывают данные за весь 2022 г. Можно ли признавать выручку заранее, чтобы показать сильные результаты для повышения инвестиционной привлекательности? Я не бухгалтер, но кажется признавать выручку заранее можно (по словам со скрина — в определенный момент времени, но в какой?). Целью ставят выручку в 100 млрд руб. за 2023 г. (презентация) — амбициозно, но не невыполнимо, судя по их темпам роста.

У компании менее маржинальный сегмент — именно оптовая продажа топлива, которая принесла им 73% выручки по отчету за 6м2023. Развивать они хотят соответственно розницу — 20% выручки (прочие доходы — 7%, я полагаю, что это продажи кофе/еды/прочего на АЗС). При этом по структуре EBITDA топливо-опт принесет в 2023 г. 21%, розница — 47%, магазины и кафе — 30%, электричество — 2%. А вот через 10 лет магазины и кафе останутся на том же уровне, оптовые поставки в структуре EBITDA составят всего 4%, а вот электричество — 33%. 33%!

Для справки: в мае 2023 года объем проданных новых электромобилей во всей России составил 880 шт. Совершенно несущественно. Но смотрим дальше.

Я не нашел стоимость электричества на заправках АЗС «Трасса» (как и где бы то ни было еще), но на сайте Авилона нашел — 15 руб. в среднем за киловатт. На примере Evolute I-PRO — 795 руб. стоит зарядка (не забываем, что заряжать электромобиль можно также и на домашней парковке, и на уличных стоянках). Объем бака Лады Гранты 50 литров, заправляется (наверно, я не в курсе, но блогеры говорят, что надо) 95 бензином, его цена сейчас 57 рублей, итого 2850 руб. или три с половиной зарядки Evolute I-PRO (сравнение навеяно этой статьей).

Иными словами, через 10 лет (допустим выручка будет 1 трлн. руб. для удобства счета, а цены на бензин и электричество не изменятся), 40% выручки по версии ПАО «ЕвроТранс» будут приносить Лады Гранты (это 140 млн. заправок Лад Грант, полученных путем деления 400 млрд руб. на одну полную заправку) и 20% — Evolute I-PRO (250 млн зарядок указанных автомобилей по аналогичному принципу). То есть через 10 лет у нас будет почти вдвое больше электрокаров в Москве и Московской области чем Лады Гранта и аналогов, которые будут заправляться не дома/на парковке, а ехать на АЗС «Трасса». При этом Evolute i-PRO в 4 раза дороже Лады Гранты (я сильно утрирую, но посыл Вы поняли, что при прочих равных должно быть сильно больше электромобилей, которые будут заправляться именно у ЕвроТранса. Напомню, что в Московской области, помимо крупных городов, есть также дачи жителей Москвы и области, где провести зарядку для электромобиля труда, на мой взгляд не составит.

Отвлеклись, вернемся к отчетности. Рентабельность собственного капитала (а мы как акционеры записываемся в раздел «Капиталы и резервы», он же «Капитал», он же «Собственный капитал») по данным отчетности за 6м2023 составляет 10,4% (Чистая прибыль/Итого капитал). Кривая бескупонной доходности на 10 лет в ОФЗ — 12,32% (например ОФЗ 26241, 26221). Прогнозируемая рентабельность из презентации — 10-12%. ROE показывает, сколько копеек возвращает каждый рубль, вложенный собственником в бизнес. А я не могу не отметить, что расчет идет по текущей отчетности, которая не учитывает нас с Вами — новых акционеров, которые пополнят этот акционерный капитал, а согласно правилам математики пятого класса при увеличении делителя результат частного уменьшается, то есть показатель рентабельности будет еще ниже. Улучшить его можно поднимая прибыль, а привлеченные средства будут направлены на развитие не приносящего пока что деньги направление. Нуууу...

Презентация также содержит упоминание, что будут выплачиваться дивиденды: не менее 75% от чистой прибыли в 2023 г., не менее 50% в 2026, не менее 40% в 2032 г. Я не обладаю огромным капиталом, чтобы позволять себе жертвовать его частью государству в виде НДФЛ, а вот очень многие российские инвесторы их ну просто обожают, так что им это может быть приятно посмотреть на прогноз по прибыли за 2023 год на основании ожиданий компании выручки в размере 100 млрд. руб.:

Если в 2020 году отношение ЧП к выручке составило 0,79%, в 2021 1,14%, в 2022 2,82%, то пускай в этом году будет 3% (учитывая что за полгода заработали 1,381 млрд. руб.) и тогда наша прогнозная прибыль составит 3 млрд. руб. Это 2,25 млрд руб. дивидендами, или (поскольку общее количество акций компании составит 212 млн. штук) 10 руб. на акцию, что при текущей оферте составляет 4% годовых в виде дивидендов. Есть более интересные дивидендые истории для тех, кто хочет получать дивиденды, как мне кажется.

Ну и в заключение про срок окупаемости. Берем выше нашу прогнозную прибыль в 3 млрд. руб. за 2023 год, делим на 212 млн. штук акций, получаем прибыль на акцию 14,15 руб. Нам известна цена размещения — 250 руб. Делим 250 на 14,15, получаем Р/Е 17 с лишним лет. Много ли это для компании с рентабельностью 10-12% и (на мой взгляд) амбициозными планами занять нишу заправок электромобилей? Я думаю да, на счет связи Р/Е и рентабельности почитайте Джоэла Гринблатта: «Маленькая книга победителя рынка акций» (скорее всего купить не сможете, но найти в Интернете можно).

Такие мысли, выводы делайте сами.

Оперативные вопросы, больше контента — в канал (я там всегда, а тут периодически).

Нравятся мои посты и хотите поддержать — переходите на Boosty, я там на ознакомление выложил данные по китайским компаниям и табличку для предпросмотра по акциям СПБ Биржи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба