13 ноября 2023 Блинов Сергей

Если пытаться старательно имитировать чьи-то приёмы, неверно понимая механизм их действия, то результат может оказаться совсем не таким, как ожидалось. Именно так происходит с инфляционным таргетированием в России. А всё потому, что, как волк в овечьей шкуре, под маской номинальной инфляции в России скрывается реальная дефляция. И сокращение денежной массы, применяемое Центробанком как лекарство, лишь усугубляет ситуацию. / Вениамин Вернанке*, 2015 год

===

История знает много примеров, когда копирование удачных практик приводило в «ловушку имитации» - желаемые результаты не достигались, а иногда достигались результаты, противоположные ожидаемым.

Перейдя к режиму таргетирования инфляции по примеру многих других стран, ЦБ России попал в такую «ловушку имитации». Главная проблема в том, что под маской номинальной инфляции в России скрывается вызванная сокращением реальной денежной массы реальная дефляция. И борясь с инфляцией путём дальнейшего сокращения денежной массы, ЦБ только усугубляет проблему. Структура экономики при этом серьезно ухудшается.

«Фокус» в том, что таргетирование инфляции дает положительный эффект только в том случае, если не приводит к сокращению денежной массы, а, напротив, способствует её (денежной массы) росту. В точности как продукты питания: они помогают от цинги только если в них есть витамин C. Примеры многих стран это подтверждают. И именно поэтому встречаются случаи, когда низкая инфляция вовсе не гарантирует экономический рост, а инфляция не является препятствием для экономического роста.

Вывод прост –делать ключевым ориентиром в денежной политике (т.е. «таргетом», целью) необходимо реальную денежную массу. И тогда становится очевидным: Россия сейчас остро нуждается в «количественном смягчении» по-русски.

«Ловушка имитации»: вроде всё сделано правильно, а включаешь – не работает

Повторение чьих-то удачных практических действий очень удобный приём, многократно использовавшийся в истории человечества (пример – любое заимствование технологий). Но иногда такая тактика приводит совсем не к тем результатам, которые ожидались. Часто бывает так, что люди, казалось бы, делают «всё правильно», но ожидаемого результата не достигают. Или хуже того, - достигают противоположного результата. Рассмотрим три примера.

Пример первый, сказочный, про Василису Премудрую. В русской народной сказке «Царевна-лягушка» царь давал женам своих сыновей задания: испечь хлеб, сшить рубашку (вар. – соткать ковер). И царевна-лягушка, жена младшего сына, неизменно одерживала победы в этих «состязаниях» над жёнами двух старших сыновей. Когда она явилась на пир к царю уже не как лягушка, а в своем настоящем образе Василисы Премудрой, другие царевны решили копировать её действия. «Стали гости есть, пить, веселиться. Василиса Премудрая испила из стакана да последки (остатки) себе за левый рукав вылила. Закусила лебедем, да косточки за правый рукав бросила. Жёны больших-то царевичей увидали её хитрости и давай то же делать». И вот кульминация: «Попили, поели, настал черед плясать. Василиса Премудрая подхватила Ивана-царевича и пошла. … Махнула левым рукавом - вдруг сделалось озеро, махнула правым рукавом - поплыли по озеру белые лебеди. Царь и гости диву дались. А старшие невестки пошли плясать: махнули рукавом - только гостей забрызгали, махнули другим - только кости разлетелись, одна кость царю в глаз попала. Царь рассердился и прогнал обеих невесток».

Пример второй, антропологический, про карго-культ. С конца 19 века на островах Тихого океана антропологи стали отмечать возникновение «культов карго» (или «карго-культов», от англ. cargo cult — поклонение грузу). Особенное развитие эти культы получили во время Второй мировой войны и после неё. Во время Тихоокеанской кампании США против Японской империи на тихоокеанские острова, населенные аборигенами, вместе с военным контингентом было десантировано огромное количество грузов. Одежда, консервы, палатки, оружие и другие полезные вещи в огромных количествах появились на островах в целях обеспечения армии. Естественно, что часть этих грузов перепадала и туземцам, как плата за гостеприимство или услуги проводников. Их жизнь изменилась в лучшую сторону. Но в конце войны воздушные базы были заброшены, а груз («карго») перестал поступать. Тогда и зародились «культы карго» («религия самолетопоклонников», «культ даров небесных» и другие). Чтобы получить товары и увидеть падающие парашюты, прилетающие самолёты или прибывающие корабли, островитяне имитировали действия солдат, моряков и лётчиков. «Они делали наушники из дерева и прикладывали их к ушам, находясь в построенных из дерева контрольно-диспетчерских вышках. Они изображали сигналы посадки, находясь на построенной из дерева взлётно-посадочной полосе. Они зажигали факелы для освещения этих полос и маяков» (ссылка). Надо ли говорить, что все эти «правильные» повторения действий «белых» людей, не приводили к появлению грузов («карго»)?

Пример третий, медицинский, про лимоны и лаймы. Мореходство получило огромное развитие во времена Великих географических открытий. И настоящим бичом моряков в дальних путешествиях стала цинга. Часто от неё в дальних плаваниях погибало более 80% экипажа. Потери от цинги с 16 века только среди моряков оцениваются в несколько миллионов человек. Спасение нашлось благодаря шотландскому врачу Джеймсу Линду, который в 1747 году провел одно из самых первых в истории задокументированных клинических исследований. По его рекомендациям для лечения этой болезни стали с успехом применять лимоны, которые (как правило, в виде лимонного сока) стали неизменной частью рациона на британских судах. Отсюда происходит и одно из прозвищ английских моряков – «лаймиз» (англ. limies), дословно — «лимонники». Эффект был поистине поразительным! Тогда еще не знали, что цинга вызывается недостатком витамина С (он был открыт только в 20-м веке), но «лимонная» профилактика работала! Нас же интересует эпизод, описанный в «Книге всеобщих заблуждений» авторов Джона Ллойда и Джона Митчинсона: «В середине XIX века лимон стали заменять лаймом — по экономическим соображениям (лаймы выращивались британцами в колониях, лимоны же выращивали в Средиземноморье иностранцы). Цинга отыгралась с лихвой за подобную экономию — по иронии судьбы, лайм содержит крайне мало витамина С».

Опять, как и в первых двух примерах, люди попали в «ловушку имитации». Практически полное копирование успешной практики (лайм очень похож на лимон, тоже кислый и тоже относится к цитрусовым) привело к неудаче.

Для чего приведены эти три примера? Имеются серьезные основания считать, что Банк России попал в такую же имитационную ловушку, реализуя режим «таргетирования инфляции».

Работает ли таргетирование инфляции?

Центральный банк России провозгласил, что придерживается политики «таргетирования инфляции» (или «инфляционного таргетирования», что одно и то же). Таргет по-английски означает «цель». Таргетирование инфляции означает, что достижение определённого уровня инфляции (в России – 4%) становится главной целью денежно-кредитной политики Центрального банка.

Часто указывается, что так делают почти все «приличные» центробанки мира и достигают при этом замечательных макроэкономических результатов. Не кажется ли Вам, читатель, это поводом насторожиться? Ведь точно так же пытались копировать чужие действия невестки царя из сказки. Не попадаем ли мы в «ловушку имитации», пытаясь повторить чьи-то, успешные, казалось бы, действия? Попробуем с этим разобраться.

Цель по инфляции ЦБ России обозначена как 4%, а текущий (по состоянию на июль 2015) уровень инфляции около 15%. Это значит, что вектор денежно-кредитной политики будет направлен на снижение инфляции. Гарантирует ли это положительный эффект для экономики? Многочисленные примеры подтверждают, что достижение низкой инфляции вовсе не гарантия того, что ВВП будет расти. И, наоборот, имеются многочисленные примеры того, как высокая инфляция вовсе не является препятствием для экономического роста. Рассмотрим эти примеры.

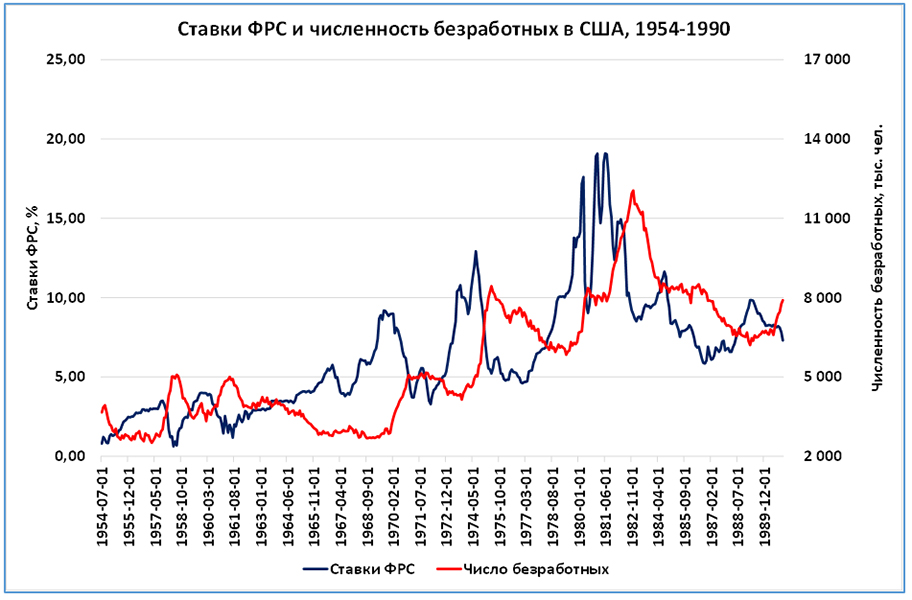

Борьба с инфляцией часто приводит к рецессии. Классический, вошедший в учебники пример борьбы с инфляцией – 1979-1982 годы в США. В конце 1960-х и, особенно, в 1970-е годы большой проблемой для американской экономики стала инфляция. Рост цен стал вдруг превышать невиданный ранее в мирное время уровень 10%. Особенностью этой инфляции было то, что наблюдалась она на фоне стагнации в экономике. Именно тогда и появился термин «стагфляция», означающий сочетание стагнации и инфляции. И назначенный на пост главы ФРС в 1979 году Пол Волкер объявил инфляции войну. Не называя это «таргетированием инфляции» он, тем не менее, сказал, что добьется стабилизации цен любыми способами. И он добился-таки своего. Были повышены ставки рефинансирования ФРС, это немедленно вызвало жесточайшую рецессию. Безработица в США достигла уровней, невиданных со времен Великой депрессии (график 1). Но цель была достигнута, инфляция с уровня 14,6% в марте 1980 года снизилась до уровня ниже 4% к началу 1983 года.

График 1. Борьба с инфляцией (с помощью роста процентных ставок) в США в 1979-1982 годах привела к рецессии в экономике и росту безработицы до невиданных со времен Великой депрессии уровней.

Считать этот эпизод примером удачной денежно-кредитной политики, по мнению многих авторов нельзя, ведь американская экономика в результате таких действий впала в рецессию, выросла безработица.

Еще более трагичным эпизодом можно признать борьбу с инфляцией в России в 1992-1995 годах, когда в результате этой борьбы экономика сократилась почти наполовину.

Не случайно доктор экономических наук, академик Виктор Полтерович еще в 1996 году отмечал: «Тот факт, что антиинфляционные усилия, как правило, ведут к рецессии, является общепризнанным. Именно поэтому правительства стараются тщательно дозировать эти усилия и сделать стабилизационный период как можно более коротким» (ссылка).

Достижение низкой инфляции часто не ведёт к росту экономики. Казалось бы, стоит потерпеть, чтобы прийти к низкой инфляции. Но, вот незадача, низкая инфляция вовсе не означает экономический рост! Самый наглядный пример тому – Япония. В этой стране 1990-е годы были названы «потерянным десятилетием», т.к. темпы роста экономики колебались около 0-1%, что значительно ниже среднемировых темпов. Но затем та же картина повторилась и в 2000-е годы и их стали называть «вторым потерянным десятилетием». Для нас важен тот факт, что всё это происходило на фоне очень низкой, практически нулевой, инфляции.

Известен исторический пример Великой депрессии в США. Никакой инфляции в США тогда не было. Как известно цены снизились за годы Великой депрессии на 30% (наблюдалась дефляция). И опять, отсутствие инфляции не привело к росту.

Можно привести и более свежий пример: низкая инфляция в Евросоюзе в последние три года никоим образом не содействовала экономическому росту и снижению таких проблем экономики, как высокая безработица, высокий уровень государственного долга и других. И после трех лет пассивного созерцания, ЕЦБ вынужден был перейти к более активной политике «количественного смягчения» в начале 2015 года.

Высокая инфляция не является препятствием для роста экономики. В уже упомянутой работе Виктора Полтеровича приводятся примеры роста экономики на фоне высокой инфляции в различных странах. Так в Бразилии в 1985 и 1986 годах прирост ВВП составил более 8% в год (по другим данным – более 7% в год). И происходил этот рост на фоне сильной инфляции: в 1985 году цены выросли в 3,2 раза, в 1986 году – в 2,45 раза (источник).

Есть такой пример и в экономической истории России. На 1 января 1999 года инфляция (годовая) составляла 84%. В отдельные месяцы 1999 года она достигала даже 120%. Несмотря на этот высокий уровень, экономика в 1999 году впервые за много лет показала невиданный с советских времен прирост ВВП на 6,4%. История продолжилась и в 2000 году. В начале года инфляция составляла 36,6%, но это не помешало реальному ВВП вырасти на 10%. Это единственный за последние несколько десятков лет случай, когда экономика России по темпам роста обошла даже Китай. Пример показывает, что экономический рост на фоне высокой инфляции возможен. Более того, на фоне роста происходит снижение инфляции – к началу 2001 года уровень инфляции опустился до 20% (см. также «Хороший пример для ЦБ»)

Другой пример – Вьетнам в 1989-91 годах. В 1989 году произошла либерализации цен и курса валюты («шоковая терапия»). Цены за этот год выросли на 75%. Высоким оставался уровень инфляции и в последующие два года. Но падения ВВП в эти годы во Вьетнаме не было, наблюдался рост более 7% в год.

Приведенные выше примеры вовсе не означают, что для роста экономики нужна инфляция или что низкая инфляция росту вредит. Есть масса примеров того, как экономики рушились на фоне высокой инфляции или, наоборот, успешно росли при низкой инфляции.

Все это говорит лишь о том, что успешность денежно-кредитной политики не в достижении определенных уровней инфляции (читай, – не в таргетировании инфляции), а в чем-то другом.

В случае борьбы с цингой помогает не всякий кислый фрукт, а только тот, который содержит витамин С. Так и с таргетированием инфляции – есть еще что-то, что выполняет роль витамина С и помогает в излечении экономики от кризиса.

Когда антиинфляционная политика хорошо работает

Не будем томить читателя и сформулируем правильный ответ в виде гипотезы, а затем покажем, что эта гипотеза подтверждается фактическими данными.

Гипотеза реальных денег: денежно-кредитная политика успешна (ведет к экономическому росту), если она обеспечивает достаточный рост реальной денежной массы.

Следствие: как борьба с инфляцией, так и борьба с дефляцией дают положительный результат только если они способствуют росту реальной денежной массы. Такому росту, как будет показано далее, в определенных случаях способствуют и борьба с дефляцией и борьба с инфляцией.

Суть нашей гипотезы в том, что увеличение денежной массы в экономике ведет к экономическому росту, а сокращение денежной массы – к экономическому кризису. Устойчивую взаимосвязь между количеством денег и экономическим ростом выявили Милтон Фридман (в последствии нобелевский лауреат) и Анна Шварц в своей эпохальной книге «Монетарная история Соединенных Штатов, 1867-1960», вышедшей в 1963 году. Во многом благодаря этой книге Фридман считается основоположником монетаризма.

Журнал «Эксперт» неоднократно писал в своих статьях о том, что все кризисы современной России происходили и происходят из сокращения денежной массы (см., например, статью «Ошибка доктора Кудрина», «Эксперт» №23, 2015, некоторые другие статьи на сайте «Эксперт-онлайн»). Сейчас для нас важно понять, как это связано с инфляцией.

В случае борьбы с дефляцией всё вроде бы понятно. Политика центральных банков, направленная на борьбу с дефляцией, обычно включает в себя снижение ставок и (более новое изобретение) «количественное смягчение». И то, и другое, как правило, ведет к росту денежной массы. Именно поэтому борьба с дефляцией часто способствует экономическому росту.

Бывают и исключения. Если борьба с дефляцией не ведет к (достаточному) росту денежной массы, то такая политика не приводит к успеху. Такое происходило в Европе в 2011-2014 годах. Именно такое уже более 20 лет происходит в Японии.

С инфляцией немного сложнее. Ведь, казалось бы, инфляция означает рост денежной массы. Но обратите внимание на выделенное курсивом слово в приведенном выше названии гипотезы. Это гипотеза реальных денег. И «подвох» инфляции в том, что количество денег в экономике зачастую растёт лишь номинально, реальная же денежная масса сокращается. Это происходит, если темп инфляции превышает темпы прироста денежной массы.

Россиянам, пережившим «шоковую терапию» 1990-х годов, понять это легко на примере 1992 года. За этот год денежная масса в России (номинально) увеличилась примерно в семь раз (с 0,9 до 6,5 трлн. рублей[1]). Но цены в этом же году выросли в 26(!) раз. Темпы роста цен оказались значительно выше темпа роста денежной массы. А это означает, что реальная покупательная способность денег сократилась. Если принять за 100% денежную массу на 1 января 1992 года, то на 1 января 1993 года реальная покупательная способность денежной массы в России сократилась на 72% и составила лишь 28% от уровня годовой давности (падение в 3,6 раза!). Согласно идеям Милтона Фридмана это и было главной причиной экономического спада в России. Другими словами, спад не был «трансформационным», как утверждают многие, а имел чисто денежное происхождение.

Вот мы и подходим к пониманию того, зачем необходимо бороться с инфляцией. Неудивительно, что Милтон Фридман инфляцию «люто ненавидел». Инфляция «сжигает» значительную часть денег, не давая тем самым расти денежной массе. И если удается победить инфляцию, то наращивание (реальной) денежной массы становится более простой задачей.

Итак, борьба с инфляцией хороша тем, что помогает наращиванию реальной денежной массы или мешает её сокращению. Злая ирония заключается в том, что с инфляцией зачастую пытаются сражаться путём … сокращения денежной массы. Это всё равно, что хозяин, обнаружив, что в амбаре завелись мыши, начинает бороться с потерями … уничтожением своих запасов. И подобная «антиинфляционная» политика всегда приводит к плачевным последствиям, как в описанных выше примерах США 1979-82, России 1992-1994. Именно такая «антиинфляционная» политика проводится в России и сейчас. К таким же результатам приводят другие действия Центробанков, ведущие к сокращению денежной массы, например, валютные интервенции в поддержку местной валюты.

Возникает вопрос, могут ли центральные банки бороться с инфляцией, не прибегая к сокращению денежной массы (и даже одновременно наращивая её)? Да, у центральных банков есть рычаги для борьбы с инфляцией, которые не связаны с изъятиями или сокращением денежной массы. Главные из них – процентная ставка и управление сбережениями (длинными деньгами). Примерами подобных действий Центрального банка России были бы повышение ключевой ставки и продажи долгосрочных, например, пятилетних облигаций Банка России (ОБР). Если для борьбы с инфляцией используются такие инструменты, и одновременно с этим целенаправленно наращивается (с помощью операций ЦБ на открытом рынке) реальная денежная масса, то следом растёт и экономика. В последнее время операции на открытом рынке, увеличивающие денежную базу (а вслед за ней и денежную массу), принято называть «количественным смягчением».

Именно такое «количественное смягчение» происходило в России в 1999-2001 годах –на борьбу с высокой инфляцией «были брошены» высокие ставки ЦБ. Но денежная масса в реальном выражении при этом интенсивно наращивалась путем операций на открытом рынке (в основном на валютном), что приводило к феноменальному экономическому росту.

Следует отметить, что описанный выше приём выглядит как парадокс. Ведь обычно смягчение денежной политики ассоциируется с понижением ставки. Но для описанного выше варианта «денежного смягчения» все наоборот –чем выше ставка и чем больше объем проданных Центробанком ОБР, тем лучше! Ведь в этом случае меньше вероятность того, что наращивание денежной массы путем операций на открытом рынке будет иметь негативные последствия (в виде ослабления рубля или роста инфляции). И получается, что многочисленные эксперты, ратующие за снижение ключевой ставки ЦБ, могут серьезно ошибаться.

Подведём промежуточный итог. Согласно нашей гипотезе экономика растёт, если растёт реальная денежная масса. И, как следствие, борьба с дефляцией часто способствует росту экономики постольку, поскольку способствует росту денежной массы. Борьба же с инфляцией тоже может способствовать росту экономики. Но только если это не связано с сокращением реальной денежной массы, а, наоборот, связано с уменьшением её потерь из-за инфляции.

Чем опасна дефляция

Выше мы уже увидели, что дефляция вполне может быть симптомом «денежного голода». Далее мы увидим, что и дефляция (в реальном выражении) и «денежный голод» присутствуют в России и сейчас. Но для того, чтобы это увидеть, надо разобраться, чем же так плоха дефляция.

Не каждому простому человеку понятны отрицательные последствия дефляции. Действительно, разве плохо, когда цены на товары падают? Казалось бы, жизнь при этом должна становиться только лучше. Но, к сожалению, это не так. Именно с дефляцией сейчас борются «авторитетные» центральные банки мира (ФРС, ЕЦБ, Банк Японии). Их усилия направлены на то, чтобы от инфляции на уровне 0% или даже ниже нуля перейти к целевым уровням инфляции около 2%. Именно поэтому отрицательные последствия дефляции мы и рассмотрим.

Итак, чем же так плоха дефляция (снижение цен)? Задуматься об этом всерьез экономистов заставила Великая депрессия (1929-1933). Во время этой депрессии цены в США снижались каждый год, т.е. наблюдалась сильнейшая дефляция. С октября 1929 года (когда произошел биржевой крах, считающийся началом Великой депрессии) по март 1933 года (нижняя точка кризиса, начало Нового курса Рузвельта) цены снизились примерно на 30%. При этом производство упало на треть, безработица выросла с 3 до 25%. Тяжелыми были и социальные последствия – голод, разгул преступности (Бонни и Клайд – реальные персонажи тех времён).

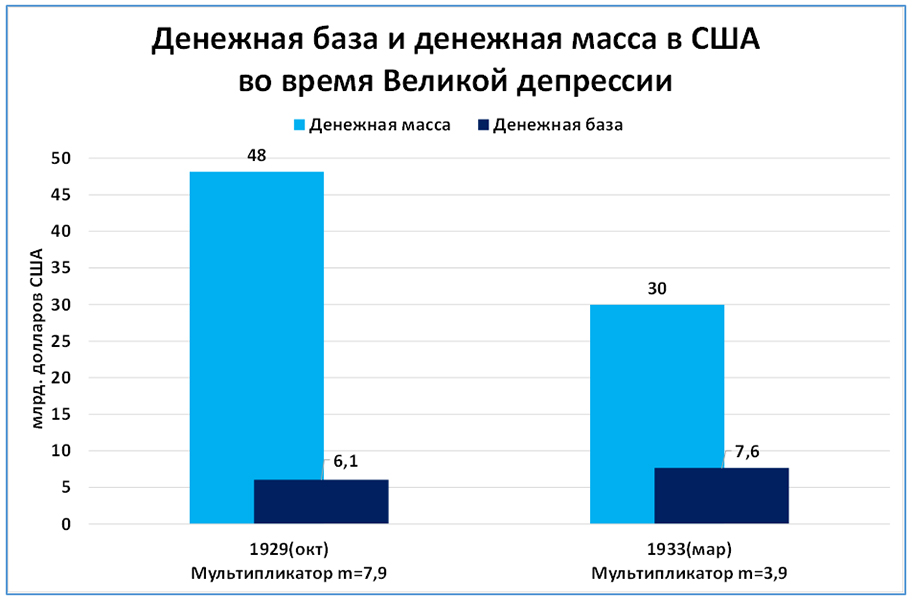

Причиной падения цен могло быть сокращение денежной массы, признаваемое большинством экспертов даже непосредственно в годы Великой депрессии (см. график 2). Это сокращение происходило как из-за банкротства многих банков, так и из-за резкого наращивания выжившими банками своих резервов и сокращения выдачи новых кредитов. Уменьшалась и депозитная база– люди забирали свои деньги из банков, опасаясь их разорения.

График 2. Денежная масса в США катастрофически сократилась во время Великой депрессии и стала причиной снижения цен примерно на 30%.

Источник: ФРС США, расчеты автора.

Но было ли сокращение денежной массы причиной экономических бед? По классической экономической теории, которая доминировала в те годы, сокращение денежной массы не должно было влиять на экономику. Экономисты-классики придерживались теории «нейтральности денег», восходящей еще к трудам шотландского философа Дэвида Юма[2] (1711-1776). По этой теории, номинальное количество денег в стране безразлично для реального производства товаров. Если денег становится меньше, то по теории «нейтральности денег» это приводит лишь к изменению уровня цен (они упадут). То есть производство в реальном выражении сохранится на прежнем уровне, а все цены снизятся (проявят «гибкость») и опять установится равновесие.

Но производство во время Великой депрессии не сохранялось на прежнем уровне, а падало долгие годы. И классическая теория этого объяснить не могла. Такая ситуация стала толчком к развитию новых идей, наиболее заметным выразителем которых стал британский ученый Джон Мейнард Кейнс (1883-1946). В своих трудах он показал, что цены не являются такими гибкими, как в теории «нейтральности денег». Особенно в части затрат предприятий. На самом деле цены «жёсткие» (не могут быть сокращены быстро) включая зарплаты (цены на труд) и другие затраты на производство.

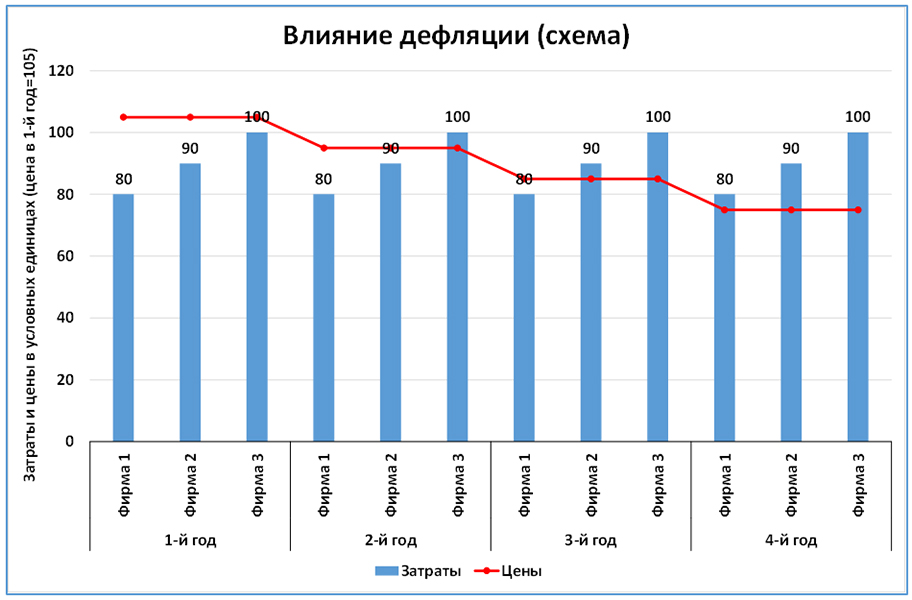

Именно поэтому при сокращении денежной массы (которое трансформируется в сокращение спроса), фирмы и предприниматели не могут снизить свои затраты и за счет этого сохранить объемы производства на прежнем уровне, ведь их затраты не снизились, оказались «жесткими». Поэтому фирмам приходится снижать не цены, а объемы производства или даже прекращать его (схема 1). А отсюда следует безработица, снижение доходов населения, дальнейшее сокращение спроса населения на товары и дальнейшее ухудшение ситуации.

Схема 1. Если дефляция длится долгое время, то всё больше фирм или отраслей становятся нерентабельными и сокращают (или прекращают) производство из-за «жесткости» своих затрат.

Пояснения к схеме 1. В первом году все три рассматриваемые фирмы (с разным уровнем затрат) получают прибыль, т.к. цены продаж выше их затрат. Во втором году, после снижения цен, производство фирмы 3 становится убыточным, рентабельность фирм 1 и 2 снижается. Далее тенденция продолжается. На четвертый год снижения цен убыточным становится производство на всех рассматриваемых фирмах.

Милтон Фридман выдвигал альтернативные кейнсианству идеи. Но и он придерживался похожих взглядов на «гибкость» цен и, следовательно, на «нейтральность денег»: «… в современном мире цены являются крайне негибкими. Они являются более гибкими в сторону увеличения, чем сторону понижения, но даже при подъёме все цены не являются равным образом гибкими. Негибкость цен или разные степени гибкости означают искажение реакции цен в ответ на изменение внешних условий. Реакция принимает форму изменений цены в некоторых секторах, и изменений объемов выпуска в других … Тарифы на заработную плату имеют тенденцию быть среди менее гибких цен» (“Essays in Positive Economics”, цитируется по блогу нобелевского лауреата по экономике Пола Кругмана).

В России часто говорят о необходимости структурных преобразований в экономике, утверждая при этом, что они не достигаются мерами денежно-кредитной политики. Только что приведенная цитата Фридмана показывает, что это ошибка. В ней отмечено, что разные цены (и, добавим, цены в разных отраслях), имеют разную степень гибкости. И это имеет очень важное влияние на структуру экономики. Поэтому отметим, каким образом влияет дефляция, а точнее вызвавшее её сокращение денежной массы, на структуру экономики.

Первое структурное следствие сокращения денежной массы – сильнее страдают сложные и комплексные производства. Сокращение денежной массы при прочих равных, сильнее бьет по более сложным, комплексным производствам, чем по простым и примитивным. Так, для владельца дачного участка снижение цен на урожай с этого участка произвести легко – достаточно его собственного решения. Совсем другое дело завод по производству автомобилей или самолётов, у которого тысячи поставщиков (имеющих в свою очередь своих поставщиков), часть которых поставляет продукцию из других стран. Согласовать снижение цен на продукцию поставщиков в этом случае очень сложно, а иногда просто невозможно, что делает затраты более «жесткими».

Казалось бы, после того, как Кейнс показал слабость концепции «нейтральности денег» она должна была потерять актуальность. Но её защитники постоянно находят разные уловки и оговорки, чтобы эту концепцию защитить. Например, в некоторых макроэкономических моделях «нейтральность денег» существует с оговоркой, что это справедливо, если экономика достигла своего потенциала (читай, – предела).

Другие экономисты стали утверждать, что «нейтральность денег» существует, но только не в краткосрочном, а в долгосрочном периоде (что, в принципе, верно). Хотя еще Кейнс на это остроумно ответил, что «в долгосрочном периоде мы все мертвы». Действительно, дефляция приводит к таким разрушительным последствиям, что дожидаться, когда цены проявят наконец «гибкость» и установится равновесие может быть смерти подобно.

Третья уловка заключается в том, что акцент делают не на сокращении денежной массы, а на её наращивании. При этом влияние сокращения денежной массы не упоминается или упоминается лишь вскользь. Зато случай наращивания количества денег рассматривается подробнее. Так в одной из публикаций в газете «Ведомости» можно прочесть следующее высказывание двух профессоров экономики: «Что такое «нейтральность денег»? Наиболее простое объяснение таково. Если удвоить денежную массу, или, другими словами, напечатать денег, то в долгосрочном периоде влияние на реальную экономику будет нулевым[3]» (Сергей Гуриев, Олег Цывинский: «ЦБ не способен ускорить рост»).

Несмотря на попытки доказать «нейтральность денег», отрицательные последствия денежного сжатия и вызываемой им дефляции очевидны. Итак, дефляция плоха тем, что вызывает падение производства и, следовательно, безработицу, падение жизненного уровня и другие негативные последствия. Люди, оказавшись безработными, сокращают свое потребление, что еще больше сокращает спрос и делает ухудшение ситуации «самоподдерживающимся». Можно отметить и некоторые другие нюансы дефляции:

Снижается потребление. При дефляции даже люди, имеющие возможность совершать покупки, больше стимулированы сберегать, чем тратить («зачем тратить, если завтра это будет дешевле»), что приводит к снижению потребления и, соответственно, производства.

Растет стоимость заимствований. Реальная стоимость кредитов возрастает, что затрудняет как инвестирование, так и потребительское кредитование. Так при дефляции 10% в год и ставке кредита 0%, реальная стоимость кредита составит 11%, т.к. отдавать через год придется более «дорогие» (по отношению к товарам) деньги. Поэтому спрос на кредиты резко сокращается, а те, кто взял кредиты ранее, начинают испытывать проблемы с их возвратом.

Падают инвестиции. Выше мы подробно рассматривали, как падение цен на товары (при «жесткой» себестоимости) приводит к снижению объемов производства этих товаров. Теперь представьте, что товаром является фирма. Да, фирмы тоже продаются и покупаются как товар. Но точно также снижение «цен на фирмы» (которое можно диагностировать, например, по падению фондовых индексов, цен на акции), приводит к сокращению объемов их (фирм) «производства», то есть инвестиций. Ведь инвестирование в создание новых производств вполне можно рассматривать, как процесс «изготовления» такого специфичного «товара» как фирма.

Если учесть такое негативное влияние дефляции на экономику, неудивительно, что Центральные банки всех стран неустанно борются с ней. Дефляция – страшный сон любого руководителя центрального банка. И поэтому никого не удивляют такие сообщения в деловой прессе:

«Европейский Центробанк (ЕЦБ) начнет выкуп активов для борьбы с дефляцией в зоне евро»

«США оказались на пороге дефляции» и поэтому «ФРС приняла решение снизить учетную ставку» (ссылка)

«Банк Японии: Вернуть в страну инфляцию будет непросто …глава Банка Японии Харухико Курода заявил, что намерен использовать любые возможности для победы над дефляцией» (ссылка).

Отметим, что борьба с дефляцией не имела бы никакого смысла в случае справедливости концепции «нейтральности денег». Но, как мы видим, с дефляцией борются и очень активно. И в первую очередь борются с главной причиной дефляции – нехваткой денежной массы.

Взгляд на денежные показатели через «очки реальности»

Иногда и нехватку денежной массы, и дефляцию еще надо разглядеть. Особенно это важно для стран, где уровень инфляции высок. Способ для этого давно известен – для этого деньги надо считать в реальном выражении.

Фактически, этот способ давно применяется в некоторых областях. Например, именно так считаются реальные зарплаты, реальные пенсии. Ведь любому мало-мальски грамотному человеку понятно, что деньги могут обесцениваться. И если кто-то скажет, что у него зарплата или пенсия выросла на 10%, это еще не говорит о реальном росте доходов этого человека. Так, если цены выросли при этом на 50%, человеку можно только посочувствовать — его реальные доходы снизились. Взгляд «невооруженным взглядом» (то есть взгляд на номинальные величины) показывает рост зарплаты на 10%, взгляд же через «очки реальности» показывает, что реальная зарплата упала на 27%

То же самое и со всеми деньгами в стране. Мы уже упоминали выше о том, что номинально денежная масса в России в 1992 году выросла в 7,2 раза. При этом в реальном исчислении денежная масса сократилась на 72% или в 3,6 раза.

Если зайти на сайт ЦБ России и посмотреть статистику, можно увидеть, что на 1 июля 2015 года денежная масса в России – 32,5 трлн. рублей, что на 6,8% больше, чем год назад. Но нас с Вами, читатель, уже не проведешь, ведь так? Возникает справедливый вопрос: а какова инфляция? Инфляция за тот же период составила 15,4%. И опять, несложный подсчет показывает, что в реальном выражении денег в России стало на 7,5% меньше, чем было год назад (график 3)

График 3. Снижение денежной массы в реальном выражении ведет к кризисам. Но даже замедление темпов роста денежной массы чревато застоем в экономике, падением инвестиций.

Источник: «Хороший пример для ЦБ», Эксперт-онлайн, 15.07.2015. Примечание: «Потерянные» годы – аналогия с японскими «потерянными десятилетиями» (длительный период стагнации или низких темпов роста японской экономики).

И это при том, что даже простое увеличение населения России в связи с присоединением Крыма и Севастополя требует (даже чисто технически) увеличения денежной массы.

Казалось бы, взгляд через «очки реальности» давно известен. Ведь даже на сайте Росстата можно найти информацию о многих реальных показателях (например, о реальных доходах населения). Но вот информацию о реальной денежной массе, к сожалению, найти на сайте Росстата или Центробанка невозможно – этот важнейший показатель находится вне зоны внимания экономических властей. Они смотрят на ситуацию через розовые «номинальные очки», а не через «очки реальности».

Но самое интересное ждет нас впереди. Если мы взглянем через «очки реальности» на ситуацию с ценами, то обнаружим, что под маской инфляции в России скрывается самая настоящая дефляция. Это происходит точно так же, как под маской номинального роста зарплат иногда скрывается ее снижение в реальном выражении.

В России наблюдается реальная дефляция

Ранее на примере Великой депрессии мы видели, что сокращение денежной массы приводит к дефляции. Возникает вопрос: если в России денежная масса сокращается, как показано выше, то где же дефляция? Ответ прост: так как в России сокращается реальная (а не номинальная) денежная масса, то и дефляция в России тоже реальная (на фоне номинальной инфляции). Чтобы понять, как такое возможно, рассмотрим схему 2.

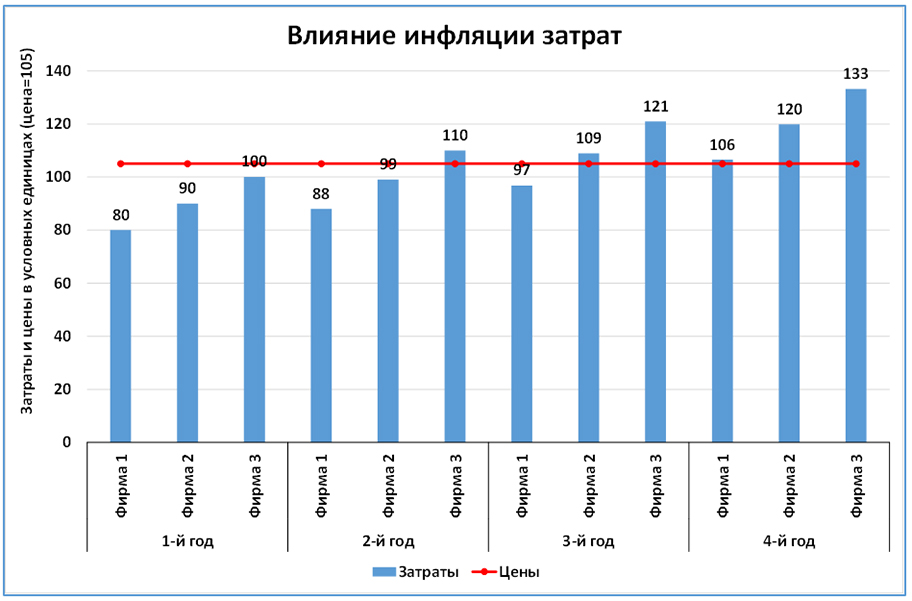

Схема 2. Если затраты растут при неизменных ценах, то всё больше фирм вынуждено прекращать (или сокращать) производство.

Пояснения к схеме 2. В первый год все три фирмы получают прибыль. Цены не изменяются (например, из-за наличия зарубежных поставщиков товара). Из-за инфляции затрат на 2-й год производство на фирме 3 становится убыточным. Далее этот процесс продолжается. На 4-й год все фирмы будут вынуждены прекратить производство или резко сократить его объемы.

Эта схема имеет много общего со схемой 1. Точно так же с каждым годом всё большее число фирм становится неконкурентоспособным по затратам. В то же время она выглядит по-другому, т.к. в ней использованы номинальные величины.

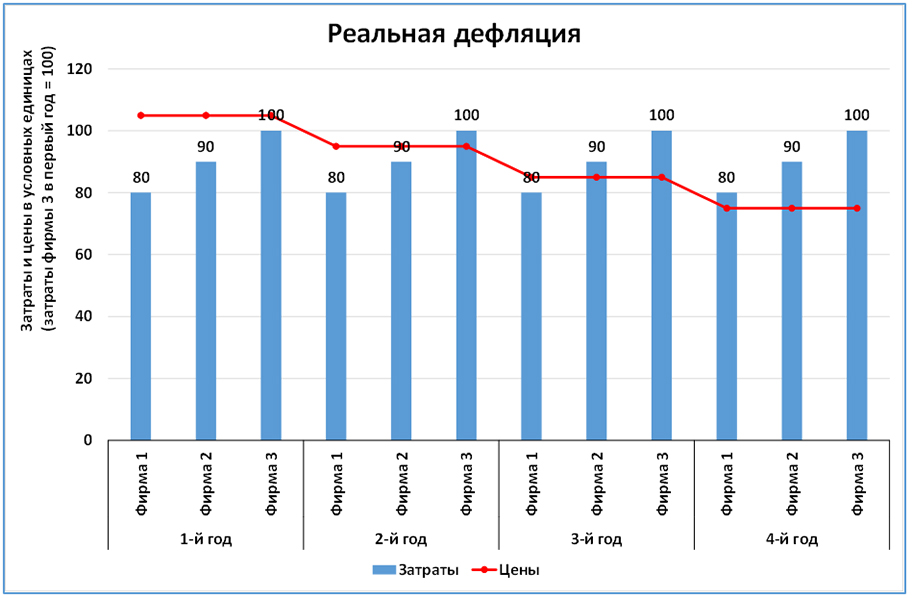

И вот теперь, внимание, мы снимем розовые очки номинальных величин. Если мы перейдем от номинальных значений к реальным и рассмотрим ситуацию через «очки реальности» (в постоянных ценах первого года, приняв затраты фирмы 3 в первый год равными 100), то получим схему 3, абсолютно аналогичную схеме 1. Это и есть иллюстрация реальной дефляции (при номинальной инфляции).

Схема 3. Реальная дефляция становится видна, если рассматривать все значения схемы 2 в постоянных ценах затрат первого года.

Пояснения к схеме 3: если темпы роста денежной массы отстают от темпов инфляции, то это приводит к дефляции в реальном выражении. Эта дефляция в большей степени сказывается в «торгуемых» отраслях и в меньшей степени в «неторгуемых».

Понять схемы 2 и 3 поможет простая аналогия с номинальными и реальными пенсиями. Надо представить, что красная линия соответствует размеру пенсии, а синие столбцы обозначают стоимости трех различных «потребительских корзин». Тогда схема 2 показывает, как при сохранении номинальной пенсии на неизменном уровне, рост цен постепенно делает недоступными все обозначенные «потребительские корзины». В этом случае схема 3 показывает реальную покупательную способность пенсии, измеренную в принятых за постоянную величину «корзинах». Как мы видим, если пенсия остается постоянной, а цены растут, то покупательная способность пенсионера падает.

Вернемся к предприятиям. Как расходы пенсионера должны укладываться в размер его пенсии, так и предприятия все свои затраты должны покрывать выручкой от продаж. И в случае, если затраты на единицу продукции растут[4], а цена единицы продукции снижается, или хотя бы отстает по темпам роста от затрат, то предприятие вынуждено сокращать объемы производства или вовсе прекращать его.

Цены не растут потому, что не хватает денежной массы, она не увеличивается в соответствии с ростом затрат (темп роста денежной массы ниже темпа роста цен).

Выше мы подчеркивали влияние сокращения денежной массы (через дефляцию) на структуру экономики – она становится более примитивной, т.к. неконкурентоспособными, в первую очередь, оказываются сложные отрасли, требующие кооперации значительного числа фирм. Теперь мы готовы отметить другой структурный эффект сокращающейся (или растущей медленнее цен) денежной массы.

Второе структурное следствие сокращения денежной массы – сильнее страдают отрасли, определяющие международную конкурентоспособность. Разные отрасли имеют разные возможности повышать цены. Инфляция внутри страны никак не увеличивает затраты импортеров и, как следствие, цены импортных товаров. Именно поэтому под «прессингом» от нехватки денежной массы в первую очередь оказываются отрасли, производящие так называемые «торгуемые» товары. Это товары, широко циркулирующие на международных рынках, такие как автомобили, электроника, другие потребительские товары. Именно такие отрасли в значительной мере определяют международную конкурентоспособность стран. И именно эти отрасли первыми страдают от нехватки денежной массы в стране «базирования».

Те, кто говорит, что денежно-кредитная политика не может повлиять на структурные изменения в экономике опять оказываются не правы. По сути это давно известный эффект: укрепление реального эффективного курса валюты снижает конкурентоспособность экспорта и увеличивает конкурентоспособность импорта. И касается это, прежде всего, товаров торгуемых отраслей. Другое дело, что никто не видит за этим эффектом реальной дефляции.

Реальная дефляция легко считается

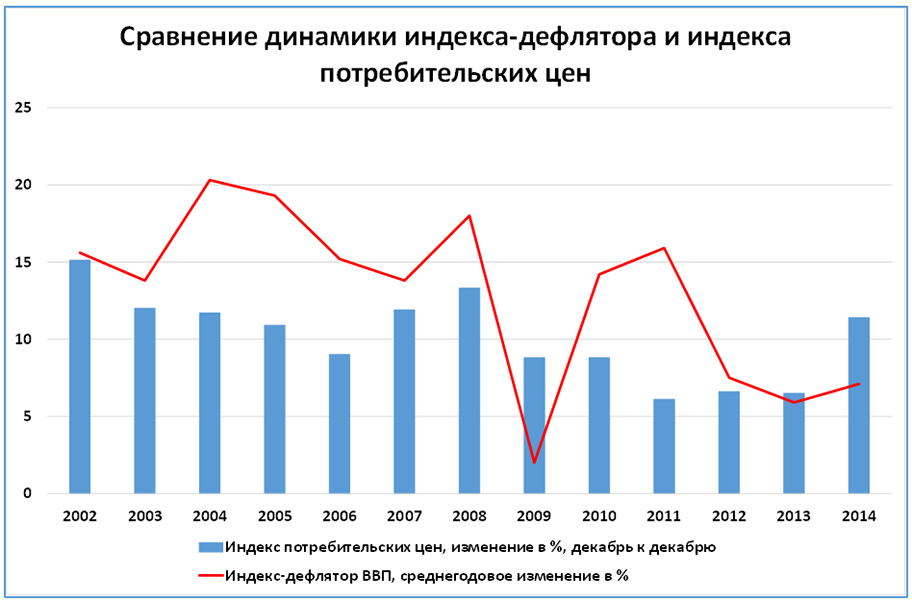

Схемы, конечно, хорошо, наглядно, скажет недоверчивый читатель. Но можно ли как-то «уловить», увидеть реальную дефляцию в статистических данных? Да, можно. И в этом нам поможет первый замглавы Центрального банка, Дмитрий Тулин. Еще не будучи назначенным на этот пост, он опубликовал интересную статью в журнале «Деньги и кредит» (№12, 2014 год). В этой статье, в таблице №1 он приводит данные, взгляд на которые поможет нам решить проблему (табл.1).

Таблица 1. Данные о ценовых индексах в 2002-2013 годах показывают, что общий уровень цен отстаёт от уровня потребительских цен именно в проблемные для экономики годы.

Источник: Д. Тулин, 2014. «В поисках сеньоража, или легких путей к процветанию», Деньги и кредит, №12, 2014 (ссылка)

Нам в этой таблице надо обратить внимание на интересную особенность: когда изменение индекса-дефлятора становится меньше, чем изменение индекса потребительских цен, это является своеобразным сигналом о проблемах в экономике (выделенные желтым цветом годы). Так, в 2009 году наблюдалось падение всех основных показателей (ВВП, инвестиции и т.д.). В 2013 году произошло серьезное замедление темпов ВВП до 1,3% (с 3,4% в 2012 году), а инвестиции в основной капитал впервые после кризиса 2009 года сократились. Эти тенденции лишь усугубились в 2014 году (см. график 4)

График 4. Отставание индекса-дефлятора от индекса потребительских цен сигнализирует о недостатке денежной массы в экономике и о дефляции в реальном исчислении.

Источники: таблица 1; Росстат.

Этой взаимосвязи можно дать такое объяснение: индекс-дефлятор ВВП включает в себя и цены производителей и, таким образом, отражает (пусть и не в чистом виде) возможности производителей увеличивать цены отпуска своих товаров. Индекс же потребительских цен отражает (тоже не в чистом виде) рост затрат производителей, в частности на рабочую силу. Когда производители попадают в «ножницы» между возрастающими затратами и падающими ценами, это и приводит к проблемам в экономике.

Сделаем другой вариант подобных расчетов:

Перейдем к помесячным значениям индексов цен

Воспользуемся (вместо индекса-дефлятора) индексом цен производителей промышленных товаров.

Покажем лишь опережение (положительные значения) или отставание (отрицательные) этого индекса от индекса потребительских цен.

Добавим значения за 2014 и 2015 (по июнь) годы, которые в таблице 1 отсутствуют, а также добавим значения с конца 1990-х годов.

В итоге получим картину, которая изображена на графике 5. Положение линии ниже нулевой отметки говорит о том, что прирост цен производителей промышленных товаров ниже, чем прирост потребительских цен. Это и означает реальную дефляцию для этих производителей. Как видно на этом графике, реальная дефляция, которую так опасаются главы Центробанков всех стран мира, прячется в России под маской номинальной инфляции. И всякий раз, когда дефляция достигает заметных величин (падение цен на 10% и более в реальном выражении), это неизбежно приводит к кризису.

Но и менее заметные падения реальных цен производителей тоже совпадают с заметными отрицательными изменениями макроэкономических показателей. Например, в 2002 году это вызвало серьезное замедление прироста инвестиций в основной капитал до 2,9% (с 11,7% в 2001 году). Именно из-за снижения инвестиционной активности 2002 год стал единственным годом за период 1999-2008 годов, когда рост ВВП был ниже 5%.

Точно так же уже в 2013 году Росстатом было зафиксировано падение инвестиций в основной капитал, которое усилилось в 2014 году и продолжает углубляться в текущем, 2015 году.

График 5. Падение реальных цен производителей промышленных товаров (реальная дефляция) явно совпадает с кризисными явлениями в экономике.

Источник: Индекс цен производителей промышленных товаров - Росстат, индекс потребительских цен – Росстат, расчеты автора.

Подобные расчеты при желании можно сделать не только для цен производителей промышленных товаров, но и для других.

Из сказанного можно сделать такие выводы:

Под маской номинальной инфляции в России наблюдается реальная дефляция цен производителей.

Прежде всего эта дефляция негативно влияет на отрасли, которые связаны с производством автомобилей, электроники, других потребительских и инвестиционных товаров, широко распространенных в международной торговле. Таким образом структурное влияние дефляции приводит к уменьшению доли таких отраслей в экономике России, и, соответственно, к увеличению доли отраслей т.н. «неторгуемых» товаров и услуг (тех, которые не подвержены внешней конкуренции).

Третье структурное следствие сокращения денежной массы – капиталоемкие производства страдают сильнее. Небольшая ремарка (её можно пропустить людям, не искушенным в особенностях микроэкономики). Наличие у предприятий возможности наращивать цены на уровне, соответствующем росту их затрат важно не само по себе. Главное – возможность сохранять рентабельность деятельности на приемлемом уровне. И если это понимать, то надо отметить еще один аспект влияния денежно-кредитной политики на структуру экономики. Он заключается в том, что предприятия с высокой долей постоянных затрат в структуре себестоимости, могут сохранять и даже увеличивать рентабельность производства без увеличения цен, если растут их объемы продаж. Происходит это оттого, что постоянные затраты (доля которых в затратах велика) распределяются на большее число единиц продукции и себестоимость в этом случае снижается. И наоборот: даже если у этих предприятий есть возможность увеличивать цены, но объемы продаж падают, то это увеличение цен зачастую не может компенсировать рост затрат на единицу продукции, происходящий из-за падения объемов продаж (и, следовательно, роста доли постоянных затрат в структуре себестоимости). И выше уже отмечалось, что затраты предприятий растут относительно цен не только при инфляции затрат, но и при сокращении объемов продаж. Но это означает, что денежный голод сказывается на разных предприятиях по-разному. Крупный завод и любое другое производство с высокой «капиталоемкостью», скорее пострадает от сокращения денежной массы в экономике. В то же время предприятие с низкой «капиталоемкостью» (например, оптовое посредническое предприятие, перепродающее продукцию и имеющее минимальные основные средства), пострадает в меньшей мере.

Краткие выводы

Давайте подведем итоги. И экономический рост, и экономическое падение могут происходить как при высокой, так и при низкой инфляции. Другими словами, уровень инфляции не является определяющим для экономического роста.

Экономический рост находится в решающей зависимости от другого важного показателя – денежной массы. Сокращение (или недостаточный рост) денежной массы часто проявляется в виде дефляции и производит угнетающее действие на экономику. Эта зависимость была установлена еще нобелевским лауреатом Милтоном Фридманом.

Однако в условиях заметной инфляции происходит парадокс: под «маской» номинальной инфляции часто скрывается реальная дефляция. Происходит это не всегда, а только если происходит сокращение денежной массы (тоже в реальном выражении). Если же на фоне высокой инфляции происходит рост реальной денежной массы, то мы наблюдаем феномен «роста на фоне инфляции» (приведенные примеры Вьетнама, Бразилии, России 1999-2001).

В условиях реальной (но «замаскированной») дефляции, попытки Центральных банков бороться с инфляцией путем «зажима» денежной массы лишь ухудшают ситуацию. К таким же результатам приводят другие действия Центробанков, ведущие к сокращению денежной массы, например, валютные интервенции в поддержку местной валюты. ЦБ попадает в «ловушку имитации», когда правильные, казалось бы, действия, приводят к отрицательным результатам.

Из-за таких ошибок центральных банков в экономике происходят серьезные структурные изменения. Во-первых, под ударом оказываются в первую очередь сложные, комплексные производства, широко использующие межотраслевые и межфирменные связи. Во-вторых, больше страдают отрасли, в которых заметна международная конкуренция, а это, как правило, высокотехнологичные, современные отрасли. В-третьих, самые большие потери несут предприятия с высокой долей постоянных издержек, а это, как правило, предприятия с высокой долей инвестиций в основной капитал и с высокой добавленной стоимостью.

У центральных банков есть рычаги для борьбы с инфляцией, которые не связаны с изъятиями или сокращением денежной массы. Главные из них – процентная ставка и управление сбережениями (длинными деньгами). Примерами подобных действий Центрального банка России были бы повышение ключевой ставки и продажи долгосрочных, например, пятилетних облигаций Банка России (ОБР). Если для борьбы с инфляцией используются такие инструменты, а реальная денежная масса растёт (вследствие операций ЦБ на открытом рынке), то следом растёт и экономика.

В последнее время в мире принято называть «количественным смягчением» операции на открытом рынке, увеличивающие денежную базу (а вслед за ней и денежную массу). Именно такое «количественное смягчение» происходило в России 1999-2001 годах –на борьбу с высокой инфляцией «были брошены» высокие ставки ЦБ. Но денежная масса при этом интенсивно наращивалась (в реальном выражении) путем операций по скупке валюты на открытом рынке, что приводило к феноменальному экономическому росту.

Описанный выше механизм борьбы с инфляцией, позволяющий одновременно наращивать денежную массу, успешно применялся в России. Его применение актуально и для сегодняшней (2015 года) ситуации.

Что видит Банк России

В июне 2015 года руководство Банка России как минимум дважды высказалось на интересующие нас темы.

16 июня глава ЦБ Эльвира Набиуллина выступила в Государственной Думе с годовым отчетом о деятельности Центробанка. Отвечая на вопрос депутата Госдумы Николая Коломейцева, она сказала: «Я считаю абсолютно нецелесообразным просто копировать рецепты, механизмы, которые приложимы к другим странам. И перед США, и перед Европейским союзом, и перед Японией, которые проводили и проводят программы количественного смягчения, стоят совсем другие задачи: у них низкая инфляция — они борются с дефляцией, — у них высокая безработица, высокий государственный долг. У нас ситуация совсем другая: у нас высокая инфляция — кстати, она всё больше и больше заботит население, — при этом снижение темпов экономического роста обусловлено не только и не столько дорогими кредитами, сколько незавершённостью структурных изменений. Для того чтобы экономика росла, недостаточно мер денежно-кредитной политики» (выделено мной, В.В.).

Выделенные фразы говорят о том, что реальная дефляция нашему Центробанку не видна. И что в ухудшении структуры экономики он своей вины не видит, также, как и в снижении темпов экономического роста.

Во-вторых, это интервью Эльвиры Набиуллиной во время Санкт-Петербургского международного экономического форума, 19 июня 2015 года, буквально через три дня после диалога в Госдуме. Вопрос экономического обозревателя канала «Россия 24» Алексея Бобровского звучал так:

«Количественное смягчение «по-русски»: как Вы относитесь к этой идее? Ее обсуждают. Не обязательно в том варианте, как это делается в Америке, в Европе, но что-то в этом духе».

Ответ Эльвиры Набиуллиной:

«Вопрос не в технике количественного смягчения, а вопрос «для чего делается» количественное смягчение. Количественное смягчение в тех странах, о которых мы говорим, связано как раз с противодействием либо циклическим факторам экономического спада при низкой инфляции, либо (возьмем пример Евросоюза) – идет борьба с дефляцией. У нас совершенно другие задачи, у нас пока повышенная инфляция, высокие инфляционные ожидания, и, в основном, структурная природа экономического спада. Поэтому количественное смягчение нам не прописано» (выделено мной, В.В.)

Эти две цитаты главы Банка России говорят о многом. К большому сожалению приходится констатировать, что руководство ЦБ России смотрит на ситуацию через «розовые очки» номинальных величин. И реальное сокращение денежной массы, и реальная дефляция скрыты от этих людей «вуалью» инфляции. ЦБ попадает в «ловушку имитации» под названием «таргетирование инфляции». А это и есть то самое «копирование рецептов, механизмов, которые приложимы к другим странам», которое в негативном ключе упоминает в самом начале первой цитаты Набиуллина. Применяя эти ошибочные рецепты и механизмы, Центробанк проводит реальное сокращение денежной массы, которое, в свою очередь, приводит и к кризису, и к нежелательным структурным перекосам в экономике.

Остается только ждать, когда Эльвира Набиуллина и её команда взглянут на ситуацию через «очки реальности», разглядят благодаря этому дефляцию и пропишут, наконец, российской экономике так необходимое ей количественное смягчение.

===

[1] С учетом деноминации 1998 года – с 0,9 до 6,5 млрд. рублей.

[2] Именно Юм в своём известном труде одним из первых рассматривал ситуации резкого денежного сокращения: «Предположим, что четыре пятых всех денег Великобритании были уничтожены за одну ночь…»

[3] О том, что это не подтверждается фактами см., например, «Ошибка доктора Кудрина», журнал «Эксперт» №23, 2015 год.

[4] Затраты на единицу продукции могут расти (даже при неизменных ценах) если снижаются объемы производства. Происходит это из-за того, что на каждую единицу продукции начинает «ложиться» более высокая доля постоянных расходов.

===

*- Кто такой Вениамин Вернанке

В 2015 году несколько статей я написал под псевдонимом "Вениамин Вернанке" (псевдоним выбрал из уважения к Бенджамину Бернанке).

Сейчас (из-за смены собственника сайта "Эксперт") эти статьи недоступны.

Я продублирую их на своём канале в Дзен. Это первая из таких статей.

===

История знает много примеров, когда копирование удачных практик приводило в «ловушку имитации» - желаемые результаты не достигались, а иногда достигались результаты, противоположные ожидаемым.

Перейдя к режиму таргетирования инфляции по примеру многих других стран, ЦБ России попал в такую «ловушку имитации». Главная проблема в том, что под маской номинальной инфляции в России скрывается вызванная сокращением реальной денежной массы реальная дефляция. И борясь с инфляцией путём дальнейшего сокращения денежной массы, ЦБ только усугубляет проблему. Структура экономики при этом серьезно ухудшается.

«Фокус» в том, что таргетирование инфляции дает положительный эффект только в том случае, если не приводит к сокращению денежной массы, а, напротив, способствует её (денежной массы) росту. В точности как продукты питания: они помогают от цинги только если в них есть витамин C. Примеры многих стран это подтверждают. И именно поэтому встречаются случаи, когда низкая инфляция вовсе не гарантирует экономический рост, а инфляция не является препятствием для экономического роста.

Вывод прост –делать ключевым ориентиром в денежной политике (т.е. «таргетом», целью) необходимо реальную денежную массу. И тогда становится очевидным: Россия сейчас остро нуждается в «количественном смягчении» по-русски.

«Ловушка имитации»: вроде всё сделано правильно, а включаешь – не работает

Повторение чьих-то удачных практических действий очень удобный приём, многократно использовавшийся в истории человечества (пример – любое заимствование технологий). Но иногда такая тактика приводит совсем не к тем результатам, которые ожидались. Часто бывает так, что люди, казалось бы, делают «всё правильно», но ожидаемого результата не достигают. Или хуже того, - достигают противоположного результата. Рассмотрим три примера.

Пример первый, сказочный, про Василису Премудрую. В русской народной сказке «Царевна-лягушка» царь давал женам своих сыновей задания: испечь хлеб, сшить рубашку (вар. – соткать ковер). И царевна-лягушка, жена младшего сына, неизменно одерживала победы в этих «состязаниях» над жёнами двух старших сыновей. Когда она явилась на пир к царю уже не как лягушка, а в своем настоящем образе Василисы Премудрой, другие царевны решили копировать её действия. «Стали гости есть, пить, веселиться. Василиса Премудрая испила из стакана да последки (остатки) себе за левый рукав вылила. Закусила лебедем, да косточки за правый рукав бросила. Жёны больших-то царевичей увидали её хитрости и давай то же делать». И вот кульминация: «Попили, поели, настал черед плясать. Василиса Премудрая подхватила Ивана-царевича и пошла. … Махнула левым рукавом - вдруг сделалось озеро, махнула правым рукавом - поплыли по озеру белые лебеди. Царь и гости диву дались. А старшие невестки пошли плясать: махнули рукавом - только гостей забрызгали, махнули другим - только кости разлетелись, одна кость царю в глаз попала. Царь рассердился и прогнал обеих невесток».

Пример второй, антропологический, про карго-культ. С конца 19 века на островах Тихого океана антропологи стали отмечать возникновение «культов карго» (или «карго-культов», от англ. cargo cult — поклонение грузу). Особенное развитие эти культы получили во время Второй мировой войны и после неё. Во время Тихоокеанской кампании США против Японской империи на тихоокеанские острова, населенные аборигенами, вместе с военным контингентом было десантировано огромное количество грузов. Одежда, консервы, палатки, оружие и другие полезные вещи в огромных количествах появились на островах в целях обеспечения армии. Естественно, что часть этих грузов перепадала и туземцам, как плата за гостеприимство или услуги проводников. Их жизнь изменилась в лучшую сторону. Но в конце войны воздушные базы были заброшены, а груз («карго») перестал поступать. Тогда и зародились «культы карго» («религия самолетопоклонников», «культ даров небесных» и другие). Чтобы получить товары и увидеть падающие парашюты, прилетающие самолёты или прибывающие корабли, островитяне имитировали действия солдат, моряков и лётчиков. «Они делали наушники из дерева и прикладывали их к ушам, находясь в построенных из дерева контрольно-диспетчерских вышках. Они изображали сигналы посадки, находясь на построенной из дерева взлётно-посадочной полосе. Они зажигали факелы для освещения этих полос и маяков» (ссылка). Надо ли говорить, что все эти «правильные» повторения действий «белых» людей, не приводили к появлению грузов («карго»)?

Пример третий, медицинский, про лимоны и лаймы. Мореходство получило огромное развитие во времена Великих географических открытий. И настоящим бичом моряков в дальних путешествиях стала цинга. Часто от неё в дальних плаваниях погибало более 80% экипажа. Потери от цинги с 16 века только среди моряков оцениваются в несколько миллионов человек. Спасение нашлось благодаря шотландскому врачу Джеймсу Линду, который в 1747 году провел одно из самых первых в истории задокументированных клинических исследований. По его рекомендациям для лечения этой болезни стали с успехом применять лимоны, которые (как правило, в виде лимонного сока) стали неизменной частью рациона на британских судах. Отсюда происходит и одно из прозвищ английских моряков – «лаймиз» (англ. limies), дословно — «лимонники». Эффект был поистине поразительным! Тогда еще не знали, что цинга вызывается недостатком витамина С (он был открыт только в 20-м веке), но «лимонная» профилактика работала! Нас же интересует эпизод, описанный в «Книге всеобщих заблуждений» авторов Джона Ллойда и Джона Митчинсона: «В середине XIX века лимон стали заменять лаймом — по экономическим соображениям (лаймы выращивались британцами в колониях, лимоны же выращивали в Средиземноморье иностранцы). Цинга отыгралась с лихвой за подобную экономию — по иронии судьбы, лайм содержит крайне мало витамина С».

Опять, как и в первых двух примерах, люди попали в «ловушку имитации». Практически полное копирование успешной практики (лайм очень похож на лимон, тоже кислый и тоже относится к цитрусовым) привело к неудаче.

Для чего приведены эти три примера? Имеются серьезные основания считать, что Банк России попал в такую же имитационную ловушку, реализуя режим «таргетирования инфляции».

Работает ли таргетирование инфляции?

Центральный банк России провозгласил, что придерживается политики «таргетирования инфляции» (или «инфляционного таргетирования», что одно и то же). Таргет по-английски означает «цель». Таргетирование инфляции означает, что достижение определённого уровня инфляции (в России – 4%) становится главной целью денежно-кредитной политики Центрального банка.

Часто указывается, что так делают почти все «приличные» центробанки мира и достигают при этом замечательных макроэкономических результатов. Не кажется ли Вам, читатель, это поводом насторожиться? Ведь точно так же пытались копировать чужие действия невестки царя из сказки. Не попадаем ли мы в «ловушку имитации», пытаясь повторить чьи-то, успешные, казалось бы, действия? Попробуем с этим разобраться.

Цель по инфляции ЦБ России обозначена как 4%, а текущий (по состоянию на июль 2015) уровень инфляции около 15%. Это значит, что вектор денежно-кредитной политики будет направлен на снижение инфляции. Гарантирует ли это положительный эффект для экономики? Многочисленные примеры подтверждают, что достижение низкой инфляции вовсе не гарантия того, что ВВП будет расти. И, наоборот, имеются многочисленные примеры того, как высокая инфляция вовсе не является препятствием для экономического роста. Рассмотрим эти примеры.

Борьба с инфляцией часто приводит к рецессии. Классический, вошедший в учебники пример борьбы с инфляцией – 1979-1982 годы в США. В конце 1960-х и, особенно, в 1970-е годы большой проблемой для американской экономики стала инфляция. Рост цен стал вдруг превышать невиданный ранее в мирное время уровень 10%. Особенностью этой инфляции было то, что наблюдалась она на фоне стагнации в экономике. Именно тогда и появился термин «стагфляция», означающий сочетание стагнации и инфляции. И назначенный на пост главы ФРС в 1979 году Пол Волкер объявил инфляции войну. Не называя это «таргетированием инфляции» он, тем не менее, сказал, что добьется стабилизации цен любыми способами. И он добился-таки своего. Были повышены ставки рефинансирования ФРС, это немедленно вызвало жесточайшую рецессию. Безработица в США достигла уровней, невиданных со времен Великой депрессии (график 1). Но цель была достигнута, инфляция с уровня 14,6% в марте 1980 года снизилась до уровня ниже 4% к началу 1983 года.

График 1. Борьба с инфляцией (с помощью роста процентных ставок) в США в 1979-1982 годах привела к рецессии в экономике и росту безработицы до невиданных со времен Великой депрессии уровней.

Считать этот эпизод примером удачной денежно-кредитной политики, по мнению многих авторов нельзя, ведь американская экономика в результате таких действий впала в рецессию, выросла безработица.

Еще более трагичным эпизодом можно признать борьбу с инфляцией в России в 1992-1995 годах, когда в результате этой борьбы экономика сократилась почти наполовину.

Не случайно доктор экономических наук, академик Виктор Полтерович еще в 1996 году отмечал: «Тот факт, что антиинфляционные усилия, как правило, ведут к рецессии, является общепризнанным. Именно поэтому правительства стараются тщательно дозировать эти усилия и сделать стабилизационный период как можно более коротким» (ссылка).

Достижение низкой инфляции часто не ведёт к росту экономики. Казалось бы, стоит потерпеть, чтобы прийти к низкой инфляции. Но, вот незадача, низкая инфляция вовсе не означает экономический рост! Самый наглядный пример тому – Япония. В этой стране 1990-е годы были названы «потерянным десятилетием», т.к. темпы роста экономики колебались около 0-1%, что значительно ниже среднемировых темпов. Но затем та же картина повторилась и в 2000-е годы и их стали называть «вторым потерянным десятилетием». Для нас важен тот факт, что всё это происходило на фоне очень низкой, практически нулевой, инфляции.

Известен исторический пример Великой депрессии в США. Никакой инфляции в США тогда не было. Как известно цены снизились за годы Великой депрессии на 30% (наблюдалась дефляция). И опять, отсутствие инфляции не привело к росту.

Можно привести и более свежий пример: низкая инфляция в Евросоюзе в последние три года никоим образом не содействовала экономическому росту и снижению таких проблем экономики, как высокая безработица, высокий уровень государственного долга и других. И после трех лет пассивного созерцания, ЕЦБ вынужден был перейти к более активной политике «количественного смягчения» в начале 2015 года.

Высокая инфляция не является препятствием для роста экономики. В уже упомянутой работе Виктора Полтеровича приводятся примеры роста экономики на фоне высокой инфляции в различных странах. Так в Бразилии в 1985 и 1986 годах прирост ВВП составил более 8% в год (по другим данным – более 7% в год). И происходил этот рост на фоне сильной инфляции: в 1985 году цены выросли в 3,2 раза, в 1986 году – в 2,45 раза (источник).

Есть такой пример и в экономической истории России. На 1 января 1999 года инфляция (годовая) составляла 84%. В отдельные месяцы 1999 года она достигала даже 120%. Несмотря на этот высокий уровень, экономика в 1999 году впервые за много лет показала невиданный с советских времен прирост ВВП на 6,4%. История продолжилась и в 2000 году. В начале года инфляция составляла 36,6%, но это не помешало реальному ВВП вырасти на 10%. Это единственный за последние несколько десятков лет случай, когда экономика России по темпам роста обошла даже Китай. Пример показывает, что экономический рост на фоне высокой инфляции возможен. Более того, на фоне роста происходит снижение инфляции – к началу 2001 года уровень инфляции опустился до 20% (см. также «Хороший пример для ЦБ»)

Другой пример – Вьетнам в 1989-91 годах. В 1989 году произошла либерализации цен и курса валюты («шоковая терапия»). Цены за этот год выросли на 75%. Высоким оставался уровень инфляции и в последующие два года. Но падения ВВП в эти годы во Вьетнаме не было, наблюдался рост более 7% в год.

Приведенные выше примеры вовсе не означают, что для роста экономики нужна инфляция или что низкая инфляция росту вредит. Есть масса примеров того, как экономики рушились на фоне высокой инфляции или, наоборот, успешно росли при низкой инфляции.

Все это говорит лишь о том, что успешность денежно-кредитной политики не в достижении определенных уровней инфляции (читай, – не в таргетировании инфляции), а в чем-то другом.

В случае борьбы с цингой помогает не всякий кислый фрукт, а только тот, который содержит витамин С. Так и с таргетированием инфляции – есть еще что-то, что выполняет роль витамина С и помогает в излечении экономики от кризиса.

Когда антиинфляционная политика хорошо работает

Не будем томить читателя и сформулируем правильный ответ в виде гипотезы, а затем покажем, что эта гипотеза подтверждается фактическими данными.

Гипотеза реальных денег: денежно-кредитная политика успешна (ведет к экономическому росту), если она обеспечивает достаточный рост реальной денежной массы.

Следствие: как борьба с инфляцией, так и борьба с дефляцией дают положительный результат только если они способствуют росту реальной денежной массы. Такому росту, как будет показано далее, в определенных случаях способствуют и борьба с дефляцией и борьба с инфляцией.

Суть нашей гипотезы в том, что увеличение денежной массы в экономике ведет к экономическому росту, а сокращение денежной массы – к экономическому кризису. Устойчивую взаимосвязь между количеством денег и экономическим ростом выявили Милтон Фридман (в последствии нобелевский лауреат) и Анна Шварц в своей эпохальной книге «Монетарная история Соединенных Штатов, 1867-1960», вышедшей в 1963 году. Во многом благодаря этой книге Фридман считается основоположником монетаризма.

Журнал «Эксперт» неоднократно писал в своих статьях о том, что все кризисы современной России происходили и происходят из сокращения денежной массы (см., например, статью «Ошибка доктора Кудрина», «Эксперт» №23, 2015, некоторые другие статьи на сайте «Эксперт-онлайн»). Сейчас для нас важно понять, как это связано с инфляцией.

В случае борьбы с дефляцией всё вроде бы понятно. Политика центральных банков, направленная на борьбу с дефляцией, обычно включает в себя снижение ставок и (более новое изобретение) «количественное смягчение». И то, и другое, как правило, ведет к росту денежной массы. Именно поэтому борьба с дефляцией часто способствует экономическому росту.

Бывают и исключения. Если борьба с дефляцией не ведет к (достаточному) росту денежной массы, то такая политика не приводит к успеху. Такое происходило в Европе в 2011-2014 годах. Именно такое уже более 20 лет происходит в Японии.

С инфляцией немного сложнее. Ведь, казалось бы, инфляция означает рост денежной массы. Но обратите внимание на выделенное курсивом слово в приведенном выше названии гипотезы. Это гипотеза реальных денег. И «подвох» инфляции в том, что количество денег в экономике зачастую растёт лишь номинально, реальная же денежная масса сокращается. Это происходит, если темп инфляции превышает темпы прироста денежной массы.

Россиянам, пережившим «шоковую терапию» 1990-х годов, понять это легко на примере 1992 года. За этот год денежная масса в России (номинально) увеличилась примерно в семь раз (с 0,9 до 6,5 трлн. рублей[1]). Но цены в этом же году выросли в 26(!) раз. Темпы роста цен оказались значительно выше темпа роста денежной массы. А это означает, что реальная покупательная способность денег сократилась. Если принять за 100% денежную массу на 1 января 1992 года, то на 1 января 1993 года реальная покупательная способность денежной массы в России сократилась на 72% и составила лишь 28% от уровня годовой давности (падение в 3,6 раза!). Согласно идеям Милтона Фридмана это и было главной причиной экономического спада в России. Другими словами, спад не был «трансформационным», как утверждают многие, а имел чисто денежное происхождение.

Вот мы и подходим к пониманию того, зачем необходимо бороться с инфляцией. Неудивительно, что Милтон Фридман инфляцию «люто ненавидел». Инфляция «сжигает» значительную часть денег, не давая тем самым расти денежной массе. И если удается победить инфляцию, то наращивание (реальной) денежной массы становится более простой задачей.

Итак, борьба с инфляцией хороша тем, что помогает наращиванию реальной денежной массы или мешает её сокращению. Злая ирония заключается в том, что с инфляцией зачастую пытаются сражаться путём … сокращения денежной массы. Это всё равно, что хозяин, обнаружив, что в амбаре завелись мыши, начинает бороться с потерями … уничтожением своих запасов. И подобная «антиинфляционная» политика всегда приводит к плачевным последствиям, как в описанных выше примерах США 1979-82, России 1992-1994. Именно такая «антиинфляционная» политика проводится в России и сейчас. К таким же результатам приводят другие действия Центробанков, ведущие к сокращению денежной массы, например, валютные интервенции в поддержку местной валюты.

Возникает вопрос, могут ли центральные банки бороться с инфляцией, не прибегая к сокращению денежной массы (и даже одновременно наращивая её)? Да, у центральных банков есть рычаги для борьбы с инфляцией, которые не связаны с изъятиями или сокращением денежной массы. Главные из них – процентная ставка и управление сбережениями (длинными деньгами). Примерами подобных действий Центрального банка России были бы повышение ключевой ставки и продажи долгосрочных, например, пятилетних облигаций Банка России (ОБР). Если для борьбы с инфляцией используются такие инструменты, и одновременно с этим целенаправленно наращивается (с помощью операций ЦБ на открытом рынке) реальная денежная масса, то следом растёт и экономика. В последнее время операции на открытом рынке, увеличивающие денежную базу (а вслед за ней и денежную массу), принято называть «количественным смягчением».

Именно такое «количественное смягчение» происходило в России в 1999-2001 годах –на борьбу с высокой инфляцией «были брошены» высокие ставки ЦБ. Но денежная масса в реальном выражении при этом интенсивно наращивалась путем операций на открытом рынке (в основном на валютном), что приводило к феноменальному экономическому росту.

Следует отметить, что описанный выше приём выглядит как парадокс. Ведь обычно смягчение денежной политики ассоциируется с понижением ставки. Но для описанного выше варианта «денежного смягчения» все наоборот –чем выше ставка и чем больше объем проданных Центробанком ОБР, тем лучше! Ведь в этом случае меньше вероятность того, что наращивание денежной массы путем операций на открытом рынке будет иметь негативные последствия (в виде ослабления рубля или роста инфляции). И получается, что многочисленные эксперты, ратующие за снижение ключевой ставки ЦБ, могут серьезно ошибаться.

Подведём промежуточный итог. Согласно нашей гипотезе экономика растёт, если растёт реальная денежная масса. И, как следствие, борьба с дефляцией часто способствует росту экономики постольку, поскольку способствует росту денежной массы. Борьба же с инфляцией тоже может способствовать росту экономики. Но только если это не связано с сокращением реальной денежной массы, а, наоборот, связано с уменьшением её потерь из-за инфляции.

Чем опасна дефляция

Выше мы уже увидели, что дефляция вполне может быть симптомом «денежного голода». Далее мы увидим, что и дефляция (в реальном выражении) и «денежный голод» присутствуют в России и сейчас. Но для того, чтобы это увидеть, надо разобраться, чем же так плоха дефляция.

Не каждому простому человеку понятны отрицательные последствия дефляции. Действительно, разве плохо, когда цены на товары падают? Казалось бы, жизнь при этом должна становиться только лучше. Но, к сожалению, это не так. Именно с дефляцией сейчас борются «авторитетные» центральные банки мира (ФРС, ЕЦБ, Банк Японии). Их усилия направлены на то, чтобы от инфляции на уровне 0% или даже ниже нуля перейти к целевым уровням инфляции около 2%. Именно поэтому отрицательные последствия дефляции мы и рассмотрим.

Итак, чем же так плоха дефляция (снижение цен)? Задуматься об этом всерьез экономистов заставила Великая депрессия (1929-1933). Во время этой депрессии цены в США снижались каждый год, т.е. наблюдалась сильнейшая дефляция. С октября 1929 года (когда произошел биржевой крах, считающийся началом Великой депрессии) по март 1933 года (нижняя точка кризиса, начало Нового курса Рузвельта) цены снизились примерно на 30%. При этом производство упало на треть, безработица выросла с 3 до 25%. Тяжелыми были и социальные последствия – голод, разгул преступности (Бонни и Клайд – реальные персонажи тех времён).

Причиной падения цен могло быть сокращение денежной массы, признаваемое большинством экспертов даже непосредственно в годы Великой депрессии (см. график 2). Это сокращение происходило как из-за банкротства многих банков, так и из-за резкого наращивания выжившими банками своих резервов и сокращения выдачи новых кредитов. Уменьшалась и депозитная база– люди забирали свои деньги из банков, опасаясь их разорения.

График 2. Денежная масса в США катастрофически сократилась во время Великой депрессии и стала причиной снижения цен примерно на 30%.

Источник: ФРС США, расчеты автора.

Но было ли сокращение денежной массы причиной экономических бед? По классической экономической теории, которая доминировала в те годы, сокращение денежной массы не должно было влиять на экономику. Экономисты-классики придерживались теории «нейтральности денег», восходящей еще к трудам шотландского философа Дэвида Юма[2] (1711-1776). По этой теории, номинальное количество денег в стране безразлично для реального производства товаров. Если денег становится меньше, то по теории «нейтральности денег» это приводит лишь к изменению уровня цен (они упадут). То есть производство в реальном выражении сохранится на прежнем уровне, а все цены снизятся (проявят «гибкость») и опять установится равновесие.

Но производство во время Великой депрессии не сохранялось на прежнем уровне, а падало долгие годы. И классическая теория этого объяснить не могла. Такая ситуация стала толчком к развитию новых идей, наиболее заметным выразителем которых стал британский ученый Джон Мейнард Кейнс (1883-1946). В своих трудах он показал, что цены не являются такими гибкими, как в теории «нейтральности денег». Особенно в части затрат предприятий. На самом деле цены «жёсткие» (не могут быть сокращены быстро) включая зарплаты (цены на труд) и другие затраты на производство.

Именно поэтому при сокращении денежной массы (которое трансформируется в сокращение спроса), фирмы и предприниматели не могут снизить свои затраты и за счет этого сохранить объемы производства на прежнем уровне, ведь их затраты не снизились, оказались «жесткими». Поэтому фирмам приходится снижать не цены, а объемы производства или даже прекращать его (схема 1). А отсюда следует безработица, снижение доходов населения, дальнейшее сокращение спроса населения на товары и дальнейшее ухудшение ситуации.

Схема 1. Если дефляция длится долгое время, то всё больше фирм или отраслей становятся нерентабельными и сокращают (или прекращают) производство из-за «жесткости» своих затрат.

Пояснения к схеме 1. В первом году все три рассматриваемые фирмы (с разным уровнем затрат) получают прибыль, т.к. цены продаж выше их затрат. Во втором году, после снижения цен, производство фирмы 3 становится убыточным, рентабельность фирм 1 и 2 снижается. Далее тенденция продолжается. На четвертый год снижения цен убыточным становится производство на всех рассматриваемых фирмах.

Милтон Фридман выдвигал альтернативные кейнсианству идеи. Но и он придерживался похожих взглядов на «гибкость» цен и, следовательно, на «нейтральность денег»: «… в современном мире цены являются крайне негибкими. Они являются более гибкими в сторону увеличения, чем сторону понижения, но даже при подъёме все цены не являются равным образом гибкими. Негибкость цен или разные степени гибкости означают искажение реакции цен в ответ на изменение внешних условий. Реакция принимает форму изменений цены в некоторых секторах, и изменений объемов выпуска в других … Тарифы на заработную плату имеют тенденцию быть среди менее гибких цен» (“Essays in Positive Economics”, цитируется по блогу нобелевского лауреата по экономике Пола Кругмана).

В России часто говорят о необходимости структурных преобразований в экономике, утверждая при этом, что они не достигаются мерами денежно-кредитной политики. Только что приведенная цитата Фридмана показывает, что это ошибка. В ней отмечено, что разные цены (и, добавим, цены в разных отраслях), имеют разную степень гибкости. И это имеет очень важное влияние на структуру экономики. Поэтому отметим, каким образом влияет дефляция, а точнее вызвавшее её сокращение денежной массы, на структуру экономики.

Первое структурное следствие сокращения денежной массы – сильнее страдают сложные и комплексные производства. Сокращение денежной массы при прочих равных, сильнее бьет по более сложным, комплексным производствам, чем по простым и примитивным. Так, для владельца дачного участка снижение цен на урожай с этого участка произвести легко – достаточно его собственного решения. Совсем другое дело завод по производству автомобилей или самолётов, у которого тысячи поставщиков (имеющих в свою очередь своих поставщиков), часть которых поставляет продукцию из других стран. Согласовать снижение цен на продукцию поставщиков в этом случае очень сложно, а иногда просто невозможно, что делает затраты более «жесткими».

Казалось бы, после того, как Кейнс показал слабость концепции «нейтральности денег» она должна была потерять актуальность. Но её защитники постоянно находят разные уловки и оговорки, чтобы эту концепцию защитить. Например, в некоторых макроэкономических моделях «нейтральность денег» существует с оговоркой, что это справедливо, если экономика достигла своего потенциала (читай, – предела).

Другие экономисты стали утверждать, что «нейтральность денег» существует, но только не в краткосрочном, а в долгосрочном периоде (что, в принципе, верно). Хотя еще Кейнс на это остроумно ответил, что «в долгосрочном периоде мы все мертвы». Действительно, дефляция приводит к таким разрушительным последствиям, что дожидаться, когда цены проявят наконец «гибкость» и установится равновесие может быть смерти подобно.

Третья уловка заключается в том, что акцент делают не на сокращении денежной массы, а на её наращивании. При этом влияние сокращения денежной массы не упоминается или упоминается лишь вскользь. Зато случай наращивания количества денег рассматривается подробнее. Так в одной из публикаций в газете «Ведомости» можно прочесть следующее высказывание двух профессоров экономики: «Что такое «нейтральность денег»? Наиболее простое объяснение таково. Если удвоить денежную массу, или, другими словами, напечатать денег, то в долгосрочном периоде влияние на реальную экономику будет нулевым[3]» (Сергей Гуриев, Олег Цывинский: «ЦБ не способен ускорить рост»).

Несмотря на попытки доказать «нейтральность денег», отрицательные последствия денежного сжатия и вызываемой им дефляции очевидны. Итак, дефляция плоха тем, что вызывает падение производства и, следовательно, безработицу, падение жизненного уровня и другие негативные последствия. Люди, оказавшись безработными, сокращают свое потребление, что еще больше сокращает спрос и делает ухудшение ситуации «самоподдерживающимся». Можно отметить и некоторые другие нюансы дефляции:

Снижается потребление. При дефляции даже люди, имеющие возможность совершать покупки, больше стимулированы сберегать, чем тратить («зачем тратить, если завтра это будет дешевле»), что приводит к снижению потребления и, соответственно, производства.