Тезисно для тех, кому лень смотреть. База по компании:

Ключевой актив – сеть автозаправок под брендом Трасса. Сюда входит 55 заправок на территории Москвы и МО, через них холдинг ведет несколько взаимодополняющих бизнесов: оптовая и розничная торговля топливом, а также торговля в магазинах и точках общепита на заправках. Еще есть собственная нефтебаза, своя логистика (бензовозы) и небольшой завод по производству незамерзайки для стекол.

Своего производства/переработки нет, закупаются топливом у крупных оптовиков, а также напрямую у наших ключевых ВИНКов (Роснефть, Лукойл, Газпромнефть и Татнефть).

Оптовый сегмент – это много рисков и низкая рентабельность. Диверсификация в розничный сегмент дает бОльшую устойчивость бизнесу. Доля нетопливных сегментов постепенно растет, и тоже улучшает общую маржинальность.

Что здесь по операционке и финансам:

Начиная с 2014 года новых заправок практически не открывали, единичные объекты. То есть, почти 10 лет компания существует в пределах имеющегося хозяйства, без экспансии.

Тем не менее, с 2021 года мы видим ускоренный рост, вначале по выручке, потом и по ебитде с прибылью, на который нам сейчас и делают акцент уже в контексте IPO.

За счет чего выросли: органический рост продаж в рознице, активно развивали продажи через транспортные карты, подрос магазинно-фастфудный сегмент, провели ребрендинг части заправок (в основном чисто визуальный, но это тоже работает).

В 2022-2023 году выстрелил опт: цены упали на геополитике, в результате выросла маржа в рознице. Также, закупились впрок по низким ценам в начале 2023, затем в хороший плюс поторговали этими объемами, тоже оптом.

Таким образом, с одной стороны – Евротранс развивается как бизнес, но с другой – без разовых факторов не обошлось (аналогично как мы это недавно видели в Хендерсоне). Считаю, что пики выручки/прибыли 2022 и 2023 года не совсем показательны и рассчитывать от них темпы будущего роста – было бы некорректно.

Долг/EBITDA = 4.2х. К концу года обещали снизить до 3.2х, но все равно много

Основная идея IPO – это не покупка доли вот в таком стабильном и даже чуть растущем бизнесе по торговле топливом, а участие в инвестпроекте на рынке электрозаправок, где компания планирует постепенно занять уверенную долю, гораздо большую, чем сейчас на рынке АЗС

Тут надо понимать, что рост в электро-сегменте будет сопровождаться падением в бензиновом, будет постепенное замещение, поэтому проект отчасти даже не про новые горизонты, а буквально про выживание. Но, поскольку маржа в электро сильно больше, чем в топливе, во всяком случае пока что, то идея вполне может сыграть.

Параметры IPO:

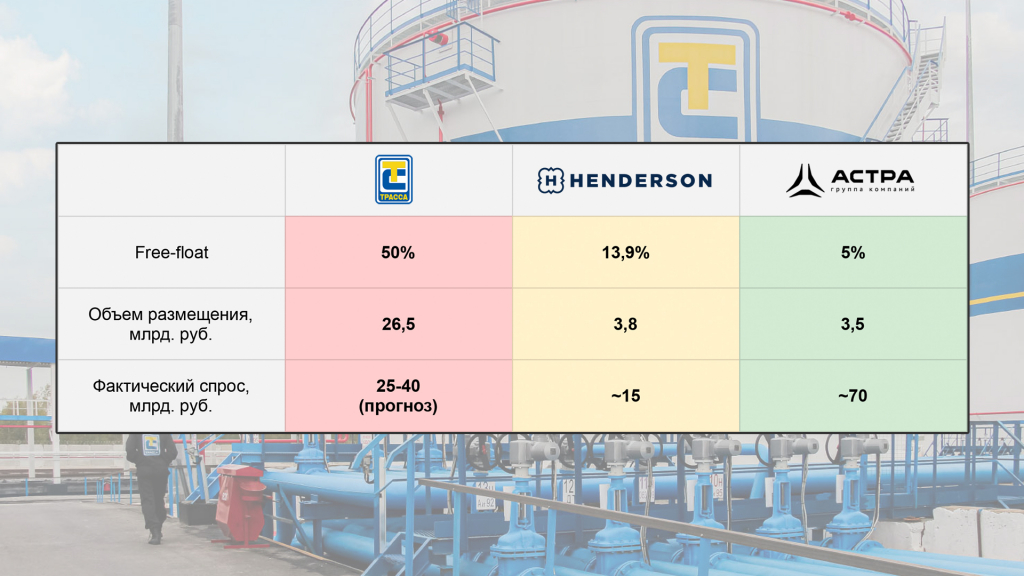

В рынок пойдет допэмиссия в объеме до 106 млн. акций, это 100% от уже находящихся в обращении бумаг. Всего акций будет 212 млн., фрифлоат составит до 50%, итоговая капитализация – 53 млрд.

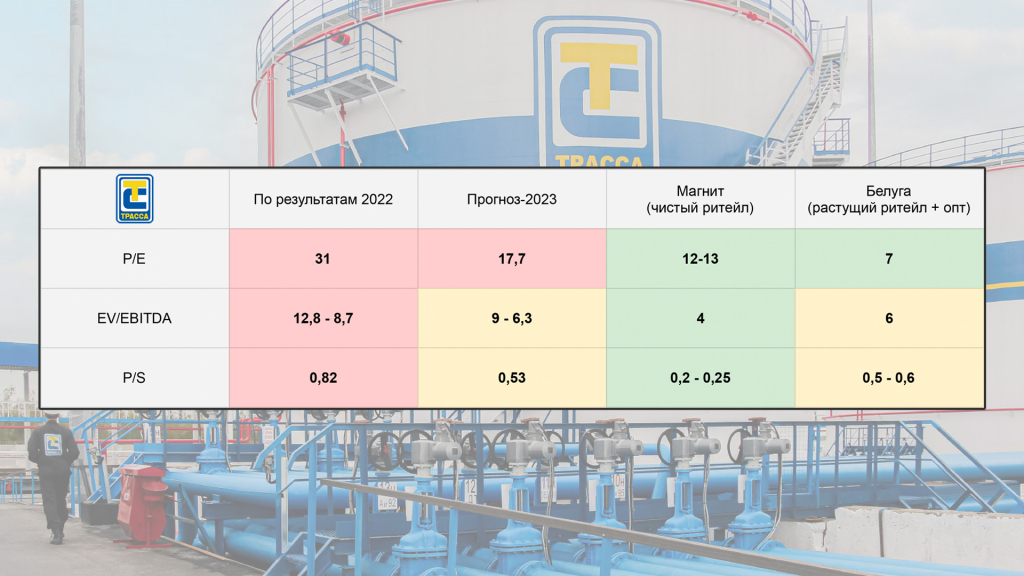

Голые мультипликаторы выглядят отвратительно. Мультипликаторы, в которых есть попытка учитывать огромный объем айпиошного кэша, поступающий в компанию, – чуть получше, но все равно дорого.

Сравнивать есть смысл с ритейлом, тут много общего в плане построения и маржинальности бизнеса и таким сравнением можно отсечь разовые факторы последнего года в оптовом сегменте у Евротранса. Сравнивать с ВИНКами – нет смысла, это разные бизнесы, и ВИНКи в любом случае кратно дешевле.

Дивиденды:

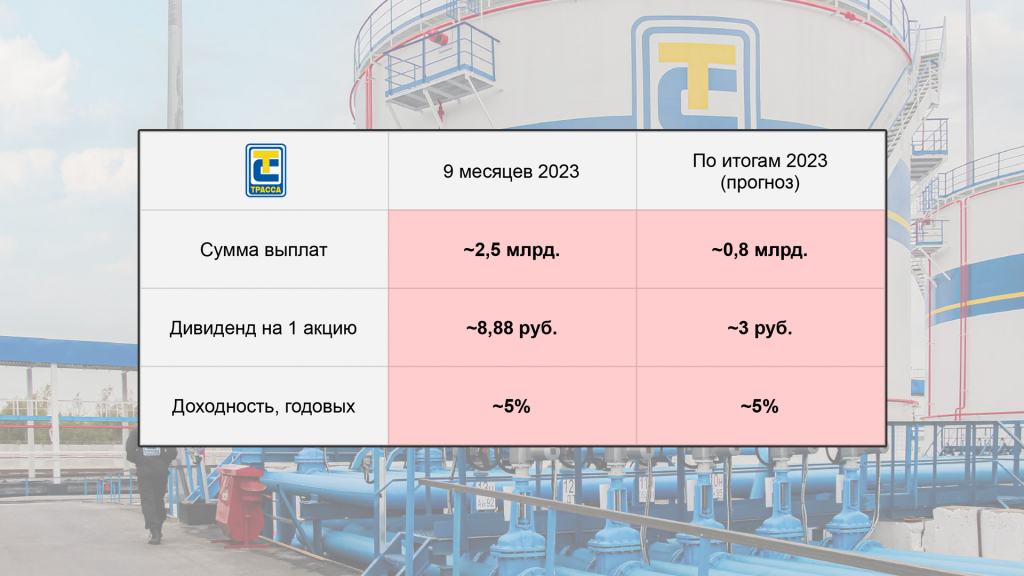

Евротранс планирует платить не менее 40% чистой прибыли, не реже 4 раз в год. При этом, с 2023 по 2025 акционерам обещают отдавать не менее 75% прибыли. Первая выплата будет за 9м 2023, как раз 75% – это получится 8,88 руб. (чуть менее 5% годовых) и эти деньги придут всем участникам IPO, то есть по сути в цену бумаги уже заложен небольшой кэшбек, но принципиально он ничего не меняет.

Итого:

Евротранс – это зрелый и вполне устойчивый бизнес, но бизнес низкорентабельный, при этом весьма дорогой и сложный для масштабирования. Быстро и кратно расти на постоянной основе тут нечему. На длинной дистанции – считаю, что ориентироваться есть смысл на СГТР выручки 20-30% и рентабельность по ебитде в ~10%.

Идея с электрозаправками в целом интересная, но тоже не быстрая и поэтому той цене, которую с нас хотят получить уже сейчас, – считаю, что не соответствует.

Спекулятивно – тут важно, что будет большой фрифлоат и большой объем в деньгах, гораздо больше, чем в Астре и Хендерсоне. Чтобы получить аллокацию в 20%, как Хендерсоне, общий спрос должен быть уже под 130 млрд., это почти вдвое больше, чем было по ажиотажной Астре. Такого хайпа определенно не жду.

Кроме того, само событие IPO у нас быстро перестает быть чем-то особенным, мы уже знаем что на очереди еще несколько итересных компаний в самое ближайшее время (ЮГК, КЛВЗ Кристалл, Совкомбанк).

👉Участвовать не планирую. Но сама компания и ее бизнес – интересны, подождем адекватной цены

Ключевой актив – сеть автозаправок под брендом Трасса. Сюда входит 55 заправок на территории Москвы и МО, через них холдинг ведет несколько взаимодополняющих бизнесов: оптовая и розничная торговля топливом, а также торговля в магазинах и точках общепита на заправках. Еще есть собственная нефтебаза, своя логистика (бензовозы) и небольшой завод по производству незамерзайки для стекол.

Своего производства/переработки нет, закупаются топливом у крупных оптовиков, а также напрямую у наших ключевых ВИНКов (Роснефть, Лукойл, Газпромнефть и Татнефть).

Оптовый сегмент – это много рисков и низкая рентабельность. Диверсификация в розничный сегмент дает бОльшую устойчивость бизнесу. Доля нетопливных сегментов постепенно растет, и тоже улучшает общую маржинальность.

Что здесь по операционке и финансам:

Начиная с 2014 года новых заправок практически не открывали, единичные объекты. То есть, почти 10 лет компания существует в пределах имеющегося хозяйства, без экспансии.

Тем не менее, с 2021 года мы видим ускоренный рост, вначале по выручке, потом и по ебитде с прибылью, на который нам сейчас и делают акцент уже в контексте IPO.

За счет чего выросли: органический рост продаж в рознице, активно развивали продажи через транспортные карты, подрос магазинно-фастфудный сегмент, провели ребрендинг части заправок (в основном чисто визуальный, но это тоже работает).

В 2022-2023 году выстрелил опт: цены упали на геополитике, в результате выросла маржа в рознице. Также, закупились впрок по низким ценам в начале 2023, затем в хороший плюс поторговали этими объемами, тоже оптом.

Таким образом, с одной стороны – Евротранс развивается как бизнес, но с другой – без разовых факторов не обошлось (аналогично как мы это недавно видели в Хендерсоне). Считаю, что пики выручки/прибыли 2022 и 2023 года не совсем показательны и рассчитывать от них темпы будущего роста – было бы некорректно.

Долг/EBITDA = 4.2х. К концу года обещали снизить до 3.2х, но все равно много

Основная идея IPO – это не покупка доли вот в таком стабильном и даже чуть растущем бизнесе по торговле топливом, а участие в инвестпроекте на рынке электрозаправок, где компания планирует постепенно занять уверенную долю, гораздо большую, чем сейчас на рынке АЗС

Тут надо понимать, что рост в электро-сегменте будет сопровождаться падением в бензиновом, будет постепенное замещение, поэтому проект отчасти даже не про новые горизонты, а буквально про выживание. Но, поскольку маржа в электро сильно больше, чем в топливе, во всяком случае пока что, то идея вполне может сыграть.

Параметры IPO:

В рынок пойдет допэмиссия в объеме до 106 млн. акций, это 100% от уже находящихся в обращении бумаг. Всего акций будет 212 млн., фрифлоат составит до 50%, итоговая капитализация – 53 млрд.

Голые мультипликаторы выглядят отвратительно. Мультипликаторы, в которых есть попытка учитывать огромный объем айпиошного кэша, поступающий в компанию, – чуть получше, но все равно дорого.

Сравнивать есть смысл с ритейлом, тут много общего в плане построения и маржинальности бизнеса и таким сравнением можно отсечь разовые факторы последнего года в оптовом сегменте у Евротранса. Сравнивать с ВИНКами – нет смысла, это разные бизнесы, и ВИНКи в любом случае кратно дешевле.

Дивиденды:

Евротранс планирует платить не менее 40% чистой прибыли, не реже 4 раз в год. При этом, с 2023 по 2025 акционерам обещают отдавать не менее 75% прибыли. Первая выплата будет за 9м 2023, как раз 75% – это получится 8,88 руб. (чуть менее 5% годовых) и эти деньги придут всем участникам IPO, то есть по сути в цену бумаги уже заложен небольшой кэшбек, но принципиально он ничего не меняет.

Итого:

Евротранс – это зрелый и вполне устойчивый бизнес, но бизнес низкорентабельный, при этом весьма дорогой и сложный для масштабирования. Быстро и кратно расти на постоянной основе тут нечему. На длинной дистанции – считаю, что ориентироваться есть смысл на СГТР выручки 20-30% и рентабельность по ебитде в ~10%.

Идея с электрозаправками в целом интересная, но тоже не быстрая и поэтому той цене, которую с нас хотят получить уже сейчас, – считаю, что не соответствует.

Спекулятивно – тут важно, что будет большой фрифлоат и большой объем в деньгах, гораздо больше, чем в Астре и Хендерсоне. Чтобы получить аллокацию в 20%, как Хендерсоне, общий спрос должен быть уже под 130 млрд., это почти вдвое больше, чем было по ажиотажной Астре. Такого хайпа определенно не жду.

Кроме того, само событие IPO у нас быстро перестает быть чем-то особенным, мы уже знаем что на очереди еще несколько итересных компаний в самое ближайшее время (ЮГК, КЛВЗ Кристалл, Совкомбанк).

👉Участвовать не планирую. Но сама компания и ее бизнес – интересны, подождем адекватной цены

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба