23 ноября 2023 Zero Hedge

Учитывая, что в четверг днем рынок резко пошел вниз после результатов аукциона по размещению 30-летних казначейских облигаций, который показал потрясающий хвост в 5,3 б.п. и самое низкое с декабря 2021 года соотношение заявок к покрытию, я подумал, что было бы неплохо освежить в памяти себя и своих читателей... Ну, что именно, черт возьми, все эти вещи означают.

Хвост? Заявки к покрытию? Бивису и Баттхеду лучше удавалось понять это на уроках испанского языка в школе Хайленд:

Проще говоря, вчерашний аукцион облигаций означает, что государственная продажа долга, необходимая для продолжения функционирования экономической финансовой пирамиды, которую мы называем фискальной и денежно-кредитной политикой, прошла не совсем так хорошо, как хотелось бы старой вороне Джанет Йеллен.

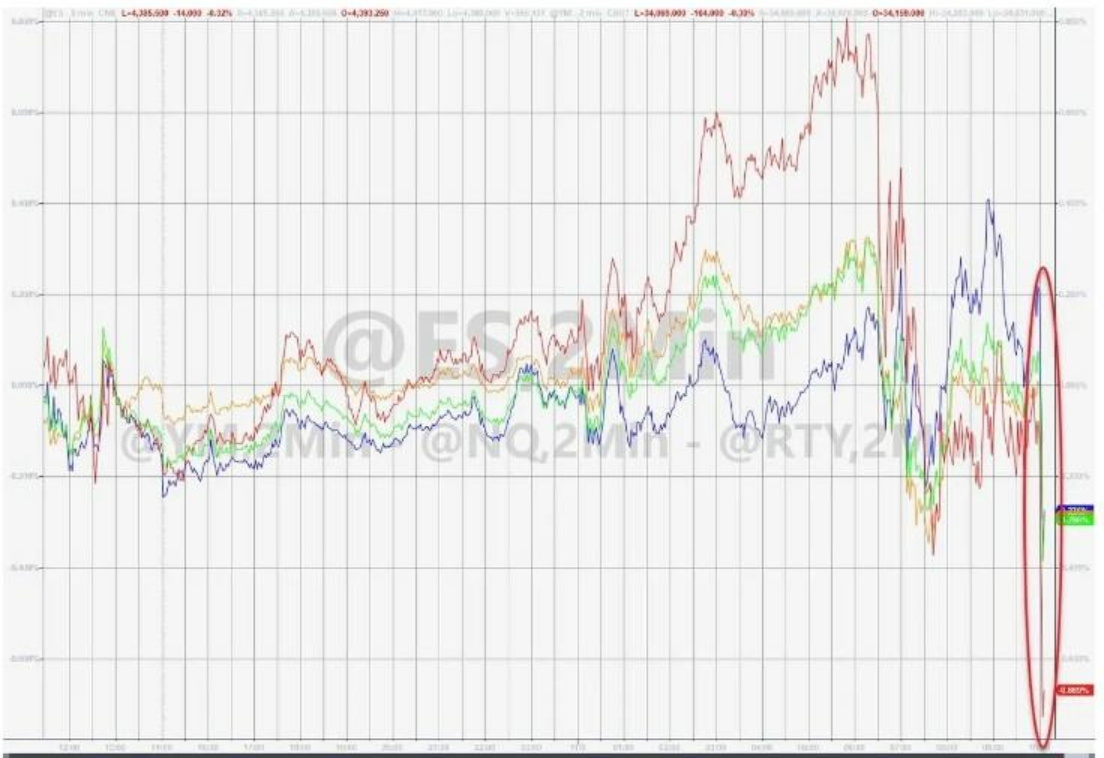

Почему важно понимать остальную часть жаргона и бессмыслицы, связанной с аукционами? Взгляните на реакцию фондового рынка на 30-летний аукцион в четверг, любезно предоставленный мистером Дерденом из Zero Hedge:

И поэтому, когда вы в жилетке Patagonia в каком-нибудь захудалом баре в Трайбеке, где собрались все, кого я старался избегать всю свою жизнь, ведете беседу о "рыночном дне", не хотите ли вы придать ей хоть какой-то смысл? Или, по крайней мере, хорошо притворяться, как это делаю я?

Полный отчет Zero Hedge об аукционе в четверг, посвященном катастрофе, можно найти здесь, хотя, вероятно, его стоит прочитать после приведенной ниже статьи “...для чайников” о том, как понимать терминологию аукциона.

Приведенное ниже объяснение того, как работают казначейские аукционы, было написано в 2022 году Джеймсом Лавишем, CFA.

Казначейские аукционы могут дать нам подсказки к пониманию состояния или проблем всей финансовой системы США. Но что это за подсказки и как их определить?

Терминология и основы аукционов

Во-первых, эта тема посвящена аукционам Министерства финансов США по продаже облигаций для финансирования государственного долга США. У них разные сроки погашения и названия:

T-Bills короче 1 года

Notes короче 10 лет

Срок действия Bonds превышает 10 лет

а казначейские ценные бумаги с защитой от инфляции (TIPS) и ноты с плавающей процентной ставкой (FRNS) имеют различные сроки погашения

Все это можно назвать "облигациями", но трейдеры никогда не называют "нотами" что-либо сроком более 10 лет. Казначейские аукционы проводятся регулярно, и каждый год проводится около 300 публичных аукционов.

На данный момент Казначейство США выставило на аукцион облигации на сумму около 11,2 трлн долларов в 2022 году [когда была написана оригинальная статья Джеймса]. Крупный бизнес. Тот, на который нужен большой спрос, чтобы вся эта долговая шарада продолжалась.

Давайте проясним некоторые определения и правила, чтобы понять, что происходит во время аукциона. Во-первых, для непосредственного участия участник торгов должен иметь зарегистрированную учетную запись.

Учреждения используют TAAPS (Казначейскую автоматизированную систему обработки аукционов), физические лица используют учетную запись TreasuryDirect. Физические лица могут размещать *неконкурентные* заявки только в том случае, если они согласны принять любую ставку дисконтирования (доходность), установленную аукционом. Учреждения могут размещать как неконкурентные, так и *конкурентные* заявки, в которых участник указывает процентную ставку, которую готов принять.

Учреждения также могут торговать перед аукционом, а затем рассчитываться друг с другом, когда аукцион состоится. Это называется рынком "когда выпущено" (the *when-issued* market) и довольно важно для нашего обсуждения, поэтому мы немного подробнее поговорим об этом.

Вернемся к аукциону

Как только начинается аукцион, Казначейство сначала принимает все неконкурентные заявки, а затем продает с аукциона оставшуюся часть того, что оно надеется выручить. Именно в этом случае участники конкурентных торгов не уверены, будут ли они заполнены по их цене. Этот процесс называется "Голландский аукцион".

Например, предположим, что Казначейство хочет привлечь 100 миллионов долларов 10-летними облигациями с купоном в 4%. И, скажем, оно получает 10 миллионов долларов неконкурентных заявок.

Казначейство сначала принимает все эти неконкурентные заявки и сокращает сумму, оставшуюся для голландского аукциона, до 90 миллионов долларов. Если затем оно получит следующие конкурентные предложения:

25 миллионов долларов по цене 3,88%

20 миллионов долларов по цене 3,90%

30 миллионов долларов при 4,0%

30 миллионов долларов при 4,05%

25 миллионов долларов при 4,12%

Заявки с наименьшей доходностью будут приниматься первыми, а затем повышаться до тех пор, пока аукцион не будет заполнен.

Здесь Казначейству необходимо собрать 100 миллионов долларов.

Сначала принимаются все неконкурентные заявки на сумму 10 миллионов долларов, затем все конкурентные заявки до 4,0% (75 миллионов долларов), затем 15 миллионов долларов из заявок на доходность 4,05% на общую сумму 90 миллионов долларов. Таким образом, только половина из тех, кто сделает заявку на доходность 4,05%, получат свой заказ.

В конце аукциона все участники получают одинаковую доходность по самой высокой принятой заявке.

В данном случае казначейские облигации на 100 миллионов долларов были проданы с аукциона по цене 4,05%.

На первый взгляд, это выглядит довольно плохо, поскольку Казначейству пришлось предложить более высокую доходность, чтобы увеличить свою целевую сумму.

Но насколько плохо? И как мы можем это определить?

Ответ — как обычно на Уолл-стрит - кроется в ожиданиях относительно того, что заложено в цены. Давайте обратимся к метрикам аукциона, чтобы узнать, как это делается.

*Соотношение заявок к покрытию*

Одна из первых вещей, на которую обращают внимание трейдеры, - это соотношение заявки к покрытию (часто называемое BTC-bid to cover). Простая статистика, это всего лишь общее количество полученных заявок, деленное на количество облигаций, проданных на аукционе.

В приведенном выше случае общая сумма заявок составила 140 миллионов долларов, а на аукционе были выставлены облигации на 100 миллионов долларов, так что соотношение BTC составило бы 1,4 x.

Как и во многих статистических данных, то, что мы часто ищем, - это изменения по сравнению с предыдущими периодами. Растет или падает соотношение BTC? И насколько быстро?

Если ликвидность на рынке иссякает, это было бы хорошим первым показателем. Если она падает достаточно низко, это серьезный сигнал тревоги. Подробнее об этом через минуту.

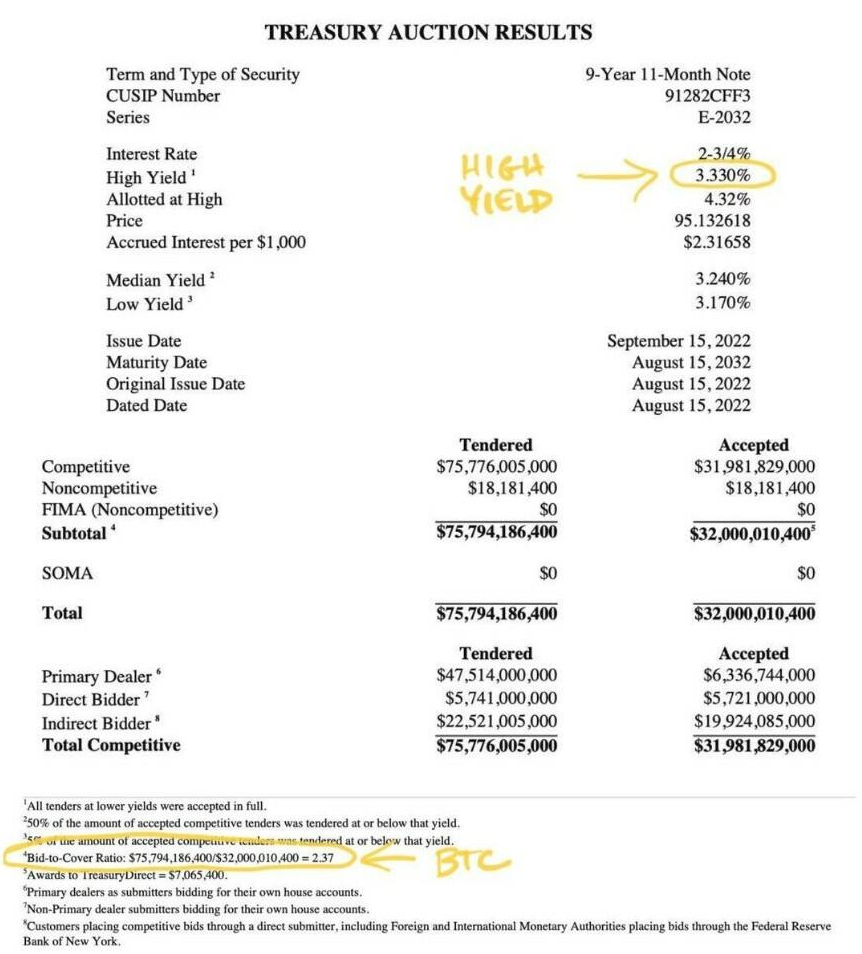

Глядя на публикацию статистики с [одного из прошлогодних] аукционов 10-летних облигаций США, мы видим внизу, в сносках, что на этом аукционе соотношение было 2,37 BTC

И, глядя на недавние аукционы 10-летних казначейских облигаций, мы видим, что это в значительной степени соответствует BTC, которое мы наблюдаем, так что никаких красных флажков здесь нет.

Высокая доходность

Другим, обычно гораздо более важным показателем, за которым следует следить, является *стоп-цена*, она же *высокая доходность* (смотрите в пресс-релизе выше) - фактическая доходность, полученная участниками аукциона.

Здесь мы ищем две вещи. Помните, как мы говорили, что эти ценные бумаги торгуются на рынке "когда выпущено", до аукциона и в преддверии него?

Это создает так называемую "мгновенную цену". Она устанавливает ценовые ожидания для аукциона и является важной информацией для инвесторов.

Во-первых, была ли цена на аукционе завышена или занижена? При завышенной цене, "стоп-цена" (высокая доходность) ниже, чем "мгновенная цена" (при выдаче доходности), и это обычно рассматривается как солидный аукцион. При заниженной цене, "стоп-цена" выше, чем "мгновенная цена", что указывает на слабый аукцион.

Проще говоря, snap (дата выпуска) говорит нам о том, как торговалась облигация в преддверии аукциона, а stop (высокая доходность) говорит нам о том, насколько сильным был сам аукцион.

Хвост аукциона

Еще одна вещь, которую мы ищем с высокой доходностью и которая нравится поклонникам облигаций, называется "аукционный хвост". "Хвост" - это высокая доходность за вычетом доходности облигации на момент выпуска.

[QTR: В более простых, немного менее точных терминах, вы можете думать об этом как о разнице между ожидаемой доходностью до аукциона и реальной высокой доходностью, фактически определенной аукционом. Еще проще, но менее точно, вы можете рассматривать это как своего рода разброс между ожиданиями и реальностью для аукциона, причем более высокий разброс означает больший разрыв].

Если нет измеримого хвоста, мы говорим, что аукцион завершен *на винтах*.

Отрицательный хвост означает, что аукцион прошел лучше, чем ожидалось, при более высоком, чем ожидалось, спросе. Но положительный хвост говорит нам о том, что аукцион прошел неудачно, поскольку доходность, полученная на аукционе, превысила ожидания рынка, что означает более слабый, чем ожидалось, спрос.

Суть в том, что хвост измеряет непредвиденные изменения спроса на облигации перед аукционом. Чем больше хвост, тем хуже аукцион.

И если мы когда-нибудь увидим хвост в диапазоне 4, 5 или 6 б.п., это будет считаться катастрофой в мире облигаций и означать, что ситуация с казначейскими облигациями США ухудшается. [QTR: Таким образом, важность вчерашнего хвоста на 5,3 б.п...]

Итак, теперь мы знаем, что низкое соотношение заявок к покрытию может быть тревожным сигналом, аукцион с заниженной ценой может вызывать некоторое беспокойство, а большой хвост - это серьезное "нет-нет". Но что именно это означает, когда аукцион казначейства терпит неудачу?

Полный провал аукциона казначейства

Возвращаясь к соотношению BTC (заявок к покрытию), вы можете задаться вопросом, что произойдет, если Казначейство проведет аукцион и получит меньше заявок, чем номинальная стоимость ценных бумаг, которые они продают.

Это означало бы, что BTC упадет ниже 1, и Казначейству не удалось собрать столько денег, сколько они ожидали. В мире облигаций это неудачный аукцион, и для Казначейства США это не что иное, как катастрофа.

Итак, вы можете спросить, учитывая снижение спроса на UST и активные продажи из Японии и Китая, существует ли вероятность провала аукциона в ближайшее время? Почему бы и нет. Да, есть.

Но есть пара исправлений, которые предотвратят это, по крайней мере пока.

Видите ли, коммерческие банки США по-прежнему переполнены капиталом, поскольку ФРС ежедневно получает более 2,3 трлн долларов от покупок обратного репо [QTR: Сейчас это число приближается к 1 трлн долларов в день, по состоянию на ноябрь 2023 года]. Это дополнительные наличные деньги, которые банки продают ФРС овернайт для выплаты процентов.

Одно из исправлений заключается в том, что ФРС скорректировала требования к SLR коммерческих банков, чтобы позволить им держать больше облигаций вместо наличных денег или инструментов, похожих на наличные деньги. Или Казначейство могло бы выпустить больше краткосрочных векселей и меньше облигаций, позволив вместо этого использовать все эти деньги обратного репо на аукционах. Но как только эти 2,3 трлн долларов закончатся [QTR: снова, теперь 1 трлн долларов], все ставки отменяются, и начинается бесконечное QE.

Учитывая все вышесказанное, теперь давайте оглянемся на итоги аукциона в четверг, любезно предоставленные графиком от Zero Hedge:

Учитывая ваши новообретенные знания, я рекомендую ознакомиться с итогами аукциона.

Что касается меня? Я собираюсь выпить пару холодных. И не в Трайбеке. К черту этих парней.

Хвост? Заявки к покрытию? Бивису и Баттхеду лучше удавалось понять это на уроках испанского языка в школе Хайленд:

Проще говоря, вчерашний аукцион облигаций означает, что государственная продажа долга, необходимая для продолжения функционирования экономической финансовой пирамиды, которую мы называем фискальной и денежно-кредитной политикой, прошла не совсем так хорошо, как хотелось бы старой вороне Джанет Йеллен.

Почему важно понимать остальную часть жаргона и бессмыслицы, связанной с аукционами? Взгляните на реакцию фондового рынка на 30-летний аукцион в четверг, любезно предоставленный мистером Дерденом из Zero Hedge:

И поэтому, когда вы в жилетке Patagonia в каком-нибудь захудалом баре в Трайбеке, где собрались все, кого я старался избегать всю свою жизнь, ведете беседу о "рыночном дне", не хотите ли вы придать ей хоть какой-то смысл? Или, по крайней мере, хорошо притворяться, как это делаю я?

Полный отчет Zero Hedge об аукционе в четверг, посвященном катастрофе, можно найти здесь, хотя, вероятно, его стоит прочитать после приведенной ниже статьи “...для чайников” о том, как понимать терминологию аукциона.

Приведенное ниже объяснение того, как работают казначейские аукционы, было написано в 2022 году Джеймсом Лавишем, CFA.

Казначейские аукционы могут дать нам подсказки к пониманию состояния или проблем всей финансовой системы США. Но что это за подсказки и как их определить?

Терминология и основы аукционов

Во-первых, эта тема посвящена аукционам Министерства финансов США по продаже облигаций для финансирования государственного долга США. У них разные сроки погашения и названия:

T-Bills короче 1 года

Notes короче 10 лет

Срок действия Bonds превышает 10 лет

а казначейские ценные бумаги с защитой от инфляции (TIPS) и ноты с плавающей процентной ставкой (FRNS) имеют различные сроки погашения

Все это можно назвать "облигациями", но трейдеры никогда не называют "нотами" что-либо сроком более 10 лет. Казначейские аукционы проводятся регулярно, и каждый год проводится около 300 публичных аукционов.

На данный момент Казначейство США выставило на аукцион облигации на сумму около 11,2 трлн долларов в 2022 году [когда была написана оригинальная статья Джеймса]. Крупный бизнес. Тот, на который нужен большой спрос, чтобы вся эта долговая шарада продолжалась.

Давайте проясним некоторые определения и правила, чтобы понять, что происходит во время аукциона. Во-первых, для непосредственного участия участник торгов должен иметь зарегистрированную учетную запись.

Учреждения используют TAAPS (Казначейскую автоматизированную систему обработки аукционов), физические лица используют учетную запись TreasuryDirect. Физические лица могут размещать *неконкурентные* заявки только в том случае, если они согласны принять любую ставку дисконтирования (доходность), установленную аукционом. Учреждения могут размещать как неконкурентные, так и *конкурентные* заявки, в которых участник указывает процентную ставку, которую готов принять.

Учреждения также могут торговать перед аукционом, а затем рассчитываться друг с другом, когда аукцион состоится. Это называется рынком "когда выпущено" (the *when-issued* market) и довольно важно для нашего обсуждения, поэтому мы немного подробнее поговорим об этом.

Вернемся к аукциону

Как только начинается аукцион, Казначейство сначала принимает все неконкурентные заявки, а затем продает с аукциона оставшуюся часть того, что оно надеется выручить. Именно в этом случае участники конкурентных торгов не уверены, будут ли они заполнены по их цене. Этот процесс называется "Голландский аукцион".

Например, предположим, что Казначейство хочет привлечь 100 миллионов долларов 10-летними облигациями с купоном в 4%. И, скажем, оно получает 10 миллионов долларов неконкурентных заявок.

Казначейство сначала принимает все эти неконкурентные заявки и сокращает сумму, оставшуюся для голландского аукциона, до 90 миллионов долларов. Если затем оно получит следующие конкурентные предложения:

25 миллионов долларов по цене 3,88%

20 миллионов долларов по цене 3,90%

30 миллионов долларов при 4,0%

30 миллионов долларов при 4,05%

25 миллионов долларов при 4,12%

Заявки с наименьшей доходностью будут приниматься первыми, а затем повышаться до тех пор, пока аукцион не будет заполнен.

Здесь Казначейству необходимо собрать 100 миллионов долларов.

Сначала принимаются все неконкурентные заявки на сумму 10 миллионов долларов, затем все конкурентные заявки до 4,0% (75 миллионов долларов), затем 15 миллионов долларов из заявок на доходность 4,05% на общую сумму 90 миллионов долларов. Таким образом, только половина из тех, кто сделает заявку на доходность 4,05%, получат свой заказ.

В конце аукциона все участники получают одинаковую доходность по самой высокой принятой заявке.

В данном случае казначейские облигации на 100 миллионов долларов были проданы с аукциона по цене 4,05%.

На первый взгляд, это выглядит довольно плохо, поскольку Казначейству пришлось предложить более высокую доходность, чтобы увеличить свою целевую сумму.

Но насколько плохо? И как мы можем это определить?

Ответ — как обычно на Уолл-стрит - кроется в ожиданиях относительно того, что заложено в цены. Давайте обратимся к метрикам аукциона, чтобы узнать, как это делается.

*Соотношение заявок к покрытию*

Одна из первых вещей, на которую обращают внимание трейдеры, - это соотношение заявки к покрытию (часто называемое BTC-bid to cover). Простая статистика, это всего лишь общее количество полученных заявок, деленное на количество облигаций, проданных на аукционе.

В приведенном выше случае общая сумма заявок составила 140 миллионов долларов, а на аукционе были выставлены облигации на 100 миллионов долларов, так что соотношение BTC составило бы 1,4 x.

Как и во многих статистических данных, то, что мы часто ищем, - это изменения по сравнению с предыдущими периодами. Растет или падает соотношение BTC? И насколько быстро?

Если ликвидность на рынке иссякает, это было бы хорошим первым показателем. Если она падает достаточно низко, это серьезный сигнал тревоги. Подробнее об этом через минуту.

Глядя на публикацию статистики с [одного из прошлогодних] аукционов 10-летних облигаций США, мы видим внизу, в сносках, что на этом аукционе соотношение было 2,37 BTC

И, глядя на недавние аукционы 10-летних казначейских облигаций, мы видим, что это в значительной степени соответствует BTC, которое мы наблюдаем, так что никаких красных флажков здесь нет.

Высокая доходность

Другим, обычно гораздо более важным показателем, за которым следует следить, является *стоп-цена*, она же *высокая доходность* (смотрите в пресс-релизе выше) - фактическая доходность, полученная участниками аукциона.

Здесь мы ищем две вещи. Помните, как мы говорили, что эти ценные бумаги торгуются на рынке "когда выпущено", до аукциона и в преддверии него?

Это создает так называемую "мгновенную цену". Она устанавливает ценовые ожидания для аукциона и является важной информацией для инвесторов.

Во-первых, была ли цена на аукционе завышена или занижена? При завышенной цене, "стоп-цена" (высокая доходность) ниже, чем "мгновенная цена" (при выдаче доходности), и это обычно рассматривается как солидный аукцион. При заниженной цене, "стоп-цена" выше, чем "мгновенная цена", что указывает на слабый аукцион.

Проще говоря, snap (дата выпуска) говорит нам о том, как торговалась облигация в преддверии аукциона, а stop (высокая доходность) говорит нам о том, насколько сильным был сам аукцион.

Хвост аукциона

Еще одна вещь, которую мы ищем с высокой доходностью и которая нравится поклонникам облигаций, называется "аукционный хвост". "Хвост" - это высокая доходность за вычетом доходности облигации на момент выпуска.

[QTR: В более простых, немного менее точных терминах, вы можете думать об этом как о разнице между ожидаемой доходностью до аукциона и реальной высокой доходностью, фактически определенной аукционом. Еще проще, но менее точно, вы можете рассматривать это как своего рода разброс между ожиданиями и реальностью для аукциона, причем более высокий разброс означает больший разрыв].

Если нет измеримого хвоста, мы говорим, что аукцион завершен *на винтах*.

Отрицательный хвост означает, что аукцион прошел лучше, чем ожидалось, при более высоком, чем ожидалось, спросе. Но положительный хвост говорит нам о том, что аукцион прошел неудачно, поскольку доходность, полученная на аукционе, превысила ожидания рынка, что означает более слабый, чем ожидалось, спрос.

Суть в том, что хвост измеряет непредвиденные изменения спроса на облигации перед аукционом. Чем больше хвост, тем хуже аукцион.

И если мы когда-нибудь увидим хвост в диапазоне 4, 5 или 6 б.п., это будет считаться катастрофой в мире облигаций и означать, что ситуация с казначейскими облигациями США ухудшается. [QTR: Таким образом, важность вчерашнего хвоста на 5,3 б.п...]

Итак, теперь мы знаем, что низкое соотношение заявок к покрытию может быть тревожным сигналом, аукцион с заниженной ценой может вызывать некоторое беспокойство, а большой хвост - это серьезное "нет-нет". Но что именно это означает, когда аукцион казначейства терпит неудачу?

Полный провал аукциона казначейства

Возвращаясь к соотношению BTC (заявок к покрытию), вы можете задаться вопросом, что произойдет, если Казначейство проведет аукцион и получит меньше заявок, чем номинальная стоимость ценных бумаг, которые они продают.

Это означало бы, что BTC упадет ниже 1, и Казначейству не удалось собрать столько денег, сколько они ожидали. В мире облигаций это неудачный аукцион, и для Казначейства США это не что иное, как катастрофа.

Итак, вы можете спросить, учитывая снижение спроса на UST и активные продажи из Японии и Китая, существует ли вероятность провала аукциона в ближайшее время? Почему бы и нет. Да, есть.

Но есть пара исправлений, которые предотвратят это, по крайней мере пока.

Видите ли, коммерческие банки США по-прежнему переполнены капиталом, поскольку ФРС ежедневно получает более 2,3 трлн долларов от покупок обратного репо [QTR: Сейчас это число приближается к 1 трлн долларов в день, по состоянию на ноябрь 2023 года]. Это дополнительные наличные деньги, которые банки продают ФРС овернайт для выплаты процентов.

Одно из исправлений заключается в том, что ФРС скорректировала требования к SLR коммерческих банков, чтобы позволить им держать больше облигаций вместо наличных денег или инструментов, похожих на наличные деньги. Или Казначейство могло бы выпустить больше краткосрочных векселей и меньше облигаций, позволив вместо этого использовать все эти деньги обратного репо на аукционах. Но как только эти 2,3 трлн долларов закончатся [QTR: снова, теперь 1 трлн долларов], все ставки отменяются, и начинается бесконечное QE.

Учитывая все вышесказанное, теперь давайте оглянемся на итоги аукциона в четверг, любезно предоставленные графиком от Zero Hedge:

Учитывая ваши новообретенные знания, я рекомендую ознакомиться с итогами аукциона.

Что касается меня? Я собираюсь выпить пару холодных. И не в Трайбеке. К черту этих парней.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба