«Тинькофф» опубликовал отчет за 3 квартал 2023 года. В статье разбор результатов деятельности и обновление прогноза.

Анализ

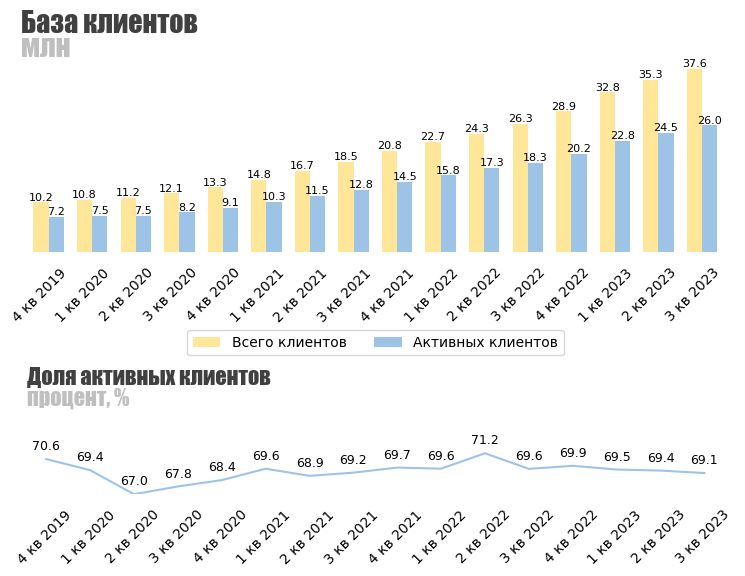

База клиентов выросла на 43% год к году, с 26,3 до 37,6 млн человек. Доля активных клиентов все также держится в районе 70%, хотя заметно небольшое снижение. В целом тут динамика почти такая же, как у Озона, поэтому считаю, что до 43 млн должны также быстро дорасти.

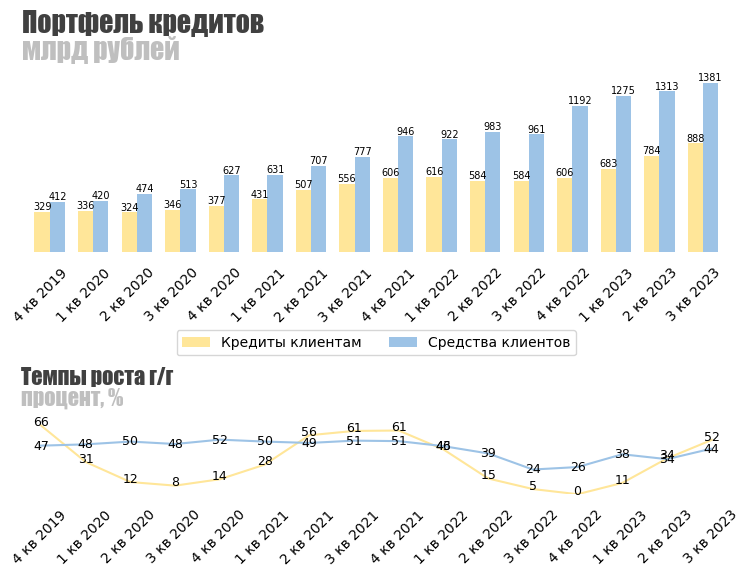

Темпы роста кредитного портфеля ускорились и достигли 52% год к году. Общий объем кредитов составил 888 млрд рублей, что все еще значительно меньше средств клиентов на балансе. По этой причине считаю, что у компании все еще сохраняется пространство для быстрого роста.

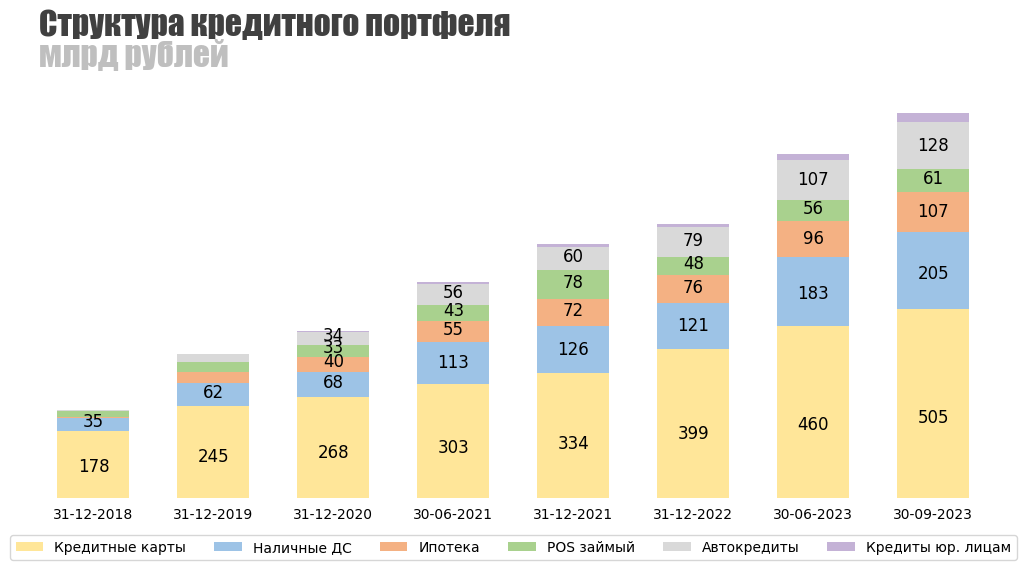

В разбивке по сегментам большую часть прироста портфеля продолжают составлять кредитные карты и кредиты наличными, к началу года они выросли на 27% и 69% соответственно, до 505 и 205 млрд рублей. Стоит также отметить сильную динамику автокредитования, которое с начала года прибавило 62%, до 128 млрд рублей.

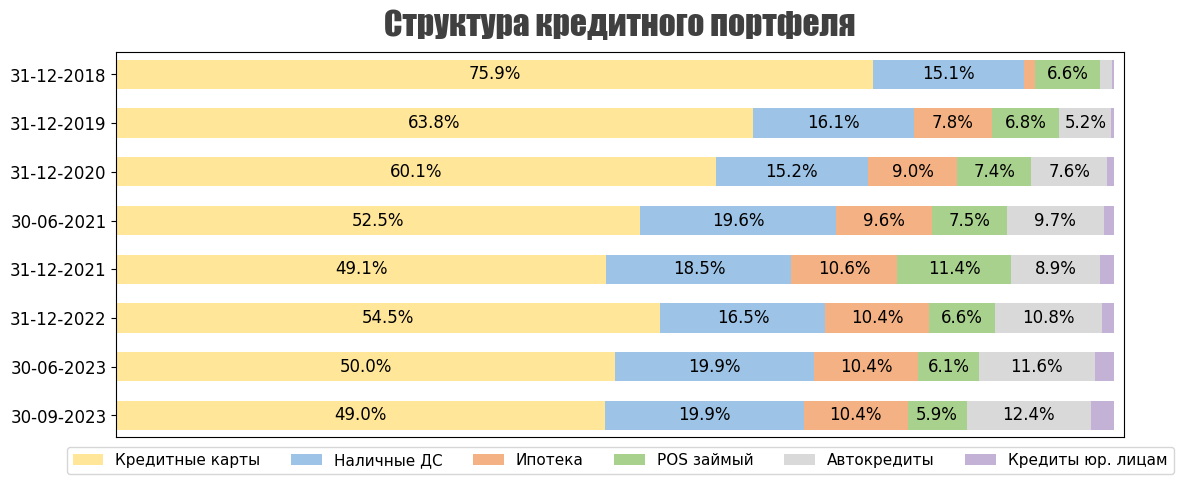

По структуре видно, что банку сложно дальше расти за счет потребительских кредитов, поэтому состав портфеля понемногу меняется. Логично было бы ожидать смещения фокуса в сторону автокредитования и ипотеки.

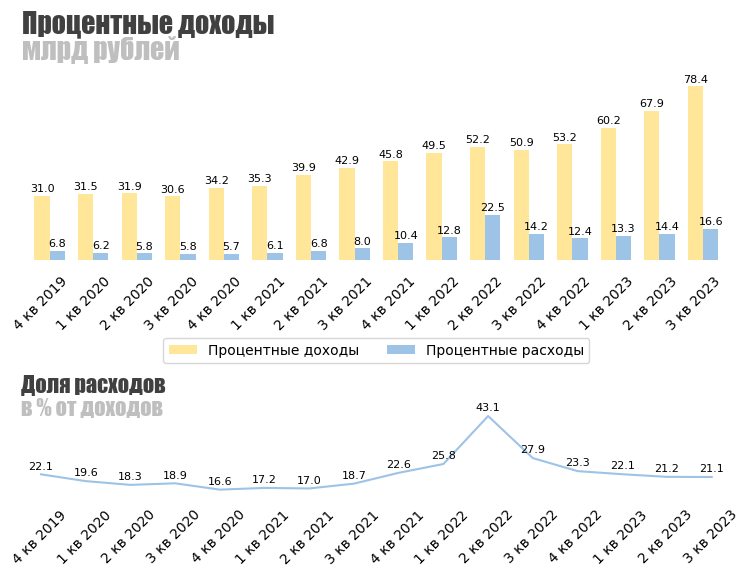

Процентные доходы выросли на 59% год к году, с 50,9 до 78,4 млрд рублей, преимущественно за счет сильной динамики кредитного портфеля. Процентные расходы увеличились скромнее, всего на 16,4% год к году, с 14,2 до 16,6 млрд рублей. Доля расходов в процентах от доходов упала до 21,1%. Улучшения маржи по этому сегменту удалось достичь за счет большого объема средств физ. лиц на балансе. Проще говоря, у компании нет проблем с ликвидностью.

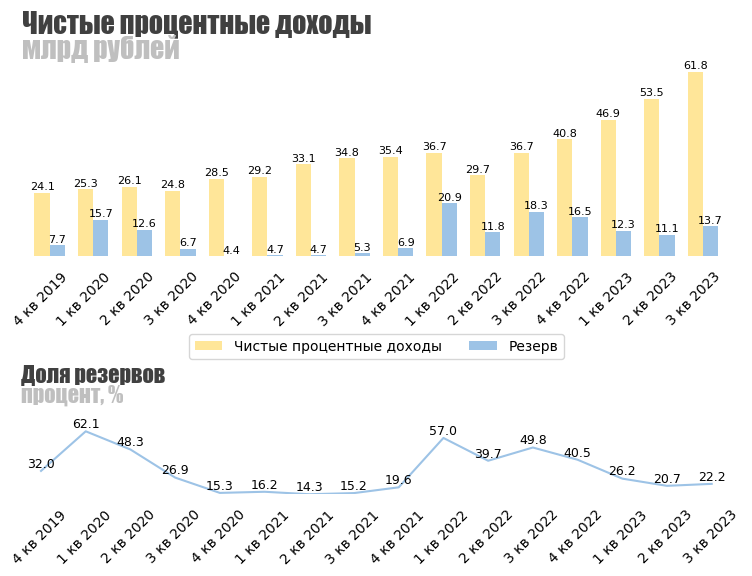

В результате вышеописанных изменений чистые процентные доходы поставили новый рекорд в 61,8 млрд рублей, +68% год к году. Доля резервов немного выросла, но в общем находится на достаточно низком уровне по историческим меркам, всего 22,2% от ЧПД.

Как итог, ЧПД после резерва тоже обновили максимум и составили 48,1 млрд рублей. Тут на темпы роста нет смысла смотреть из-за низкой базы 2022 года, но и так заметно, что тренд позитивный.

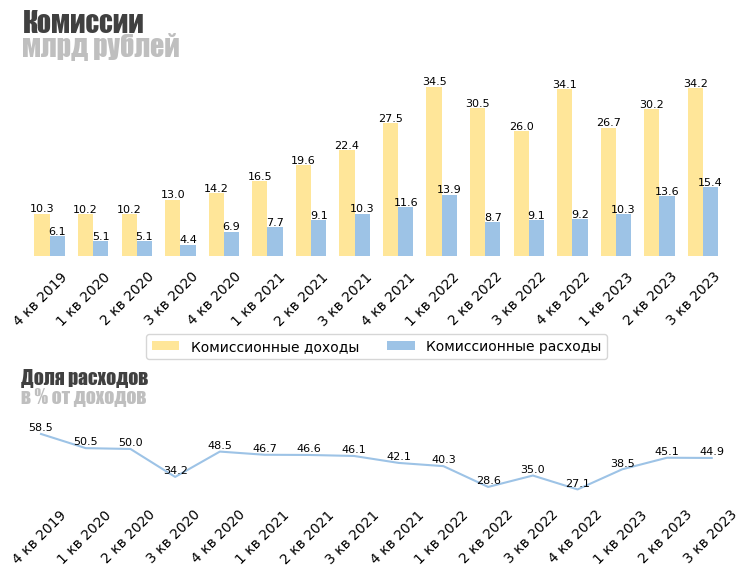

Комиссионные доходы выросли на 32% год к году, с 26 до 34,2 млрд рублей, в основном за счет увеличения доходов с эквайринговых комиссий и брокерского бизнеса. Комиссионные расходы выросли на 68% год к году, с 9,1 до 15,4 млрд рублей, а их доля в доходах закрепилась в районе 45%, что хорошо.

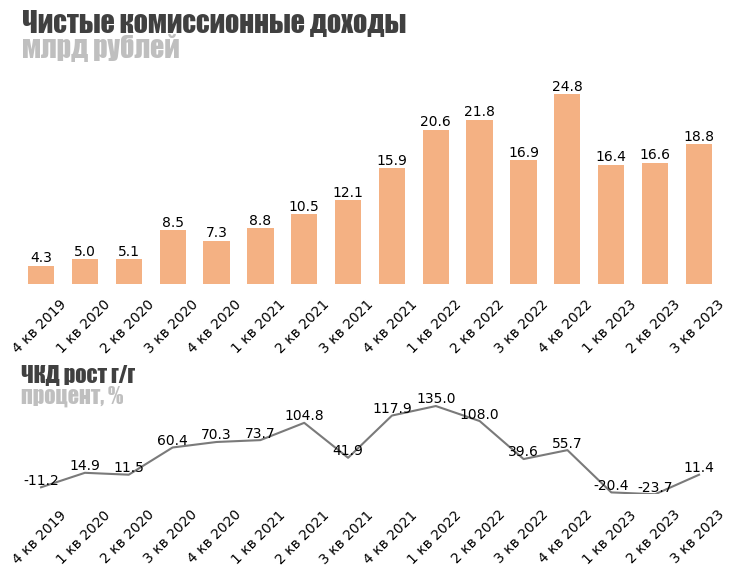

Как итог, ЧКД выросли на 11,4% год к году, с 16,9 до 18,8 млрд рублей. Здесь динамика не такая впечатляющая, как в процентных доходах, но понемногу налаживается.

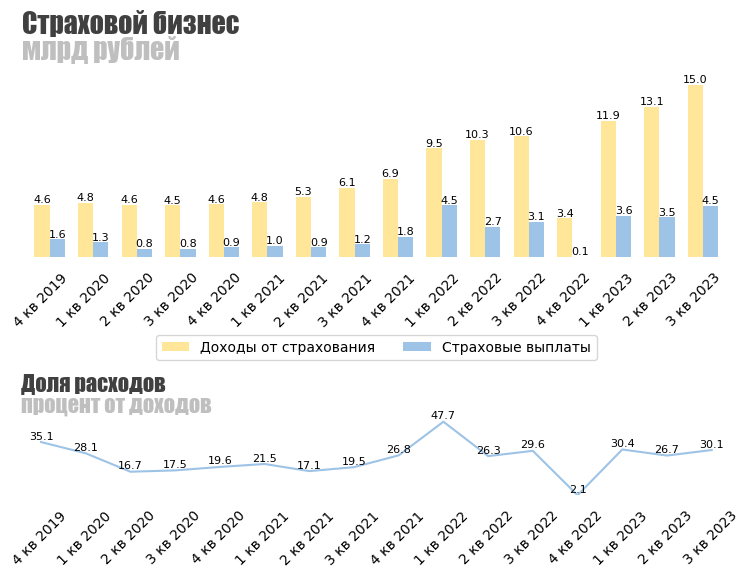

В этот раз решил еще отдельно разобрать страховой бизнес, так как его вклад в доходы компании стал достаточно большим.

Доходы от страхования выросли на 42% год к году, с 10,6 до 15 млрд рублей. Доля страховых выплат держится в районе 30% от доходов уже третий квартал, что хорошо.

*Примечание: результаты четвертого квартала видимо будут пересматривать, потому что они не сходятся с МСФО 2022 года. Согласно последним данным TCSG за 9 месяцев 2022 года заработали 30,4 млрд рублей, а в отчете за весь 2022 год стоит сумма в 33 млрд, что графически выглядит несуразно.

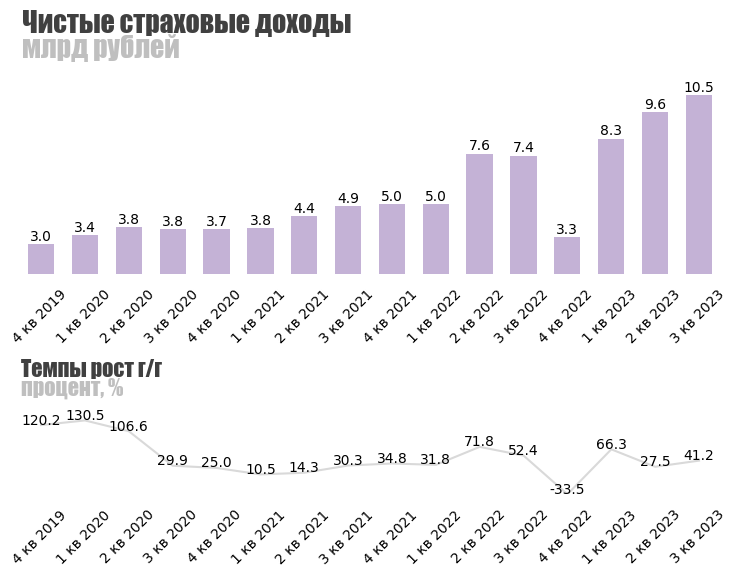

Чистые страховые выплаты (ЧСД) выросли на 41,2% год к году, с 7,4 до 10,5 млрд рублей. Здесь тоже тренд позитивный.

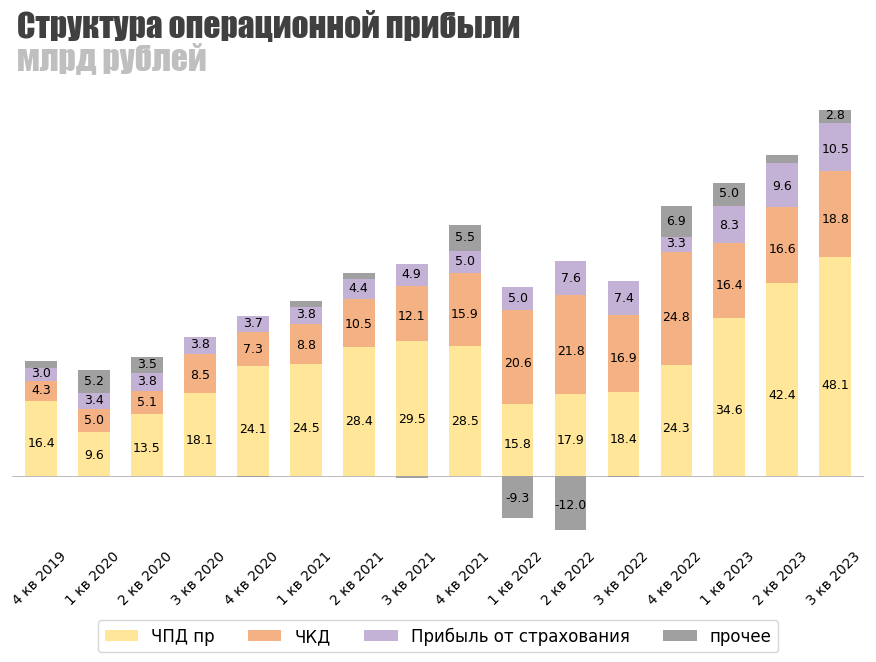

Операционная прибыль выросла на 88%, до 80,3 млрд рублей. Основной вклад внесли ЧПД, потом идут ЧКД и ЧСД. Вклад прочих статей несущественный.

Операционные расходы банк держит под контролем. Как следствие, их доля в операционной прибыли продолжает падать и в третьем квартале опустилась до 62,7%. То есть, операционная маржа улучается — опять же хорошо.

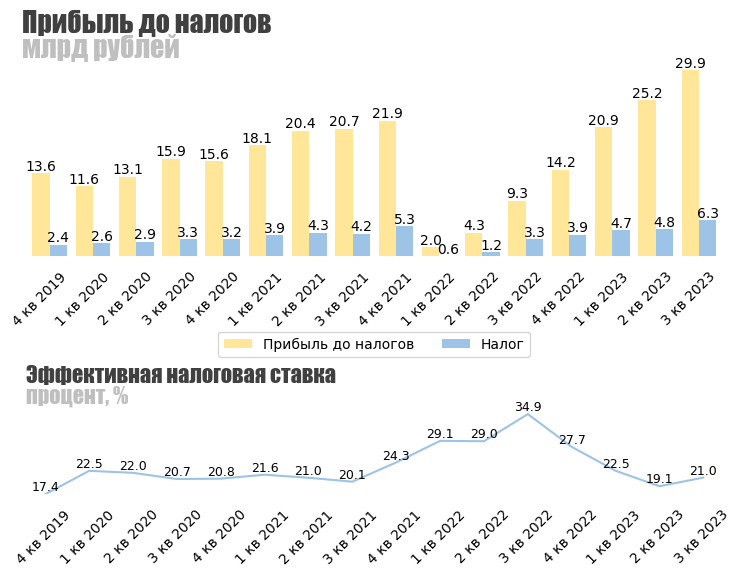

Налоговая ставка тоже нормализовалась в районе 20%, что тоже прибавило доходности бизнесу.

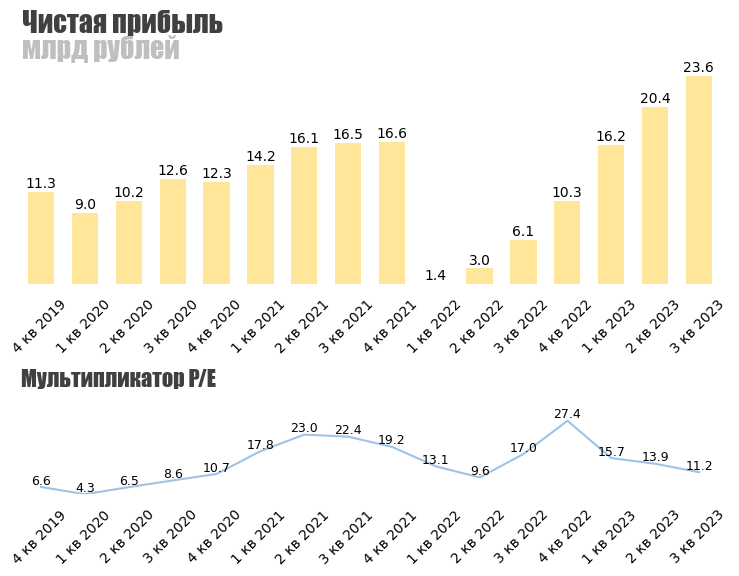

Как итог, чистая прибыль выросла до 23,6 млрд рублей - очередной рекорд, который опять же год к году нет смысла сравнивать.

Текущее P/E составляет 11,2. По историческим меркам это скорее нормально. Если сравнивать со Сбером, то тут, конечно, разрыв существенный. У большого и зеленого P/E в районе 4,5. То есть, «Тинькофф» стоит где-то в 2,5 раза дороже по этой метрике. Обосновано ли? На мой взгляд, да. У Сбера годовые темпы роста кредитного портфеля находятся в районе 23%, у «Тинькофф» - 52%. За счет двухкратного разрыва в темпах роста и выходит двухкратная премия.

Считаю, что в следующем году банк должен без особых проблем заработать 100 и более млрд рублей чистой прибыли. Если брать P/E 12 как справедливый (среднее значение за все время), то можно ждать роста котировок акций до 5300 рублей.

В целом бизнес у компании сильный по многим меркам: высокие темпы роста, диверсифицированные источники доходов, есть пространство для роста как в объемах, так и в эффективности, достаточность капитала тоже высокая. В акциях есть перспектива.

Ниже привел сравнение банков по достаточности капитала. «Тинькофф» выглядит вполне себе сильно по этому показателю, поэтому каких-то проблем как с ВТБ не ожидаю.

Заключение

Банк продолжает демонстрироваться высокие темпы роста базы клиентов и кредитного портфеля, что толкает процентные и комиссионные доходы вверх. Страховой бизнес тоже растет и с каждым годом вносит все больший вклад, что есть большой плюс, так как диверсификация доходов лишней не бывает. Операционная маржа понемногу улучшается, эффективная налоговая ставка нормализовалась и, как следствие, прибыль поставила очередной рекорд.

В прогнозе закладываю 100 млрд в 2024 году (скорее всего заработают больше) с P/E 12 можно ожидать роста котировок до 5300 рублей.

Анализ

База клиентов выросла на 43% год к году, с 26,3 до 37,6 млн человек. Доля активных клиентов все также держится в районе 70%, хотя заметно небольшое снижение. В целом тут динамика почти такая же, как у Озона, поэтому считаю, что до 43 млн должны также быстро дорасти.

Темпы роста кредитного портфеля ускорились и достигли 52% год к году. Общий объем кредитов составил 888 млрд рублей, что все еще значительно меньше средств клиентов на балансе. По этой причине считаю, что у компании все еще сохраняется пространство для быстрого роста.

В разбивке по сегментам большую часть прироста портфеля продолжают составлять кредитные карты и кредиты наличными, к началу года они выросли на 27% и 69% соответственно, до 505 и 205 млрд рублей. Стоит также отметить сильную динамику автокредитования, которое с начала года прибавило 62%, до 128 млрд рублей.

По структуре видно, что банку сложно дальше расти за счет потребительских кредитов, поэтому состав портфеля понемногу меняется. Логично было бы ожидать смещения фокуса в сторону автокредитования и ипотеки.

Процентные доходы выросли на 59% год к году, с 50,9 до 78,4 млрд рублей, преимущественно за счет сильной динамики кредитного портфеля. Процентные расходы увеличились скромнее, всего на 16,4% год к году, с 14,2 до 16,6 млрд рублей. Доля расходов в процентах от доходов упала до 21,1%. Улучшения маржи по этому сегменту удалось достичь за счет большого объема средств физ. лиц на балансе. Проще говоря, у компании нет проблем с ликвидностью.

В результате вышеописанных изменений чистые процентные доходы поставили новый рекорд в 61,8 млрд рублей, +68% год к году. Доля резервов немного выросла, но в общем находится на достаточно низком уровне по историческим меркам, всего 22,2% от ЧПД.

Как итог, ЧПД после резерва тоже обновили максимум и составили 48,1 млрд рублей. Тут на темпы роста нет смысла смотреть из-за низкой базы 2022 года, но и так заметно, что тренд позитивный.

Комиссионные доходы выросли на 32% год к году, с 26 до 34,2 млрд рублей, в основном за счет увеличения доходов с эквайринговых комиссий и брокерского бизнеса. Комиссионные расходы выросли на 68% год к году, с 9,1 до 15,4 млрд рублей, а их доля в доходах закрепилась в районе 45%, что хорошо.

Как итог, ЧКД выросли на 11,4% год к году, с 16,9 до 18,8 млрд рублей. Здесь динамика не такая впечатляющая, как в процентных доходах, но понемногу налаживается.

В этот раз решил еще отдельно разобрать страховой бизнес, так как его вклад в доходы компании стал достаточно большим.

Доходы от страхования выросли на 42% год к году, с 10,6 до 15 млрд рублей. Доля страховых выплат держится в районе 30% от доходов уже третий квартал, что хорошо.

*Примечание: результаты четвертого квартала видимо будут пересматривать, потому что они не сходятся с МСФО 2022 года. Согласно последним данным TCSG за 9 месяцев 2022 года заработали 30,4 млрд рублей, а в отчете за весь 2022 год стоит сумма в 33 млрд, что графически выглядит несуразно.

Чистые страховые выплаты (ЧСД) выросли на 41,2% год к году, с 7,4 до 10,5 млрд рублей. Здесь тоже тренд позитивный.

Операционная прибыль выросла на 88%, до 80,3 млрд рублей. Основной вклад внесли ЧПД, потом идут ЧКД и ЧСД. Вклад прочих статей несущественный.

Операционные расходы банк держит под контролем. Как следствие, их доля в операционной прибыли продолжает падать и в третьем квартале опустилась до 62,7%. То есть, операционная маржа улучается — опять же хорошо.

Налоговая ставка тоже нормализовалась в районе 20%, что тоже прибавило доходности бизнесу.

Как итог, чистая прибыль выросла до 23,6 млрд рублей - очередной рекорд, который опять же год к году нет смысла сравнивать.

Текущее P/E составляет 11,2. По историческим меркам это скорее нормально. Если сравнивать со Сбером, то тут, конечно, разрыв существенный. У большого и зеленого P/E в районе 4,5. То есть, «Тинькофф» стоит где-то в 2,5 раза дороже по этой метрике. Обосновано ли? На мой взгляд, да. У Сбера годовые темпы роста кредитного портфеля находятся в районе 23%, у «Тинькофф» - 52%. За счет двухкратного разрыва в темпах роста и выходит двухкратная премия.

Считаю, что в следующем году банк должен без особых проблем заработать 100 и более млрд рублей чистой прибыли. Если брать P/E 12 как справедливый (среднее значение за все время), то можно ждать роста котировок акций до 5300 рублей.

В целом бизнес у компании сильный по многим меркам: высокие темпы роста, диверсифицированные источники доходов, есть пространство для роста как в объемах, так и в эффективности, достаточность капитала тоже высокая. В акциях есть перспектива.

Ниже привел сравнение банков по достаточности капитала. «Тинькофф» выглядит вполне себе сильно по этому показателю, поэтому каких-то проблем как с ВТБ не ожидаю.

Заключение

Банк продолжает демонстрироваться высокие темпы роста базы клиентов и кредитного портфеля, что толкает процентные и комиссионные доходы вверх. Страховой бизнес тоже растет и с каждым годом вносит все больший вклад, что есть большой плюс, так как диверсификация доходов лишней не бывает. Операционная маржа понемногу улучшается, эффективная налоговая ставка нормализовалась и, как следствие, прибыль поставила очередной рекорд.

В прогнозе закладываю 100 млрд в 2024 году (скорее всего заработают больше) с P/E 12 можно ожидать роста котировок до 5300 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба