2 января 2024 Omega Global Кошкина Лика

Традиционного ранее новогоднего обзора не будет, поэтому во вводной на январь также рассмотрю ожидания/риски на весь 2024 год.

Рисков множество, они включают в себя геополитику, экономику, долговой кризис и, конечно же, политику ФРС.

В обычной ситуации, если мы говорим об активах США, все возможные риски оцениваются только с точки зрения политики ФРС, но в этот раз ситуация немного иная, геополитические проблемы и их последствия могут выйти на первый план.

Риски 2024 года:

1. Политика ФРС.

Голубиный разворот ФРС очевиден, весь вопрос в темпах снижения ставок.

Правильным сценарием, который соответствует необходимости возвращения экономики США к росту до ноябрьских выборов, является снижение ставок ФРС с марта с продолжением в мае и июне, после чего, согласно правилам негласного этикета, должна быть взята пауза до декабря, но во времена правления самого демократичного президента Байдена прежних правил не существует, поэтому все зависит от ситуации в экономике и темпов падения инфляции.

Чтобы начать снижать ставки в марте нужно предупредить рынки на заседании 31 января, что приведет к росту аппетита к риску.

Насколько долгим и сильным может быть аппетит к риску на рынках при начале снижения ставок ФРС?

Текущая ставка ФРС находится на 5,25%-5,5%, если снижение будет темпами по 0,25% на каждом заседании в марте, мае и июне, то перед вероятной паузой диапазон ставки ФРС составит 4,50%-4,75%, а такое снижение уже с лихвой учтено в доходностях ГКО США, а значит при отсутствии сюрпризов от ФРС в виде снижения ставки на 0,50% за заседание аппетит к риску будет слабым, он будет чувствительным к темпам роста инфляции и экономики.

Инфляция напрямую зависит от геополитики, ситуация в Красном море может привести к росту цен не только на нефть, но и на другие товары по причине проблем с цепочкой поставок.

Многие компании ритейла снизили прогнозы по прибыли на 4 квартал, ссылаясь на проблемы с цепочкой поставок (с этого начался рост инфляции при пандемии) и проблема до сих пор не решена.

Экономика может преподнести неприятный сюрприз в любой момент, ибо сезон распродаж позади, а избыточные сбережения населения, накопленные во время пандемии, на исходе.

Цикл повышения ставок ФРС происходил резкими темпами, текущие ставки неподъемны для кучи зомби-компаний, которые расплодились из-за щедрости ФРС, что неизменно приведет к волне банкротств и увольнений.

Быстрое пикирование экономики вниз заставит ФРС снижать ставки в более стремительном темпе, но помощи будет немного до тех пор, пока ставки остаются на ограничительной территории для экономики, а это примерно около 2,5% на текущий момент.

Если экономика США продолжит демонстрировать чудеса устойчивости, то ФРС не выйдет за рамки традиционного снижения ставок по 0,25% за одно заседание и, более вероятно, возьмет паузу бездействия как минимум в три месяца до выборов президента США, хотя эффект Златовласки может продлить аппетит к риску при отсутствии иных потрясений.

Но правильный сценарий один: экономика рухнет, а ФРС не сможет предоставить достаточную поддержку как минимум вовремя.

Во многих развитых странах мира ВВП уже упал до отрицательных значений, США держатся дольше других благодаря большим вливаниям денег, как ФРС, так и правительства, во время пандемии, но и США не избежит участи рецессии.

Рынки ещё не осознали, но рост инфляции после чрезмерных стимулов во время пандемии окажет непосредственное влияние на будущую политику ЦБ.

Когда Бернанке впервые запустил программу QE после кризиса 2008 года, то бу глава ФРС Гринспен заявил, что «печать» денег приведет к двузначной инфляции.

Тогда этого не произошло, ФРС придумала антидот: повысила ставки по избыточным резервам и откачивала лишнюю ликвидность с рынка.

ФРС настолько поверила в свою силу, что затопила деньгами рынки во время пандемии, это был эксперимент вертолетных денег, который привел к резкому росту инфляции.

Эксперимент закончился плохо и прямым следствием может стать решение о неприемлемости QE в будущем, по крайней мере в прошлых объемах.

Если в ситуации рецессии ФРС остановится при снижении ставки около 2,0% и откажется от запуска QE: эффект будет хуже, чем после краха Леман Бразерс.

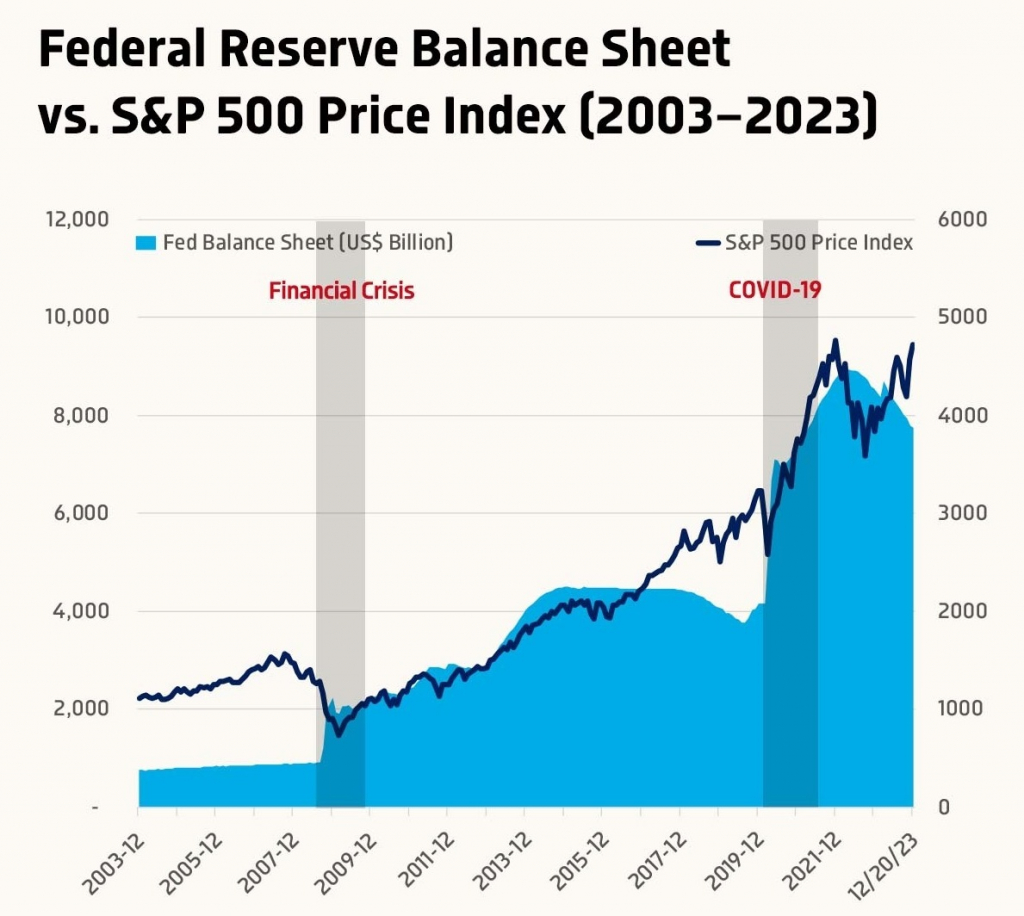

Рост фондового рынка с 2009 года имеет прямую корреляцию с балансом ФРС и на текущий момент уже есть расхождение, рынок продолжает рост, невзирая на QT ФРС.

Закончится сие падением, весь вопрос в быстроте осознания рынками изменения основ политики ФРС с привычных «рецессия-ставки до нуля-запуск QE со спасением банков» до «рецессия-ставки 2,0%+- и цифровой доллар, банки спасают себя сами».

Только долговой кризис может сподвигнуть ФРС на ограниченные интервенции на долговой рынок, ибо долговой рынок — это священная корова.

2. Торговые войны.

Самое большее, что не любят инвесторы – торговые войны.

Четверть мира может друг друга перестрелять и рынок только глазом моргнет на пару дней, но торговые войны с основными партнерами – это уход от риска, длительность зависит от масштаба.

Байден старается балансировать между желанием дотянуть экономику США растущей до выборов в ноябре 2024 года и необходимостью быть жестким с Китаем, чтобы не давать лишний козырь Трампу, но это дается тяжело.

Повышение пошлин США на электрокары Китая запустит новый виток торговой войны, ответ Китая будет соразмерным, падение рынков в этом случае неминуемо.

3. Долговой кризис.

Может поспорить со 2 местом рейтинга, ибо практически неминуем.

США не будут пытаться урегулировать вопрос роста госдолга до выборов, аппетиты по займам растут, разделение мира на биполярный ограничило приток иностранного капитала, рейтинг США больше не ААА (что ограничивает покупки фондами), долларовая ликвидность резко уменьшается.

Последней каплей может стать повышение ставок ВоЯ, ибо это уменьшит приток в ГКО США инвесторов Японии.

В моменте будут падать долговой и фондовый рынки одновременно.

Спасет сильная рецессия в США или QE ФРС.

4. Региональные военные конфликты.

Очевидно, что Израиль не будет последней горячей точкой на этой планете, разделение мира на биполярный продолжит втягивать в воронку все большее количество стран.

Финальным этапом станет Тайвань, выборы на Тайване – ключ к пониманию времени, ибо при победе проамериканского кандидата ситуация имеет шанс решения конфликта военным путем уже в этом году, ибо слабее президента, чем Байден, трудно найти.

Выборы 13 января, инаугурация 20 мая.

Согласно мнению военных экспертов апрель и октябрь являются самыми возможными месяцами конфликта, ибо в это время море спокойное.

Поскольку Тайвань — это чипы и прочие фишки для ИИ, то негатив для фондового рынка будет очень сильным.

5. Гражданская война в США.

Она уже началась 6 января 2021 года при попытке захвата сторонниками Трампа Капитолия США.

С учетом, что Байден в попытке не допустить Трампа к выборам попрал невинность суда США – риск значителен.

Президентская компания будет грязной, её итоги могут иметь серьезные негативные последствия, что приведет к уходу инвесторов из активов США.

6. Пандемия, технологический кризис, прилет инопланетян.

После 2020 года обязательно в планах нужно иметь такую строку, куда можно записывать любые фантазии, ибо они могут стать реальностью.

Главные драйверы января:

— Заседание ФРС 31 декабря.

Весь январь рынки будут по данным США понять даст ли ФРС на заседании 31 января указание о намерении снизить ставку в марте.

В главном фокусе: рынок труда, инфляция и ВВП США за 4 квартал.

— Выборы на Тайване.

Победа прокитайского кандидата даст аппетит к риску, проамериканского – усилит геополитические опасения и может привести к уходу от риска.

— Заседание ЦБ Японии.

Глава ВоЯ Уэда пообещал на январском заседании дать рынкам указания по параметрам отказа от стимулов.

Наличие таких указаний может привести к сильным движениям.

— Заседание ЕЦБ.

Глава ЕЦБ Лагард заявила, что решение о возможном снижении ставок будет приниматься на основании мартовских прогнозов.

Проходное заседание, но при сильном падении инфляции риторика будет голубиной.

— Отчетность компаний за 4 квартал.

Вряд ли этот сезон будет успешным, хотя некоторые компании ждут восстановление спроса на электронику, что отразится в прогнозах.

По-прежнему ждем информации от Нвидиа по чипам для экспорта в Китай, но уже понятно, что администрация Байдена не позволит продавать чипы мощнее, чем уже производят в Китае.

По ВА/ТА:

— Евродоллар.

Евро традиционно падает с начала года, ибо эффект репатриации прекращается.

Ставки будет снижать как ФРС, так и ЕЦБ, проблем в экономике Еврозоны несравнимо больше, чем в экономике США, поэтому со временем евро вернется к роли валюты фондирования, но в первом фокусе будет ФРС и доллар.

— S&P500.

Находится в локальном канале, пробой вниз после завершения текущей волны роста с перехаем 2022 года должен быть мощным.

Глобально в большом канале, пробой которого даст цель около 3200+-, но пока ФА для такого падения нет.

Ключевые ФА-события января:

5 января нонфарм США

11 января инфляция CPI США

13 января выборы на Тайване

23 января заседание ЦБ Японии

25 января заседание ЕЦБ

25 января ВВП США за 4 квартал, первое чтение

26 января инфляция РСЕ США

31 января заседание ФРС

Рисков множество, они включают в себя геополитику, экономику, долговой кризис и, конечно же, политику ФРС.

В обычной ситуации, если мы говорим об активах США, все возможные риски оцениваются только с точки зрения политики ФРС, но в этот раз ситуация немного иная, геополитические проблемы и их последствия могут выйти на первый план.

Риски 2024 года:

1. Политика ФРС.

Голубиный разворот ФРС очевиден, весь вопрос в темпах снижения ставок.

Правильным сценарием, который соответствует необходимости возвращения экономики США к росту до ноябрьских выборов, является снижение ставок ФРС с марта с продолжением в мае и июне, после чего, согласно правилам негласного этикета, должна быть взята пауза до декабря, но во времена правления самого демократичного президента Байдена прежних правил не существует, поэтому все зависит от ситуации в экономике и темпов падения инфляции.

Чтобы начать снижать ставки в марте нужно предупредить рынки на заседании 31 января, что приведет к росту аппетита к риску.

Насколько долгим и сильным может быть аппетит к риску на рынках при начале снижения ставок ФРС?

Текущая ставка ФРС находится на 5,25%-5,5%, если снижение будет темпами по 0,25% на каждом заседании в марте, мае и июне, то перед вероятной паузой диапазон ставки ФРС составит 4,50%-4,75%, а такое снижение уже с лихвой учтено в доходностях ГКО США, а значит при отсутствии сюрпризов от ФРС в виде снижения ставки на 0,50% за заседание аппетит к риску будет слабым, он будет чувствительным к темпам роста инфляции и экономики.

Инфляция напрямую зависит от геополитики, ситуация в Красном море может привести к росту цен не только на нефть, но и на другие товары по причине проблем с цепочкой поставок.

Многие компании ритейла снизили прогнозы по прибыли на 4 квартал, ссылаясь на проблемы с цепочкой поставок (с этого начался рост инфляции при пандемии) и проблема до сих пор не решена.

Экономика может преподнести неприятный сюрприз в любой момент, ибо сезон распродаж позади, а избыточные сбережения населения, накопленные во время пандемии, на исходе.

Цикл повышения ставок ФРС происходил резкими темпами, текущие ставки неподъемны для кучи зомби-компаний, которые расплодились из-за щедрости ФРС, что неизменно приведет к волне банкротств и увольнений.

Быстрое пикирование экономики вниз заставит ФРС снижать ставки в более стремительном темпе, но помощи будет немного до тех пор, пока ставки остаются на ограничительной территории для экономики, а это примерно около 2,5% на текущий момент.

Если экономика США продолжит демонстрировать чудеса устойчивости, то ФРС не выйдет за рамки традиционного снижения ставок по 0,25% за одно заседание и, более вероятно, возьмет паузу бездействия как минимум в три месяца до выборов президента США, хотя эффект Златовласки может продлить аппетит к риску при отсутствии иных потрясений.

Но правильный сценарий один: экономика рухнет, а ФРС не сможет предоставить достаточную поддержку как минимум вовремя.

Во многих развитых странах мира ВВП уже упал до отрицательных значений, США держатся дольше других благодаря большим вливаниям денег, как ФРС, так и правительства, во время пандемии, но и США не избежит участи рецессии.

Рынки ещё не осознали, но рост инфляции после чрезмерных стимулов во время пандемии окажет непосредственное влияние на будущую политику ЦБ.

Когда Бернанке впервые запустил программу QE после кризиса 2008 года, то бу глава ФРС Гринспен заявил, что «печать» денег приведет к двузначной инфляции.

Тогда этого не произошло, ФРС придумала антидот: повысила ставки по избыточным резервам и откачивала лишнюю ликвидность с рынка.

ФРС настолько поверила в свою силу, что затопила деньгами рынки во время пандемии, это был эксперимент вертолетных денег, который привел к резкому росту инфляции.

Эксперимент закончился плохо и прямым следствием может стать решение о неприемлемости QE в будущем, по крайней мере в прошлых объемах.

Если в ситуации рецессии ФРС остановится при снижении ставки около 2,0% и откажется от запуска QE: эффект будет хуже, чем после краха Леман Бразерс.

Рост фондового рынка с 2009 года имеет прямую корреляцию с балансом ФРС и на текущий момент уже есть расхождение, рынок продолжает рост, невзирая на QT ФРС.

Закончится сие падением, весь вопрос в быстроте осознания рынками изменения основ политики ФРС с привычных «рецессия-ставки до нуля-запуск QE со спасением банков» до «рецессия-ставки 2,0%+- и цифровой доллар, банки спасают себя сами».

Только долговой кризис может сподвигнуть ФРС на ограниченные интервенции на долговой рынок, ибо долговой рынок — это священная корова.

2. Торговые войны.

Самое большее, что не любят инвесторы – торговые войны.

Четверть мира может друг друга перестрелять и рынок только глазом моргнет на пару дней, но торговые войны с основными партнерами – это уход от риска, длительность зависит от масштаба.

Байден старается балансировать между желанием дотянуть экономику США растущей до выборов в ноябре 2024 года и необходимостью быть жестким с Китаем, чтобы не давать лишний козырь Трампу, но это дается тяжело.

Повышение пошлин США на электрокары Китая запустит новый виток торговой войны, ответ Китая будет соразмерным, падение рынков в этом случае неминуемо.

3. Долговой кризис.

Может поспорить со 2 местом рейтинга, ибо практически неминуем.

США не будут пытаться урегулировать вопрос роста госдолга до выборов, аппетиты по займам растут, разделение мира на биполярный ограничило приток иностранного капитала, рейтинг США больше не ААА (что ограничивает покупки фондами), долларовая ликвидность резко уменьшается.

Последней каплей может стать повышение ставок ВоЯ, ибо это уменьшит приток в ГКО США инвесторов Японии.

В моменте будут падать долговой и фондовый рынки одновременно.

Спасет сильная рецессия в США или QE ФРС.

4. Региональные военные конфликты.

Очевидно, что Израиль не будет последней горячей точкой на этой планете, разделение мира на биполярный продолжит втягивать в воронку все большее количество стран.

Финальным этапом станет Тайвань, выборы на Тайване – ключ к пониманию времени, ибо при победе проамериканского кандидата ситуация имеет шанс решения конфликта военным путем уже в этом году, ибо слабее президента, чем Байден, трудно найти.

Выборы 13 января, инаугурация 20 мая.

Согласно мнению военных экспертов апрель и октябрь являются самыми возможными месяцами конфликта, ибо в это время море спокойное.

Поскольку Тайвань — это чипы и прочие фишки для ИИ, то негатив для фондового рынка будет очень сильным.

5. Гражданская война в США.

Она уже началась 6 января 2021 года при попытке захвата сторонниками Трампа Капитолия США.

С учетом, что Байден в попытке не допустить Трампа к выборам попрал невинность суда США – риск значителен.

Президентская компания будет грязной, её итоги могут иметь серьезные негативные последствия, что приведет к уходу инвесторов из активов США.

6. Пандемия, технологический кризис, прилет инопланетян.

После 2020 года обязательно в планах нужно иметь такую строку, куда можно записывать любые фантазии, ибо они могут стать реальностью.

Главные драйверы января:

— Заседание ФРС 31 декабря.

Весь январь рынки будут по данным США понять даст ли ФРС на заседании 31 января указание о намерении снизить ставку в марте.

В главном фокусе: рынок труда, инфляция и ВВП США за 4 квартал.

— Выборы на Тайване.

Победа прокитайского кандидата даст аппетит к риску, проамериканского – усилит геополитические опасения и может привести к уходу от риска.

— Заседание ЦБ Японии.

Глава ВоЯ Уэда пообещал на январском заседании дать рынкам указания по параметрам отказа от стимулов.

Наличие таких указаний может привести к сильным движениям.

— Заседание ЕЦБ.

Глава ЕЦБ Лагард заявила, что решение о возможном снижении ставок будет приниматься на основании мартовских прогнозов.

Проходное заседание, но при сильном падении инфляции риторика будет голубиной.

— Отчетность компаний за 4 квартал.

Вряд ли этот сезон будет успешным, хотя некоторые компании ждут восстановление спроса на электронику, что отразится в прогнозах.

По-прежнему ждем информации от Нвидиа по чипам для экспорта в Китай, но уже понятно, что администрация Байдена не позволит продавать чипы мощнее, чем уже производят в Китае.

По ВА/ТА:

— Евродоллар.

Евро традиционно падает с начала года, ибо эффект репатриации прекращается.

Ставки будет снижать как ФРС, так и ЕЦБ, проблем в экономике Еврозоны несравнимо больше, чем в экономике США, поэтому со временем евро вернется к роли валюты фондирования, но в первом фокусе будет ФРС и доллар.

— S&P500.

Находится в локальном канале, пробой вниз после завершения текущей волны роста с перехаем 2022 года должен быть мощным.

Глобально в большом канале, пробой которого даст цель около 3200+-, но пока ФА для такого падения нет.

Ключевые ФА-события января:

5 января нонфарм США

11 января инфляция CPI США

13 января выборы на Тайване

23 января заседание ЦБ Японии

25 января заседание ЕЦБ

25 января ВВП США за 4 квартал, первое чтение

26 января инфляция РСЕ США

31 января заседание ФРС

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба