10 января 2024 Invest Era

Капитализация мирового фондового рынка оценивается в 111 трлн$, из них на фондовые рынки США приходится 47,2 трлн$ (42.5%), из них 37,5 трлн$ это капитализация S&P 500.

При этом развивающиеся страны (EM):

🔸 Занимают более 75% мировой обрабатываемой земли

🔸 Почти 90% населения

🔸 80% мирового роста ВВП

🔻 Только 11,7% мировой рыночной капитализации

Для развивающихся рынков 2024 год может быть более удачным, чем прошедший, т.к. снижение ставки ФРС ослабит доллар, что придаст силы другим мировым валютам и повысит торговую активность. А также позволит инвесторам включить режим риск-on, который был отключен в последние 2 года. Вслед за ростом США начинают расти и EM. Также есть очень серьезное отставание от развитых рынков. Звездный час EM пришелся на 2001-2008 годы, затем развитые рынки и США неизменно увеличивали разрыв. Рано или поздно спред между EM и S&P 500 будет сокращаться.

Среди наиболее перспективных направлений можно выделить: Индию, Бразилию, Юго-Восточную Азию, Грецию и Мексику. За последнее десятилетие индексы этих стран отстали от S&P 500 более чем на 700 б.п., а их оценки ниже исторического среднего значения. Инвестировать в эти страны можно через региональные ETF.

🇧🇷 Бразилия – ставка на коммодитиз

С 2020 по 2022 ЦБ Бразилии поднял ставку на 1175 б.п. до 13,75%, и сейчас идёт процесс плавного снижения. По мере снижения ставки индекс MSCI Brazil (номинированных в $) показывает уверенный рост. Сейчас ставка в Бразилии 11,75%, что предполагает огромный потенциал для снижения ставки и роста MSCI Brazil. Также это ставка на рост цен на коммодитиз – нефть, железо, никель и т.д. 2024-2025 годы могут стать сильным периодом для сырья и началом нового цикла. Текущий P/E 8.1 намного ниже нормы (11) и сохраняет значительный потенциал для роста.

🇮🇳 Индия – дорого, но перспективно

Индия может похвастаться как самой большой в мире численностью населения, так и молодежи: 65% людей моложе 35 лет. Молодёжь достаточно образована, и грамотных в стране более 90%.

🧑🎓В 2024 году Индия должна выпустить наибольшее количество выпускников университетов в мире и может похвастаться третьей по величине группой ученых и технических специалистов в мире.

Плюс к этому демократическое правительство (что дает плюс при взаимодействии с развитыми странами), настроенное на развитие рынков и промышленности страны. По мере увеличения среднего класса в стране будет расти сфера услуг, потребления и производства 📈.

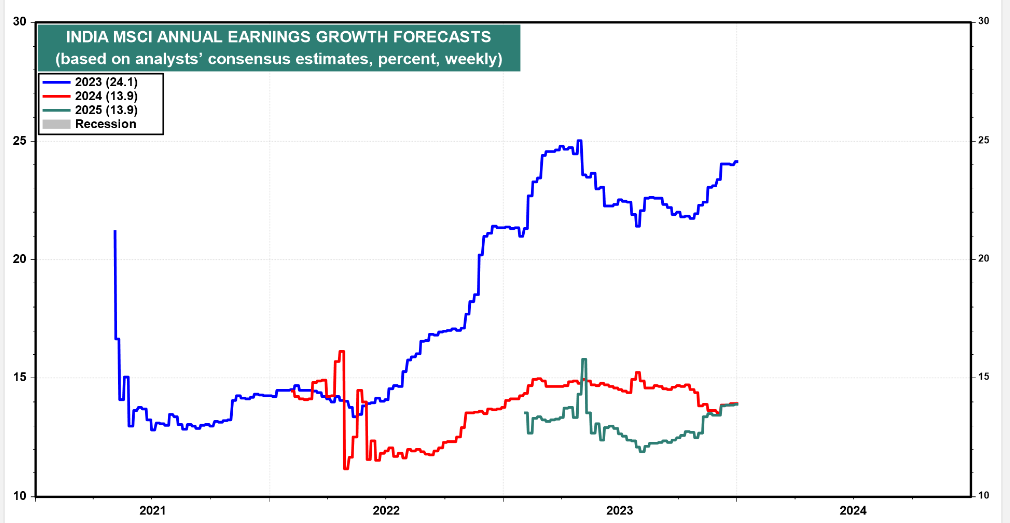

Основной недостаток – местный рынок даже дороже S&P 500 (21.7 P/E против 20). С другой стороны, это окупается высокими темпами роста прибыли в 2024-2025 годах (14%). Можно сказать, что Индия на «хайпе» и из-за этого торгуется с премией. Но оценку могут тянуть и дальше вверх, слишком уж многие делают ставку на рост местной экономики.

🇨🇳 Китай – разворот тренда

Похоже, Китай достиг 🏔 "пика пессимизма", копятся мелкие эффекты стимулирования, которые рано или поздно дадут небольшой буст экономике. Также ускорение активности в США и ЕС станет крайне важным драйвером для Китая. Оценка тут вдвое ниже, чем в США и Индии – всего 9 P/E, что уже ненамного дешевле российского рынка. Как видно по графику, по такой цене удается зайти нечасто. Да, есть отток иностранного капитала, есть геополитическое напряжение с США, но все это было и 5 лет назад. Китай всегда будет дешево оцениваться, но не по 9 P/E.

🇬🇷 Греция – европейский феникс

Рейтинг Греции недавно был повышен с мусорного до инвестиционного, а фондовый рынок страны ещё не отыграл это повышение и по-прежнему торгуется:

➖ P/E 5,1x

➖ Р/В 0,9x

➖ ROE 13,75%

➖ дивидендная доходность 5%.

Совокупность этих факторов демонстрирует высокий потенциал Греции показать опережающую динамику в 2024 году.

🇲🇽 Мексика – рост вслед за США

Мексика уже показала сильный рост в 2023 году: индекс BMV IPC в $ показал рост на 30% и потенциал роста сохраняется:

🔸На внутреннем рынке спрос по-прежнему поддерживается сочетанием сильного роста доходов от реальной заработной платы,

🔸Перед выборами растут госрасходы

🔸Сильный Песо создаёт приток денежных средств из-за границы

🔸В 2023 году инвестиции в основной капитал выросли на 28,6% г/г, достигнув самого высокого уровня за всю историю. Ожидается продолжение этой динамики, что способствует увеличению импорта машин и оборудования, начиная с 2020 года.

🔸С началом торговых войн между США и Китаем Мексика стала производственной площадкой для многих американских компаний, при этом средняя зарплата в Мексике остаётся значительно ниже чем в Китае, даже при условии ее роста на 20% в прошлом году.

Из рисков остаётся рецессия в США – главного экономического партнёра Мексики, но этот риск есть и всех вышеперечисленных кандидатов на успех.

В будущем рассмотрим и другие развивающиеся страны, где есть потенциал обойти S&P 500 в 2024-2025 годах 🤗

Часть 2

Причины, почему 2024 год может стать годом EM (развивающихся рынков):

🔸Слабый доллар позитивен для сырьевых экономик большинства EМ;

🔸Крайне низкая оценка относительно S&P 500. На данный момент это 11.6 P/E против 20 у S&P 500.

🔸После роста рынка США (а мы полагаем, что это год будет бычьим) деньги начинают перетекать в развивающиеся рынки (и наоборот – при коррекциях они утекают в США). Собственно, после 2 лет оттока EM получат неплохой буст.

В 1 части мы рассмотрели основные варианты среди ЕМ. Сейчас рассмотрим менее очевидных игроков:

🇰🇷 Южная Корея

Замедление мировой экономики и рост ставок болезненно отразились на предприятиях страны, в первую очередь на производителях чипов, аккумуляторов и потребительской электроники. В 2024 году ожидается разворот экономических показателей этих отраслей от убытков к прибылям.

В 2024 году в Корее также улучшится макроэкономическая ситуация, поскольку ожидается восстановление роста ВВП наряду с замедлением инфляции. Как видно из графика, прибыль компаний в 2023 году рухнула на 34% (!). А уже в этом году ожидается восстановление на 68%, что будет одним из главных драйверов роста рынка. То же самое касается и выручки, которая вернется на траекторию роста.

P/E выглядит не таким низким относительно среднеисторических уровней (11.2 против 9-10 в среднем). Но аналитики прогнозируют рост прибыли и в 2025 году, аж на 24%, что сделает P/E весьма комфортным.

🇮🇩 Индонезия

В 2024 году индонезийский рынок ожидает динамичный рост в таких секторах, как электромобили и потребительские расходы, которые процветают благодаря развивающемуся макроэкономическому ландшафту страны.

Выборы президента благоприятно сказываются на внутреннем потреблении, а значит такие сектора как финансы и потребительские товары, могут показать солидные темпы роста. 📈Индекс Индонезии с 2011 года торгуется в широком боковике и сейчас поджат к верхней границе, намекая на возможность прорыва вверх. С точки зрения оценки, рынок выглядит относительно недорого – 12.5 P/E. Дешевле за последние 10 лет было только в 2020 году.

🇸🇦 Саудовская Аравия

Страна последовательно придерживается стратегии диверсификации экономики с целью снижения зависимости от нефти и направляет на это политические и экономические ресурсы

➖МВФ прогнозирует темпы роста ВВП С.А. без учёта нефти >4% к концу десятилетия

➖В 2024 рост ВВП ожидается на уровне 3,5%, показывая сохраняющееся влияние от цен на нефть и стремления страны снижать добычу для сохранения хотя бы текущих цен на нефть.

➖Однако, крупнейшие в истории инвестиции страны в мегапроекты на горизонте в несколько лет начнут давать свои плоды в виде роста альтернативных нефти компаний – таких как строительство, зеленая энергетика и прочие.

Не считая прорывного периода в 2021-2022 годах, оценка находится в боковике 12-18 P/E. Среднесрочная динамика будет в первую очередь зависеть от цен на нефть.

🇵🇰 Пакистан

Неожиданно, но индекс Пакистана PAKS (в $) с июля 2023 вырос на 36%, став одним из лучших мировых показателей.

Причина в новом транше от МВФ в 1,2 b$.

МВФ требует финансовой дисциплины и валюты, регулируемой рынком – оба требования благоприятны для рынка.

Несмотря на рост в 36%, средние показатели остаются низкими:

➖ Р/B 0,5x

➖Р/Е 2,7x

➖ ДД 14,7%.

Хотя Пакистан может продолжать сталкиваться с проблемами в виде очередных переговоров с МВФ и несбалансированной экономикой, недавняя динамика указывает, что страна двигается в правильном направлении, и оценки являются одними из самых привлекательных в мире. Это buy the dip вариант с проблемами. Наиболее красноречивый график – фондовый рынок по отношению к ВВП. И сейчас индикатор на уровне начала 2000-х годов.

Не стоит запрыгивать во все перечисленные рынки. Это подборка кандидатов под разный риск профиль. Следует инвестировать только небольшую долю портфеля, основа портфеля, на наш взгляд, должна состоять из американских акций.

При этом развивающиеся страны (EM):

🔸 Занимают более 75% мировой обрабатываемой земли

🔸 Почти 90% населения

🔸 80% мирового роста ВВП

🔻 Только 11,7% мировой рыночной капитализации

Для развивающихся рынков 2024 год может быть более удачным, чем прошедший, т.к. снижение ставки ФРС ослабит доллар, что придаст силы другим мировым валютам и повысит торговую активность. А также позволит инвесторам включить режим риск-on, который был отключен в последние 2 года. Вслед за ростом США начинают расти и EM. Также есть очень серьезное отставание от развитых рынков. Звездный час EM пришелся на 2001-2008 годы, затем развитые рынки и США неизменно увеличивали разрыв. Рано или поздно спред между EM и S&P 500 будет сокращаться.

Среди наиболее перспективных направлений можно выделить: Индию, Бразилию, Юго-Восточную Азию, Грецию и Мексику. За последнее десятилетие индексы этих стран отстали от S&P 500 более чем на 700 б.п., а их оценки ниже исторического среднего значения. Инвестировать в эти страны можно через региональные ETF.

🇧🇷 Бразилия – ставка на коммодитиз

С 2020 по 2022 ЦБ Бразилии поднял ставку на 1175 б.п. до 13,75%, и сейчас идёт процесс плавного снижения. По мере снижения ставки индекс MSCI Brazil (номинированных в $) показывает уверенный рост. Сейчас ставка в Бразилии 11,75%, что предполагает огромный потенциал для снижения ставки и роста MSCI Brazil. Также это ставка на рост цен на коммодитиз – нефть, железо, никель и т.д. 2024-2025 годы могут стать сильным периодом для сырья и началом нового цикла. Текущий P/E 8.1 намного ниже нормы (11) и сохраняет значительный потенциал для роста.

🇮🇳 Индия – дорого, но перспективно

Индия может похвастаться как самой большой в мире численностью населения, так и молодежи: 65% людей моложе 35 лет. Молодёжь достаточно образована, и грамотных в стране более 90%.

🧑🎓В 2024 году Индия должна выпустить наибольшее количество выпускников университетов в мире и может похвастаться третьей по величине группой ученых и технических специалистов в мире.

Плюс к этому демократическое правительство (что дает плюс при взаимодействии с развитыми странами), настроенное на развитие рынков и промышленности страны. По мере увеличения среднего класса в стране будет расти сфера услуг, потребления и производства 📈.

Основной недостаток – местный рынок даже дороже S&P 500 (21.7 P/E против 20). С другой стороны, это окупается высокими темпами роста прибыли в 2024-2025 годах (14%). Можно сказать, что Индия на «хайпе» и из-за этого торгуется с премией. Но оценку могут тянуть и дальше вверх, слишком уж многие делают ставку на рост местной экономики.

🇨🇳 Китай – разворот тренда

Похоже, Китай достиг 🏔 "пика пессимизма", копятся мелкие эффекты стимулирования, которые рано или поздно дадут небольшой буст экономике. Также ускорение активности в США и ЕС станет крайне важным драйвером для Китая. Оценка тут вдвое ниже, чем в США и Индии – всего 9 P/E, что уже ненамного дешевле российского рынка. Как видно по графику, по такой цене удается зайти нечасто. Да, есть отток иностранного капитала, есть геополитическое напряжение с США, но все это было и 5 лет назад. Китай всегда будет дешево оцениваться, но не по 9 P/E.

🇬🇷 Греция – европейский феникс

Рейтинг Греции недавно был повышен с мусорного до инвестиционного, а фондовый рынок страны ещё не отыграл это повышение и по-прежнему торгуется:

➖ P/E 5,1x

➖ Р/В 0,9x

➖ ROE 13,75%

➖ дивидендная доходность 5%.

Совокупность этих факторов демонстрирует высокий потенциал Греции показать опережающую динамику в 2024 году.

🇲🇽 Мексика – рост вслед за США

Мексика уже показала сильный рост в 2023 году: индекс BMV IPC в $ показал рост на 30% и потенциал роста сохраняется:

🔸На внутреннем рынке спрос по-прежнему поддерживается сочетанием сильного роста доходов от реальной заработной платы,

🔸Перед выборами растут госрасходы

🔸Сильный Песо создаёт приток денежных средств из-за границы

🔸В 2023 году инвестиции в основной капитал выросли на 28,6% г/г, достигнув самого высокого уровня за всю историю. Ожидается продолжение этой динамики, что способствует увеличению импорта машин и оборудования, начиная с 2020 года.

🔸С началом торговых войн между США и Китаем Мексика стала производственной площадкой для многих американских компаний, при этом средняя зарплата в Мексике остаётся значительно ниже чем в Китае, даже при условии ее роста на 20% в прошлом году.

Из рисков остаётся рецессия в США – главного экономического партнёра Мексики, но этот риск есть и всех вышеперечисленных кандидатов на успех.

В будущем рассмотрим и другие развивающиеся страны, где есть потенциал обойти S&P 500 в 2024-2025 годах 🤗

Часть 2

Причины, почему 2024 год может стать годом EM (развивающихся рынков):

🔸Слабый доллар позитивен для сырьевых экономик большинства EМ;

🔸Крайне низкая оценка относительно S&P 500. На данный момент это 11.6 P/E против 20 у S&P 500.

🔸После роста рынка США (а мы полагаем, что это год будет бычьим) деньги начинают перетекать в развивающиеся рынки (и наоборот – при коррекциях они утекают в США). Собственно, после 2 лет оттока EM получат неплохой буст.

В 1 части мы рассмотрели основные варианты среди ЕМ. Сейчас рассмотрим менее очевидных игроков:

🇰🇷 Южная Корея

Замедление мировой экономики и рост ставок болезненно отразились на предприятиях страны, в первую очередь на производителях чипов, аккумуляторов и потребительской электроники. В 2024 году ожидается разворот экономических показателей этих отраслей от убытков к прибылям.

В 2024 году в Корее также улучшится макроэкономическая ситуация, поскольку ожидается восстановление роста ВВП наряду с замедлением инфляции. Как видно из графика, прибыль компаний в 2023 году рухнула на 34% (!). А уже в этом году ожидается восстановление на 68%, что будет одним из главных драйверов роста рынка. То же самое касается и выручки, которая вернется на траекторию роста.

P/E выглядит не таким низким относительно среднеисторических уровней (11.2 против 9-10 в среднем). Но аналитики прогнозируют рост прибыли и в 2025 году, аж на 24%, что сделает P/E весьма комфортным.

🇮🇩 Индонезия

В 2024 году индонезийский рынок ожидает динамичный рост в таких секторах, как электромобили и потребительские расходы, которые процветают благодаря развивающемуся макроэкономическому ландшафту страны.

Выборы президента благоприятно сказываются на внутреннем потреблении, а значит такие сектора как финансы и потребительские товары, могут показать солидные темпы роста. 📈Индекс Индонезии с 2011 года торгуется в широком боковике и сейчас поджат к верхней границе, намекая на возможность прорыва вверх. С точки зрения оценки, рынок выглядит относительно недорого – 12.5 P/E. Дешевле за последние 10 лет было только в 2020 году.

🇸🇦 Саудовская Аравия

Страна последовательно придерживается стратегии диверсификации экономики с целью снижения зависимости от нефти и направляет на это политические и экономические ресурсы

➖МВФ прогнозирует темпы роста ВВП С.А. без учёта нефти >4% к концу десятилетия

➖В 2024 рост ВВП ожидается на уровне 3,5%, показывая сохраняющееся влияние от цен на нефть и стремления страны снижать добычу для сохранения хотя бы текущих цен на нефть.

➖Однако, крупнейшие в истории инвестиции страны в мегапроекты на горизонте в несколько лет начнут давать свои плоды в виде роста альтернативных нефти компаний – таких как строительство, зеленая энергетика и прочие.

Не считая прорывного периода в 2021-2022 годах, оценка находится в боковике 12-18 P/E. Среднесрочная динамика будет в первую очередь зависеть от цен на нефть.

🇵🇰 Пакистан

Неожиданно, но индекс Пакистана PAKS (в $) с июля 2023 вырос на 36%, став одним из лучших мировых показателей.

Причина в новом транше от МВФ в 1,2 b$.

МВФ требует финансовой дисциплины и валюты, регулируемой рынком – оба требования благоприятны для рынка.

Несмотря на рост в 36%, средние показатели остаются низкими:

➖ Р/B 0,5x

➖Р/Е 2,7x

➖ ДД 14,7%.

Хотя Пакистан может продолжать сталкиваться с проблемами в виде очередных переговоров с МВФ и несбалансированной экономикой, недавняя динамика указывает, что страна двигается в правильном направлении, и оценки являются одними из самых привлекательных в мире. Это buy the dip вариант с проблемами. Наиболее красноречивый график – фондовый рынок по отношению к ВВП. И сейчас индикатор на уровне начала 2000-х годов.

Не стоит запрыгивать во все перечисленные рынки. Это подборка кандидатов под разный риск профиль. Следует инвестировать только небольшую долю портфеля, основа портфеля, на наш взгляд, должна состоять из американских акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба