О компании

Pagaya Technologies (NASD: PGY) — это финтех-платформа, которая выступает в роли ключевой инфраструктуры (B2B2C) на рынке потребительского кредитования. Компания не привлекает заёмщиков напрямую и не выдаёт кредиты за счёт собственного капитала. Pagaya основана в 2016 году, её штаб-квартира расположена в Нью-Йорке, США.

В чем идея?

- Благодаря работе по модели B2B2C и набору взаимодополняющих продуктов, Pagaya слабо зависит от изменений экономической конъюнктуры и способна наращивать доходы даже в периоды экономических спадов.

- За последнее время Pagaya вывела на рынок ряд новых продуктов, в связи с чем в ближайшие 1,5 года планирует сосредоточиться на их масштабировании, что должно поддержать высокие темпы роста выручки.

- В 3-м квартале 2025 года компания зафиксировала рекордный интерес со стороны банков и финтех-компаний к своей платформе, в результате чего число партнёров Pagaya к концу года может увеличиться на 25%.

- По итогам 3-го квартала компания продемонстрировала рекордные темпы роста операционных показателей: комиссионная выручка за вычетом продуктовых издержек выросла на 39%, а общий объём сети — почти на 20% в годовом выражении.

- По итогам первых девяти месяцев 2025 года объём размещённых компанией структурированных облигаций, обеспеченных потребительскими кредитами, почти на 20% превысил совокупный объём выпусков этих инструментов за весь 2024 год.

- Помимо стандартных размещений структурированных облигаций, в последнее время Pagaya начала использовать более сложные инструменты, расширяющие её возможности привлечения финансирования для выдачи новых кредитов.

Почему нам нравится PAGAYA TECHNOLOGIES LTD?

- Причина 1. Эффективная B2B2C-платформа с потенциалом масштабирования

Pagaya Technologies — это финансовая технологическая платформа, которая выступает в роли ключевой инфраструктуры на рынке потребительского кредитования по модели B2B2C (Business to Business to Consumer).

Компания не привлекает заёмщиков напрямую и не выдаёт кредиты за счёт собственного капитала. Вместо этого она предоставляет партнёрским банкам и финтех-платформам (Lending Partners) возможность получить выгоду от тех заёмщиков, которым было отказано в кредите. Информация о таких заявках передаётся в Pagaya, после чего компания запускает процесс так называемой «монетизации отказов» (Second-Stage Reevaluation Program): повторно анализирует кредитные профили дисквалифицированных клиентов, отбирает заёмщиков, соответствующих заданному риск-профилю, и формирует из этих кредитов пулы для выпуска облигаций, обеспеченных активами (Asset-Backed Securities, ABS). Финансирование выдач при этом обеспечивается постоянно расширяющимся кругом институциональных инвесторов — пенсионными, хедж-фондами и другими инвестиционными структурами.

Это обеспечивает предсказуемую, слабо зависящую от кредитных циклов выручку и масштабируемость, характерную для SaaS-модели. Партнёры Pagaya также получают выгоду: банки — рост лояльности клиентов и дополнительную доходность от ранее отклонённых заявок, инвесторы — доступ к диверсифицированным доходным инструментам.

Ключевым активом Pagaya является её способность анализировать заёмщиков, которая усиливается по мере расширения партнёрской сети. Каждый новый банк или финтех-провайдер увеличивает объём заявок и данных, на которых обучаются алгоритмы машинного обучения компании. Как отметил CEO Гал Крубинер, «обширная сеть данных является ключевым преимуществом Pagaya» и создаёт мощный сетевой эффект: чем больше партнёров подключено к платформе, тем точнее становятся модели оценки риска, что повышает ценность экосистемы для всех участников и формирует самоподдерживающийся цикл роста.

Бизнес-модель Pagaya отличается высокой устойчивостью к экономическим циклам, что принципиально отличает её от классических B2C-кредиторов. Традиционные игроки зависят от связи между маркетинговыми расходами и объёмом одобрений: в фазе роста они активно наращивают рекламу и выдачи, а в период спада вынуждены резко сокращать активность, что делает их доходы волатильными.

При этом Pagaya, работая в формате B2B2C, не зависит от ежедневного потока одобрений и колебаний потребительского спроса. Более того, в фазе экономической неопределённости, когда банки ужесточают скоринговые модели и растёт доля отказов, увеличивается спрос на базовый продукт Pagaya — монетизацию отказов. В благоприятные периоды партнёры, напротив, активнее используют дополнительные продукты для ускорения роста и расширения клиентской базы. Такая гибкость позволяет компании поддерживать стабильную динамику независимо от фазы цикла.

За последние годы Pagaya совершила переход от монопродуктовой модели (монетизации отказов) к диверсифицированной платформенной экосистеме. На телеконференции, посвященной результатам за 3-й квартал 2025 года, Крубинер отметил, что компания завершила этап оптимизации рентабельности и вступила в фазу продуктового роста, который станет приоритетом на ближайшие 18 месяцев. Около 50% текущей выручки компании уже генерируется продуктами, отличными от базовой модели монетизации отказов.

Одним из таких решений является Affiliate Optimizer Engine (AOE) — дополнительный сервис на базе алгоритмов искусственного интеллекта (ИИ), который встраивается в сайты-агрегаторы кредитных предложений различных банков. Благодаря интеграции AOE в программное обеспечение партнёры могут персонализировать кредитные предложения для конкретных заёмщиков, повышая конверсию и отклик. Другой продукт — PGY Prescreen — позволяет банкам формировать персонализированные предложения для уже существующей клиентской базы, что даёт возможность наращивать кредитный портфель при минимальных затратах на привлечение новых клиентов.

Развитие продуктовой линейки позволило Pagaya перейти к стратегии перекрёстных продаж: партнёры подключают дополнительные модули и выходят в новые классы активов (например, из необеспеченных потребительских кредитов в автокредитование). Это создает мощный внутренний драйвер роста: хотя мультипродуктовые партнёры составляют около 30% клиентской базы, на них уже приходится более двух третей общего объёма сети.

Архитектура платформы делает масштабирование бизнеса относительно простым и эффективным с операционной точки зрения: основная задача компании заключается в подключении новых банков и финтех-партнёров. Процесс интеграции стандартизирован и включает готовые интерфейсы с ключевыми сервисами, что позволяет быстро начать монетизацию потока заявок без необходимости создания собственных маркетинговых каналов и привлечения конечных заёмщиков, как это делают B2C-игроки.

Таким образом, B2B2C-модель Pagaya формирует устойчивую и масштабируемую финансовую систему, в которой два потока выручки извлекаются из одного источника данных, а сетевой эффект и перекрёстные продажи обеспечивают органический рост без пропорционального увеличения затрат. Это создаёт предсказуемую, защищённую от экономических циклов бизнес-модель, которую рынок, как правило, оценивает выше, чем волатильный традиционный B2C кредитный бизнес.

- Причина 2. Уверенный рост операционных показателей

Как отмечалось выше, в настоящее время Pagaya растёт одновременно экстенсивно — за счёт привлечения новых партнёров в виде банков и финтех-компаний, и интенсивно — благодаря выводу на рынок новых продуктов и их продаже существующей партнёрской базе. Сочетание этих двух факторов лежит в основе высоких темпов роста компании.

Перспективы масштабирования клиентской базы подтверждают комментарии менеджмента о том, что в текущем пайплайне компании находится рекордное количество партнёров, ожидающих подключения к платформе, — до восьми. Они представляют все классы активов, от финтех-компаний до банков. При этом в настоящий момент Pagaya уже сотрудничает с 31 партнёром. Такой объём пайплайна формирует устойчивую очередь на подключение и обеспечивает хорошую видимость роста на ближайшие 12 месяцев. В частности, менеджмент заявил, что с учётом текущего пайплайна Pagaya выполнит свои целевые показатели по привлечению новых партнёров как в 2025, так и в 2026 году.

Причиной ускоренного притока новых клиентов является качественное улучшение ценностного предложения Pagaya. Если ранее партнёры, как правило, начинали с базового продукта по монетизации отказов и лишь затем постепенно подключали дополнительные сервисы, то теперь новые клиенты сразу приобретают комплексное решение. Такой подход позволяет им заранее видеть, каким образом и в какие сроки может вырасти их доходность. По оценкам менеджмента, основанным на реализованных кейсах, партнёры, внедряющие сразу несколько продуктов Pagaya, способны генерировать не менее $1 млрд дополнительной выручки на втором–третьем году сотрудничества. Это существенно повышает привлекательность платформы для новых участников экосистемы.

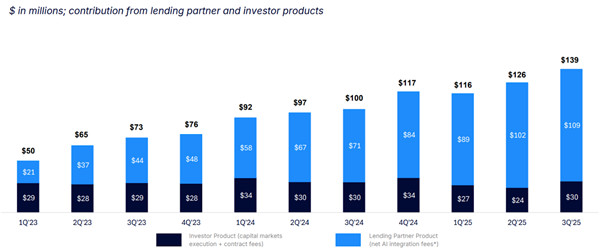

График ниже иллюстрирует прогресс Pagaya в привлечении новых партнёров. В частности, показатель Fee Revenue Less Production Costs (FRLPC) — аналог «чистой» комиссионной выручки — демонстрирует, что основной вклад в рост обеспечивает увеличение комиссий со стороны партнёров, тогда как доходы от инвесторов за создание ABS-продуктов остаются относительно стабильными. По итогам 3-го квартала 2025 года FRLPC увеличился на 39% в годовом выражении (г/г).

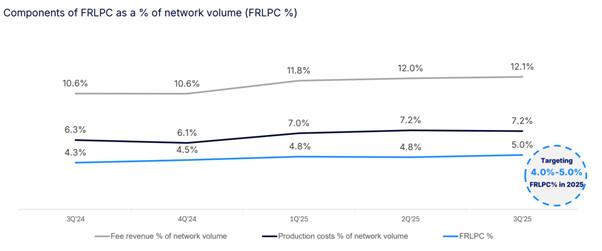

При этом отношение FRLPC к общему объёму сети (совокупному объёму активов, сформированных с использованием продуктов Pagaya) остаётся на стабильном уровне и укладывается в целевой диапазон менеджмента 4%–5%, составив в 3-м квартале около 5%.

Общий объём сети также демонстрирует уверенный рост. По итогам 3-го квартала 2025 года он увеличился на 19,18% и достиг рекордного уровня $2,8 млрд. При этом доля автокредитов и POS-кредитов (Point-of-Sale) выросла до 32% против 9% годом ранее. Остальная часть по-прежнему приходится на классические потребительские кредиты.

Динамика общего объема сети; источник: презентация

Таким образом, за последнее время Pagaya не только продемонстрировала рекордные темпы роста операционных показателей, что отразилось в улучшении финансовых результатов, но и сформировала сильный поток новых потенциальных партнёров. Ожидаемое подключение до восьми новых клиентов может увеличить партнёрскую сеть почти на 25% в горизонте ближайших 12 месяцев, что позволяет рассчитывать на сохранение текущих темпов масштабирования бизнеса.

- Причина 3. Растущий бизнес в области структурированного финансирования

Pagaya создала крупнейшую в финтех-секторе программу секьюритизации активов (ABS) со специализацией на потребительских кредитах, выстроив прямые и повторяющиеся отношения более чем со 150 институциональными инвесторами. Это обеспечивает компании стабильный и масштабируемый доступ к капиталу, который является критически важным для её роста.

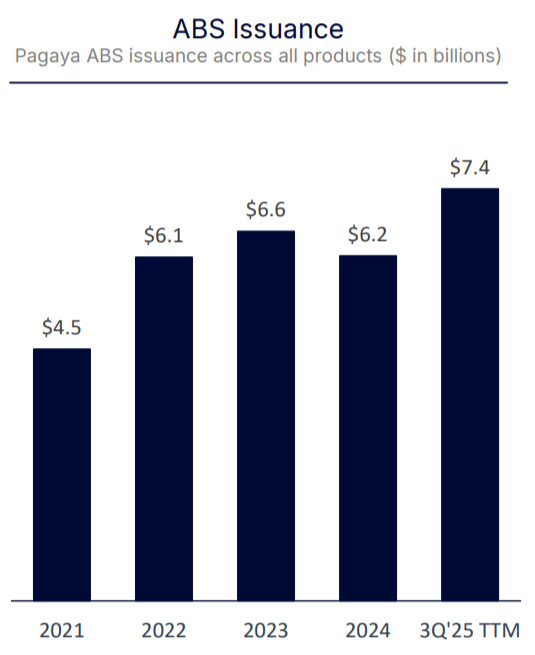

Для Pagaya программа ABS — ключевой элемент бизнес-модели, превращающий кредитные активы, сформированные с использованием её технологий, в ликвидный инвестиционный продукт. По итогам первых девяти месяцев 2025 года общий объём размещений ABS достиг рекордного уровня $7,4 млрд, превысив показатель за весь 2024 год ($6,2 млрд), что отражает устойчивый рост спроса со стороны инвесторов.

Рост выпусков ABS; источник: презентация

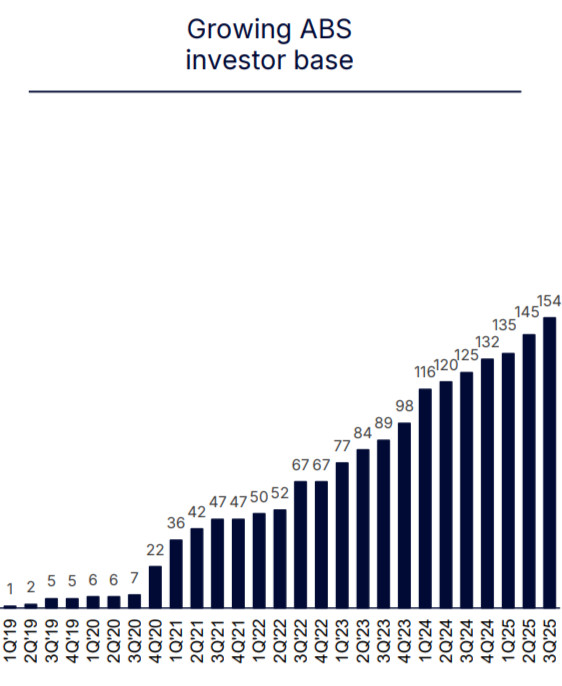

При этом инвесторская база не только диверсифицирована по типам инвесторов (включая банки, хедж-фонды, страховые компании и другие институты), но и продолжает активно расширяться, что позволяет Pagaya развивать новые кредитные продукты и снижает зависимость от отдельных классов инвесторов. На графике ниже показан быстрый рост числа участников программы: по итогам 3-го квартала 2025 года их количество увеличилось на 23,2% и достигло 154.

Рост числа инвесторов в ABS-продукты компании; источник: презентация

Успех ABS-программы подтверждается не только объёмами, но и качеством сделок и лояльностью инвесторов. В 3-м квартале 2025 года Pagaya разместила облигации, обеспеченные активами, на $1,8 млрд в рамках четырёх транзакций. Компания отмечает устойчивый спрос со стороны широкой базы институциональных инвесторов, включая как новых, так и повторно участвующих в размещениях, что отражено в последних пресс-релизах по отдельным выпускам ABS.

Помимо стандартных секьюритизаций, Pagaya развивает более сложные и стратегические формы фондирования. Во-первых, это форвардные соглашения (Forward Flow Agreements), предполагающие обязательство инвестора выкупать новые кредиты на заранее согласованных условиях. Так, в июле 2025 года компания Castlelake согласилась выкупить до $2,5 млрд потребительских кредитов в течение 16 месяцев, а в ноябре 2025 года было подписано первое для Pagaya аналогичное соглашение на покупку до $500 млн автокредитов. Эти сделки обеспечивают компании предсказуемое долгосрочное и масштабируемое финансирование, дополняя программу ABS.

Во-вторых, Pagaya использует стратегические продажи остаточных сертификатов (Residual Certificates) ключевым инвесторам. Речь идёт о наиболее рискованных траншах в рамках выпусков ABS, которые не всегда находят спрос у всей базы инвесторов. В октябре 2025 года в рамках выпуска ABS № 2025-5 объёмом $400 млн компания привлекла в качестве стратегического партнёра One William Street Capital Management, который приобрёл именно такие остаточные сертификаты. Эти инструменты позволяют Pagaya диверсифицировать источники фондирования, оптимизировать структуру капитала и управление рисками, снижая зависимость исключительно от классических ABS-размещений.

Таким образом, бизнес Pagaya в сфере структурированного финансирования продолжает активно масштабироваться как по объёмам, так и за счёт расширения линейки инструментов за пределы «чистых» ABS-продуктов. Мы считаем, что компания и далее сможет наращивать пул инвесторов в свои кредитные продукты, что будет поддерживать рост комиссионных доходов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба