Раздел российских и зарубежных активов Яндекса — одна из главных тем не только 2023 г., но и нынешнего 2024 г. Согласование сделки затянулось из-за сложностей, возникших из-за санкций и подбора кандидатур среди инвесторов, готовых посодействовать в выкупе российского бизнеса компании.

В этом материале мы собрали все, за чем необходимо следить инвестору в рамках одной из важнейших сделок в истории Яндекса.

Почему сделка необходима?

Формально основной пакет Яндекса принадлежит Yandex N.V — нидерландскому холдингу. До 2022 г. контроль активов через зарубежные структуры был обычным делом для многих российских компаний, так как это позволяло оптимизировать налоги и разрешать юридические вопросы в надежных юрисдикциях.

После 2022 г. ситуация кардинальным образом поменялась, и теперь контроль российских активов в «недружественных» странах становится реальной проблемой для акционеров.

Яндекс — международная компания, у которой есть активы как внутри России, так и за ее пределами. Развивать бизнес в «недружественных» странах так, чтобы одновременно иметь контроль над российскими активами, стало фактически невозможно.

В 2022 г. практически весь топ-менеджент Яндекса оказался под зарубежными санкциями, что в конечном счете сформировало несколько групп интересов:

• «Старый» топ-менеджмент Яндекса, включая одного из сооcнователей Аркадия Воложа. Данная группа заинтересована в выходе из-под санкций, минимизации экспозиции на Россию и развитии перспективных направлений Яндекса под иным брендом за пределами РФ. В случае успешного раздела активов, зарубежное направление может оформиться в отдельную от Яндекса компанию, предположительно — под брендом «Yango». Именно под таким названием Яндекс работал в странах дальнего зарубежья.

• Западные акционеры заинтересованы в получении акций зарубежной части Яндекса после разделения активов. В случае успешного раздела активов иностранной компании сможет возобновить листинг на NASDAQ под новым названием, будучи отделенной от российских активов. В таком случае зарубежные акционеры смогут рассчитывать на бумаги.

• Российские акционеры-резиденты. Вне зависимости от того, где были куплены акции компании (в Euroclear или на Мосбирже), данная группа заинтересована в получении активов российской части компании через (предпочтительно) обмен бумаг Yandex N.V на акции МКПАО Яндекс.

Сложность сделки заключается в том, что при разделе активов необходимо в полной мере соблюсти интересы всех перечисленных групп. Из-за специфики взаимодействия с иностранными юрлицами в условиях санкций, сделка неоднократно переносилась. Но в этот раз, кажется, должна состояться уже в I квартале 2024 г.

Почему сделка так важна?

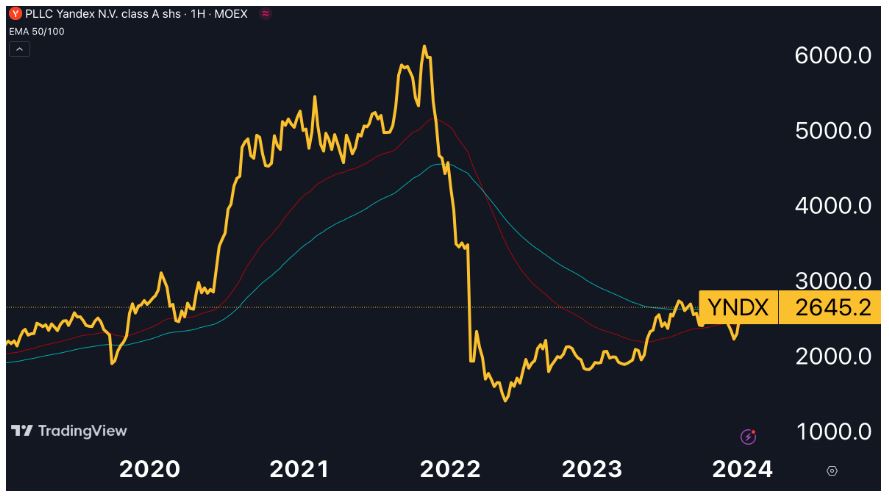

Раздел активов необходим, чтобы раскрыть фундаментальную стоимость акций Яндекса. Даже не обращаясь к мультипликаторам, достаточно взглянуть на динамику акций Яндекса, которые стоят в два с половиной раза меньше, чем до 2022 г. Чтобы просто сравняться в реальном выражении с максимумом 2021 г., Яндексу нужно вырасти до 8000 руб. за акцию, если скорректировать на обесценивании рубля за данный период.

Даже рост в два раза уже будет отличным результатом за этот год — и это всё равно будет ниже максимумов 2021 г.

Важно помнить, что Яндекс образца 2021 г. и 2024 г. — немного разные компании, так как до 2022 г. компания была намерена глобально масштабировать целую линейку бизнесов, от доставки до беспилотного такси. Однако и сейчас в РФ в отсутствие конкуренции со стороны западных компаний Яндекс способен показывать отличный рост финансовых показателей.

Худший сценарий сделки

В худшем сценарии Yandex N.V будет полностью юридически отделен от российского Яндекса, при этом акционеры нидерландской компании не получат права на конвертацию в акции МКПАО Яндекс. Это будет сильнейшим ударом по российскому фондовому рынку, так как обширный пласт российских акционеров просто останется "за бортом" состоявшейся сделки с акциями зарубежной части Яндекса без какой-либо внятной компенсации.

Учитывая, сколько репутационных рисков несет подобный сценарий для всех сторон, считаем данный сценарий крайне маловероятным. Тем не менее, его стоит иметь в виду, чтобы понимать риски в полной мере.

Лучший сценарий сделки

В лучшем сценарии интересы всех групп будут соблюдены: старый менеджмент Яндекса получает зарубежную часть бизнеса с перспективными направлениями, а также деньги, которые пойдут на развитие новой компании.

Зарубежные акционеры смогут выйти из российских активов, сохраняя доступ к акциям иностранной компании, которая будет существовать отдельно и потому не будет подвержена санкциям. Российские акционеры получат право конвертации Yandex N.V в МКПАО, с получением пропорциональной доли в российской части Яндекса.

Заключение

Самая сложная часть сделки — обмен акций Yandex N.V на акции МКПАО Яндекс. Неизвестно, как именно будет выглядеть финальная конфигурация сделки. Сложно прогнозировать, на каких условиях российским акционерам позволят конвертировать акции.

Тем не менее, в случае Яндекса считаем соотношение риск/доходность более чем привлекательным для того, чтобы держать акции в преддверии анонса сделки. Особенно если говорить про акции Яндекса на Мосбирже, а не в Euroclear, которые предполагают больше рисков относительно конвертации акций.

В этом материале мы собрали все, за чем необходимо следить инвестору в рамках одной из важнейших сделок в истории Яндекса.

Почему сделка необходима?

Формально основной пакет Яндекса принадлежит Yandex N.V — нидерландскому холдингу. До 2022 г. контроль активов через зарубежные структуры был обычным делом для многих российских компаний, так как это позволяло оптимизировать налоги и разрешать юридические вопросы в надежных юрисдикциях.

После 2022 г. ситуация кардинальным образом поменялась, и теперь контроль российских активов в «недружественных» странах становится реальной проблемой для акционеров.

Яндекс — международная компания, у которой есть активы как внутри России, так и за ее пределами. Развивать бизнес в «недружественных» странах так, чтобы одновременно иметь контроль над российскими активами, стало фактически невозможно.

В 2022 г. практически весь топ-менеджент Яндекса оказался под зарубежными санкциями, что в конечном счете сформировало несколько групп интересов:

• «Старый» топ-менеджмент Яндекса, включая одного из сооcнователей Аркадия Воложа. Данная группа заинтересована в выходе из-под санкций, минимизации экспозиции на Россию и развитии перспективных направлений Яндекса под иным брендом за пределами РФ. В случае успешного раздела активов, зарубежное направление может оформиться в отдельную от Яндекса компанию, предположительно — под брендом «Yango». Именно под таким названием Яндекс работал в странах дальнего зарубежья.

• Западные акционеры заинтересованы в получении акций зарубежной части Яндекса после разделения активов. В случае успешного раздела активов иностранной компании сможет возобновить листинг на NASDAQ под новым названием, будучи отделенной от российских активов. В таком случае зарубежные акционеры смогут рассчитывать на бумаги.

• Российские акционеры-резиденты. Вне зависимости от того, где были куплены акции компании (в Euroclear или на Мосбирже), данная группа заинтересована в получении активов российской части компании через (предпочтительно) обмен бумаг Yandex N.V на акции МКПАО Яндекс.

Сложность сделки заключается в том, что при разделе активов необходимо в полной мере соблюсти интересы всех перечисленных групп. Из-за специфики взаимодействия с иностранными юрлицами в условиях санкций, сделка неоднократно переносилась. Но в этот раз, кажется, должна состояться уже в I квартале 2024 г.

Почему сделка так важна?

Раздел активов необходим, чтобы раскрыть фундаментальную стоимость акций Яндекса. Даже не обращаясь к мультипликаторам, достаточно взглянуть на динамику акций Яндекса, которые стоят в два с половиной раза меньше, чем до 2022 г. Чтобы просто сравняться в реальном выражении с максимумом 2021 г., Яндексу нужно вырасти до 8000 руб. за акцию, если скорректировать на обесценивании рубля за данный период.

Даже рост в два раза уже будет отличным результатом за этот год — и это всё равно будет ниже максимумов 2021 г.

Важно помнить, что Яндекс образца 2021 г. и 2024 г. — немного разные компании, так как до 2022 г. компания была намерена глобально масштабировать целую линейку бизнесов, от доставки до беспилотного такси. Однако и сейчас в РФ в отсутствие конкуренции со стороны западных компаний Яндекс способен показывать отличный рост финансовых показателей.

Худший сценарий сделки

В худшем сценарии Yandex N.V будет полностью юридически отделен от российского Яндекса, при этом акционеры нидерландской компании не получат права на конвертацию в акции МКПАО Яндекс. Это будет сильнейшим ударом по российскому фондовому рынку, так как обширный пласт российских акционеров просто останется "за бортом" состоявшейся сделки с акциями зарубежной части Яндекса без какой-либо внятной компенсации.

Учитывая, сколько репутационных рисков несет подобный сценарий для всех сторон, считаем данный сценарий крайне маловероятным. Тем не менее, его стоит иметь в виду, чтобы понимать риски в полной мере.

Лучший сценарий сделки

В лучшем сценарии интересы всех групп будут соблюдены: старый менеджмент Яндекса получает зарубежную часть бизнеса с перспективными направлениями, а также деньги, которые пойдут на развитие новой компании.

Зарубежные акционеры смогут выйти из российских активов, сохраняя доступ к акциям иностранной компании, которая будет существовать отдельно и потому не будет подвержена санкциям. Российские акционеры получат право конвертации Yandex N.V в МКПАО, с получением пропорциональной доли в российской части Яндекса.

Заключение

Самая сложная часть сделки — обмен акций Yandex N.V на акции МКПАО Яндекс. Неизвестно, как именно будет выглядеть финальная конфигурация сделки. Сложно прогнозировать, на каких условиях российским акционерам позволят конвертировать акции.

Тем не менее, в случае Яндекса считаем соотношение риск/доходность более чем привлекательным для того, чтобы держать акции в преддверии анонса сделки. Особенно если говорить про акции Яндекса на Мосбирже, а не в Euroclear, которые предполагают больше рисков относительно конвертации акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба