22 января 2024 Каминский Владимир

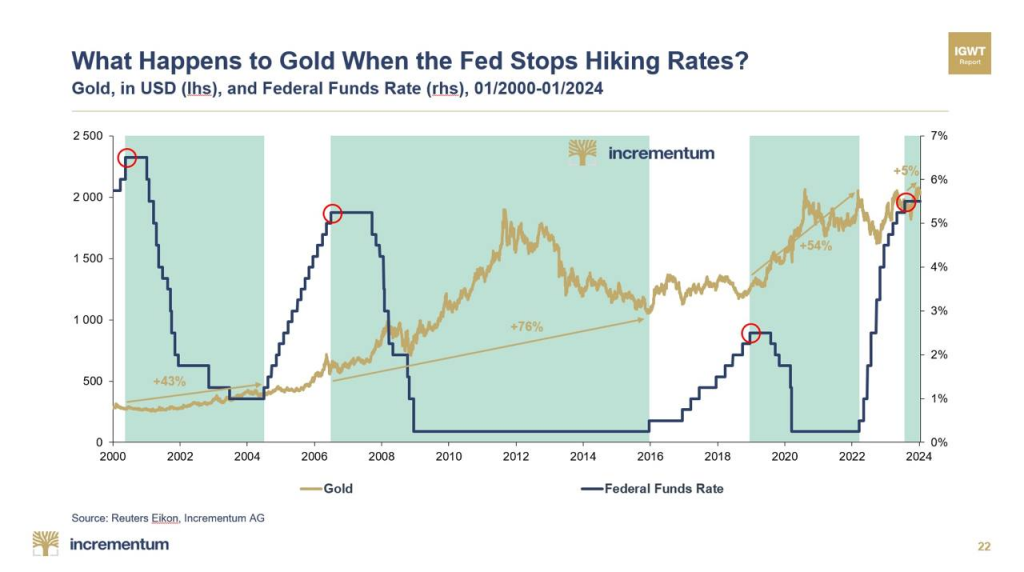

Летом 2024 года ожидается снижение ставки ФРС. На картинке ниже можно заметить высокую корреляцию снижения ставки ЦБ с ростом цены на золото.

Золото — это надежный способ сохранения капитала, который не приносит процентного дохода. Поэтому сравнивать цену на золота лучше с реальной ставкой. Когда реальная ставка положительная, то золото не интересно инвесторам.

👉В период 1982-2002 реальные ставки находились в положительной зоне, и золото стояло на месте.

👉Золото начало расти с 2002 года, когда реальные ставки (по большей части) стали отрицательными.

Исходя из скорого понижения ставки, логично предположить, что реальная ставка снова будет в отрицательной области

Вывод — вероятность роста цены на золото велика.

А как Вам такой прогноз?

Смущает, что золото поднялось на новые хаи. Но в 2011 году золото было ниже всего на 8%, а исходя из огромной инфляции за это время, цена уже не кажется столь существенной.

В рублях пик 2011 года не так заметен.

👉Тем временем, главные игроки — центробанки наращивают позиции в золоте. В целом растет мировая нестабильность играющая на руку ценам на золото.

Как отыграть рост золото?

Лензолото и Бурятзолото сразу мимо. Тут, судя по форме «металлических» графиков, рынок почти не связывает их оценку со стоимостью золота и оценивает их спекулятивно по вероятности выплаты дивидендов.

Исходя из того, что Селигдар мутная (и дорогая) история, а Полиметалл ещё более мутная (в текущих условиях) остается только два варианта:

Первая, более надежная история — это Полюс. За почти 3 года котировки откатились более чем на 40%.

Главная «золотая» фишка на российском рынке и одна из самых маржинальных компаний во всей мировой индустрии, что значит что у Полюса чувствительность к цене металла минимальна, и его бизнес интересен сам по себе. Из возможный драйверов цены акции — покупка активов Полиметалла и гашение акций. Однако, на текущий момент цена близка к справедливой и может расти только вместе с золотом.

Вторая история это ЮГК. Цена акции более чувствительна к цене на золото. Имеются две опции - дивы и рост бизнеса. Надеюсь, что словам менеджмента можно доверять. Текущая цена уже близка к справедливой, но если мы ставим на рост золота, то потенциал очень высок. Плюс имеется возможность разгона под SPO.

Пока в портфеле есть только акции ЮГК (+20% за месяц) на 5% портфеля. Думаю о покупке Полюса.

Золото — это надежный способ сохранения капитала, который не приносит процентного дохода. Поэтому сравнивать цену на золота лучше с реальной ставкой. Когда реальная ставка положительная, то золото не интересно инвесторам.

👉В период 1982-2002 реальные ставки находились в положительной зоне, и золото стояло на месте.

👉Золото начало расти с 2002 года, когда реальные ставки (по большей части) стали отрицательными.

Исходя из скорого понижения ставки, логично предположить, что реальная ставка снова будет в отрицательной области

Вывод — вероятность роста цены на золото велика.

А как Вам такой прогноз?

Смущает, что золото поднялось на новые хаи. Но в 2011 году золото было ниже всего на 8%, а исходя из огромной инфляции за это время, цена уже не кажется столь существенной.

В рублях пик 2011 года не так заметен.

👉Тем временем, главные игроки — центробанки наращивают позиции в золоте. В целом растет мировая нестабильность играющая на руку ценам на золото.

Как отыграть рост золото?

Лензолото и Бурятзолото сразу мимо. Тут, судя по форме «металлических» графиков, рынок почти не связывает их оценку со стоимостью золота и оценивает их спекулятивно по вероятности выплаты дивидендов.

Исходя из того, что Селигдар мутная (и дорогая) история, а Полиметалл ещё более мутная (в текущих условиях) остается только два варианта:

Первая, более надежная история — это Полюс. За почти 3 года котировки откатились более чем на 40%.

Главная «золотая» фишка на российском рынке и одна из самых маржинальных компаний во всей мировой индустрии, что значит что у Полюса чувствительность к цене металла минимальна, и его бизнес интересен сам по себе. Из возможный драйверов цены акции — покупка активов Полиметалла и гашение акций. Однако, на текущий момент цена близка к справедливой и может расти только вместе с золотом.

Вторая история это ЮГК. Цена акции более чувствительна к цене на золото. Имеются две опции - дивы и рост бизнеса. Надеюсь, что словам менеджмента можно доверять. Текущая цена уже близка к справедливой, но если мы ставим на рост золота, то потенциал очень высок. Плюс имеется возможность разгона под SPO.

Пока в портфеле есть только акции ЮГК (+20% за месяц) на 5% портфеля. Думаю о покупке Полюса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба