28 февраля 2024 | Ростелеком TAUREN

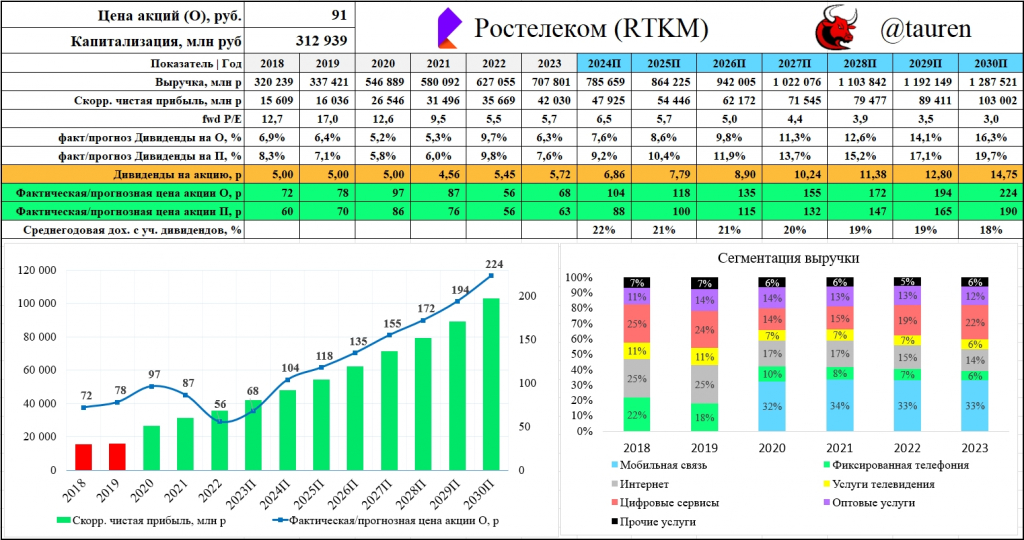

▫️Капитализация: 313 млрд (90₽ за АО, 75₽ за АП)

▫️Выручка 2023: 708 млрд (+12,9% г/г)

▫️скор. Чистая прибыль 2023: 42 млрд (+17,8% г/г)

▫️P/E TTM: 7,4

▫️fwd дивиденд 2023 АО: 6,3%

▫️fwd дивиденд 2023 АО: 7,6%

▫️скор. P/B: 7,5

✅ Стоит отдать должное, Ростелеком предоставляет вполне адекватную информацию о своих направлениях деятельности, благодаря этому есть возможность капнуть глубже и оценить перспективы ИТ-направлений, вокруг которых сейчас организовался хайп.

В целом, Ростелеком отчитался лучше ожиданий, даже несмотря на то, что в 4кв2023 рост выручки замедлился до 9% г/г, а чистая прибыль упала на почти в 2 раза. — Мобильная связь является ключевым драйвером роста выручки(+14,8 г/г) и OIBDA (+18.9% г/г)

— Интернет и телефония показали рост ниже инфляции

— Телевидение (удивительно) растёт быстрее инфляции (+9% г/г)

— На 27,5% выросла выручка от цифровых сервисов, сегмент занимает уже 22% от выручки, НО там далеко не всё связано с ИТ

✅ Выручка от кластера «ЦОД и облачные серверы» выросла до 63,5 млрд р на 44,5% г/г, а OIBDA прибавила 30,1% г/г. Вклад в рост общей выручки получается19,5 млрд р (или около 2,8%).

Кластер информационной безопасности показал выручку15,7 млрд р (+38,1% г/г). Это, вероятно, меньше, чем покажет тот же Позитив.

👆 Итого, это и есть вся быстрорастущая и высокомаржинальная ИТ-начинка Ростелекома (79,2 млрд р выручки и 29,3 млрд р OIBDA).

❗ Важно понимать, что самый пик темпов роста российского ИТ-сектора как раз и пришелся на 2022-2023 годы. Дальше темпы роста будут высокими, но, вероятно, более скромными. Если сейчас этот быстрорастущий сегмент занимает около 11% выручки,то даже если несколько лет он будет расти по 25% г/г — это даст ускорение роста выручки около 2,5% (в 2023м году было больше). Безусловно, это нужно закладывать в оценку, но не забывайте, что на 89% компания не является быстрорастущим ИТ 😁

✅ То, что «Ростелеком» планирует провести IPO одной из своих дочерних ИТ-компаний во второй половине 2024 года — это, конечно, позитивно, но оценки у квазигосударственной компании на IPO могут быть немного скромнее + по OIBDA видно, что эффективность там далека от того же POSI.

✅ За 2023й год жду выплаты около 5,72 р/акцию (6,3% доходность на обычку и 7,6% на преф).

❌ Чистый долг вырос до 443,2 млрд р, так что выплат дивидендов больше 50% от скор. ЧП я бы не ждал в обозримом будущем.

Выводы:

Компания нормальная, можно конечно через нее пытаться делать ставку на ИТ-сектор, но даже в умеренно-оптимистичном сценарии думаю, что по выручке CAGR 2023-2030 будет не более 9% (рост на 2-3% выше инфляции) + будет возврат в виде небольших дивидендов. Если темпы роста всех направлений будут оправдываться и компания не отменит выплаты дивидендов, то к концу 2024 года акции вполне могут стоить чуть больше 100 рублей.

▫️Выручка 2023: 708 млрд (+12,9% г/г)

▫️скор. Чистая прибыль 2023: 42 млрд (+17,8% г/г)

▫️P/E TTM: 7,4

▫️fwd дивиденд 2023 АО: 6,3%

▫️fwd дивиденд 2023 АО: 7,6%

▫️скор. P/B: 7,5

✅ Стоит отдать должное, Ростелеком предоставляет вполне адекватную информацию о своих направлениях деятельности, благодаря этому есть возможность капнуть глубже и оценить перспективы ИТ-направлений, вокруг которых сейчас организовался хайп.

В целом, Ростелеком отчитался лучше ожиданий, даже несмотря на то, что в 4кв2023 рост выручки замедлился до 9% г/г, а чистая прибыль упала на почти в 2 раза. — Мобильная связь является ключевым драйвером роста выручки(+14,8 г/г) и OIBDA (+18.9% г/г)

— Интернет и телефония показали рост ниже инфляции

— Телевидение (удивительно) растёт быстрее инфляции (+9% г/г)

— На 27,5% выросла выручка от цифровых сервисов, сегмент занимает уже 22% от выручки, НО там далеко не всё связано с ИТ

✅ Выручка от кластера «ЦОД и облачные серверы» выросла до 63,5 млрд р на 44,5% г/г, а OIBDA прибавила 30,1% г/г. Вклад в рост общей выручки получается19,5 млрд р (или около 2,8%).

Кластер информационной безопасности показал выручку15,7 млрд р (+38,1% г/г). Это, вероятно, меньше, чем покажет тот же Позитив.

👆 Итого, это и есть вся быстрорастущая и высокомаржинальная ИТ-начинка Ростелекома (79,2 млрд р выручки и 29,3 млрд р OIBDA).

❗ Важно понимать, что самый пик темпов роста российского ИТ-сектора как раз и пришелся на 2022-2023 годы. Дальше темпы роста будут высокими, но, вероятно, более скромными. Если сейчас этот быстрорастущий сегмент занимает около 11% выручки,то даже если несколько лет он будет расти по 25% г/г — это даст ускорение роста выручки около 2,5% (в 2023м году было больше). Безусловно, это нужно закладывать в оценку, но не забывайте, что на 89% компания не является быстрорастущим ИТ 😁

✅ То, что «Ростелеком» планирует провести IPO одной из своих дочерних ИТ-компаний во второй половине 2024 года — это, конечно, позитивно, но оценки у квазигосударственной компании на IPO могут быть немного скромнее + по OIBDA видно, что эффективность там далека от того же POSI.

✅ За 2023й год жду выплаты около 5,72 р/акцию (6,3% доходность на обычку и 7,6% на преф).

❌ Чистый долг вырос до 443,2 млрд р, так что выплат дивидендов больше 50% от скор. ЧП я бы не ждал в обозримом будущем.

Выводы:

Компания нормальная, можно конечно через нее пытаться делать ставку на ИТ-сектор, но даже в умеренно-оптимистичном сценарии думаю, что по выручке CAGR 2023-2030 будет не более 9% (рост на 2-3% выше инфляции) + будет возврат в виде небольших дивидендов. Если темпы роста всех направлений будут оправдываться и компания не отменит выплаты дивидендов, то к концу 2024 года акции вполне могут стоить чуть больше 100 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба