16 апреля 2024 ВТБ Моя Аналитика

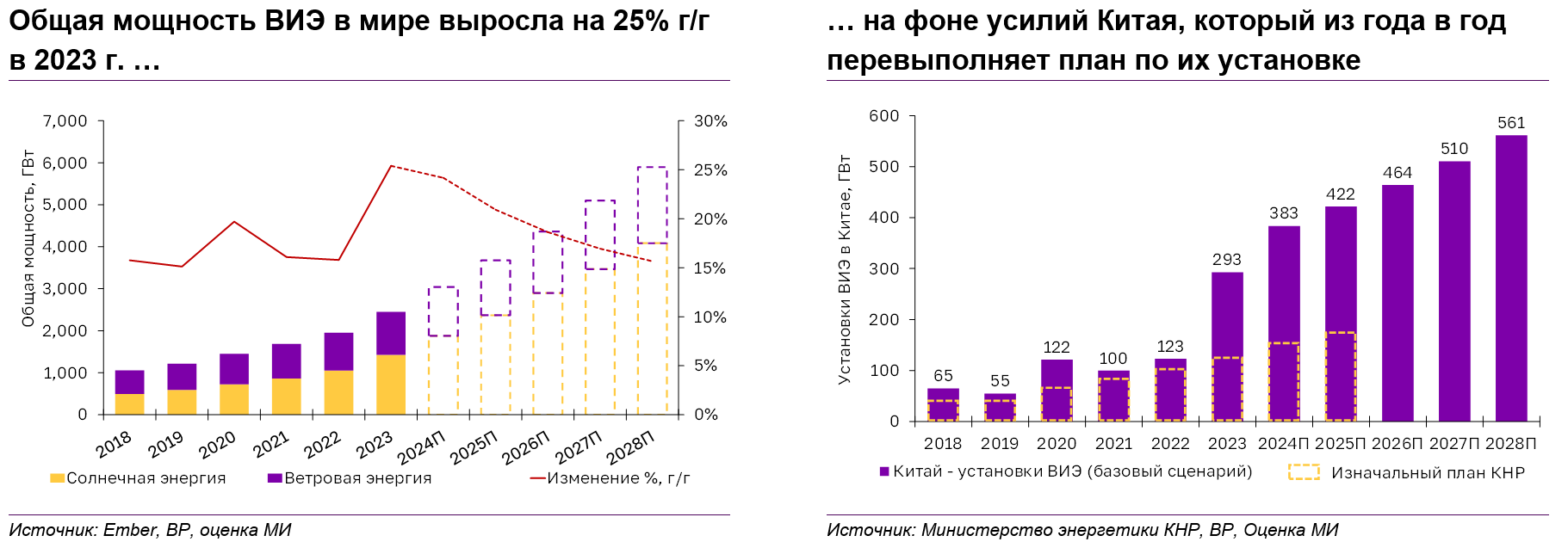

🌏 Установки возобновляемых источников энергии (ВИЭ — солнечных панелей и ветряков) в Китае продолжают бить рекорды; так, в 2023 году ввод вырос на 140% г/г. По нашим прогнозам, в ближайшие годы рост продолжится.

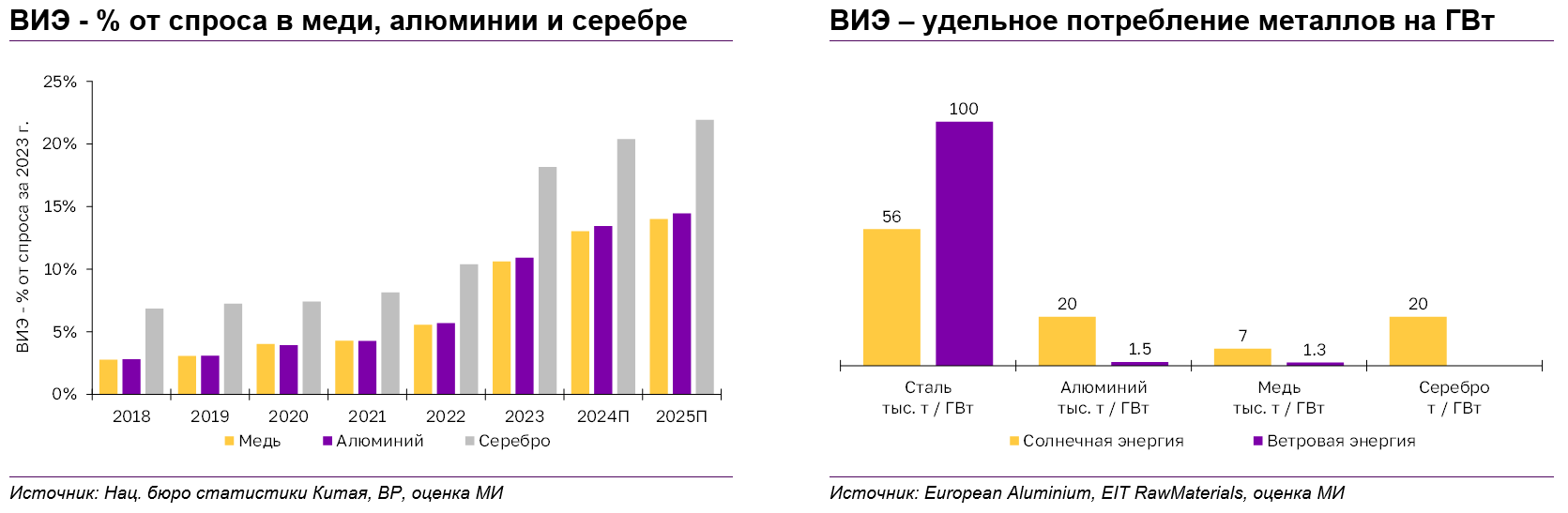

🏗 Строительство ВИЭ — металлоемкий процесс, который оказывает наибольший эффект на потребление меди, алюминия и серебра. При ограниченном предложении рост спроса поддержит цены на эти металлы в ближайшие годы.

🥈 Ввиду благоприятной ситуации на рынке серебра мы предпочитаем сентябрьский фьючерс на серебро SILV-9.24, который торгуется на секции срочного рынка Московской биржи, с дальнейшим перекладыванием в мартовский фьючерс.

👍 На фоне ожидаемого роста цен на алюминий отмечаем наш позитивный взгляд на «Русал».

Как еще можно отыграть наш взгляд на металлы

В 2023 г. установки ВИЭ (возобновляемых источников энергии – в основном, солнечных панелей и ветряков) в Китае достигли 293 ГВт (+140% г/г), почти в 3 раза превысив первоначальный план правительства. В ближайшие годы, по нашим оценкам, установки ВИЭ в Китае продолжат стремительно расти с опережением планов.

С точки зрения промышленных металлов бурный рост ВИЭ дает наибольший прирост потреблению меди, алюминия и серебра. Так, по нашим оценкам, в 2023 г. ВИЭ составили 10%, 11% и 18% от спроса на медь, алюминий и серебро, соответственно. И в 2024-25 гг. этот процент будет только увеличиваться.

Видим в новой энергетике основной драйвер спроса на эти металлы. В отсутствии существенных запасов, чувствительных к изменению цены металлов, считаем, что уже в 2024 г. повышенный спрос может «запустить» среднесрочный цикл роста цен.

ВИЭ становятся более доступными, что поддерживает спрос

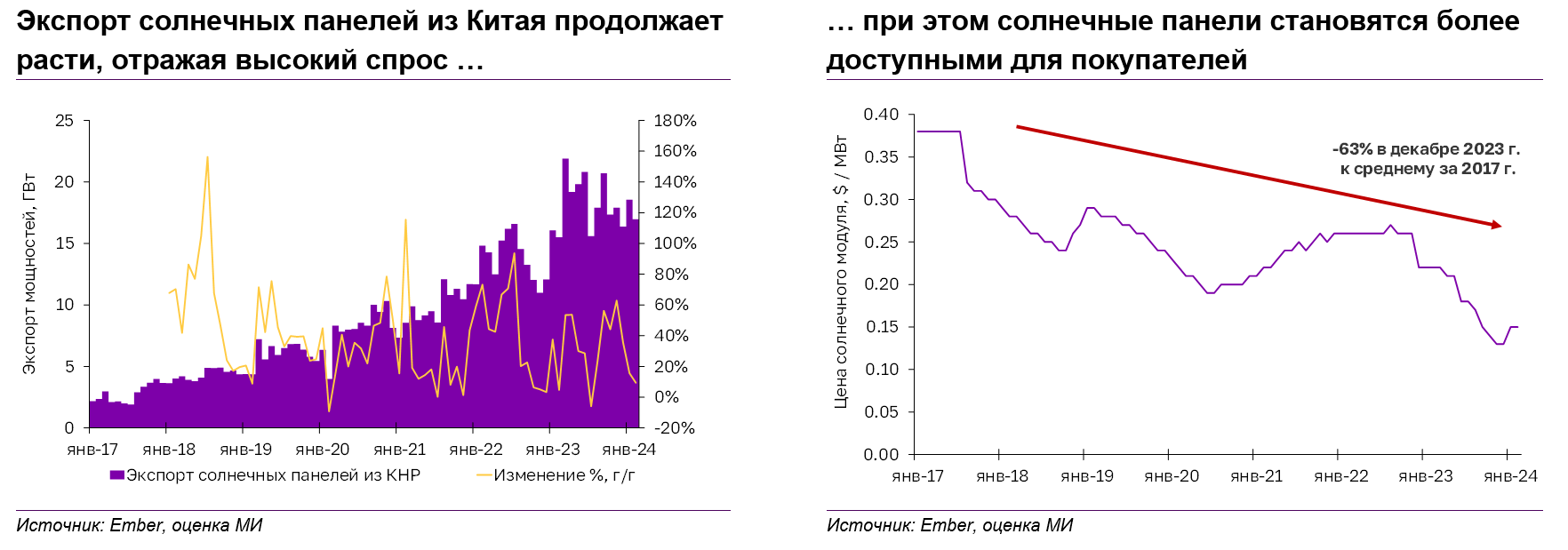

В 2023 г. объем экспорта солнечных панелей из Китая вырос на 34% г/г до 219 ГВт. При этом средняя стоимость экспорта модуля солнечной панели продолжила снижаться в прошлом году и составила 0.13 $/МВт в декабре (-63% против среднего уровня 2017 г.). В результате, растущий спрос на ВИЭ, например, стал главным драйвером потребления меди в 2023 г., существенно обогнав машиностроение и строительство.

Серебро

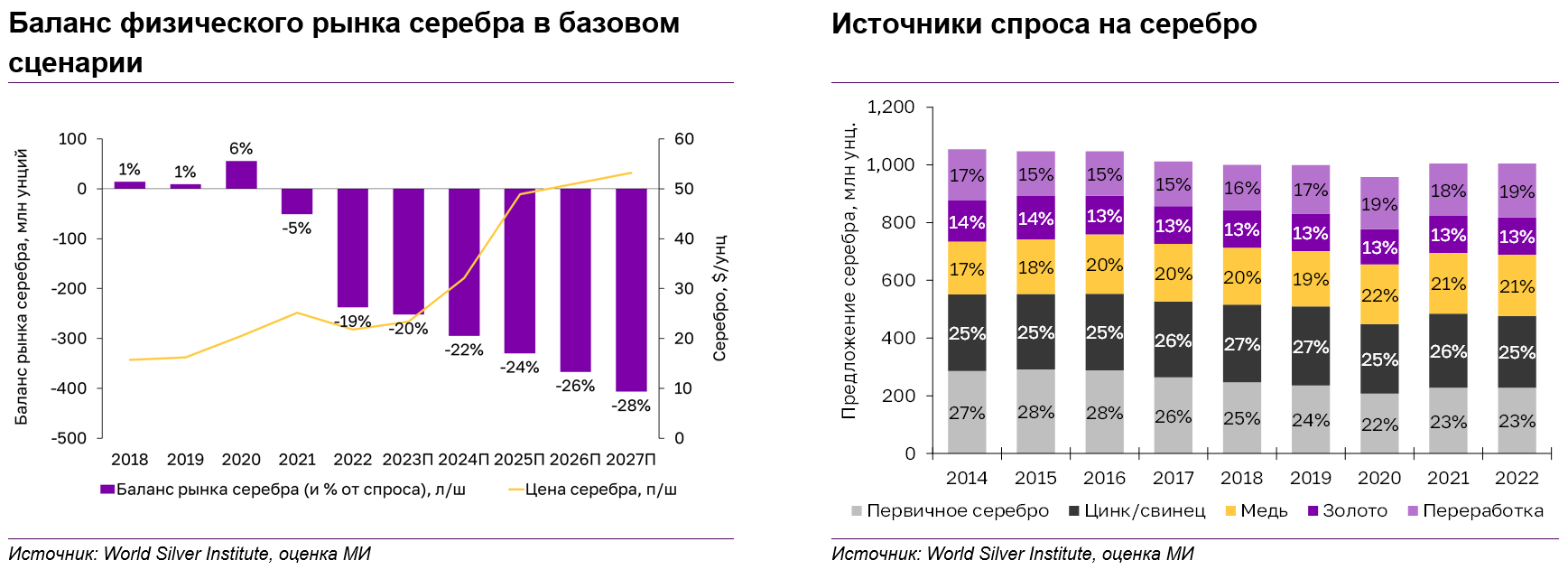

Производители солнечных батарей используют серебро (в форме пыли) при изготовлении пасты для кремниевых пластин. Когда солнечный свет достигает панели, кремний высвобождает электроны. Считаем, что, дальнейший рост ввода ВИЭ в мире (+85% г/г в 2023 г.) усилит текущий дефицит серебра на рынке и поддержит рост цен в 2024-28 гг.

По нашим оценкам, текущих запасов серебра на рынке хватит лишь на ~4 года потребления в базовом сценарии.

Между тем, даже в случае ощутимого роста цен на серебро в 2024-28П гг., мы не ждем существенного увеличения производства металла. Напомним, что сейчас первичное серебро (чувствительная к росту цен часть производства) составляет <25% от общего предложения металла на рынке.

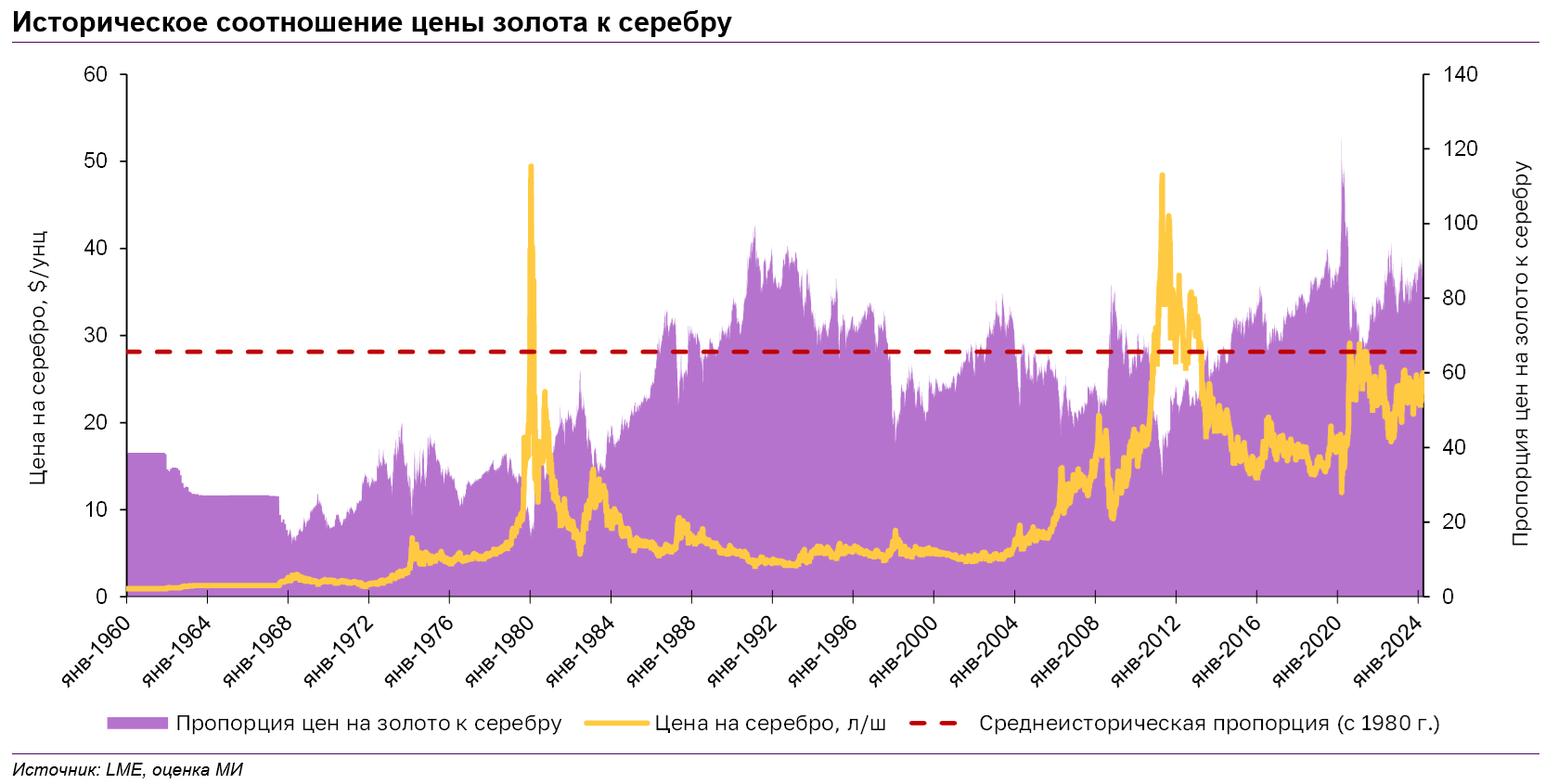

Кроме того, исторически золото торговалось к серебру в соотношении ~65:1, сейчас оно в районе 85:1. На наш взгляд, цены на серебро могут получить дополнительную поддержку в 2024-27 гг. при постепенной нормализации спреда к золоту.

Ожидаем, что цены на серебро в 2024 г. вырастут на 37% г/г до $32/унц., а среднесрочно драгоценный металл будет торговаться на уровне ~$50/унц.

Алюминий

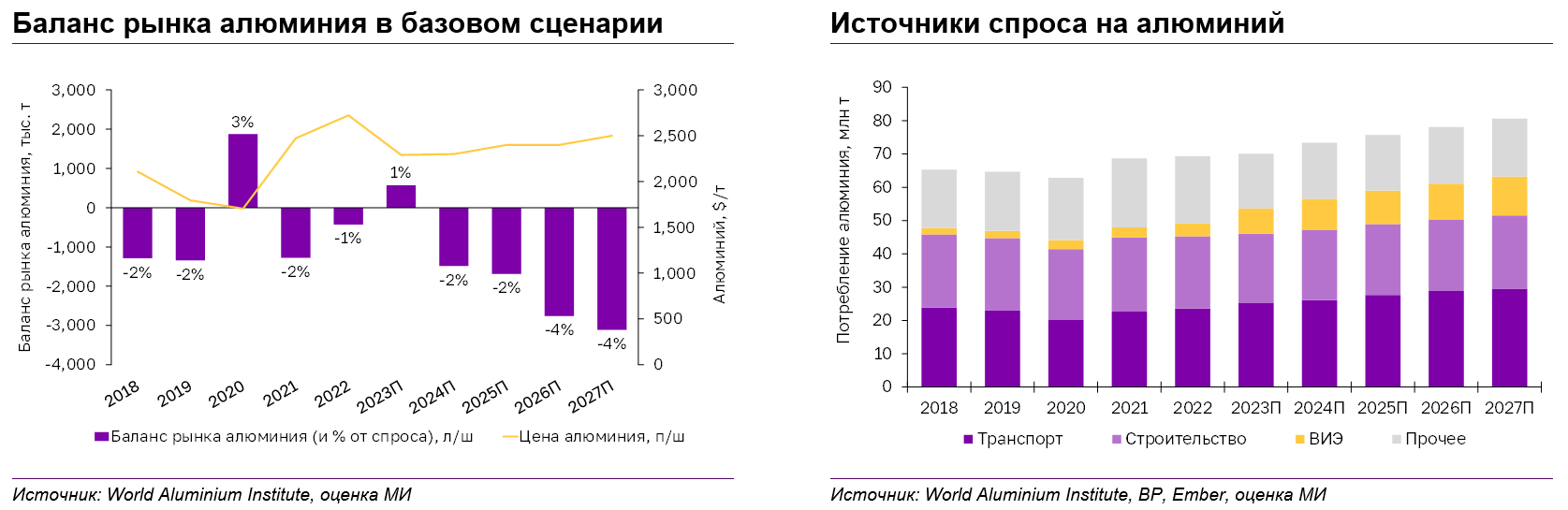

Алюминий применяется в производстве рам солнечных панелей, а также в качестве легкого и не коррозийного металла в строительстве ветряных электростанций. Мы ожидаем, что рынок алюминия перейдет в состояние дефицита в 2024-27П гг., на фоне растущего спроса от ВИЭ, который также может усилиться от потенциального восстановления строительной активности в Китае.

По нашим оценкам, текущих запасов алюминия на рынке хватит на ~3 года потребления в базовом сценарии.

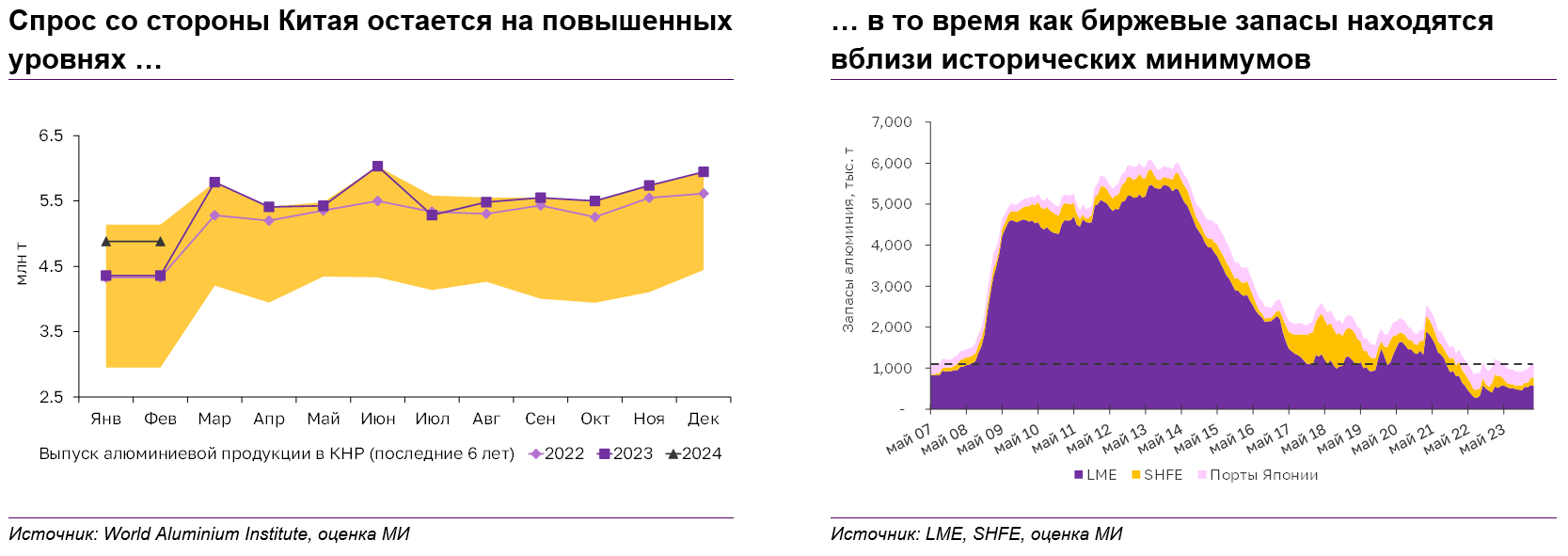

Спрос на алюминий, которых был подвержен замедлению глобальной экономики в 1П22 г., начал восстановление во 2П22 г., которое продолжилось и в 2023 г. В то же время запасы алюминия на мировых биржах близки к историческим минимумам.

При текущих ценах на сырье и электричество около 15% глобальных производителей алюминия работают в убыток или не получают прибыль.

На фоне сильного спроса и все еще ограниченного предложения ждем рост цен алюминия уже в этом году: наш базовый сценарий предполагает цену $2,700/т на конец 2024 г. Кроме того, дефицит может усугубиться в случае восстановления строительной активности в Китае, что дает потенциал для роста цен на металл выше $3,000/т.

Медь

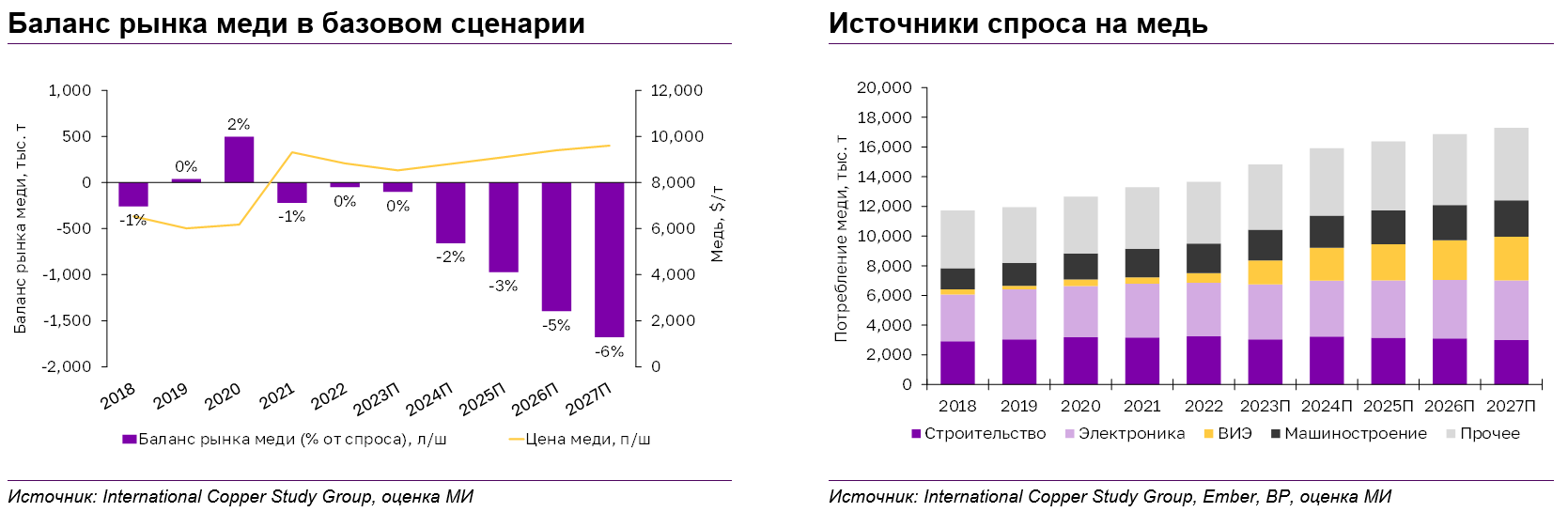

Кабельные провода и теплообмен в солнечных и ветряных электростанциях - основные области применения меди в производстве ВИЭ. В базовом сценарии, даже с учетом новых проектов по добыче меди, мы ожидаем расширения дефицита в 2024-2025П на фоне сильной динамики по вводу ВИЭ в Китае.

По нашим оценкам, текущих запасов меди на рынке хватит лишь на 1-2 года потребления в базовом сценарии.

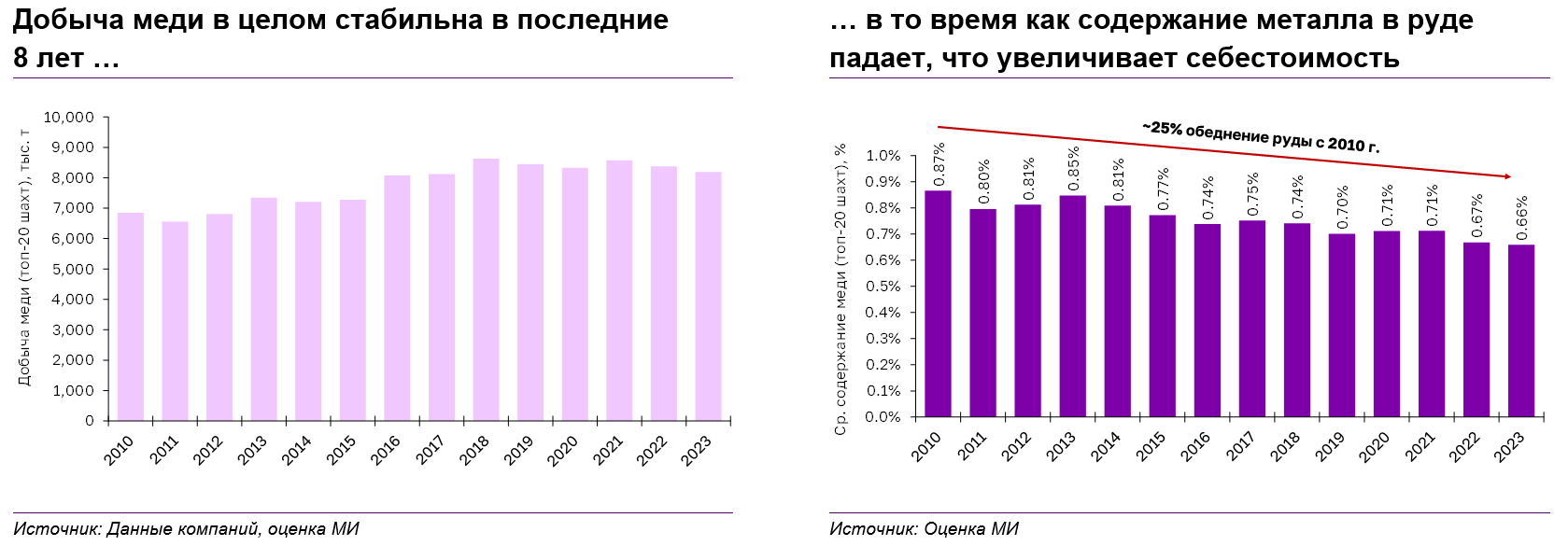

Несмотря на существенное увеличение добычи меди в Перу (~11% мирового рынка) и запуск ряда новых крупных проектов, в Чили (~27%) производство по-прежнему находится под давлением из-за структурных проблем (снижения содержания в руде, засухи). Кроме того, недавно была приостановлена добыча на крупном руднике Cobre Panama (2% мирового производства).

Отдельно отметим, что негативные структурные факторы в меди сохраняются – по нашим оценкам, за последние 10 лет содержание меди в руде, в среднем, снижалось на 2% ежегодно.

В 4кв23 г. денежные затраты крупнейших производителей меди выросли на 25% против уровня 1кв21 г. из-за инфляционного давления. По нашим оценкам, себестоимость 90%-иля производителей уже могла превысить $6,450/т - мы ожидаем, что издержки останутся на повышенных уровнях в 2024 г.

Как отыграть растущий спрос от ВИЭ на российском рынке?

Серебро - покупка фьючерса SILV-9.24 на Мосбирже на ожиданиях дефицита на рынке ввиду ускорения установок ВИЭ в Китае. Мы предпочитаем сентябрьский фьючерс на серебро SILV-9.24 (экспирация - 20 сентября), который торгуется на секции срочного рынка Московской Биржи, с дальнейшим перекладыванием в мартовский фьючерс (в котором пока низкая ликвидность). Мы считаем, что котировки фьючерса могут ощутимо вырасти в течение 11 месяцев.

Алюминий – покупка акций Русала ввиду сильной чувствительности финансовых показателей компании к росту цен на металл. С начала 2023 г. Русал остается акцией с худшей динамикой в секторе среди крупнейших металлургов. Основные причины этому – отсутствие дивидендов, низкая EBITDA маржа (8% за 2П 2023 г.) и высокая долговая нагрузка (7.4х ЧД/EBITDA LTM по итогам 2023 г.) В отсутствии, как мы ожидаем, позитивных корпоративных событий, драйверами для бумаги остаются только цена алюминия и курс рубля. Кризисные уровни цен алюминия как раз и были причиной столь слабых финансовых показателей компании.

При текущей цене алюминия и курсе рубля Русал торгуется 2.7х 12M EV/EBITDA (в сценарии отсутствия пошлин) с 26% нормализованной FCF доходностью на год вперед. Между тем, в нашем базовом сценарии, предполагающем дальнейшее восстановление цен на металл, Русал имеет еще более привлекательный мультипликатор 2.2х 12M EV/EBITDA при 32% FCF доходности. При этом на конец 1П 2025 г. уровень долговой нагрузки опускается до <1.0х.

🏗 Строительство ВИЭ — металлоемкий процесс, который оказывает наибольший эффект на потребление меди, алюминия и серебра. При ограниченном предложении рост спроса поддержит цены на эти металлы в ближайшие годы.

🥈 Ввиду благоприятной ситуации на рынке серебра мы предпочитаем сентябрьский фьючерс на серебро SILV-9.24, который торгуется на секции срочного рынка Московской биржи, с дальнейшим перекладыванием в мартовский фьючерс.

👍 На фоне ожидаемого роста цен на алюминий отмечаем наш позитивный взгляд на «Русал».

Как еще можно отыграть наш взгляд на металлы

В 2023 г. установки ВИЭ (возобновляемых источников энергии – в основном, солнечных панелей и ветряков) в Китае достигли 293 ГВт (+140% г/г), почти в 3 раза превысив первоначальный план правительства. В ближайшие годы, по нашим оценкам, установки ВИЭ в Китае продолжат стремительно расти с опережением планов.

С точки зрения промышленных металлов бурный рост ВИЭ дает наибольший прирост потреблению меди, алюминия и серебра. Так, по нашим оценкам, в 2023 г. ВИЭ составили 10%, 11% и 18% от спроса на медь, алюминий и серебро, соответственно. И в 2024-25 гг. этот процент будет только увеличиваться.

Видим в новой энергетике основной драйвер спроса на эти металлы. В отсутствии существенных запасов, чувствительных к изменению цены металлов, считаем, что уже в 2024 г. повышенный спрос может «запустить» среднесрочный цикл роста цен.

ВИЭ становятся более доступными, что поддерживает спрос

В 2023 г. объем экспорта солнечных панелей из Китая вырос на 34% г/г до 219 ГВт. При этом средняя стоимость экспорта модуля солнечной панели продолжила снижаться в прошлом году и составила 0.13 $/МВт в декабре (-63% против среднего уровня 2017 г.). В результате, растущий спрос на ВИЭ, например, стал главным драйвером потребления меди в 2023 г., существенно обогнав машиностроение и строительство.

Серебро

Производители солнечных батарей используют серебро (в форме пыли) при изготовлении пасты для кремниевых пластин. Когда солнечный свет достигает панели, кремний высвобождает электроны. Считаем, что, дальнейший рост ввода ВИЭ в мире (+85% г/г в 2023 г.) усилит текущий дефицит серебра на рынке и поддержит рост цен в 2024-28 гг.

По нашим оценкам, текущих запасов серебра на рынке хватит лишь на ~4 года потребления в базовом сценарии.

Между тем, даже в случае ощутимого роста цен на серебро в 2024-28П гг., мы не ждем существенного увеличения производства металла. Напомним, что сейчас первичное серебро (чувствительная к росту цен часть производства) составляет <25% от общего предложения металла на рынке.

Кроме того, исторически золото торговалось к серебру в соотношении ~65:1, сейчас оно в районе 85:1. На наш взгляд, цены на серебро могут получить дополнительную поддержку в 2024-27 гг. при постепенной нормализации спреда к золоту.

Ожидаем, что цены на серебро в 2024 г. вырастут на 37% г/г до $32/унц., а среднесрочно драгоценный металл будет торговаться на уровне ~$50/унц.

Алюминий

Алюминий применяется в производстве рам солнечных панелей, а также в качестве легкого и не коррозийного металла в строительстве ветряных электростанций. Мы ожидаем, что рынок алюминия перейдет в состояние дефицита в 2024-27П гг., на фоне растущего спроса от ВИЭ, который также может усилиться от потенциального восстановления строительной активности в Китае.

По нашим оценкам, текущих запасов алюминия на рынке хватит на ~3 года потребления в базовом сценарии.

Спрос на алюминий, которых был подвержен замедлению глобальной экономики в 1П22 г., начал восстановление во 2П22 г., которое продолжилось и в 2023 г. В то же время запасы алюминия на мировых биржах близки к историческим минимумам.

При текущих ценах на сырье и электричество около 15% глобальных производителей алюминия работают в убыток или не получают прибыль.

На фоне сильного спроса и все еще ограниченного предложения ждем рост цен алюминия уже в этом году: наш базовый сценарий предполагает цену $2,700/т на конец 2024 г. Кроме того, дефицит может усугубиться в случае восстановления строительной активности в Китае, что дает потенциал для роста цен на металл выше $3,000/т.

Медь

Кабельные провода и теплообмен в солнечных и ветряных электростанциях - основные области применения меди в производстве ВИЭ. В базовом сценарии, даже с учетом новых проектов по добыче меди, мы ожидаем расширения дефицита в 2024-2025П на фоне сильной динамики по вводу ВИЭ в Китае.

По нашим оценкам, текущих запасов меди на рынке хватит лишь на 1-2 года потребления в базовом сценарии.

Несмотря на существенное увеличение добычи меди в Перу (~11% мирового рынка) и запуск ряда новых крупных проектов, в Чили (~27%) производство по-прежнему находится под давлением из-за структурных проблем (снижения содержания в руде, засухи). Кроме того, недавно была приостановлена добыча на крупном руднике Cobre Panama (2% мирового производства).

Отдельно отметим, что негативные структурные факторы в меди сохраняются – по нашим оценкам, за последние 10 лет содержание меди в руде, в среднем, снижалось на 2% ежегодно.

В 4кв23 г. денежные затраты крупнейших производителей меди выросли на 25% против уровня 1кв21 г. из-за инфляционного давления. По нашим оценкам, себестоимость 90%-иля производителей уже могла превысить $6,450/т - мы ожидаем, что издержки останутся на повышенных уровнях в 2024 г.

Как отыграть растущий спрос от ВИЭ на российском рынке?

Серебро - покупка фьючерса SILV-9.24 на Мосбирже на ожиданиях дефицита на рынке ввиду ускорения установок ВИЭ в Китае. Мы предпочитаем сентябрьский фьючерс на серебро SILV-9.24 (экспирация - 20 сентября), который торгуется на секции срочного рынка Московской Биржи, с дальнейшим перекладыванием в мартовский фьючерс (в котором пока низкая ликвидность). Мы считаем, что котировки фьючерса могут ощутимо вырасти в течение 11 месяцев.

Алюминий – покупка акций Русала ввиду сильной чувствительности финансовых показателей компании к росту цен на металл. С начала 2023 г. Русал остается акцией с худшей динамикой в секторе среди крупнейших металлургов. Основные причины этому – отсутствие дивидендов, низкая EBITDA маржа (8% за 2П 2023 г.) и высокая долговая нагрузка (7.4х ЧД/EBITDA LTM по итогам 2023 г.) В отсутствии, как мы ожидаем, позитивных корпоративных событий, драйверами для бумаги остаются только цена алюминия и курс рубля. Кризисные уровни цен алюминия как раз и были причиной столь слабых финансовых показателей компании.

При текущей цене алюминия и курсе рубля Русал торгуется 2.7х 12M EV/EBITDA (в сценарии отсутствия пошлин) с 26% нормализованной FCF доходностью на год вперед. Между тем, в нашем базовом сценарии, предполагающем дальнейшее восстановление цен на металл, Русал имеет еще более привлекательный мультипликатор 2.2х 12M EV/EBITDA при 32% FCF доходности. При этом на конец 1П 2025 г. уровень долговой нагрузки опускается до <1.0х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба